Previsiones económicas para España 2020-2021

Evolución reciente de la economía española

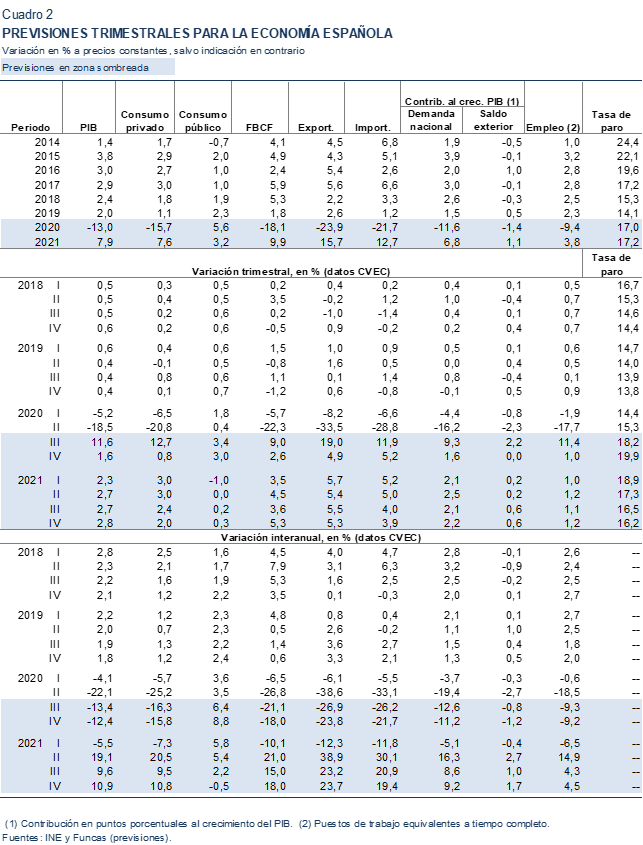

Según resultados provisionales, el PIB sufrió una caída del 18,5% en el segundo trimestre del año. Salvo el consumo público, todos los demás componentes de la demanda registraron retrocesos muy acusados. Destacó el hundimiento de las exportaciones de servicios turísticos, con una contracción del 91,6%. Desde la perspectiva de la oferta, el sector agrícola fue el único que registró un crecimiento en su nivel de actividad. La caída más intensa se observó, como cabía esperar, en los sectores más afectados por las restricciones impuestas para controlar la extensión de la pandemia, es decir, en las ramas de comercio, transporte y hostelería, cuyo VAB descendió un 40,4%, y en actividades artísticas, recreativas y culturales, con una caída del 33,9%.

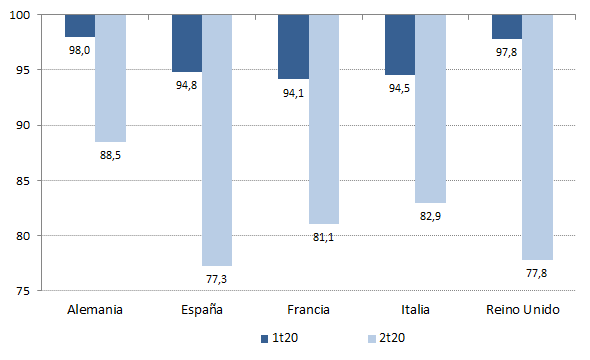

La contracción de la actividad ha sido una de las más acusadas de Europa (gráfico 1). El resultado se debe, en parte, al peso del turismo y de otros servicios especialmente afectados por la pandemia. Estos sectores representan el 28% del PIB, más que el total de la industria, la construcción y el sector primario. Excluyéndolos, la economía hubiera caído un 10,9%, un valor que todavía dista de los registros de otros países como Alemania.

Los indicadores de consumo, por su parte, también ofrecen señales alentadoras, con rebotes significativos en las ventas minoristas de mayo y en las matriculaciones de automóviles de junio. Otros indicadores de alta frecuencia, como los pagos realizados con tarjetas en TPV, también apuntan a una recuperación sostenida, acercándose ya al final de junio a los niveles previos a la pandemia.

Gráfico 1. Evolución del PIB en los dos primeros trimestres de 2020 (4tr19=100)

Fuente: Eurostat.

La actividad económica alcanzó su nivel más bajo en el mes de abril, para recuperarse a partir de mayo, a medida que se flexibilizaban las medidas de control de la pandemia, alcanzando su mayor intensidad en julio. No obstante, la reintroducción de restricciones en numerosos territorios a causa de la multiplicación de los rebrotes frenó la recuperación en el mes de agosto, siendo incluso posible que se haya producido una recaída, según se desprende del retroceso de los indicadores PMI y los índices de confianza, así como de la interrupción en la recuperación del gasto apuntada por los pagos con tarjeta en TPV.

El sector de la construcción, que después de la hostelería fue el que sufrió un mayor impacto al inicio de la crisis, ha sido también el que ha experimentado una recuperación más rápida. En cuanto al sector turístico, tras la paralización total sufrida en abril y mayo, su nivel de actividad ha permanecido en un nivel muy deprimido y alejado de la normalidad, por debajo de lo esperado en el anterior escenario de previsiones. Así, en julio el número de turistas procedentes del exterior fue de 2,5 millones, frente a 9,8 millones en el mismo mes del pasado año.

El número de afiliados a la Seguridad Social también experimentó un avance significativo en julio, moderándose en agosto, al mismo tiempo que continuaba el proceso de reincorporación de trabajadores en situación de ERTE. Al final de agosto se mantenían en dicha situación 812.000 trabajadores, frente al máximo de 3,3 millones alcanzado al final de abril.

En suma, el avance del PIB en el tercer trimestre se puede estimar en torno al 11,5%, lo que supondría una recuperación de casi el 40% de la actividad perdida en los dos trimestres anteriores. En los servicios más afectados, la recuperación apenas será del 13%, frente a un 75% en el resto de la economía.

Previsiones para 2020-2021

Las previsiones se han realizado bajo la hipótesis de una contención del incremento de los rebrotes de covid, algo que permitiría evitar un confinamiento generalizado. Sin embargo, los contagios seguirían ejerciendo un efecto disuasorio sobre los desplazamientos y la actividad en los sectores más dependientes del contacto humano. Si bien los esfuerzos para controlar la pandemia serían efectivos –algo que facilitaría la vuelta progresiva a una cierta normalidad en 2021, en especial en el sector del turismo– las previsiones no incorporan la aplicación de una vacuna al conjunto de la población hasta finales del próximo ejercicio, en consonancia con los recientes pronósticos de la OMS.

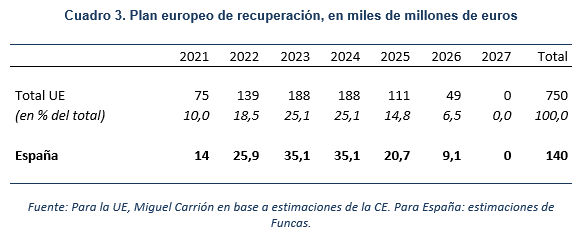

Por otra parte, se anticipa una política macroeconómica claramente expansiva durante todo el horizonte de previsión. Gracias a la acción del BCE, los tipos de interés se mantendrán en niveles reducidos, mientras que la deuda pública se colocará con comodidad en los mercados. En cuanto a la política fiscal, su orientación seguirá siendo acomodaticia, por el efecto de las medidas de apoyo a las empresas y al empleo, y del incremento del gasto en línea con el plan europeo de recuperación (este se incorpora en las previsiones, si bien su monto será todavía limitado a 14.000 millones en 2021, de los cerca de 140.000 potencialmente disponibles).

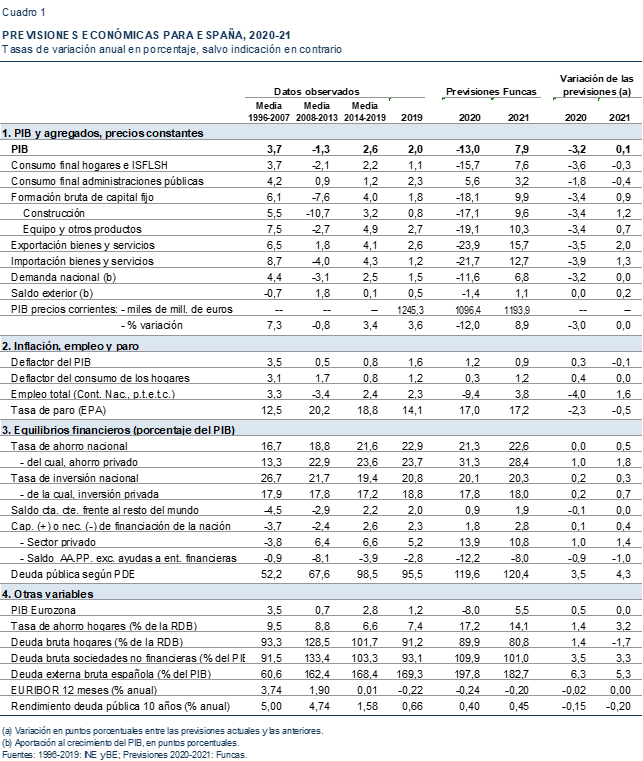

En base a estos supuestos, se prevé para el conjunto del 2020 una caída del PIB del 13%. Este resultado refleja dos realidades distintas: la actividad se contraerá un 35,5% en los sectores asociados al turismo y actividades de ocio y cultura, y un 4% en el resto de sectores.

El descenso previsto del PIB es 3,2 puntos más acusado que en la anterior previsión (cuadro 1). La revisión se debe a la multiplicación de infecciones diagnosticadas, y su efecto disuasorio sobre la llegada de turistas extranjeros. Se estima que se perderán 25.000 millones en ingresos en concepto de turismo con respecto a la anterior previsión para el conjunto del año. Además, los rebrotes han tenido un impacto negativo sobre la confianza de las empresas y de los consumidores, ante el miedo a un nuevo confinamiento. La crisis del turismo explica las dos terceras partes del recorte de la previsión, y el resto se debe al impacto de la incertidumbre incrementada sobre la demanda interna.

Destaca la severa reducción de la inversión, cercana al 18%, por la exacerbación de las turbulencias que ensombrecen el horizonte para las empresas. El consumo también registrará una severa corrección (que rondará el 16%), lastrado por la contracción de los ingresos laborales en un contexto de ERTEs y pérdida de puestos de trabajo, y por la cautela de las familias que optan por ahorrar en vez de gastar. El ahorro superaría el 17% de la renta disponible de las familias, el máximo de la serie histórica. El consumo público se mantendrá como el único factor expansivo.

La demanda externa drenará crecimiento, por el declive del turismo y en menor medida de las exportaciones de bienes y servicios no turísticos. Las importaciones, por su parte, también descenderán aunque en menor medida que las ventas en el exterior.

El rebote previsto para el final del presente año se repercutiría en 2021. La previsión para ese año es de un crecimiento del PIB del 7,9%, ligeramente superior a la anterior valoración. Sin embargo, a finales de ese año el PIB todavía se situará un 3,9% por debajo de su nivel pre-covid. Con toda probabilidad, la recuperación no sería total hasta 2023, o incluso 2024 dependiendo de la senda de política económica (ver más abajo), es decir un año más tarde de lo estimado en la anterior previsión.

La demanda interna, liderada por la inversión (fruto de los estímulos fiscales y del plan europeo), será el principal motor de la recuperación. A medida que los rebrotes se moderan y que la perspectiva de una vacuna se aproxima, los hogares se mostrarán más proclives a consumir, y las empresas a renovar su capital productivo. El sector exterior también aportará actividad, gracias a la progresiva recuperación del turismo internacional y de los intercambios de bienes.

Pese al hundimiento del turismo, las cuentas externas seguirán arrojando un superávit durante todo el periodo de previsión, gracias al descenso de las importaciones provocado por la recesión. Las exportaciones se recuperarán en 2021, por el rebote previsto del comercio mundial, y la progresiva vuelta a la normalidad de los flujos turísticos.

El agravamiento de la crisis se reflejará en el número de horas trabajadas, que descenderá a un ritmo similar al de la economía. Sin embargo, el impacto sobre el empleo será menor, por el recurso a los ERTE y las prácticas de reparto del trabajo (que se traducen en una reducción del número de horas trabajadas por ocupado). Por otra parte, cerca de 200.000 personas saldrán del mercado laboral en 2020, como consecuencia del desánimo o de la dificultad a buscar un puesto de trabajo en tiempos de pandemia. Todo ello contribuirá a atenuar el impacto de la crisis sobre la tasa de paro, que se incrementará hasta el 17% para el conjunto del año (y 19,9% en el último trimestre). Si se suman a los desempleados los trabajadores en situación de ERTE, cuyo ritmo de reincorporación al empleo va a ser mucho más lento en el cuarto trimestre (al final del año aún podrían permanecer en dicha situación unos 300.000), la tasa de desempleo en el cuarto trimestre se situaría en torno al 21%.

Aunque la evolución del desempleo es significativamente menos desfavorable que en recesiones anteriores, las fórmulas que han hecho esto posible (ERTE y reducciones de jornada) tarde o temprano podrían derivar en más desempleo.

Así, en 2021, el nivel de actividad en muchas empresas va a seguir siendo muy inferior al previo a la pandemia, de modo que, al vencimiento de los ERTE y cuando las empresas decidan normalizar la jornada laboral, cabe esperar que un cierto número de trabajadores pierda su empleo y engrose las cifras de desempleo, si bien en términos netos se producirá un crecimiento del empleo por la progresiva recuperación de la economía. El perfil trimestral en la evolución del número de parados a lo largo del año estará, por tanto, condicionada por el calendario de retirada de esta figura. Suponiendo que este efecto se produce de forma paulatina, la tasa de desempleo descenderá hasta situarse en el 16,2% a finales de 2021, lo que equivale a en torno a 600.000 parados más que antes de la crisis, aunque la media anual será algo más elevada que en 2020 debido al elevado nivel de partida al inicio del ejercicio.

Finalmente, en cuanto a las cuentas públicas para 2020, el incremento del gasto público (estimado en 26.000 millones de euros), y el desplome de la recaudación (-72.000 millones), se reflejarán en el déficit público, que superará el 12% del PIB. Para 2021, se han incorporado las decisiones ya tomadas o previstas (ingreso mínimo vital, incremento de la inversión pública en consonancia con el plan europeo de inversiones). El resultado de estas hipótesis, y del juego de los estabilizadores automáticos, es una reducción esencialmente cíclica del déficit, hasta el 8% del PIB. La deuda pública, por su parte, se estancará en valores elevados, cercanos al 120% del PIB.

Plan europeo de recuperación

Una de las principales diferencias con respecto a las anteriores previsiones es el acuerdo sellado por el Consejo Europeo en su reunión de julio para promover la recuperación en la UE. Según algunas estimaciones, de los 750 mil millones de euros a los que se eleva el plan, España podría acceder a cerca de 140 mil millones, más de la mitad en ayudas directas y el resto en préstamos [1].

Como ya comentado, las previsiones para 2021 incorporan 14.000 millones en ayudas y préstamos europeos, es decir una pequeña parte del total de fondos potencialmente disponibles para España. La ejecución del programa se acelerará en años ulteriores (cuadro 3)[1], pero el monto efectivo de los desembolsos dependerá tanto de la capacidad de gestión e implementación de las administraciones públicas españolas, como de la agilización por parte de la burocracia comunitaria de sus procedimientos, habitualmente lentos, complejos y, como consecuencia de todo ello, imprevisibles. La experiencia del actual periodo presupuestario europeo (2014-2020) muestra que España ha gastado el 34% de los más 56.000 millones de euros disponibles en fondos estructurales[2]. Por lo tanto, sin mejoras organizativas ni reformas de los procesos de formulación, seguimiento y ejecución de los proyectos, España solo podrá atraer una parte de los fondos disponibles para 2021-2027.

Por otra parte, el impacto de esas ayudas y préstamos dependerá en buena medida de reformas que faciliten su aprovechamiento (además de medidas orientadas a agilizar los trámites de aprobación por parte de Bruselas). Estas reformas son también las mismas que las que necesita el país para afrontar los principales desequilibrios económicos y sociales (educación, mercado laboral, sistema de pensiones, transición tecnológica y energética). Según varios estudios, las reformas son imprescindibles para cerrar la brecha de productividad con el resto de la UE, y que se eleva a 0,2 puntos porcentuales por año.

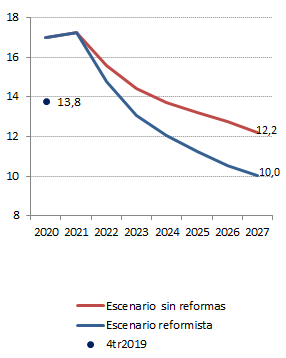

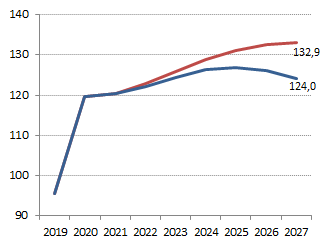

Para analizar el impacto del fondo de recuperación sobre la economía, con y sin reformas, se han proyectado dos escenarios que cubren el periodo presupuestario 2021-2027 (gráficos 2). Ambos incorporan mejoras administrativas para movilizar proyectos y agilizar la aprobación de los fondos por Bruselas.

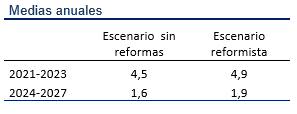

El primer escenario, inercial, incorpora los fondos europeos pero sin las reformas orientadas a reducir los déficits económicos y sociales. Las ayudas aportarían un plus de actividad, gracias a los estímulos fiscales y a la inversión pública. Sin embargo, a falta de reformas, la expansión derivada del incremento del gasto público sería transitoria, y el crecimiento potencial convergería hacia su nivel inercial (estimado en 1,6% anual). El resultado es una recuperación incompleta, una tasa de paro que solo alcanzaría su nivel pre-crisis en 2024, y una deuda pública que apenas suavizaría su escalada, hasta cerca del 133% en 2027.

El otro escenario, además de integrar los fondos europeos, prevé reformas orientadas a cerrar la brecha de crecimiento de productividad con Europa y reducir el paro y la precariedad laboral. Fruto de esos esfuerzos, los estímulos fiscales no solo ejercen un efecto transitorio como en el escenario inercial, sino que también elevan el crecimiento potencial hasta el 1,9% anual. La tasa de paro descendería hasta el 10% en 2027 y la deuda pública invertiría su tendencia alcista, para situarse en el 124% al final del periodo. Este es, sin embargo, todavía un nivel elevado, y que plantea la necesidad de un plan presupuestario una vez la expansión se haya consolidado (dicho plan no se ha incluido en esta simulación).

A. Crecimiento del PIB

B. Tasa de paro

C. Deuda de las AA.PP.

% del PIB

Oportunidades y riesgos

Estas previsiones presentan un elevado grado de incertidumbre, tanto al alza como a la baja. La disponibilidad de una vacuna segura y rápidamente aplicable despejaría algunas de las principales dudas acerca de la recuperación. La confianza mejoraría notablemente, facilitando una reducción del ahorro precautorio, así como un incremento de la demanda tanto interna como externa. Sin embargo, es probable que la pandemia haya acelerado algunos de los cambios estructurales que precedían la crisis –evolución en las pautas de consumo, digitalización, preferencia por los circuitos cortos de producción, toma de conciencia del cambio climático y de sus efectos. Por tanto, incluso en presencia de un remedio a la crisis de la COVID-19, la economía española todavía se enfrentará a importantes desafíos estructurales.

Otro factor positivo, al que ya se ha aludido, sería la adopción de nuevos PGE para promover la recuperación y afrontar los desafíos estructurales, junto con la puesta en marcha de reformas y de un plan presupuestario de reducción de los desequilibrios de las cuentas públicas a medio plazo. Los PGE serán también imprescindibles para aprovechar los fondos europeos.

En cuanto a los riesgos, conviene vigilar el impacto de la crisis sobre el sector financiero. La acumulación de créditos dudosos podría obligar las entidades a incrementar las provisiones, reducir los ya estrechos márgenes y frenar la concesión de nuevo crédito. Por otra parte, los mercados podrían mostrarse menos benévolos si, pese al creciente agujero presupuestario, los objetivos de crecimiento no se cumplieran. Este sería un contexto propicio a una elevación de la prima de riesgo que encarecería las emisiones de deuda pública.

A más largo plazo, la principal amenaza es la pérdida de ritmo de la economía española con respecto a sus socios europeos. Desde que España accedió a las instituciones Europas, la renta per cápita ha tendido a avanzar a un ritmo superior a la media europea. Ese proceso de convergencia se interrumpió con la recesión de principios de los 90, y con la crisis financiera, para reanudarse con cierto vigor durante las fases de expansión. Sin embargo, en esta ocasión el esfuerzo que será necesario no tiene parangón, porque nunca antes la política económica se había enfrentado a un reto tan complejo, el de poner en marcha simultáneamente dos políticas. Por una parte, una política de gestión de la incertidumbre que rodea la pandemia, y que exige limitar el cierre de numerosas empresas que están al borde de la insolvencia, y la pérdida de miles de puestos de trabajo que actualmente se sostienen –en cada vez más casos de manera artificial– gracias a los ERTE y las reducciones de jornada. Por otra parte, se trata de sembrar las bases de un crecimiento inclusivo, algo que requiere de reformas que se habían aplazado durante la etapa de expansión, y de mejoras de gestión para aprovechar las ayudas europeas.

[1] La distribución por país del fondo europeo de recuperación depende de factores que no están totalmente determinados, y de la presentación de proyectos por parte de cada país. Para una estimación, ver Zsolt Darvas (Breugel, 2020), https://www.bruegel.org/2020/07/having-the-cake-how-eu-recovery-fund/

[2] Para una estimación de la distribución de los desembolsos durante el periodo presupuestario 2021-2027, ver Miguel Carrión (Funcas Europe, 2020), https://www.funcas.es/articulos/the-eu-recovery-plan-funding-arrangements-and-their-impacts/