Panel de previsiones de la economía española

SEPTIEMBRE 2024

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

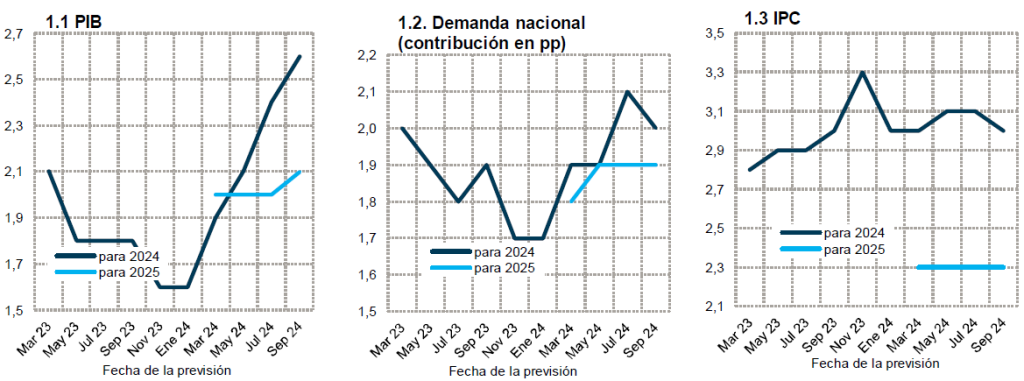

La estimación de crecimiento del PIB para 2024 sube dos décimas hasta el 2,6%

Según datos provisionales, el PIB creció en el segundo trimestre un 0,8%, lo que supone tres décimas más de lo anticipado por los panelistas. La demanda nacional y el sector exterior aportaron tres y cinco décimas porcentuales, respectivamente, al crecimiento. En esta línea, los indicadores mostraron un buen comportamiento en el segundo trimestre, que se ha visto matizado en julio y agosto, lo que puede sugerir un enfriamiento de la economía.

El consenso de panelistas apunta a un crecimiento intertrimestral del 0,4% para el tercer y cuarto trimestre de este año (cuadro 2). La estimación media para el conjunto del año se sitúa en el 2,6%, lo que supone dos décimas más respecto a la anterior previsión de consenso (cuadro 1).

Respecto a la composición del crecimiento del PIB para 2024, la aportación de la demanda nacional será de dos puntos porcentuales –igual que en el anterior Panel–, y la del sector exterior será de seis décimas porcentuales –dos décimas más que en la anterior previsión–. Las previsiones de la inversión y del consumo, tanto público como de los hogares, apenas sufren cambios. En cuanto a las exportaciones e importaciones, la estimación se revisa al alza en 0,6 y 0,1 puntos porcentuales, respectivamente (cuadro 1).

Cabe señalar que las previsiones contenidas en este Panel son consistentes con las cifras de Contabilidad Nacional, anuales y trimestrales, actualmente en vigor. Próximamente el INE publicará las cifras revisadas de todas las series históricas de la Contabilidad Nacional, lo que podría desactualizar, en mayor o menor medida, algunos de estos resultados.

La previsión para 2025 también se revisa al alza

La previsión de consenso para el crecimiento del PIB en 2025 se revisa una décima al alza, respecto al anterior Panel, hasta situarse en el 2,1%. Esta previsión es ligeramente superior a las previsiones de la mayoría de los principales organismos públicos internacionales y nacionales (cuadro 1).

En cuanto a la composición del crecimiento para 2025, la aportación de la demanda nacional será de 1,9 puntos porcentuales, y el sector exterior sumará dos décimas porcentuales –una más que en la anterior previsión–. Se espera que el consumo, tanto público como de los hogares, crezca menos que en 2024, mientras que la inversión registrará un avance de mayor magnitud (cuadro 1).

Se reduce la estimación de inflación en dos décimas para 2024

La tasa de inflación general continuó su descenso, con mayor ritmo de lo esperado, en los meses de julio y agosto, gracias a la caída de los precios de los productos energéticos y a la moderación de los alimentos. La subyacente, por su parte, también se comportó ligeramente mejor de lo esperado, si bien en el caso de los servicios las presiones inflacionarias siguen siendo notables. Para los próximos meses se espera un giro al alza de la tasa general, que acabará diciembre en el 2,8% (cuadro 3).

La previsión para la tasa media anual de 2024 es del 3% tanto para la inflación general –dos décimas menos respecto al anterior Panel– como para la subyacente –sin cambios–. Respecto a 2025, la previsión se mantiene en el 2,3% para ambas tasas, con una tasa interanual en diciembre del 2,2%.

Resiliencia del mercado laboral

Según las cifras de afiliación a la Seguridad Social, el ritmo de crecimiento del empleo desestacionalizado en los meses de verano fue de menor intensidad que en los meses previos de primavera, mostrando un patrón similar al observado el año anterior. A pesar esto, el mercado laboral sigue sorprendiendo por su fortaleza, y los panelistas apenas han variado sus previsiones respecto al anterior Panel. Para el conjunto del año se espera un crecimiento del empleo del 2%, y, para el año próximo, un 1,7%, mientras que la tasa de paro media anual se situaría en el 11,5% en 2024 y en el 11% en 2025.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentaría un 0,6% este año y otro 0,4% el próximo. En cuanto a los CLU, se incrementarán un 3% en 2024 y un 2,4% en 2025.

Superávit externo histórico

La balanza de pagos por cuenta corriente registró un saldo positivo hasta junio de 25.379 millones de euros, un 3,3% del PIB, lo que supone el mejor dato en este periodo de la serie histórica. Esta cifra es consecuencia de un resultado histórico en el saldo comercial –especialmente motivado por la balanza de servicios–, que más que compensa el deterioro de la balanza de rentas. La previsión para el superávit de la balanza por cuenta corriente se eleva hasta el 2,3% y el 2,2% del PIB para 2024 y 2025, respectivamente (cuadro 1).

Se mantiene la previsión de déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta mayo de este año un déficit de 18.291 millones de euros, frente a 19.497 millones en el mismo periodo del año anterior, debido a un incremento de los ingresos ligeramente superior al aumento experimentado por los gastos. La mejora procedió de la Administración Central y los Fondos de la Seguridad Social que más que compensaron el deterioro sufrido por la administración regional.

El consenso espera una reducción del déficit del conjunto de administraciones públicas durante 2024 y 2025. En concreto, el saldo negativo de las cuentas públicas sería del 3,3% del PIB este año y del 3% en el ejercicio próximo. Estas cifras están por encima de lo esperado por el Gobierno, AIReF y Comisión Europea (cuadro 1).

Se anticipa un deterioro del contexto internacional

El contexto externo sigue siendo desfavorable, sin que se vislumbre un punto de inflexión en el corto plazo. A la atonía de la economía alemana hay que añadir el final del estímulo aportado a Francia por los Juegos Olímpicos. El leve repunte del índice PMI de gestores de compra para el conjunto de la eurozona es insuficiente para anticipar una recuperación vigorosa de la economía europea en los próximos meses. Por su parte, en EE UU la actividad está dando señales de moderación, a tenor de los datos de empleo y paro dados a conocer durante el verano (todo apunta sin embargo a una desaceleración, no recesión). En China, los efectos de la explosión de la burbuja inmobiliaria siguen lastrando la demanda interna, prefigurando un mayor apoyo por parte de la política fiscal. Las incertidumbres en torno a la demanda global se han trasladado a los mercados energéticos. El barril de Brent ha pasado de cotizar en el entorno de 85$ en julio a cerca de 72$ en la actualidad.

Finalmente, según el último informe de la OMC sobre el comercio mundial, los intercambios se resienten del recrudecimiento de las tensiones proteccionistas, particularmente en los mercados de productos industriales y agrícolas. Sin embargo, los mercados de servicios, menos afectados por la multiplicación de barreras aduaneras, mantendrían su expansión.

El Panel refleja el desfavorable panorama internacional, pudiendo incluso ir a peor en el corto plazo. Para una mayoría de panelistas, la valoración del actual contexto externo es negativa, particularmente en la UE. Las perspectivas siguen siendo pesimistas para los próximos meses: solo 3 analistas esperan una mejora fuera de la UE, la mitad que en la anterior valoración, y 8 opinan lo mismo en el caso de la UE, sin cambios con respecto al Panel de julio (cuadro 4).

Tras el giro de la política monetaria, el Euribor podría descender hasta el 2,5% a finales de 2025

La desinflación parece haberse afianzado en el conjunto de la eurozona, con un IPC de agosto en el 2,2% en términos interanuales. Si bien las presiones subyacentes se mantienen (descontando la energía y los alimentos frescos, el IPC avanzó un 2,8%), todo apunta a que el BCE decidirá un nuevo recorte de tipos de interés en su reunión de septiembre. Además de la disipación del shock energético y de suministros, el débil comportamiento de la economía europea genera expectativas de relajación del precio del dinero. Las señales de moderación del crecimiento y de la creación de empleo del otro lado del Atlántico van en una dirección similar, si bien es probable que la Reserva Federal proceda con cautela.

Estas expectativas se han trasladado a los tipos de mercado. El Euribor a un año ha caído con fuerza, situándose en la actualidad por debajo del 3%, cerca de 60 puntos básicos menos que hace dos meses. La rentabilidad de la deuda pública también se ha reducido, aunque de manera menos acusada (el bono a 10 años cotiza en el entorno del 3%, frente al 3,3% de julio). No se aprecian presiones en la prima de riesgo, contrastando con el deterioro sufrido por la deuda francesa.

Se prevé un descenso de tipos de interés más pronunciado de lo anticipado en el anterior Panel. El Euribor cerraría el presente ejercicio en el entorno del 2,8%, medio punto menos que en la valoración de julio, y descendería hasta el 2,5% a finales de 2025, un cuarto de punto menos que en el anterior Panel (cuadro 2).

Recuperación reciente del euro frente al dólar

Tras las señales de moderación del crecimiento en EE.UU., el euro ha recuperado parte del terreno perdido frente al dólar, situándose en la actualidad en el entorno del 1,1, frente a 1,08 hace dos meses. Los analistas pronostican una relativa estabilidad del tipo de cambios durante el periodo de previsión (cuadro 2).

La política monetaria está siendo más restrictiva de lo deseable

Ante la mejora de la inflación y las mediocres perspectivas de crecimiento de la eurozona, las valoraciones de política monetaria han sufrido algunos cambios. Si bien se mantiene el consenso acerca del carácter restrictivo que está teniendo esta política, ya son solo 4 los panelistas que consideran que el banco central debería mantener este rumbo, la mitad que en el Panel de julio (cuadro 4). En contraposición, la política fiscal suscita pocos cambios de opinión: los panelistas siguen considerando que esta política debería ser neutra, o incluso restrictiva, cuando está siendo expansiva.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 2,8 | 2,1 | 2,1 | 1,9 | 1,9 | 1,5 | 2,8 | 3,1 | 2,0 | 3,9 | 3,5 | 2,0 | 2,2 | 2,0 |

| BBVA Research | 2,5 | 2,1 | 2,2 | 1,9 | 1,8 | 1,3 | 3,4 | 5,4 | 2,7 | 5,6 | 3,7 | 4,7 | 2,2 | 2,4 |

| CaixaBank Research | 2,4 | 2,3 | 2,2 | 2,4 | 1,7 | 1,0 | 2,5 | 3,6 | 2,2 | 4,6 | 2,9 | 3,1 | 2,0 | 2,3 |

| Cámara de Comercio de España | 2,4 | 2,0 | 1,8 | 1,5 | 1,8 | 1,5 | 1,8 | 2,2 | 1,0 | 2,1 | 2,4 | 2,4 | 1,9 | 1,6 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,6 | 2,5 | 2,5 | 2,5 | 1,6 | 1,3 | 2,0 | 2,1 | 2,6 | 2,3 | 1,7 | 1,9 | 2,2 | 2,1 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,4 | 2,5 | 2,0 | 2,5 | 1,9 | 1,6 | 3,0 | 5,5 | 1,6 | 5,7 | 4,0 | 5,0 | 1,8 | 2,6 |

| CEOE | 2,7 | 2,0 | 2,0 | 1,4 | 2,4 | 0,9 | 2,1 | 1,4 | 0,9 | 1,4 | 2,7 | 1,5 | 2,0 | 1,3 |

| Equipo Económico (Ee) | 2,6 | 2,0 | 2,4 | 2,1 | 2,8 | 0,7 | 2,0 | 2,5 | 1,7 | 2,7 | 2,7 | 2,7 | 2,1 | 1,8 |

| EthiFinance Ratings | 2,5 | 2,2 | 2,3 | 2,0 | 1,5 | 1,4 | 2,9 | 5,7 | 2,0 | 5,7 | 4,8 | 5,8 | -- | -- |

| Funcas | 2,5 | 1,8 | 2,3 | 1,9 | 1,7 | 1,0 | 2,3 | 2,5 | 1,5 | 2,4 | 2,9 | 2,7 | 2,1 | 1,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,6 | 2,3 | 2,3 | 2,2 | 1,6 | 1,5 | 2,8 | 3,6 | 2,0 | 3,8 | 3,7 | 3,6 | 2,0 | 2,3 |

| Instituto de Estudios Económicos (IEE) | 2,6 | 1,9 | 2,1 | 1,5 | 2,4 | 1,6 | 2,3 | 1,5 | 2,1 | 1,7 | 2,5 | 1,5 | 2,1 | 1,5 |

| Intermoney | 2,2 | 1,8 | 2,2 | 1,9 | 1,6 | 1,5 | 2,7 | 2,6 | 2,6 | 3,2 | 2,8 | 2,2 | 2,0 | 1,8 |

| Mapfre Economics | 2,4 | 1,9 | 2,0 | 1,7 | 2,0 | 1,0 | 2,6 | 4,8 | -- | -- | -- | -- | 1,7 | 1,8 |

| Metyis | 2,7 | 2,1 | 2,3 | 2,2 | 2,0 | 1,3 | 3,0 | 2,5 | 2,3 | 2,2 | 3,5 | 3,0 | 2,1 | 1,9 |

| Oxford Economics | 2,8 | 2,0 | 2,0 | 1,7 | 1,8 | 1,2 | 2,9 | 4,8 | 1,0 | 3,0 | 1,2 | 2,6 | 2,1 | 2,0 |

| Repsol | 2,6 | 2,0 | 1,9 | 2,3 | 1,5 | 1,9 | 3,0 | 3,2 | 0,9 | 3,3 | 4,6 | 3,3 | 1,8 | 2,3 |

| Santander | 2,6 | 2,0 | 2,0 | 1,9 | 1,6 | 1,5 | 2,8 | 3,2 | 1,7 | 4,0 | 3,7 | 2,7 | 2,1 | 2,1 |

| Universidad Loyola Andalucía | 2,7 | 2,3 | 1,7 | 1,5 | 1,8 | 2,1 | 2,7 | 3,1 | 1,2 | 2,9 | 3,3 | 2,9 | 1,8 | 1,4 |

| CONSENSO (MEDIA) | 2,6 | 2,1 | 2,1 | 1,9 | 1,9 | 1,4 | 2,6 | 3,3 | 1,8 | 3,4 | 3,1 | 3,0 | 2,0 | 1,9 |

| Máximo | 2,8 | 2,5 | 2,5 | 2,5 | 2,8 | 2,1 | 3,4 | 5,7 | 2,7 | 5,7 | 4,8 | 5,8 | 2,2 | 2,6 |

| Mínimo | 2,2 | 1,8 | 1,7 | 1,4 | 1,5 | 0,7 | 1,8 | 1,4 | 0,9 | 1,4 | 1,2 | 1,5 | 1,7 | 1,3 |

| Diferencia 2 meses antes (1) | 0,2 | 0,1 | 0,0 | 0,0 | -0,1 | 0,1 | 0,0 | 0,1 | -0,4 | 0,0 | -0,1 | 0,1 | 0,0 | 0,0 |

| - Suben (2) | 13 | 9 | 9 | 5 | 5 | 8 | 7 | 5 | 3 | 3 | 6 | 5 | 6 | 6 |

| - Bajan (2) | 0 | 0 | 4 | 4 | 6 | 3 | 4 | 4 | 6 | 5 | 5 | 4 | 6 | 2 |

| Diferencia 6 meses antes (1) | 0,7 | 0,1 | 0,2 | 0,1 | -0,3 | 0,3 | 0,5 | -0,1 | -0,6 | -0,1 | 1,4 | 0,0 | 0,1 | 0,1 |

| Pro memoria: | ||||||||||||||

| Gobierno (julio 2024) | 2,4 | 2,2 | 2,2 | 2,2 | 1,7 | 1,1 | 3,4 | 4,8 | -- | -- | -- | -- | 2,2 | 2,4 |

| Banco de España (junio 2024) | 2,3 | 1,9 | 2,4 | 2,0 | 1,6 | 1,7 | 2,2 | 2,4 | -- | -- | -- | -- | 2,1 | 1,9 |

| AIReF (julio 2024) | 2,4 | 1,9 | 2,4 | 1,9 | 1,2 | 1,3 | 3,6 | 3,6 | 3,5 | 4,2 | 3,6 | 3,4 | 2,3 | 2,0 |

| CE (mayo 2024) | 2,1 | 1,9 | 2,1 | 1,9 | 1,8 | 1,3 | 1,9 | 2,9 | 2,0 | 4,0 | 1,6 | 2,6 | -- | -- |

| FMI (julio 2024) | 2,4 | 2,1 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (mayo 2024) | 1,8 | 2,0 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 4,1 | 3,2 | 2,5 | 3,1 | 3,2 | 2,3 | 3,0 | 2,1 | 3,9 | 3,2 | 1,7 | 1,5 | 11,7 | 11,4 | 1,9 | 2,1 | -2,9 | -2,5 |

| BBVA Research | 3,2 | 3,8 | 2,7 | 5,1 | 3,3 | 2,4 | 3,1 | 2,1 | 3,4 | 2,8 | 2,7 | 2,0 | 11,4 | 10,8 | 2,6 | 2,2 | -2,9 | -2,7 |

| CaixaBank Research | 3,6 | 2,4 | 2,9 | 2,5 | 3,2 | 2,5 | 3,0 | 2,4 | 4,2 | 3,1 | 2,7 | 2,2 | 11,6 | 11,1 | 2,7 | 2,7 | -3,0 | -2,6 |

| Cámara de Comercio de España | 3,0 | 2,0 | 1,6 | 1,2 | 3,0 | 2,1 | 3,3 | 2,8 | -- | -- | 2,0 | 1,5 | 11,6 | 10,9 | 2,6 | 2,5 | -3,2 | -3,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,4 | 4,6 | 3,2 | 2,9 | 3,3 | 2,8 | 3,2 | 3,0 | -- | -- | 1,2 | 2,1 | 11,0 | 10,6 | 1,0 | 1,0 | -3,4 | -2,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 3,8 | 3,7 | 2,6 | 4,4 | 3,0 | 2,3 | -- | -- | 3,2 | 2,2 | 1,6 | 1,4 | 11,8 | 11,4 | 2,7 | 1,5 | -3,3 | -3,6 |

| CEOE | 2,7 | 4,7 | 0,7 | 3,4 | 2,9 | 2,0 | 2,9 | 2,2 | 4,0 | 2,9 | 2,3 | 1,8 | 11,5 | 10,8 | 2,8 | 2,6 | -3,3 | -3,0 |

| Equipo Económico (Ee) | 2,9 | 2,1 | 1,8 | 1,8 | 3,0 | 2,3 | 3,1 | 2,3 | 3,9 | 3,6 | 2,3 | 1,3 | 11,6 | 11,4 | 2,0 | 1,9 | -3,4 | -3,2 |

| EthiFinance Ratings | 2,0 | 1,7 | 1,5 | 3,6 | 3,1 | 2,3 | 2,9 | 2,1 | -- | -- | -- | -- | 11,4 | 10,9 | 2,2 | 2,0 | -3,1 | -2,9 |

| Funcas | 3,9 | 2,4 | 3,1 | 2,5 | 2,8 | 2,1 | 2,9 | 2,0 | 3,4 | 2,6 | 2,2 | 1,5 | 11,2 | 10,3 | 2,9 | 2,8 | -3,1 | -3,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,3 | 2,5 | 2,6 | 2,4 | 3,0 | 2,5 | 3,0 | 2,3 | -- | -- | 1,9 | 1,5 | 11,2 | 10,5 | 2,5 | 2,5 | -3,4 | -3,0 |

| Instituto de Estudios Económicos (IEE) | 3,0 | 3,4 | 1,9 | 2,6 | 3,0 | 2,1 | 2,9 | 2,2 | 4,0 | 2,9 | 2,2 | 1,7 | 11,6 | 11,2 | 2,1 | 2,0 | -3,4 | -3,1 |

| Intermoney | 2,2 | 2,9 | 1,9 | 3,2 | 3,2 | 2,3 | 3,0 | 2,2 | -- | -- | 1,8 | 1,7 | 11,8 | 11,4 | 1,8 | -- | -3,6 | -3,2 |

| Mapfre Economics | 3,7 | 2,4 | 2,2 | 2,3 | 3,0 | 2,3 | 3,1 | 2,3 | 3,4 | 2,1 | -- | -- | 11,5 | 11,1 | 2,7 | 2,5 | -3,2 | -3,0 |

| Metyis | 2,8 | 3,0 | 1,9 | 2,5 | 2,9 | 2,3 | 2,8 | 2,1 | 3,2 | 2,6 | 2,3 | 1,7 | 11,0 | 10,6 | 2,6 | 2,5 | -3,1 | -2,9 |

| Oxford Economics | 4,0 | 2,3 | 2,2 | 2,5 | 2,8 | 2,1 | 3,0 | 2,1 | -- | -- | -- | -- | 11,7 | 11,5 | 3,4 | 3,1 | -3,2 | -2,8 |

| Repsol | 4,2 | 4,2 | 2,4 | 5,4 | 2,9 | 2,1 | 3,0 | 2,6 | 3,0 | 2,2 | 1,9 | 1,4 | 11,8 | 12,2 | 2,0 | 1,0 | -3,2 | -3,0 |

| Santander | 4,2 | 3,0 | 2,5 | 3,3 | 2,8 | 2,2 | 2,8 | 2,3 | -- | -- | 2,4 | 1,7 | 11,4 | 10,7 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 4,3 | 2,5 | 2,2 | 1,8 | 3,0 | 2,1 | 3,0 | 2,0 | -- | -- | 1,7 | 1,7 | 11,6 | 11,1 | 1,5 | 1,7 | -3,8 | -3,8 |

| CONSENSO (MEDIA) | 3,4 | 3,0 | 2,2 | 3,0 | 3,0 | 2,3 | 3,0 | 2,3 | 3,6 | 2,8 | 2,0 | 1,7 | 11,5 | 11,0 | 2,3 | 2,2 | -3,3 | -3,0 |

| Máximo | 4,3 | 4,7 | 3,2 | 5,4 | 3,3 | 2,8 | 3,3 | 3,0 | 4,2 | 3,6 | 2,7 | 2,2 | 11,8 | 12,2 | 3,4 | 3,1 | -2,9 | -2,5 |

| Mínimo | 2,0 | 1,7 | 0,7 | 1,2 | 2,8 | 2,0 | 2,8 | 2,0 | 3,0 | 2,1 | 1,2 | 1,3 | 11,0 | 10,3 | 1,0 | 1,0 | -3,8 | -3,8 |

| Diferencia 2 meses antes (1) | 0,6 | -0,1 | 0,1 | -0,1 | -0,2 | 0,0 | 0,0 | 0,0 | -0,1 | -0,2 | -0,1 | 0,0 | 0,0 | -0,1 | 0,2 | 0,1 | 0,0 | 0,1 |

| - Suben (2) | 12 | 2 | 6 | 1 | 0 | 2 | 3 | 4 | 0 | 0 | 4 | 4 | 4 | 3 | 6 | 4 | 4 | 5 |

| - Bajan (2) | 1 | 7 | 4 | 6 | 12 | 7 | 7 | 5 | 2 | 2 | 6 | 4 | 4 | 7 | 2 | 3 | 2 | 1 |

| Diferencia 6 meses antes (1) | 1,3 | -0,1 | 0,0 | -0,2 | 0,0 | 0,0 | -0,1 | -0,2 | 0,0 | -0,2 | 0,0 | -0,1 | -0,1 | -0,2 | 0,4 | 0,2 | 0,3 | 0,2 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (julio 2024) | 3,7 | 2,4 | 3,5 | 3,4 | -- | -- | -- | -- | -- | -- | 3,0 | 2,4 | 11,1 | 10,2 | -- | -- | -3,0 | -2,5 |

| Banco de España (junio 2024) | 2,4 | 2,4 | 2,0 | 2,7 | 3,0 (6) | 2,0 (6) | 2,6 (7) | 2,0 (7) | -- | -- | 1,1 (8) | 1,7 (8) | 11,6 | 11,3 | -- | -- | -3,3 | -3,1 |

| AIReF (julio 2024) | 3,3 | 3,1 | 3,2 | 3,8 | 3,2 | 2,0 | -- | -- | 3,5 | 1,7 | 2,5 | 2,0 | 11,6 | 11,1 | -- | -- | -3,0 | -- |

| CE (mayo 2024) | 1,6 | 2,4 | 1,3 | 2,4 | 3,1 (6) | 2,3 (6) | 3,2 (7) | 2,3 (7) | 4,0 | 2,9 | 2,1 | 1,3 | 11,6 | 11,1 | 2,8 | 2,8 | -3,0 | -2,8 |

| FMI (julio 2024) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (mayo 2024) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - SEPTIEMBRE 2024| PIB (1) | 0,8 | 0,8 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 |

| Euribor 1 año (2) | 3,72 | 3,65 | 3,11 | 2,83 | 2,71 | 2,64 | 2,58 | 2,52 |

| Tipo interés deuda pública 10 años (2) | 3,19 | 3,36 | 3,10 | 3,07 | 2,99 | 2,94 | 2,90 | 2,87 |

| Tipo interés BCE op. princip. de financ. (3) | 4,50 | 4,25 | 3,93 | 3,70 | 3,47 | 3,25 | 3,02 | 2,86 |

| Tipo interés BCE depósitos (3) | 4,00 | 3,75 | 3,57 | 3,33 | 3,11 | 2,89 | 2,66 | 2,49 |

| Tipo cambio dólar / euro (2) | 1,09 | 1,08 | 1,09 | 1,09 | 1,10 | 1,10 | 1,10 | 1,11 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - SEPTIEMBRE 2024Variación interanual en %

| 2,3 | 2,3 | 2,5 | 2,7 | 2,8 | 2,2 |

CUADRO 4

OPINIONES - SEPTIEMBRE 2024Número de respuestas

| Contexto internacional: UE | 2 | 4 | 13 | 8 | 11 | 0 |

| Contexto internacional: No UE | 1 | 7 | 11 | 3 | 13 | 3 |

| Valoración política fiscal (1) | 0 | 2 | 17 | 1 | 18 | 0 |

| Valoración política monetaria (1) | 19 | 0 | 0 | 4 | 13 | 2 |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Mar 23 | 2,1 | Mar 23 | 2,0 | Mar 23 | 2,8 | |||

| May 23 | 1,8 | May 23 | 1,9 | May 23 | 2,9 | |||

| Jul 23 | 1,8 | Jul 23 | 1,8 | Jul 23 | 2,9 | |||

| Sep 23 | 1,8 | Sep 23 | 1,9 | Sep 23 | 3,0 | |||

| Nov 23 | 1,6 | Nov 23 | 1,7 | Nov 23 | 3,3 | |||

| Ene 24 | 1,6 | Ene 24 | 1,7 | Ene 24 | 3,0 | |||

| Mar 24 | 1,9 | 2,0 | Mar 24 | 1,9 | 1,8 | Mar 24 | 3,0 | 2,3 |

| May 24 | 2,1 | 2,0 | May 24 | 1,9 | 1,9 | May 24 | 3,1 | 2,3 |

| Jul 24 | 2,4 | 2,0 | Jul 24 | 2,1 | 1,9 | Jul 24 | 3,1 | 2,3 |

| Sep 24 | 2,6 | 2,1 | Sep 24 | 2,0 | 1,9 | Sep 24 | 3,0 | 2,3 |