PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA. SEPTIEMBRE 2021

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 20 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 20 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

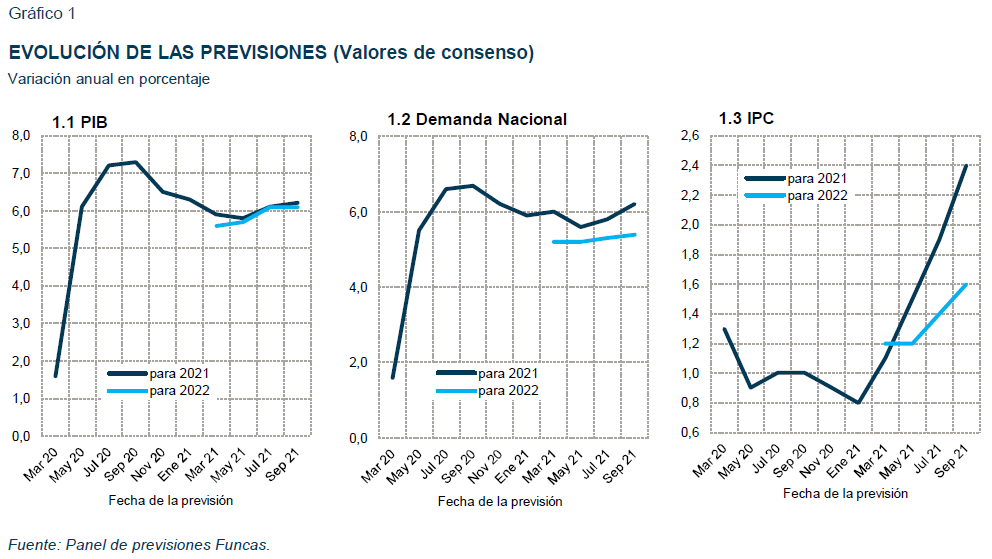

Se estima un crecimiento del PIB del 6,2% en 2021, una décima más que en el anterior Panel

El PIB creció, según el avance provisional de la Contabilidad Nacional Trimestral, un 2,8% en el segundo trimestre. Si se confirma este dato, supone siete décimas más de lo anticipado por los panelistas. La demanda nacional aportó 3,6 puntos porcentuales, mientras que el sector exterior restó ocho décimas al crecimiento.

La previsión de consenso para el resto del año es del 2,5% en el tercer trimestre y 1,7% en el cuarto (cuadro 2). Para el conjunto de 2021, la estimación media se sitúa en el 6,2%, una décima más que en la valoración de julio –ocho panelistas mejoran sus previsiones frente a dos que las empeoran– (cuadro 1).

Ha variado la composición esperada de dicho crecimiento: la aportación del sector exterior será nula, frente a las tres décimas del anterior Panel, y la de la demanda nacional sería de 6,2 puntos, incrementándose en cuatro décimas respecto al consenso de julio. La previsión para el consumo de los hogares se incrementa en un punto porcentual, mientras que la del consumo público se mantiene igual. En cuanto a la inversión, se revisa a la baja tanto la de construcción como la de maquinaria y bienes de equipo. La previsión de las importaciones se eleva en tres décimas hasta el 11,4%, frente a la reducción de las exportaciones, de ocho décimas, hasta el 11,1%.

La previsión para 2022 se mantiene en el 6,1%

La previsión de consenso para el crecimiento del PIB en 2022 se mantiene en el 6,1%. Esta tasa resulta de un perfil trimestral con una tasa del 1,3% en el primer trimestre y tasas en torno al 0,9%y 1,1% en el resto del año (cuadro 2).

La ligera moderación del crecimiento en el próximo año se deberá a un debilitamiento de la demanda nacional, consecuencia de una desaceleración del consumo, tanto público como privado, que más que compensará el mayor impulso de la inversión (cuadro 1).

Fuerte revisión al alza de la previsión de IPC

El encarecimiento de los productos energéticos desde inicios de año se ha trasladado al IPC, que alcanzó el 3,3% en agosto en términos interanuales. Durante los próximos meses se prevé que la inflación general continúe por encima del 3% (cuadro 3). La previsión de consenso para la tasa media anual de 2021 se incrementa en cinco décimas hasta el 2,4%. En cuanto a la subyacente, tras su repunte reciente se espera que siga creciendo en lo que queda de año hasta alcanzar una media anual del 0,7%.

En cuanto a 2022, la previsión para la tasa de inflación general se ha revisado al alza hasta el 1,6%, y la subyacente hasta el 1,2%. Las tasas interanuales esperadas para diciembre de 2021 y diciembre de 2022 son del 3,2% y 1,2%, respectivamente.

La tasa de paro se incrementaría hasta el 15,6% en 2021

Según las cifras de afiliación a la Seguridad Social, el empleo efectivo se ha incrementado en más de un millón de personas desde mayo, en términos desestacionalizados, como consecuencia de la vuelta al trabajo de personas que estaban en ERTE y de la incorporación de nuevos afiliados.

La previsión de consenso para el empleo equivalente a tiempo completo es un ascenso del 4,8% en 2021 –una décima más respecto al anterior Panel– y un 3,4% en 2022. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad crecerá un 1,4% este año, y un 2,7% en 2022. En cuanto a los CLU, retrocederán un 0,7% en 2021 y un 1,2% en 2022, tras el fuerte ascenso registrado en 2020, si bien la evolución de estas variables también debe ser interpretada con cautela por la distorsión que generan los ERTE.

La tasa de paro media anual aumentará hasta el 15,6% en 2021 –una décima menos que en el anterior Panel– y se reducirá hasta el 14,7% en 2022 –dos décimas menos.

Se mantiene la previsión para el superávit externo

La balanza de pagos por cuenta corriente registró un déficit hasta junio de 487 millones de euros, frente al superávit de 1.193 millones contabilizado en el mismo periodo del ejercicio anterior, como consecuencia de la caída de los ingresos por turismo –hay que recordar que el pasado año los meses de enero y febrero fueron de normalidad–.

La previsión de consenso apunta a un saldo positivo para el conjunto del año, del 0,9% del PIB, y del 1,2% en 2022, sin cambios con respecto al anterior Panel.

Lenta reducción del déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta junio un déficit de 48.562 millones de euros, frente a 69.861 millones en el mismo periodo de 2020. Esta mejora se debe a un aumento de los ingresos de 20.400 millones y a una reducción de los gastos de 881 millones de euros. Todos los niveles de la administración han registrado una mejora de su saldo presupuestario.

El consenso de panelistas espera una reducción del déficit del conjunto de las administraciones públicas durante este año y el siguiente, hasta el 8,1% del PIB el 5,7% respectivamente.

El contexto internacional, menos favorable que el europeo

La recuperación sigue ganando tracción en la UE, y las expectativas siguen orientadas al alza pese a la persistencia de cuellos de botella en las cadenas de suministros. Los indicadores de coyuntura siguen en niveles elevados, aunque ligeramente menos que en julio. Sin embargo, los costes de producción mantienen la senda alcista, especialmente en la industria, y los problemas de abastecimiento provocan retrasos en la producción de automóviles y otros productos. Todo ello ha motivado una revisión al alza de las previsiones de crecimiento del BCE, tanto en materia de crecimiento como de precios.

Fuera de la UE, las tendencias recientes son menos favorables que en julio, como consecuencia de la expansión de la variante Delta y de la intensificación de los fenómenos de escasez de mano de obra en EEUU y Reino Unido. La economía de China también se desacelera más de lo previsto, mientras que algunas economías emergentes se ven abocadas a incrementar sus tipos de interés (y así frenar la recuperación) para contener las presiones inflacionarias y prevenir fuertes ajustes en las carteras de inversión internacional.

En sus valoraciones, los Panelistas reflejan estas tendencias y se muestran más optimistas acerca de la evolución de la economía europea. Además, todos los panelistas estiman que el entorno mejorará o se mantendrá. El entorno no-UE presenta una evolución más contrastada, aunque todavía favorable y con perspectivas de mantenerse.

El repunte de la inflación es un desafío para los bancos centrales

Los principales bancos centrales de los países avanzados consideran que el alza de los precios es un fenómeno transitorio, ya que proviene de factores reversibles como el encarecimiento de los semiconductores y las tensiones surgidas a raíz del carácter súbito de la recuperación económica global. Los responsables monetarios no aprecian cambios importantes en los determinantes de las bajas tasas de inflación registradas durante los últimos lustros (intensa competencia a escala global; débil poder de negociación de los asalariados en un entorno de cambio tecnológico acelerado). De ahí la flexibilización de los objetivos de inflación del BCE y de la Reserva Federal, una medida destinada a acomodar repuntes puntuales.

Los mercados reflejan esa visión de transitoriedad de la inflación. El rendimiento del bono español a 10 años no llega al 0,2%, un nivel inferior al registrado en julio. El diferencial con respecto al bono de referencia alemán se mantiene, por lo que no se detecta ningún cambio significativo en la prima de riesgo. Asimismo, el Euribor a un año apenas ha variado, reflejando la estabilidad de los tipos de intervención del BCE, y en particular la facilidad de depósitos, anclada en el -0,5%.

Los panelistas han integrado la evolución de los mercados, y consideran que el incremento esperado de los tipos de interés será más suave de lo anticipado en el anterior Panel (cuadro 2).

Leve depreciación del euro

Ante la perspectiva de una evolución más pronunciada de los tipos de interés en EEUU que en la eurozona, la divisa europea tendió a depreciarse durante el mes de agosto. Posteriormente recuperó el terreno perdido como consecuencia de los mensajes de la Reserva Federal destinados a moderar las expectativas. Los panelistas opinan que el euro cotizará en torno a 1,20 dólares durante casi todo el periodo de previsión, ligeramente por encima de su nivel actual.

La política macroeconómica debe seguir siendo expansiva

Los analistas siguen mostrando unanimidad en considerar que tanto la política monetaria como la fiscal están siendo expansivas, y casi todos opinan que esta posición debería prolongarse en los próximos meses (cuadro 4). No se esperan variaciones apreciables en los tipos de interés de referencia del BCE al menos hasta finales de 2022.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2021Variación media anual en porcentaje, salvo indicación en contrario

bienes de equipo | ||||||||||||||

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 6,4 | 5,8 | 7,7 | 4,9 | 2,5 | 4,9 | 9,9 | 5,2 | 10,5 | 5,6 | 7,4 | 5,4 | 6,5 | 4,9 |

| Axesor Rating | 6,1 | 5,7 | 8,3 | 4,2 | 2,3 | 0,4 | 4,7 | 7,5 | 9,9 | 6,6 | 3,2 | 8,8 | -- | -- |

| BBVA Research | 6,5 | 7,0 | 7,4 | 6,7 | 2,8 | 2,5 | 9,7 | 16,4 | 16,5 | 12,4 | 5,0 | 18,8 | 6,6 | 7,6 |

| CaixaBank Research | 6,3 | 6,0 | 9,6 | 4,6 | 2,5 | 1,0 | 4,8 | 10,4 | 11,7 | 9,0 | -0,5 | 11,3 | 6,8 | 4,9 |

| Cámara de Comercio de España | 5,9 | 6,2 | 5,9 | 4,9 | 4,8 | 3,3 | 7,1 | 11,1 | 14,0 | 12,6 | 4,0 | 8,4 | 5,6 | 6,0 |

| Cemex | 6,5 | 6,0 | 9,3 | 4,7 | 2,2 | 2,5 | 6,5 | 8,7 | 12,0 | 7,1 | 3,8 | 11,0 | 6,8 | 4,9 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 6,3 | 5,7 | 7,5 | 5,6 | 2,2 | 1,5 | 7,4 | 6,8 | 12,5 | 7,3 | 5,8 | 8,3 | 6,1 | 4,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 6,0 | 6,2 | 8,6 | 6,3 | 2,9 | 1,2 | 4,8 | 8,1 | 11,5 | 5,8 | 0,5 | 12,2 | 6,4 | 5,8 |

| CEOE | 5,7 | 6,0 | 5,4 | 5,9 | 2,4 | 1,7 | 5,8 | 7,6 | 12,5 | 8,1 | 2,4 | 8,4 | 4,8 | 4,1 |

| Equipo Económico (Ee) | 6,3 | 5,2 | 5,3 | 5,1 | 2,6 | 3,0 | 5,9 | 6,8 | 4,5 | 7,0 | 6,9 | 8,2 | 5,0 | 5,0 |

| Funcas | 6,3 | 5,8 | 7,6 | 4,3 | 2,5 | 3,1 | 6,3 | 10,5 | 8,3 | 10,2 | 3,6 | 12,4 | 6,0 | 5,3 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 6,6 | 8,4 | 8,1 | 8,1 | 3,8 | 3,3 | 6,6 | 9,3 | 2,1 | 7,0 | 12,2 | 13,2 | 7,1 | 7,3 |

| Instituto de Estudios Económicos (IEE) | 5,4 | 5,7 | 5,3 | 5,5 | 2,4 | 1,6 | 5,4 | 7,4 | 11,6 | 8,0 | 2,3 | 8,2 | 4,7 | 3,9 |

| Intermoney | 7,0 | 6,7 | 10,1 | 6,6 | 2,9 | 2,2 | 5,1 | 9,2 | 12,3 | 6,5 | 0,0 | 14,0 | 7,3 | 6,0 |

| Mapfre Economics | 6,0 | 6,0 | 6,0 | 6,6 | 3,5 | 1,7 | 7,3 | 8,5 | -- | -- | -- | -- | 5,5 | 5,4 |

| Oxford Economics | 6,1 | 5,8 | 9,2 | 5,1 | 3,0 | 2,2 | 5,8 | 10,0 | 6,0 | 5,9 | 2,0 | 9,1 | 6,9 | 5,0 |

| Repsol | 6,1 | 5,8 | 6,8 | 4,3 | 3,6 | 3,6 | 8,6 | 9,0 | 17,6 | 9,0 | 4,3 | 10,4 | 6,1 | 4,2 |

| Santander | 6,7 | 7,0 | 10,0 | 4,6 | 2,3 | 0,4 | 5,3 | 13,2 | 13,2 | 16,5 | -0,4 | 10,1 | 7,1 | 5,6 |

| Metyis | 6,3 | 5,3 | 8,1 | 4,6 | 2,8 | 2,6 | 6,6 | 8,5 | 13,8 | 8,6 | 4,5 | 9,0 | 6,5 | 5,0 |

| Universidad Loyola Andalucía | 6,1 | 6,4 | 6,8 | 6,0 | 3,0 | 3,0 | 7,4 | 10,5 | 10,6 | 10,9 | 7,5 | 8,2 | 6,1 | 6,3 |

| CONSENSO (MEDIA) | 6,2 | 6,1 | 7,6 | 5,4 | 2,9 | 2,3 | 6,6 | 9,2 | 11,1 | 8,6 | 3,9 | 10,3 | 6,2 | 5,4 |

| Máximo | 7,0 | 8,4 | 10,1 | 8,1 | 4,8 | 4,9 | 9,9 | 16,4 | 17,6 | 16,5 | 12,2 | 18,8 | 7,3 | 7,6 |

| Mínimo | 5,4 | 5,2 | 5,3 | 4,2 | 2,2 | 0,4 | 4,7 | 5,2 | 2,1 | 5,6 | -0,5 | 5,4 | 4,7 | 3,9 |

| Diferencia 2 meses antes (1) | 0,1 | 0,0 | 1,0 | -0,3 | 0,0 | 0,1 | -0,8 | 0,6 | -1,1 | 0,4 | -0,7 | 1,2 | 0,4 | 0,1 |

| - Suben (2) | 8 | 4 | 11 | 3 | 2 | 4 | 2 | 9 | 3 | 6 | 1 | 10 | 10 | 5 |

| - Bajan (2) | 2 | 5 | 0 | 8 | 5 | 2 | 9 | 3 | 7 | 5 | 10 | 1 | 0 | 6 |

| Diferencia 6 meses antes (1) | 0,3 | 0,5 | 0,9 | 0,2 | -1,1 | 0,1 | 0,0 | 0,6 | 1,3 | -0,1 | -1,2 | 1,2 | 0,2 | 0,3 |

| Pro memoria: | ||||||||||||||

| Gobierno (julio 2021) | 6,5 | 7,0 | 7,3 | 6,9 | 2,5 | 1,5 | 9,0 | 12,4 | 16,5 | 18,3 | 6,1 | 10,4 | 6,5 | 6,7 |

| Banco de España (junio 2021) (4) | 6,2 | 5,8 | 7,1 | 5,7 | 1,9 | 0,3 | 8,1 | 9,3 | -- | -- | -- | -- | 5,9 | 5,3 |

| CE (julio 2021) | 6,2 | 6,3 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2021) | 6,2 | 5,8 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (mayo 2021) | 5,9 | 6,3 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales. (4) Escenario central de previsiones.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2021Variación media anual en porcentaje, salvo indicación en contrario

| Exportaciones bienes y servicios | Importaciones bienes y servicios | IPC total (media anual) | IPC subyacente (media anual) | Remunerac. salarial (3) | Empleo (4) | Paro (EPA) (% pob. activa) | B. Pagos c/c (% del PIB) (5) | Saldo AA.PP. (% del PIB) (6) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 12,2 | 10,9 | 13,2 | 7,8 | 2,3 | 1,3 | 0,5 | 1,2 | - | - | 5,1 | 2,5 | 15,7 | 15,3 | 0,8 | 1,1 | -7,8 | -5,3 |

| Axesor Rating | 14,6 | 12,8 | 16,3 | 8,6 | 2,5 | 1,4 | 0,8 | 1,0 | - | - | - | - | 15,7 | 15,1 | 0,9 | 1,5 | -8,5 | -6,0 |

| BBVA Research | 12,2 | 17,2 | 13,6 | 20,0 | 2,0 | 1,2 | 0,6 | 1,2 | 0,4 | 2,9 | 5,6 | 3,3 | 15,7 | 14,2 | 0,3 | -0,3 | -7,7 | -5,5 |

| CaixaBank Research | 8,4 | 10,0 | 10,3 | 6,7 | 2,4 | 1,7 | 0,6 | 1,5 | 0,1 | 2,4 | 5,5 | 3,8 | 15,1 | 14,0 | 1,5 | 1,6 | -7,9 | -5,4 |

| Cámara de Comercio de España | 14,6 | 13,7 | 13,9 | 12,8 | 2,1 | 1,4 | 0,7 | 1,0 | -- | -- | 3,5 | 4,6 | 16,6 | 15,4 | 0,9 | 1,0 | -8,0 | -6,3 |

| Cemex | 9,1 | 14,7 | 10,7 | 11,7 | 2,3 | 1,7 | 0,7 | 1,2 | -- | -- | 5,5 | 3,0 | -- | -- | 1,0 | 1,5 | -7,9 | -5,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 9,9 | 13,4 | 9,6 | 11,1 | 2,5 | 2,0 | 0,9 | 1,7 | -- | -- | 3,8 | 3,0 | 15,3 | 14,7 | 1,1 | 1,3 | -8,7 | -5,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 8,8 | 16,1 | 10,8 | 14,9 | 2,4 | 1,8 | -- | -- | 1,1 | 1,4 | 5,4 | 2,5 | 15,4 | 14,2 | 0,3 | 1,1 | -7,1 | -3,4 |

| CEOE | 9,0 | 11,1 | 6,0 | 5,1 | 2,4 | 0,9 | 0,5 | 0,9 | 0,5 | 1,1 | 4,4 | 4,6 | 15,4 | 14,6 | 1,2 | 1,5 | -8,3 | -6,0 |

| Equipo Económico (Ee) | 13,9 | 7,1 | 11,1 | 7,0 | 2,4 | 2,0 | 0,9 | 1,6 | 0,7 | 1,2 | 4,4 | 3,2 | 16,6 | 15,9 | 1,0 | 1,2 | -8,9 | -7,7 |

| Funcas | 11,4 | 11,9 | 11,1 | 10,5 | 2,7 | 2,2 | 0,6 | 1,2 | -0,2 | 0,3 | 5,9 | 2,1 | 15,8 | 14,7 | 0,2 | 1,4 | -7,9 | -6,2 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 12,3 | 19,2 | 12,7 | 16,2 | 2,5 | 2,4 | 0,7 | 1,3 | -- | -- | 5,1 | 5,2 | 15,5 | 14,5 | 0,8 | 0,2 | -7,5 | -4,5 |

| Instituto de Estudios Económicos (IEE) | 8,3 | 10,9 | 6,0 | 5,0 | 2,3 | 0,8 | 0,5 | 0,8 | 0,4 | 1,0 | 4,3 | 4,5 | 15,5 | 14,8 | 1,0 | 1,2 | -8,6 | -6,2 |

| Intermoney | 10,8 | 14,8 | 12,1 | 13,2 | 2,5 | 2,0 | 0,7 | 1,6 | -- | -- | 5,6 | 3,7 | 15,0 | 14,2 | 0,9 | 1,0 | -7,5 | -5,5 |

| Mapfre Economics | 11,0 | 10,1 | 9,9 | 8,7 | 2,2 | 1,6 | 1,0 | 1,5 | -- | -- | 2,5 | 1,5 | 15,7 | 15,0 | 0,8 | 1,5 | -8,2 | -5,8 |

| Oxford Economics | 7,7 | 10,4 | 10,5 | 8,4 | 2,4 | 1,3 | 0,4 | 1,2 | -- | -- | -- | -- | 15,1 | 14,9 | 0,8 | 1,5 | -8,1 | -6,1 |

| Repsol | 18,3 | 13,0 | 17,9 | 11,1 | 2,3 | 1,6 | 0,8 | 1,1 | 1,0 | 1,3 | 4,0 | 3,5 | 15,4 | 14,6 | 1,2 | 1,5 | -8,5 | -6,0 |

| Santander | 8,1 | 10,9 | 9,9 | 6,9 | 2,3 | 1,6 | 0,4 | 1,1 | 2,0 | 2,0 | -- | -- | 15,0 | 14,4 | 1,4 | 2,0 | -- | -- |

| Metyis | 10,5 | 10,5 | 11,0 | 9,1 | 2,2 | 1,5 | 0,6 | 1,1 | -- | -- | 5,5 | 4,0 | 15,5 | 14,8 | 0,7 | 1,0 | -8,3 | -6,0 |

| Universidad Loyola Andalucía | 10,7 | 10,5 | 10,8 | 10,3 | 2,5 | 2,1 | 0,9 | 1,4 | -- | -- | 5,3 | 3,5 | 15,4 | 14,4 | 0,9 | 1,1 | -7,8 | -5,6 |

| CONSENSO (MEDIA) | 11,1 | 12,5 | 11,4 | 10,3 | 2,4 | 1,6 | 0,7 | 1,2 | 0,7 | 1,5 | 4,8 | 3,4 | 15,6 | 14,7 | 0,9 | 1,2 | -8,1 | -5,7 |

| Máximo | 18,3 | 19,2 | 17,9 | 20,0 | 2,7 | 2,4 | 1,0 | 1,7 | 2,0 | 2,9 | 5,9 | 5,2 | 16,6 | 15,9 | 1,5 | 2,0 | -7,1 | -3,4 |

| Mínimo | 7,7 | 7,1 | 6,0 | 5,0 | 2,0 | 0,8 | 0,4 | 0,8 | -0,2 | 0,3 | 2,5 | 1,5 | 15,0 | 14,0 | 0,2 | -0,3 | -8,9 | -7,7 |

| Diferencia 2 meses antes (1) | -0,8 | 0,7 | 0,3 | 0,4 | 0,5 | 0,2 | 0,0 | 0,1 | 0,1 | 0,0 | 0,1 | 0,0 | -0,1 | -0,2 | 0,0 | 0,0 | 0,1 | 0,0 |

| - Suben (2) | 1 | 8 | 6 | 7 | 18 | 12 | 6 | 9 | 2 | 2 | 4 | 4 | 2 | 2 | 1 | 1 | 5 | 2 |

| - Bajan (2) | 8 | 2 | 4 | 3 | 0 | 1 | 4 | 2 | 0 | 0 | 2 | 1 | 7 | 9 | 4 | 3 | 1 | 1 |

| Diferencia 6 meses antes (1) | 0,9 | 1,6 | 1,2 | 1,1 | 1,3 | 0,4 | 0,0 | 0,2 | -0,3 | -0,1 | 1,4 | 0,0 | -1,1 | -0,8 | -0,2 | -0,1 | 0,2 | 0,3 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (julio 2021) | 10,0 | 10,3 | 10,3 | 10,0 | -- | -- | -- | -- | -- | -- | 4,0 | 2,7 | 15,2 | 14,1 | -- | -- | -8,4 | -5,0 |

| Banco de España (junio 2021) | 11,9 | 9,5 | 11,6 | 8,4 | 1,9 (7) | 1,2 (7) | 0,3 (8) | 1,0 (8) | -- | -- | 6,7(9) | 5,4(9) | 15,6 | 14,7 | -- | -- | -8,2 | -4,9 |

| CE (julio 2021) | -- | -- | -- | -- | 2,1 (7) | 1,4 (7) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2021) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -8,6 | -- |

| OCDE (mayo 2021) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según

CUADRO 2

PREVISIONES TRIMESTRALES - SEPTIEMBRE 2021| 21-I T | 21-II T | 21-III T | 21-IV T | 22-I T | 22-II T | 22-III T | 22-IV T | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PIB (1) | -0,4 | 2,8 | 2,5 | 1,7 | 1,3 | 0,9 | 1,1 | 0,9 | ||||||||

| Euribor 1 año (2) | -0,49 | -0,48 | -0,48 | -0,46 | -0,44 | -0,42 | -0,39 | -0,37 | ||||||||

| Tipo interés deuda pública 10 años (2) | 0,31 | 0,43 | 0,39 | 0,43 | 0,49 | 0,56 | 0,59 | 0,65 | ||||||||

| Tipo interés BCE op. princip. de financ. (2) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 0,01 | ||||||||

| Tipo interés BCE depósitos (2) | -0,50 | -0,50 | -0,50 | -0,50 | -0,49 | -0,49 | -0,49 | -0,49 | ||||||||

| Tipo cambio dólar / euro (2) | 1,19 | 1,21 | 1,19 | 1,20 | 1,20 | 1,20 | 1,20 | 1,21 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

CUADRO 3

PREVISIONES IPC - SEPTIEMBRE 2021Variación interanual en %

| ago-21 | sep-21 | oct-21 | nov-21 | dic-21 | dic-22 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 3,3 | 3,3 | 3,4 | 3,4 | 3,2 | 1,2 |

CUADRO 4

OPINIONES - SEPTIEMBRE 2021Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | ||

| Contexto internacional: UE | 12 | 6 | 2 | 12 | 8 | 0 | |

| Contexto internacional: No UE | 9 | 7 | 4 | 9 | 10 | 1 | |

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | ||

| Valoración política fiscal (1) | 0 | 0 | 20 | 0 | 2 | 18 | |

| Valoración política monetaria (1) | 0 | 0 | 20 | 0 | 3 | 17 | |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de | Previsiones | Previsiones | Fecha de | Previsiones | Previsiones | Fecha de | Previsiones | Previsiones | ||

| la previsión | para 2021 | para 2022 | la previsión | para 2021 | para 2022 | la previsión | para 2021 | para 2022 | ||

| Mar 20 | 1,6 | Mar 20 | 1,6 | Mar 20 | 1,3 | |||||

| May 20 | 6,1 | May 20 | 5,5 | May 20 | 0,9 | |||||

| Jul 20 | 7,2 | Jul 20 | 6,6 | Jul 20 | 1,0 | |||||

| Sep 20 | 7,3 | Sep 20 | 6,7 | Sep 20 | 1,0 | |||||

| Nov 20 | 6,5 | Nov 20 | 6,2 | Nov 20 | 0,9 | |||||

| Ene 21 | 6,3 | Ene 21 | 5,9 | Ene 21 | 0,8 | |||||

| Mar 21 | 5,9 | 5,6 | Mar 21 | 6,0 | 5,2 | Mar 21 | 1,1 | 1,2 | ||

| May 21 | 5,8 | 5,7 | May 21 | 5,6 | 5,2 | May 21 | 1,5 | 1,2 | ||

| Jul 21 | 6,1 | 6,1 | Jul 21 | 5,8 | 5,3 | Jul 21 | 1,9 | 1,4 | ||

| Sep 21 | 6,2 | 6,1 | Sep 21 | 6,2 | 5,4 | Sep 21 | 2,4 | 1,6 | ||