Panel de previsiones de la economía española

NOVIEMBRE 2024

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

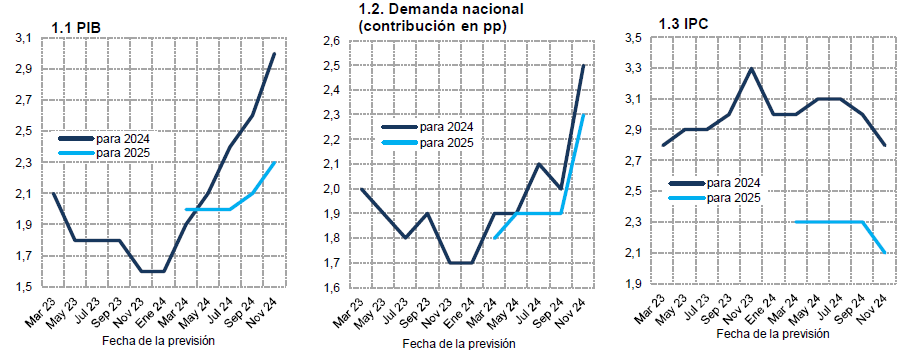

El PIB crecerá un 3% en 2024, cuatro décimas más que en el anterior Panel

El INE revisó al alza el crecimiento del PIB del primer trimestre en una décima porcentual hasta el 0,9% y adelantó que en el tercer trimestre el avance fue del 0,8%, lo que supone cuatro décimas más de lo anticipado por los panelistas. Como consecuencia, todos los participantes del Panel han revisado al alza sus previsiones anuales para 2024, a pesar de que algunos han señalado que esperan un impacto negativo en el crecimiento del cuarto trimestre como consecuencia de la DANA que ha afectado fundamentalmente a la provincia de Valencia.

Los indicadores de coyuntura siguen mostrando vigor al inicio del cuarto trimestre, aunque el consenso prevé un avance de 0,4%, muy inferior al trimestre anterior (cuadro 2). Todo ello deja como resultado un crecimiento del 3% para el conjunto del año, lo que supone cuatro décimas más que en la anterior previsión de consenso (cuadro 1).

Este resultado procedería de una aportación del sector exterior de cinco décimas porcentuales (una décima menos respecto al anterior Panel), y de 2,5 puntos porcentuales de la demanda nacional, incrementándose en cinco décimas en relación con el consenso de septiembre. La previsión del consumo privado, y, muy especialmente, la del público, se revisan al alza, mientras que la de la inversión se reduce. Respecto al sector exterior, hay una ligera revisión a la baja tanto para las exportaciones como para las importaciones (cuadro 1).

La previsión para 2025 se eleva hasta el 2,3%

La mayoría de los panelistas ha incrementado su previsión de crecimiento del PIB para 2025, lo que sitúa el promedio en el 2,3% (dos décimas más con respecto al anterior Panel). Esta previsión está ligeramente por debajo de la del Gobierno, en línea con la de la AIReF y por encima de la de otros organismos como el Banco de España o el FMI (cuadro 1). Respecto al perfil trimestral, se espera un crecimiento del 0,6% en el primer y segundo trimestre, seguido de crecimientos del 0,5% y 0,4% en el tercer y cuarto trimestre, respectivamente (cuadro 2).

En cuanto a la composición del crecimiento para el próximo año, la aportación del sector exterior será nula, mientras que la demanda nacional sumará 2,3 puntos porcentuales –cuatro décimas más que en el anterior Panel–. Se espera que el consumo, tanto público como de los hogares, crezca menos que en 2024, mientras que la inversión registrará un avance de mayor magnitud, especialmente la relativa a maquinaria y bienes de equipo (cuadro 1).

Siguen reduciéndose las expectativas de inflación

La tasa de inflación general descendió de manera acusada en los meses de verano, debido a la caída de los precios de los productos energéticos y a la moderación de la inflación en los alimentos. La subyacente también se redujo en dicho periodo, aunque en menor medida.

En lo que queda de año, se espera que la tasa general se eleve hasta acabar diciembre en el 2,4% (cuadro 3). La previsión para la tasa media anual de 2024 es del 2,8% para la inflación general –dos décimas menos respecto al anterior Panel– y del 2,9% para la subyacente –una décima menos–. Para 2025, la previsión media anual es del 2,1% para la general y 2,2% para la subyacente, con una tasa interanual del 2,2% en diciembre.

El empleo crecerá menos en 2025, pero la tasa de paro descenderá

Según la EPA, el empleo, en términos desestacionalizados, registró un crecimiento en el tercer trimestre de similar magnitud a la del trimestre precedente. La tasa de paro se redujo en una décima situándose siete décimas por debajo del valor de hace un año. Por su parte, la afiliación a la Seguridad Social mostró, a diferencia de la EPA, una desaceleración en los meses del tercer trimestre. Dicha desaceleración se interrumpe, no obstante, con el dato de octubre.

Con todo, la previsión de crecimiento del empleo para este año se ha revisado al alza hasta un 2,2%, y se mantiene en el 1,7% para el año próximo. En cuanto a la tasa media de desempleo anual, se espera un 11,5% para este año y un 11,1% para 2025 –una décima más respecto al anterior Panel–.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentaría un 0,8% este año y otro 0,6% el próximo –dos décimas más para ambos años respecto a la anterior previsión–. En cuanto a los CLU, se incrementarán un 3,5% en 2024 y un 2,5% en 2025, lo que supone cinco y una décima más, respectivamente, en relación con el anterior Panel.

Superávit externo histórico

La balanza de pagos por cuenta corriente registró un saldo positivo hasta agosto de 36.445 millones de euros, lo que supone el mejor dato en este periodo de la serie histórica. Esta cifra es consecuencia del resultado del saldo comercial, motivado sobre todo por la balanza de servicios, y, dentro de esta, especialmente por los servicios turísticos, que más que compensa el deterioro registrado por la balanza de rentas. La previsión para el superávit de la balanza por cuenta corriente se eleva hasta el 2,8% y el 2,6% del PIB para 2024 y 2025, respectivamente (cuadro 1).

El déficit público se situaría en el 2,9% del PIB en 2025

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta agosto de este año un déficit de 35.981 millones de euros, frente a 32.523 millones en el mismo periodo del año anterior, debido a un incremento de los gastos superior al de los ingresos, a pesar de que estos últimos mantienen un buen ritmo de crecimiento. El empeoramiento procede de los Fondos de la Seguridad Social, así como de la Administración Central, que incrementó su déficit en gran parte por las transferencias a otras administraciones derivadas de la liquidación definitiva de 2022.

La previsión de consenso espera una reducción del déficit para el conjunto de las administraciones públicas de mayor magnitud que lo previsto en el Panel de septiembre, hasta el 3,1% y el 2,9%, para este ejercicio y el próximo, respectivamente. Estas cifras están por encima de lo esperado por el Gobierno, Comisión Europea y FMI (cuadro 1).

Deterioro del contexto internacional

Estas previsiones se realizaron antes de darse a conocer el resultado de los comicios en EE. UU., y por tanto no incorporan todavía las consecuencias de la elección de Donald Trump. En todo caso el contexto externo sigue siendo desfavorable, particularmente en Europa, a tenor de las proyecciones de otoño del FMI. Los expertos de Washington prevén un avance del PIB de la eurozona del 0,8% este año y del 1,2% en 2025, una décima menos y tres décimas menos, respectivamente, que en la anterior previsión. También se ha recortado la previsión para China, de modo que, entre las grandes potencias, el crecimiento se ha revisado al alza únicamente en EE. UU.

El FMI vislumbra un riesgo incrementado de fragmentación del comercio mundial, siendo esta tendencia especialmente perjudicial para las economías más dependientes de las exportaciones como las europeas. En un entorno incierto, los precios de las materias primas, entre las que destaca el petróleo, han tendido a reducirse desde el anterior Panel. Y las previsiones apuntan también a una ligera caída para los próximos dos años.

El Panel evidencia estas incertidumbres: 16 panelistas consideran que el contexto es desfavorable en la UE, y 13 opinan lo mismo del contexto fuera de la UE. Las valoraciones acerca de los próximos meses siguen siendo mayoritariamente pesimistas: solo 7 analistas esperan una mejora en la UE (uno menos que en el anterior Panel), y 3 opinan lo mismo acerca de las perspectivas globales, más allá de la UE (cuadro 4).

Se anticipa un descenso de los tipos de interés a corto plazo, propiciado por la desinflación

Desde el último Panel, los principales bancos centrales han procedido a nuevos recortes de tipos de interés. La relajación se apoya en la moderación de la inflación, así como, en el caso de la eurozona, el débil comportamiento de la economía. En los dos últimos meses, el IPC total de la eurozona se situó en cotas próximas o inferiores al objetivo del 2%. Sin embargo, este resultado procede sobre todo de la moderación de los precios energéticos y de los alimentos. La inflación subyacente, por su parte, es más persistente, particularmente en los sectores de servicios. La Reserva Federal podría proceder con más cautela, ante la fortaleza de la demanda y los riesgos inherentes a una política fiscal expansiva y la acumulación de déficits públicos, de modo que la senda de tipos de interés con vencimientos a largo plazo es más incierta.

El giro monetario de los bancos centrales se ha trasladado a los tipos de mercado con vencimientos a corto plazo. El Euribor a un año cotiza ligeramente por encima del 2,5%, cuatro décimas menos que en el anterior Panel. Sin embargo, los tipos de mercado con vencimientos a largo plazo han repuntado ligeramente, ante las expectativas de crecimiento del volumen de deuda pública a nivel global. El bono a 10 años cotiza en el entorno del 3,1%, dos décimas más que hace un mes, en consonancia con la tendencia alcista observada en los mercados internacionales de deuda. No se aprecian presiones en la prima de riesgo española.

Los panelistas anticipan un descenso adicional de los tipos de intervención del BCE, siendo este un movimiento que se reflejaría en los mercados, de modo que el Euribor cerraría el próximo ejercicio en el entorno del 2,35%. La rentabilidad del bono público a 10 años, por su parte, se mantendría en cotas cercanas al 3% (cuadro 2).

El euro se deprecia frente al dólar

La diferencia de posición cíclica entre ambos lados del Atlántico, con una economía europea relativamente débil, y ante la perspectiva de una expansión fiscal en EE. UU., el euro ha tendido a depreciarse en el último mes. Los analistas pronostican un tipo de cambio en el entorno de 1,09 durante la mayor parte del próximo ejercicio, entre uno y dos céntimos menos que en la anterior valoración (cuadro 2).

La política monetaria debería ser menos restrictiva

Las valoraciones de política monetaria reflejan la moderación de la inflación y la debilidad de la economía europea. En su mayoría, los panelistas estiman que esta política está siendo restrictiva, cuando una posición más neutra sería deseable (sin cambios significativos frente al anterior Panel). En cuanto a la política fiscal, las valoraciones siguen señalando que esta política debería ser neutra, o incluso restrictiva, cuando está siendo expansiva (cuadro 4).

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - NOVIEMBRE 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 3,1 | 2,6 | 2,7 | 2,4 | 4,6 | 2,7 | 1,7 | 3,5 | 1,1 | 3,5 | 2,5 | 3,2 | 2,8 | 2,7 |

| BBVA Research | 2,9 | 2,4 | 2,5 | 2,1 | 3,9 | 2,7 | 2,7 | 5,0 | 1,1 | 5,5 | 3,6 | 4,5 | 2,4 | 2,7 |

| CaixaBank Research | 2,8 | 2,3 | 2,5 | 2,5 | 3,6 | 1,6 | 2,7 | 3,4 | 1,8 | 4,3 | 3,5 | 3,0 | 2,5 | 2,5 |

| Cámara de Comercio de España | 3,1 | 2,1 | 2,6 | 2,2 | 4,6 | 2,6 | 1,7 | 3,3 | 1,2 | 3,4 | 2,8 | 3,0 | 2,5 | 2,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,2 | 3,1 | 2,5 | 2,5 | 4,9 | 5,0 | 1,4 | 1,8 | 0,5 | 0,7 | 2,0 | 2,5 | 2,4 | 2,3 |

| Centro de Predicción Económica (CEPREDE-UAM) | 3,0 | 2,3 | 2,7 | 2,3 | 4,7 | 3,3 | 2,0 | 4,3 | 1,3 | 5,3 | 2,6 | 4,1 | 2,5 | 2,8 |

| CEOE | 3,1 | 2,3 | 2,5 | 2,1 | 4,2 | 1,5 | 2,2 | 2,0 | 1,7 | 1,8 | 2,7 | 2,3 | 2,6 | 2,0 |

| Equipo Económico (Ee) | 3,1 | 2,2 | 2,7 | 2,0 | 4,5 | 2,0 | 1,8 | 2,4 | 1,0 | 2,7 | 2,4 | 1,9 | 2,5 | 2,0 |

| EthiFinance Ratings | 3,0 | 2,3 | 2,4 | 2,0 | 4,4 | 2,4 | 2,6 | 5,3 | 2,0 | 4,5 | 4,0 | 5,0 | 2,5 | 2,7 |

| Funcas | 3,0 | 2,1 | 2,7 | 2,3 | 3,8 | 1,5 | 2,2 | 2,5 | 1,0 | 1,3 | 3,3 | 3,5 | 2,4 | 2,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 3,0 | 2,4 | 2,8 | 3,3 | 3,8 | 2,2 | 1,9 | 2,2 | 1,4 | 2,8 | 2,4 | 1,9 | 2,4 | 2,5 |

| Instituto de Estudios Económicos (IEE) | 3,0 | 2,1 | 2,4 | 1,8 | 3,7 | 2,0 | 2,0 | 2,1 | 1,4 | 1,8 | 2,4 | 2,5 | 2,3 | 2,0 |

| Intermoney | 2,9 | 2,1 | 2,4 | 1,9 | 2,8 | 1,6 | 2,0 | 2,9 | 1,3 | 2,4 | 2,6 | 3,4 | 1,8 | 1,9 |

| Mapfre Economics | 2,9 | 2,1 | 2,5 | 2,0 | 3,6 | 1,3 | 2,9 | 4,6 | -- | -- | -- | -- | 2,5 | 1,9 |

| Metyis | 3,1 | 2,4 | 2,5 | 2,3 | 2,2 | 1,4 | 2,5 | 2,5 | 2,3 | 2,2 | 2,8 | 3,0 | 2,3 | 2,0 |

| Oxford Economics | 3,1 | 2,4 | 2,7 | 2,4 | 4,5 | 2,1 | 2,1 | 3,9 | 1,5 | 2,9 | 2,7 | 3,5 | 2,7 | 2,5 |

| Repsol | 3,0 | 2,3 | 2,7 | 2,6 | 4,7 | 3,6 | 1,8 | 1,5 | 1,3 | 2,9 | 2,4 | 0,8 | 2,5 | 2,5 |

| Santander | 2,9 | 2,4 | 2,7 | 2,0 | 4,5 | 2,1 | 1,4 | 4,7 | 1,4 | 4,0 | 2,0 | 5,0 | 2,5 | 2,5 |

| Universidad Loyola Andalucía | 2,9 | 2,5 | 2,6 | 2,7 | 3,9 | 3,3 | 2,4 | 1,6 | 1,2 | 2,9 | 2,6 | 1,1 | 2,5 | 2,6 |

| CONSENSO (MEDIA) | 3,0 | 2,3 | 2,6 | 2,3 | 4,0 | 2,4 | 2,1 | 3,1 | 1,4 | 3,0 | 2,7 | 3,0 | 2,5 | 2,3 |

| Máximo | 3,2 | 3,1 | 2,8 | 3,3 | 4,9 | 5,0 | 2,9 | 5,3 | 2,3 | 5,5 | 4,0 | 5,0 | 2,8 | 2,8 |

| Mínimo | 2,8 | 2,1 | 2,4 | 1,8 | 2,2 | 1,3 | 1,4 | 1,5 | 0,5 | 0,7 | 2,0 | 0,8 | 1,8 | 1,9 |

| Diferencia 2 meses antes (1) | 0,4 | 0,2 | 0,5 | 0,4 | 2,1 | 1,0 | -0,5 | -0,2 | -0,4 | -0,4 | -0,4 | 0,0 | 0,5 | 0,4 |

| - Suben (2) | 19 | 17 | 18 | 14 | 19 | 19 | 3 | 6 | 4 | 3 | 5 | 9 | 17 | 18 |

| - Bajan (2) | 0 | 1 | 0 | 2 | 0 | 0 | 16 | 11 | 11 | 11 | 12 | 8 | 1 | 0 |

| Diferencia 6 meses antes (1) | 0,9 | 0,3 | 0,6 | 0,5 | 1,9 | 1,1 | -0,4 | 0,0 | -0,8 | -0,4 | 0,0 | 0,0 | 0,6 | 0,4 |

| Pro memoria: | ||||||||||||||

| Gobierno (septiembre 2024) | 2,7 | 2,4 | 2,2 | 2,1 | 1,8 | 1,6 | 3,3 | 5,8 | -- | -- | -- | -- | 2,2 | 2,7 |

| Banco de España (septiembre 2024) | 2,8 | 2,2 | 2,2 | 2,1 | 1,8 | 2,0 | 1,8 (4) | 2,1 (4) | -- | -- | -- | -- | 2,0 | 2,0 |

| AIReF (noviembre 2024) | 2,9 | 2,3 | 2,4 | 2,3 | 3,1 | 2,1 | 2,2 | 2,4 | 1,6 | 1,8 | -- | -- | 2,4 | 2,2 |

| CE (mayo 2024) | 2,1 | 1,9 | 2,1 | 1,9 | 1,8 | 1,3 | 1,9 | 2,9 | 2,0 | 4,0 | 1,6 | 2,6 | -- | -- |

| FMI (octubre 2024) | 2,9 | 2,1 | 2,2 | 2,0 | 3,8 | 2,2 | 2,1 | 3,1 | -- | -- | -- | -- | 2,0 | 1,9 |

| OCDE (mayo 2024) | 1,8 | 2,0 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

(4) FBC.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - NOVIEMBRE 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 3,4 | 3,8 | 2,8 | 4,2 | 2,8 | 2,0 | 2,9 | 2,1 | 4,5 | 3,3 | 2,0 | 1,6 | 11,6 | 11,1 | 3,3 | 2,3 | -2,9 | -2,5 |

| BBVA Research | 3,5 | 4,7 | 2,3 | 6,1 | 2,8 | 1,8 | 2,9 | 2,0 | 4,7 | 3,1 | 1,9 | 1,8 | 11,5 | 10,8 | 3,4 | 3,2 | -2,9 | -2,5 |

| CaixaBank Research | 3,0 | 2,3 | 1,9 | 2,8 | 3,0 | 2,5 | 3,0 | 2,5 | 5,0 | 3,5 | 2,3 | 2,1 | 11,6 | 11,2 | 3,1 | 3,1 | -3,0 | -2,6 |

| Cámara de Comercio de España | 3,2 | 2,0 | 2,0 | 2,3 | 2,9 | 1,8 | 3,1 | 2,3 | -- | -- | 2,2 | 1,5 | 11,6 | 10,9 | 2,6 | 2,5 | -3,2 | -3,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,8 | 4,6 | 2,2 | 2,9 | 2,8 | 2,6 | 3,0 | 2,9 | 4,8 | 4,5 | 2,3 | 2,1 | 11,4 | 11,0 | 2,0 | 1,9 | -3,4 | -3,0 |

| Centro de Predicción Económica (CEPREDE-UAM) | 3,4 | 2,9 | 2,3 | 4,8 | 3,0 | 2,2 | -- | -- | 4,7 | 3,3 | 2,2 | 1,5 | 11,5 | 11,2 | 3,3 | 3,0 | -3,6 | -4,1 |

| CEOE | 3,4 | 3,6 | 2,0 | 2,9 | 2,7 | 1,7 | 2,9 | 2,1 | 4,7 | 2,9 | 2,3 | 2,0 | 11,5 | 10,7 | 3,0 | 2,6 | -3,1 | -2,8 |

| Equipo Económico (Ee) | 3,3 | 2,7 | 2,0 | 2,4 | 2,7 | 2,2 | 2,9 | 2,3 | 4,6 | 3,6 | 2,3 | 1,5 | 11,5 | 11,2 | 2,7 | 2,5 | -3,2 | -3,1 |

| EthiFinance Ratings | 3,0 | 1,7 | 1,9 | 3,6 | 2,9 | 2,0 | 2,9 | 2,1 | -- | -- | -- | -- | 11,4 | 10,9 | 2,9 | 2,8 | -3,1 | -2,9 |

| Funcas | 3,3 | 2,7 | 1,9 | 2,9 | 2,7 | 1,8 | 2,9 | 2,1 | 5,0 | 2,9 | 2,0 | 1,6 | 11,6 | 10,8 | 3,0 | 2,9 | -3,1 | -3,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 3,3 | 2,6 | 2,2 | 2,5 | 2,6 | 2,5 | 2,9 | 2,3 | -- | -- | 2,3 | 1,5 | 11,2 | 10,5 | 2,5 | 2,5 | -3,4 | -3,0 |

| Instituto de Estudios Económicos (IEE) | 3,5 | 3,4 | 1,9 | 3,2 | 2,8 | 2,1 | 2,9 | 2,2 | 4,7 | 2,9 | 2,2 | 1,7 | 11,6 | 10,9 | 2,9 | 2,3 | -3,3 | -3,0 |

| Intermoney | 3,5 | 3,1 | 1,9 | 3,4 | 2,7 | 2,4 | 3,1 | 2,2 | -- | -- | 2,3 | 1,7 | 11,6 | 11,2 | 2,0 | -- | -3,3 | -2,9 |

| Mapfre Economics | 2,9 | 2,2 | 1,8 | 2,7 | 2,6 | 2,0 | -- | -- | 3,1 | 2,3 | -- | -- | 11,6 | 11,5 | 3,4 | 3,6 | -3,1 | -2,9 |

| Metyis | 3,6 | 3,2 | 2,3 | 2,7 | 2,7 | 2,3 | 2,8 | 2,1 | 3,2 | 2,6 | 2,3 | 1,7 | 11,0 | 10,6 | 2,9 | 2,6 | -3,1 | -2,9 |

| Oxford Economics | 3,3 | 2,5 | 2,0 | 2,8 | 2,7 | 1,9 | 2,9 | 2,2 | -- | -- | -- | -- | 11,5 | 11,5 | 3,4 | 3,7 | -3,3 | -3,2 |

| Repsol | 3,1 | 3,4 | 2,1 | 4,4 | 2,7 | 1,8 | 2,9 | 2,2 | 3,0 | 2,2 | 1,9 | 1,4 | 11,8 | 12,2 | 2,0 | 1,0 | -3,1 | -2,7 |

| Santander | 3,2 | 2,1 | 2,2 | 3,0 | 2,7 | 2,1 | 2,8 | 2,3 | -- | -- | 2,3 | 1,7 | 11,4 | 10,7 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 2,4 | 2,3 | 1,5 | 2,2 | 2,9 | 2,0 | 3,2 | 2,0 | -- | -- | 2,0 | 1,4 | 11,6 | 11,3 | 1,5 | 1,7 | -2,2 | -2,5 |

| CONSENSO (MEDIA) | 3,3 | 2,9 | 2,1 | 3,2 | 2,8 | 2,1 | 2,9 | 2,2 | 4,3 | 3,1 | 2,2 | 1,7 | 11,5 | 11,1 | 2,8 | 2,6 | -3,1 | -2,9 |

| Máximo | 3,8 | 4,7 | 2,8 | 6,1 | 3,0 | 2,6 | 3,2 | 2,9 | 5,0 | 4,5 | 2,3 | 2,1 | 11,8 | 12,2 | 3,4 | 3,7 | -2,2 | -2,5 |

| Mínimo | 2,4 | 1,7 | 1,5 | 2,2 | 2,6 | 1,7 | 2,8 | 2,0 | 3,0 | 2,2 | 1,9 | 1,4 | 11,0 | 10,5 | 1,5 | 1,0 | -3,6 | -4,1 |

| Diferencia 2 meses antes (1) | -0,1 | -0,1 | -0,1 | 0,2 | -0,2 | -0,2 | -0,1 | -0,1 | 0,7 | 0,3 | 0,2 | 0,0 | 0,0 | 0,1 | 0,5 | 0,4 | 0,2 | 0,1 |

| - Suben (2) | 9 | 8 | 6 | 14 | 0 | 1 | 2 | 3 | 8 | 6 | 7 | 5 | 4 | 5 | 13 | 12 | 7 | 8 |

| - Bajan (2) | 10 | 7 | 11 | 3 | 18 | 14 | 8 | 5 | 1 | 0 | 4 | 3 | 5 | 6 | 0 | 0 | 2 | 3 |

| Diferencia 6 meses antes (1) | 1,0 | -0,2 | 0,2 | 0,0 | -0,3 | -0,2 | -0,2 | -0,2 | 0,5 | 0,1 | 0,0 | 0,1 | 0,0 | -0,1 | 0,7 | 0,6 | 0,3 | 0,2 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (septiembre 2024) | 4,2 | 2,4 | 2,6 | 3,6 | -- | -- | -- | -- | 4,0 | 3,1 | 2,6 | 2,5 | 11,2 | 10,3 | -- | -- | -3,0 | -2,5 |

| Banco de España (septiembre 2024) | 3,5 | 2,7 | 1,4 | 2,5 | 2,9 (6) | 2,1 (6) | 2,8 (7) | 2,2 (7) | -- | -- | 1,8 (8) | 1,7 (8) | 11,5 | 11,0 | -- | -- | -3,3 | -3,1 |

| AIReF (noviembre 2024) | 3,4 | 3,4 | 2,2 | 3,5 | 2,9 | 2,1 | -- | -- | 4,9 | 2,6 | 2,1 | 2,2 | 11,5 | 10,9 | -- | -- | -- | -- |

| CE (mayo 2024) | 1,6 | 2,4 | 1,3 | 2,4 | 3,1 (6) | 2,3 (6) | 3,2 (7) | 2,3 (7) | 4,0 | 2,9 | 2,1 | 1,3 | 11,6 | 11,1 | 2,8 | 2,8 | -3,0 | -2,8 |

| FMI (octubre 2024) | 3,7 | 2,8 | 1,4 | 2,6 | 2,8 | 1,9 | -- | -- | -- | -- | 2,1 | 1,4 | 11,6 | 11,2 | 3,4 | 3,2 | -3,0 | -2,8 |

| OCDE (mayo 2024) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos. (8) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - NOVIEMBRE 2024| PIB (1) | 0,9 | 0,8 | 0,8 | 0,4 | 0,6 | 0,5 | 0,4 |

| Euribor 1 año (2) | 3,72 | 3,65 | 2,94 | 2,69 | 2,46 | 2,40 | 2,35 |

| Tipo interés deuda pública 10 años (2) | 3,19 | 3,36 | 3,00 | 3,01 | 2,98 | 2,97 | 2,97 |

| Tipo interés BCE op. princip. de financ. (3) | 4,50 | 4,25 | 3,65 | 3,32 | 2,77 | 2,58 | 2,50 |

| Tipo interés BCE depósitos (3) | 4,00 | 3,75 | 3,50 | 3,10 | 2,59 | 2,40 | 2,30 |

| Tipo cambio dólar / euro (2) | 1,09 | 1,08 | 1,11 | 1,09 | 1,09 | 1,10 | 1,10 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - NOVIEMBRE 2024Variación interanual en %

| 1,7 | 1,9 | 2,3 | 2,4 | 2,2 |

CUADRO 4

OPINIONES - NOVIEMBRE 2024Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor |

|

| Contexto internacional: UE | 1 | 2 | 16 | 7 | 11 | 1 |

| Contexto internacional: No UE | 1 | 5 | 13 | 3 | 12 | 4 |

| Valoración política fiscal (1) | 0 | 2 | 17 | 3 | 16 | 0 |

| Valoración política monetaria (1) | 16 | 3 | 0 | 3 | 16 | 0 |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Mar 23 | 2,1 | Mar 23 | 2,0 | Mar 23 | 2,8 | |||

| May 23 | 1,8 | May 23 | 1,9 | May 23 | 2,9 | |||

| Jul 23 | 1,8 | Jul 23 | 1,8 | Jul 23 | 2,9 | |||

| Sep 23 | 1,8 | Sep 23 | 1,9 | Sep 23 | 3,0 | |||

| Nov 23 | 1,6 | Nov 23 | 1,7 | Nov 23 | 3,3 | |||

| Ene 24 | 1,6 | Ene 24 | 1,7 | Ene 24 | 3,0 | |||

| Mar 24 | 1,9 | 2,0 | Mar 24 | 1,9 | 1,8 | Mar 24 | 3,0 | 2,3 |

| May 24 | 2,1 | 2,0 | May 24 | 1,9 | 1,9 | May 24 | 3,1 | 2,3 |

| Jul 24 | 2,4 | 2,0 | Jul 24 | 2,1 | 1,9 | Jul 24 | 3,1 | 2,3 |

| Sep 24 | 2,6 | 2,1 | Sep 24 | 2,0 | 1,9 | Sep 24 | 3,0 | 2,3 |

| Nov 24 | 3,0 | 2,3 | Nov 24 | 2,5 | 2,3 | Nov 24 | 2,8 | 2,1 |