PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA.

NOVIEMBRE 2021

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 20 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 20 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

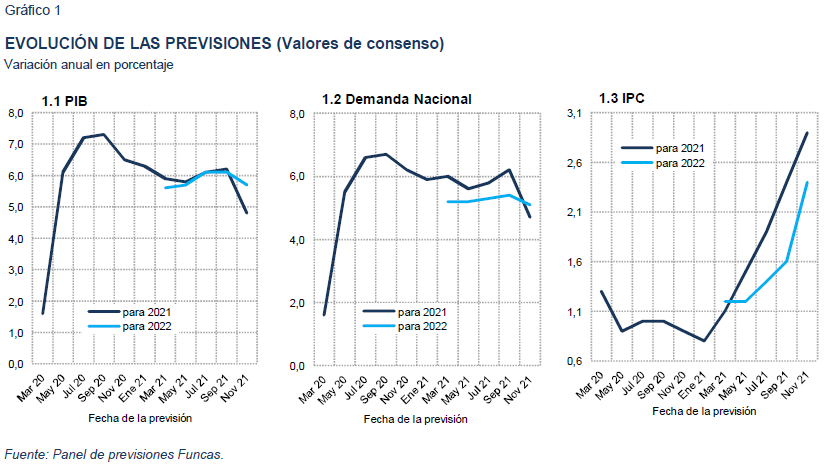

Fuerte recorte a la previsión de crecimiento para 2021 hasta el 4,8%

Desde la publicación del anterior Panel de septiembre, el INE ha revisado fuertemente a la baja la cifra de crecimiento del PIB del segundo trimestre, desde un 2,8% inicial hasta un 1,1%. También ha publicado el resultado del tercer trimestre, situándolo de forma provisional en un 2%. Ambos resultados están muy por debajo de las expectativas, que anticipaban que España sería uno de los principales motores del crecimiento de la UE.

A ello se une un cuarto trimestre que estará marcado por el aumento de la inflación y la continuación de las dificultades de suministro. Los Panelistas esperan un crecimiento en dicho trimestre de en torno al 2% (cuadro 2), mientras que varios de ellos esperan una revisión al alza de la cifra de crecimiento del tercer trimestre. Con todo, la tasa esperada para el crecimiento del PIB en 2021 se sitúa ahora en el 4,8%, lo que supone un recorte de 1,4 puntos porcentuales con respecto a la previsión publicada en septiembre. Todos los panelistas han revisado a la baja su previsión del crecimiento.

La previsión para 2022 se rebaja hasta el 5,7%

Para 2022 la previsión se ha rebajado desde el 6,1% hasta el 5,7%. Se prevé un perfil de crecimiento trimestral con tasas situadas en torno al 1%. En general, estas previsiones han sido realizadas bajo la premisa de que los elevados precios energéticos y de las materias primas se mantendrán hasta la primavera, y posteriormente descenderán. Con respecto a las cantidades que se ejecutarán el año próximo de los fondos de recuperación europeos, la hipótesis de la que parten la mayoría de los panelistas sitúa la cifra en torno a los 20.000 millones.

Nueva revisión al alza de la previsión de IPC

En octubre la tasa de inflación general se elevó hasta el 5,4%, impulsada por tres factores: el encarecimiento de los productos energéticos –electricidad, gas y combustibles-, el retorno hacia niveles prepandemia de los precios de determinados servicios que el año pasado sufrieron importantes bajadas como consecuencia de la crisis –paquetes turísticos internacionales, hoteles-, y un cierto traslado de los mayores costes de producción y de la escasez de componentes hacia algunos productos alimenticios y bienes de consumo.

En este Panel las previsiones de inflación han vuelto a elevarse hasta una tasa media anual del 2,9% este año y del 2,4% el año próximo, cinco y ocho décimas porcentuales más, respectivamente, que en el anterior Panel. Las previsiones para la tasa subyacente también se han elevado, hasta el 0,8% y el 1,4% para 2021 y 2022 respectivamente.

La tasa interanual de inflación prevista para diciembre de este año es del 5,2%, y la prevista para diciembre de 2002 es del 1,1% (cuadro 3).

La tasa de paro esperada, sin embargo, se rebaja

Los resultados de la EPA del tercer trimestre fueron positivos, a pesar del crecimiento económico inferior a lo esperado. El número de ocupados creció un 1,3%, lo que hizo posible, pese al aumento de la población activa –resultado de un incremento en la tasa de actividad- que el número de parados disminuyese un 2,4%. La tasa de desempleo descendió hasta el 14,6%, 1,7 puntos porcentuales menos que en el mismo trimestre del año pasado. La previsión para la tasa media anual de 2021 se sitúa ahora en el 15,2%, cuatro décimas menos que en el Panel de septiembre. Para 2022 la previsión es del 14,4%, tres décimas menos.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad descenderá un 0,5% este año –la previsión anterior apuntaba a un crecimiento-, y aumentará un 2,3% en 2022. En cuanto a los CLU, crecerán un 0,7% en 2021 y descenderán un 0,5% en 2022, tras el fuerte ascenso registrado en 2020, si bien la evolución de estas variables debe ser interpretada con cautela.

Sólido superávit frente al exterior

La balanza de pagos por cuenta corriente arrojaba hasta agosto un superávit de 5.500 millones de euros, 1.000 millones más que en el mismo periodo de 2020. La suma de las balanzas corriente y de capital alcanzaba los 10.200 millones, 3.600 millones más.

Las previsiones de consenso para el saldo por cuenta corriente apenas sufren variaciones: para 2021 se prevé un excedente del 1% del PIB, que en 2022 aumentaría hasta el 1,2%.

El déficit público será inferior al previsto por el Gobierno

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta agosto un déficit de 54.973 millones de euros, frente a 79.478 millones en el mismo periodo de 2020. En esta mejora ha destacado el papel de la extraordinaria evolución de los ingresos impositivos, que son superiores en casi 20.000 millones a los recaudados en el mismo periodo de 2020, e incluso superiores en 5.700 millones a los obtenidos en 2019. También la evolución de las cotizaciones sociales supera con creces las expectativas, con un incremento de 3.700 millones sobre el mismo periodo de 2020, y de 4.400 millones sobre el mismo periodo de 2019.

El consenso de panelistas espera un déficit público del 7,9% del PIB este año, dos décimas porcentuales menos que en el Panel anterior, a pesar del empeoramiento de las perspectivas de crecimiento. Esta previsión mejora la del propio Gobierno, que en el Plan Presupuestario de septiembre la situaba en el 8,4% del PIB.

Para el año próximo, sin embargo, la previsión de consenso de déficit público se sitúa por encima de la del Gobierno: un 5,7%, frente al 5% contenido en el Plan Presupuestario.

Deterioro del contexto externo por la disrupción de las cadenas de suministros y la escalada de costes energéticos

La generalización de los cuellos de botella, especialmente acuciantes en las economías avanzadas, y el encarecimiento de la energía restan vigor a la recuperación global a la vez que intensifican las presiones inflacionistas. Otro factor de debilitamiento proviene de la explosión de la burbuja inmobiliaria en China. Todo ello ha motivado que el FMI, en sus perspectivas de otoño, recortara sus previsiones de crecimiento para 2021 y elevara las de inflación.

Los indicadores de coyuntura apuntan a la persistencia de estas tendencias a corto plazo. Según los PMI globales, los costes de producción mantienen la senda alcista, especialmente en la industria. Los problemas de abastecimiento y el alza de precios energéticos provocan retrasos en la producción de automóviles y de todo tipo de bienes de consumo, a la vez que encarecen la cesta de la compra, restando fuelle al efecto demanda embalsada que proviene de la liberación del sobre-ahorro generado por la crisis.

La economía de EEUU es una de las más afectadas por los cuellos de botella, por el intenso empuje de la demanda como consecuencia del programa de transferencias y otros estímulos fiscales. El IPC total se incrementó un 6,2% en octubre, y el subyacente un 4,6%. Pero la economía europea también se resiente. La inflación superaba en octubre el 4%, frente al 3% en agosto (último dato disponible en el anterior Panel), en buena medida por la subida de la electricidad y de los combustibles. La inflación subyacente se situaba ligeramente por encima del 2%, medio punto más que en agosto.

En sus valoraciones, los Panelistas reflejan estas tendencias y se muestran menos optimistas acerca del entorno externo. La diferencia entre opiniones positivas y negativas acerca de la economía europea es de apenas 3, frente a 10 en el Panel de septiembre. Asimismo, crece el número de analistas que anticipan un deterioro en los próximos meses. En cuanto al contexto no-UE, son menos los Panelistas que lo consideran favorable que los que opinan lo contrario (3 frente a 10), un vuelco frente al Panel de septiembre (9 frente a 4). La mayoría estima que este contexto se mantendrá o irá a peor en los próximos meses.

El repunte de la inflación complica la tarea de los bancos centrales

Los principales bancos centrales de los países avanzados siguen considerando que el alza de los precios es un fenómeno transitorio, ya que proviene de factores reversibles como el encarecimiento de los semiconductores y las tensiones surgidas a raíz del carácter súbito de la recuperación económica global. Sin embargo, ante la intensificación de las presiones inflacionistas, los responsables monetarios admiten que la vuelta a una senda coherente con los objetivos de estabilidad puede ser más larga de lo previsto, lo cuál incrementa los riesgos de efectos de segunda ronda. A modo preventivo, algunos bancos centrales han incrementado sus tipos de intervención (Australia, Noruega, Polonia). La Reserva Federal, por su parte, ha acelerado el calendario de retirada del programa de compra de deuda. Y se espera que el BCE anuncie un camino similar, aunque con mayor gradualismo que del otro lado del Atlántico.

Los mercados han empezado a incorporar el giro de las expectativas de inflación. El rendimiento del bono español a 10 años roza el 0,5%, es decir 15 puntos básicos más que en el Panel de septiembre, y el diferencial con respecto al bono de referencia alemán se incrementa levemente. El Euribor a un año apenas ha variado, reflejando la estabilidad de los tipos de intervención del BCE, y en particular la facilidad de depósitos, anclada en el -0,5% a corto plazo. Pero los tipos de interés con vencimientos a más largo plazo empiezan a repuntar –si bien se mantienen todavía en niveles reducidos.

En este contexto, los panelistas consideran que los tipos de interés de mercado seguirán incrementándose durante el periodo de previsión. El rendimiento de la deuda pública a 10 años subiría hasta el 0,79% a finales de 2002, frente al 0,65% en el anterior Panel.

Depreciacióndel euro

Ante la perspectiva de una evolución más pronunciada de los tipos de interés en EEUU que en la eurozona, la divisa europea ha tendido a depreciarse desde el anterior Panel. Los panelistas opinan que el euro cotizará por debajo de 1,20 dólares durante todo el periodo de previsión (cuadro 2).

La política macroeconómica debe seguir siendo expansiva

Los analistas siguen mostrando unanimidad en considerar que tanto la política monetaria como la fiscal están siendo expansivas, y casi todos opinan que esta posición debería prolongarse en los próximos meses (cuadro 4). No se esperan variaciones apreciables en los tipos de interés de referencia del BCE hasta finales de 2022.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - NOVIEMBRE 2021Variación media anual en porcentaje, salvo indicación en contrario

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 4,5 | 6,0 | 6,2 | 4,9 | 2,8 | 2,9 | 3,6 | 8,2 | 6,2 | 8,5 | 2,0 | 8,6 | 4,8 | 5,1 |

| Axesor Rating | 4,7 | 5,9 | 4,1 | 5,3 | 3,2 | 2,3 | 3,2 | 5,3 | -- | -- | -- | -- | -- | -- |

| BBVA Research | 5,2 | 5,5 | 7,1 | 6,4 | 3,2 | 2,2 | 2,2 | 12,3 | 10,4 | 10,0 | -3,2 | 14,3 | 5,2 | 6,3 |

| CaixaBank Research | 5,0 | 6,2 | 6,0 | 5,3 | 3,2 | 1,0 | 4,4 | 10,0 | 13,4 | 8,0 | -1,0 | 11,0 | 5,6 | 5,2 |

| Cámara de Comercio de España | 4,7 | 5,5 | 4,8 | 4,0 | 3,0 | 2,3 | 3,3 | 9,0 | 13,0 | 10,6 | -2,8 | 6,2 | 4,5 | 4,7 |

| Cemex | 4,7 | 5,9 | 4,8 | 6,1 | 3,5 | 2,5 | 4,8 | 8,5 | 12,8 | 5,6 | 0,5 | 11,4 | 4,6 | 5,7 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 5,3 | 6,1 | 5,7 | 5,9 | 3,4 | 2,1 | 4,9 | 8,1 | 11,7 | 8,3 | 1,1 | 10,3 | 4,9 | 5,3 |

| Centro de Predicción Económica (CEPREDE-UAM) | 5,2 | 6,7 | 4,5 | 5,0 | 3,1 | 1,1 | 5,3 | 8,2 | 17,8 | 9,2 | -1,5 | 8,8 | 4,6 | 5,1 |

| CEOE | 4,8 | 5,0 | 4,4 | 5,9 | 3,1 | 2,2 | 3,7 | 4,5 | 14,8 | 8,1 | -3,1 | 2,4 | 4,3 | 3,8 |

| Equipo Económico (Ee) | 4,7 | 5,3 | 3,7 | 4,6 | 2,4 | 2,8 | 5,6 | 7,1 | 4,5 | 7,5 | 6,0 | 8,2 | 4,0 | 4,7 |

| Funcas | 5,1 | 6,0 | 5,0 | 5,5 | 3,7 | 2,6 | 4,7 | 8,6 | 9,2 | 10,4 | 0,5 | 9,3 | 4,8 | 5,4 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,8 | 6,2 | 4,6 | 6,5 | 3,1 | 1,7 | 4,7 | 7,2 | 15,4 | 8,8 | -1,5 | 7,5 | 5,0 | 5,4 |

| Instituto de Estudios Económicos (IEE) | 4,6 | 4,7 | 4,3 | 5,9 | 3,1 | 2,2 | 3,3 | 2,8 | 13,9 | 5,5 | -3,2 | 0,9 | 4,1 | 3,5 |

| Intermoney | 5,1 | 6,2 | 5,4 | 4,9 | 3,1 | 2,0 | 4,2 | 10,2 | 15,3 | 12,7 | -2,1 | 10,5 | 4,6 | 5,3 |

| Mapfre Economics | 5,7 | 6,2 | 7,0 | 6,9 | 3,7 | 2,0 | 4,5 | 7,8 | -- | -- | -- | -- | 5,8 | 5,7 |

| Oxford Economics | 4,4 | 5,7 | 4,5 | 5,8 | 3,1 | 1,7 | 3,5 | 8,2 | 4,2 | 5,8 | -4,5 | 4,4 | 4,3 | 5,5 |

| Repsol | 4,7 | 5,2 | 5,3 | 3,3 | 3,4 | 2,4 | 4,4 | 6,0 | 16,8 | 7,6 | -2,3 | 5,4 | 4,3 | 3,6 |

| Santander | 4,6 | 5,8 | 4,5 | 4,0 | 3,0 | 0,5 | 4,0 | 10,6 | 15,1 | 14,4 | -2,4 | 7,0 | 4,3 | 4,4 |

| Metyis | 4,3 | 5,2 | 5,1 | 5,8 | 3,2 | 2,0 | 3,1 | 9,2 | 16,0 | 9,4 | -2,0 | 9,6 | 4,3 | 5,6 |

| Universidad Loyola Andalucía | 4,6 | 5,1 | 5,7 | 5,1 | 3,4 | 2,9 | 6,9 | 9,3 | 16,3 | 9,5 | -1,2 | 9,5 | 4,6 | 6,5 |

| CONSENSO (MEDIA) | 4,8 | 5,7 | 5,1 | 5,3 | 3,2 | 2,1 | 4,2 | 8,1 | 12,6 | 8,9 | -1,2 | 8,1 | 4,7 | 5,1 |

| Máximo | 5,7 | 6,7 | 7,1 | 6,9 | 3,7 | 2,9 | 6,9 | 12,3 | 17,8 | 14,4 | 6,0 | 14,3 | 5,8 | 6,5 |

| Mínimo | 4,3 | 4,7 | 3,7 | 3,3 | 2,4 | 0,5 | 2,2 | 2,8 | 4,2 | 5,5 | -4,5 | 0,9 | 4,0 | 3,5 |

| Diferencia 2 meses antes (1) | -1,4 | -0,4 | -2,5 | -0,1 | 0,3 | -0,2 | -2,4 | -1,1 | 1,5 | 0,3 | -5,1 | -2,2 | -1,5 | -0,3 |

| - Suben (2) | 0 | 8 | 1 | 9 | 16 | 6 | 1 | 6 | 11 | 8 | 0 | 5 | 1 | 9 |

| - Bajan (2) | 20 | 12 | 19 | 9 | 4 | 12 | 19 | 14 | 6 | 9 | 18 | 12 | 18 | 10 |

| Diferencia 6 meses antes (1) | -1,0 | 0,0 | -1,1 | -0,4 | -0,2 | 0,0 | -2,9 | 0,1 | 0,9 | 1,3 | -5,9 | -0,8 | -0,9 | -0,1 |

| Pro memoria: | ||||||||||||||

| Gobierno (julio 2021) | 6,5 | 7,0 | 7,3 | 6,9 | 2,5 | 1,5 | 9,0 | 12,4 | 16,5 | 18,3 | 6,1 | 10,4 | 6,5 | 6,7 |

| Banco de España (septiembre 2021) | 6,3 | 5,9 | 9,6 | 4,3 | 2,2 | 0,2 | 5,8 | 10,5 | -- | -- | -- | -- | 7,0 | 4,7 |

| CE (noviembre 2021) | 4,6 | 5,5 | 4,8 | 5,2 | 3,3 | 2,7 | 3,7 | 7,4 | 15,0 | 8,0 | -2,7 | 7,6 | 4,2 | 5,0 |

| FMI (octubre 2021) | 5,7 | 6,4 | 5,9 | 5,1 | 3,2 | 0,8 | 6,4 | 9,9 | -- | -- | -- | -- | -- | -- |

| OCDE (septiembre 2021) | 6,8 | 6,6 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 11,0 | 10,0 | 12,5 | 7,3 | 2,8 | 2,1 | 0,6 | 1,4 | -- | -- | 6,8 | 2,8 | 15,2 | 14,4 | 0,8 | 1,1 | -7,9 | -4,9 |

| Axesor Rating | 11,0 | 13,6 | 11,6 | 10,0 | 2,9 | 2,4 | 1,4 | 1,1 | -- | -- | -- | -- | 15,7 | 14,9 | 0,5 | 1,1 | -8,5 | -6,0 |

| BBVA Research | 13,7 | 13,9 | 14,4 | 17,4 | 2,5 | 1,8 | 0,6 | 1,4 | 0,7 | 3,6 | 5,1 | 2,6 | 15,0 | 14,0 | 0,7 | -0,2 | -7,0 | -5,3 |

| CaixaBank Research | 11,3 | 9,9 | 12,4 | 7,0 | 2,4 | 1,7 | 0,6 | 1,5 | 0,1 | 2,4 | 5,5 | 3,8 | 15,1 | 14,0 | 1,5 | 1,6 | -8,2 | -5,6 |

| Cámara de Comercio de España | 12,6 | 11,6 | 10,7 | 9,7 | 2,7 | 2,6 | 0,6 | 1,5 | -- | -- | 4,8 | 4,9 | 15,3 | 14,4 | 1,1 | 1,2 | -8,0 | -6,3 |

| Cemex | 11,6 | 12,8 | 11,7 | 12,8 | 2,9 | 2,3 | 0,6 | 1,2 | -- | -- | 5,5 | 3,0 | -- | -- | 1,0 | 1,5 | -7,9 | -5,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 12,9 | 14,5 | 12,0 | 12,9 | 3,0 | 2,7 | 0,8 | 1,9 | -- | -- | 3,9 | 3,0 | 15,2 | 14,7 | 1,1 | 1,3 | -8,7 | -5,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 12,6 | 13,6 | 11,0 | 9,2 | 2,9 | 2,3 | -- | -- | -0,5 | 1,2 | 6,2 | 5,0 | 15,0 | 14,0 | 1,2 | 1,5 | -7,1 | -3,3 |

| CEOE | 12,9 | 11,2 | 11,6 | 7,9 | 3,0 | 2,3 | 0,7 | 1,3 | -0,3 | 2,0 | 5,9 | 2,5 | 15,1 | 14,2 | 1,2 | 1,5 | -8,0 | -6,2 |

| Equipo Económico (Ee) | 12,4 | 10,2 | 11,1 | 9,3 | 3,1 | 3,9 | 1,0 | 1,6 | 0,8 | 1,5 | 4,0 | 3,1 | 15,4 | 14,8 | 1,0 | 1,4 | -8,4 | -7,2 |

| Funcas | 12,1 | 10,8 | 11,4 | 9,1 | 2,9 | 2,5 | 0,7 | 1,5 | -0,2 | 0,3 | 4,9 | 2,0 | 15,3 | 14,8 | 0,5 | 1,7 | -7,9 | -6,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 12,0 | 11,2 | 11,1 | 9,1 | 3,1 | 3,7 | 0,7 | 1,3 | -- | -- | 5,1 | 4,5 | 15,3 | 14,5 | 0,9 | 1,0 | -7,5 | -4,5 |

| Instituto de Estudios Económicos (IEE) | 12,7 | 10,5 | 11,4 | 6,9 | 2,9 | 2,2 | 0,6 | 1,2 | -0,4 | 1,9 | 5,8 | 2,3 | 15,2 | 14,4 | 1,0 | 1,3 | -8,6 | -6,2 |

| Intermoney | 13,9 | 14,0 | 12,9 | 12,9 | 2,9 | 2,5 | 0,7 | 1,7 | -- | -- | 5,0 | 3,0 | 15,3 | 14,5 | 0,9 | 1,4 | -8,2 | -5,9 |

| Mapfre Economics | 9,8 | 8,3 | 11,5 | 6,9 | 2,8 | 2,4 | 1,0 | 1,5 | -- | -- | -- | -- | 14,9 | 14,7 | 1,0 | 1,3 | -7,6 | -5,9 |

| Oxford Economics | 11,1 | 7,3 | 11,1 | 6,8 | 3,0 | 2,2 | 0,5 | 1,5 | -- | -- | -- | -- | 15,0 | 14,6 | 1,0 | 1,5 | -7,6 | -5,9 |

| Repsol | 14,4 | 11,0 | 13,1 | 6,4 | 2,9 | 2,3 | 0,7 | 1,3 | -0,3 | 1,3 | 7,3 | 4,5 | 14,7 | 13,8 | 1,2 | 1,3 | -7,9 | -5,5 |

| Santander | 11,9 | 10,3 | 11,1 | 6,2 | 3.1 | 3.3 | 0.7 | 1.9 | 2,0 | 2,0 | -- | -- | 15,0 | 14,3 | -- | -- | -- | -- |

| Metyis | 12,6 | 12,1 | 11,8 | 13,1 | 3,0 | 1,9 | 0,8 | 1,2 | -- | -- | 4,5 | 3,5 | 15,2 | 14,7 | 1,0 | 1,2 | -7,5 | -6,0 |

| Universidad Loyola Andalucía | 13,5 | 13,3 | 13,6 | 12,2 | 2,8 | 2,4 | 0,9 | 1,5 | -- | -- | 5,2 | 3,5 | 15,1 | 14,0 | 0,9 | 0,7 | -7,8 | -5,6 |

| CONSENSO (MEDIA) | 12,3 | 11,5 | 11,9 | 9,7 | 2,9 | 2,4 | 0,8 | 1,4 | 0,2 | 1,8 | 5,3 | 3,4 | 15,2 | 14,4 | 1,0 | 1,2 | -7,9 | -5,7 |

| Máximo | 14,4 | 14,5 | 14,4 | 17,4 | 3,1 | 3,9 | 1,4 | 1,9 | 2,0 | 3,6 | 7,3 | 5,0 | 15,7 | 14,9 | 1,5 | 1,7 | -7,0 | -3,3 |

| Mínimo | 9,8 | 7,3 | 10,7 | 6,2 | 2,4 | 1,7 | 0,5 | 1,1 | -0,5 | 0,3 | 3,9 | 2,0 | 14,7 | 13,8 | 0,5 | -0,2 | -8,7 | -7,2 |

| Diferencia 2 meses antes (1) | 1,2 | -1,0 | 0,5 | -0,6 | 0,5 | 0,8 | 0,1 | 0,2 | -0,5 | 0,3 | 0,5 | 0,0 | -0,4 | -0,3 | 0,1 | 0,0 | 0,2 | 0,0 |

| - Suben (2) | 13 | 6 | 14 | 9 | 18 | 18 | 8 | 13 | 2 | 4 | 7 | 4 | 1 | 2 | 8 | 9 | 7 | 7 |

| - Bajan (2) | 7 | 14 | 5 | 11 | 0 | 0 | 4 | 0 | 4 | 1 | 6 | 8 | 15 | 14 | 1 | 4 | 3 | 4 |

| Diferencia 6 meses antes (1) | 0,6 | 0,6 | 0,7 | 0,3 | 1,3 | 1,1 | 0,1 | 0,4 | -0,5 | 0,4 | 1,4 | 0,0 | -1,0 | -0,9 | 0,0 | -0,1 | 0,6 | 0,3 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (julio 2021) | 10,0 | 10,3 | 10,3 | 10,0 | -- | -- | -- | -- | -- | -- | 4,0 | 2,7 | 15,2 | 14,1 | -- | -- | -8,4 | -5,0 |

| Banco de España (junio 2021) | 8,7 | 11,1 | 11,5 | 7,5 | 2,1(7) | 1,7(7) | 0,3(8) | 1,0(8) | -- | -- | 8,1(9) | 5,6(9) | 15,1 | 14,3 | -- | -- | -7,6 | -4,3 |

| CE (noviembre 2021) | 12,1 | 10,4 | 11,9 | 9,2 | 2,8 (7) | 2,1 (7) | -- | -- | -0,3 | 2,1 | 4,5 | 2,8 | 15,2 | 14,3 | 0,3 | 0,8 | -8,1 | -5,2 |

| FMI (octubre 2021) | 11,9 | 12,0 | 12,0 | 8,8 | 2,2 | 1,6 | -- | -- | -- | -- | 19,6 | 19,8 | 15,4 | 14,8 | 0,4 | 1,4 | -8,6 | -5,0 |

| OCDE (septiembre 2021) | -- | -- | -- | -- | 2,4 | 1,9 | 0,4 | 1,3 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - NOVIEMBRE 2021| 21-I T | 21-II T | 21-III T | 21-IV T | 22-I T | 22-II T | 22-III T | 22-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | -0,6 | 1,1 | 2,0 | 2,1 | 1,0 | 1,0 | 1,0 | 1,0 |

| Euribor 1 año (2) | -0,49 | -0,48 | -0,49 | -0,47 | -0,42 | -0,40 | -0,36 | -0,34 |

| Tipo interés deuda pública 10 años (2) | 0,31 | 0,43 | 0,33 | 0,47 | 0,57 | 0,65 | 0,72 | 0,79 |

| Tipo interés BCE op. princip. de financ. (2) | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 0,01 | 0,01 | 0,01 |

| Tipo interés BCE depósitos (2) | -0,50 | -0,50 | -0,50 | -0,50 | -0,47 | -0,47 | -0,45 | -0,45 |

| Tipo cambio dólar / euro (2) | 1,19 | 1,21 | 1,18 | 1,17 | 1,18 | 1,18 | 1,19 | 1,19 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

CUADRO 3

PREVISIONES IPC - NOVIEMBRE 2021Variación interanual en %

| oct-21 | nov-21 | dic-21 | ene-22 | dic-21 | dic-22 |

|---|---|---|---|---|---|

| 5,5 | 5,4 | 5,2 | 4,3 | 5,2 | 1,1 |

CUADRO 4

OPINIONES - NOVIEMBRE 2021Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | ||

| Contexto internacional: UE | 7 | 9 | 4 | 10 | 6 | 4 | |

| Contexto internacional: No UE | 3 | 7 | 10 | 9 | 7 | 4 | |

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | ||

| Valoración política fiscal (1) | 0 | 0 | 20 | 0 | 4 | 16 | |

| Valoración política monetaria (1) | 0 | 0 | 20 | 1 | 2 | 17 | |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | ||

| Mar 20 | 1,6 | Mar 20 | 1,6 | Mar 20 | 1,3 | |||||

| May 20 | 6,1 | May 20 | 5,5 | May 20 | 0,9 | |||||

| Jul 20 | 7,2 | Jul 20 | 6,6 | Jul 20 | 1,0 | |||||

| Sep 20 | 7,3 | Sep 20 | 6,7 | Sep 20 | 1,0 | |||||

| Nov 20 | 6,5 | Nov 20 | 6,2 | Nov 20 | 0,9 | |||||

| Ene 21 | 6,3 | Ene 21 | 5,9 | Ene 21 | 0,8 | |||||

| Mar 21 | 5,9 | 5,6 | Mar 21 | 6,0 | 5,2 | Mar 21 | 1,1 | 1,2 | ||

| May 21 | 5,8 | 5,7 | May 21 | 5,6 | 5,2 | May 21 | 1,5 | 1,2 | ||

| Jul 21 | 6,1 | 6,1 | Jul 21 | 5,8 | 5,3 | Jul 21 | 1,9 | 1,4 | ||

| Sep 21 | 6,2 | 6,1 | Sep 21 | 6,2 | 5,4 | Sep 21 | 2,4 | 1,6 | ||

| Nov 21 | 4,8 | 5,7 | Nov 21 | 4,7 | 5,1 | Nov 21 | 2,9 | 2,4 | ||