Panel de previsiones de la economía española

MARZO 2023

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

Las previsiones de este Panel se han realizado con anterioridad al actual episodio de inestabilidad financiera.

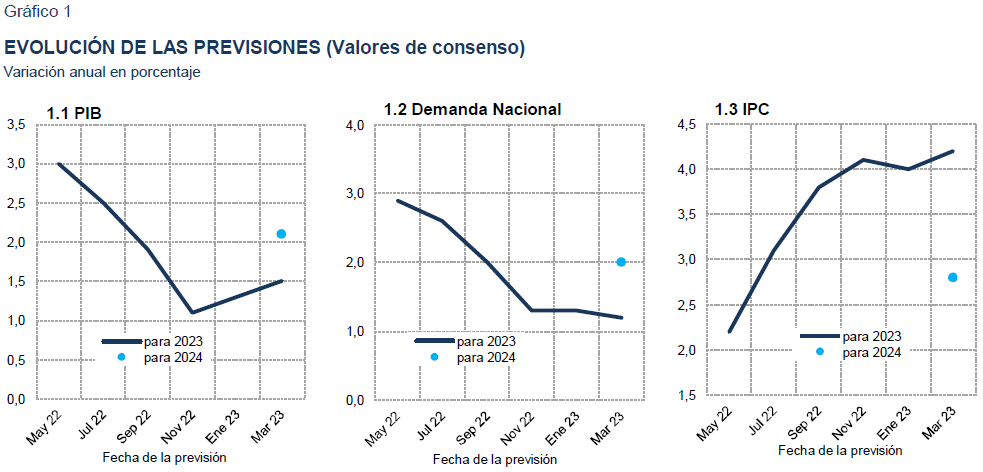

La estimación de crecimiento del PIB para 2023 aumenta en dos décimas hasta el 1,5%

En el último trimestre de 2022 el PIB creció, según cifras provisionales, un 0,2%, por encima de lo estimado por los panelistas, apoyado por un sector exterior con signo positivo que más que compensó la demanda nacional negativa. En el conjunto del año, el PIB creció un 5,5%.

Los indicadores relativos al primer trimestre de este año son, en general, positivos, tanto para la industria como para la construcción y los servicios.

Como consecuencia de la evolución mejor de lo esperado de los últimos meses, la estimación de crecimiento del PIB para 2023 se ha revisado al alza en dos décimas hasta el 1,5%. En cuanto al perfil trimestral, la previsión de consenso para el primer trimestre es de un crecimiento del PIB del 0,1%, y de crecimientos trimestrales cercanos al 0,4-0,5% en el resto del año (cuadro 2).

La aportación de la demanda nacional será de 1,2 puntos porcentuales, lo que supone una décima menos respecto a la anterior previsión de consenso, mientras que el sector exterior sumará tres décimas –frente a la aportación nula del anterior Panel–. Se revisa al alza de la previsión de crecimiento del consumo público y a la baja la del consumo de los hogares y la de la inversión en todas sus ramas. En el sector exterior, se revisa a la baja el crecimiento de las importaciones y al alza en el caso de las exportaciones (cuadro 1).

La previsión para 2024 se sitúa en el 2,1%

En este Panel se solicitan por primera vez las proyecciones para 2024. La previsión de consenso para el crecimiento del PIB es del 2,1%, lo que supondría una aceleración de seis décimas respecto a 2023.

La aportación de la demanda nacional alcanzará 2 puntos porcentuales. Dentro de esta, se moderará el consumo público mientras que la inversión y el consumo privado se acelerarán (cuadro 1). Por su parte, el sector exterior aportará una décima al crecimiento del PIB.

Revisión al alza de la previsión de IPC general y subyacente

La moderación del IPC general iniciada en septiembre de 2022 se ha visto interrumpida desde el inicio del año. En cuanto al índice subyacente, continúa alcanzando máximos, situándose en el 7,6% en febrero.

Habida cuenta de la persistencia de las presiones inflacionistas, la previsión para la tasa media anual se ha elevado en dos décimas hasta el 4,2%. Para 2024, se espera que los precios se incrementen en un 2,8%. Respecto a la inflación subyacente, también se eleva la previsión hasta el 5,5%, y se prevé que en 2024 se modere hasta el 3,3%.

Las tasas interanuales esperadas para diciembre de 2023 y diciembre de 2024 son del 4,1% y 2,3%, respectivamente.

El empleo seguirá creciendo y la tasa de paro bajará hasta el 12,4% en 2024

Según las cifras de afiliación a la Seguridad Social, el mercado laboral continúa con un tono positivo. En los dos primeros meses del año, todos los sectores, salvo la agricultura, han creado empleo, siendo el sector de servicios el principal factor de dinamismo.

La previsión de consenso para el crecimiento del empleo es del 1,1% para 2023 y del 1,6% para 2024. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo crecerá un 0,4% este año –una décima más que en el anterior Panel–, y un 0,5% en 2024. En cuanto a los CLU, se incrementarán un 3,2% en 2023 y un 2,8% en 2024.

La tasa de desempleo de consenso será del 12,9% en media anual en 2023, y se reducirá hasta el 12,4% en 2024 (cuadro 1).

La balanza de pagos continuará con superávit

Con cifras aún provisionales, la balanza de pagos por cuenta corriente registró en 2022 un superávit de 11.775 millones de euros, un 0,9% del PIB, ligeramente por encima de los 11.524 del año anterior. La estimación de consenso apunta de nuevo a un superávit para 2023 y 2024, del 0,5% y el 0,6% del PIB, respectivamente (cuadro 1).

El déficit público será menor de lo previsto en el anterior Panel

El saldo consolidado de las administraciones públicas, excluyendo las corporaciones locales, ascendió hasta noviembre a -25,8 miles de millones de euros, frente a -61,9 miles de millones en el mismo periodo del año anterior. Este mejor resultado es consecuencia de un incremento, mayor de lo esperado, de 49.515 millones de euros en los ingresos, muy superior al incremento de 13.447 millones de los gastos.

Los panelistas prevén una reducción del déficit del conjunto de las AA.PP. en los próximos dos años. En 2023 alcanzaría el 4,2% del PIB, lo que supone una décima menos que en el anterior Panel, y para 2024 se espera un resultado del 3,7%.

El contexto internacional sigue siendo incierto

De momento, la economía global resiste mejor de lo previsto el impacto de la inflación. Desde el inicio del año los indicadores de coyuntura han repuntado: el indicador PMI de gestores de compra a nivel global se aupó en febrero por encima del umbral de 50 que marca la expansión. Los mercados energéticos han afianzado su moderación, a la vez que el riesgo geopolítico es percibido como menor, dando un respiro a la economía. El buen comportamiento de los mercados laborales es otro factor favorable. En sus últimas previsiones para 2023, la OCDE vaticina un crecimiento mundial del 2,6% (cuatro décimas más que en noviembre) y del 0,8% para le eurozona (tres décimas más).

Pese a estos resultados, el entorno sigue siendo muy incierto, en primer lugar por la persistencia de la inflación y sus derivadas. La pérdida de capacidad de compra podría empezar a incidir en las cifras de consumo de las familias, una vez agotado el excedente de ahorro. Por otra parte, el endurecimiento de la política monetaria ha hecho aflorar vulnerabilidades del sistema financiero. A la quiebra de SVB, ha sucedido una crisis de liquidez de Credit Suisse, desatando fuertes turbulencias en los mercados financieros, cuyas consecuencias no se han integrado en este Panel.

Con todo, los panelistas mantienen su valoración pesimista con relación al entorno externo, tanto en Europa como fuera de ella. Además, la mayoría considera que ese contexto no cambiará en los próximos meses, si bien son menos los que consideran que las perspectivas podrían empeorar en la UE (con 2 analistas que pronostican un deterioro, frente a 5 en el Panel de noviembre).

Los tipos de interés seguirán subiendo

Desde la publicación del Panel de enero, el BCE elevó los tipos de referencia en 50 puntos básicos, mientras que la Reserva Federal realizó una subida de 25 pb. La reciente quiebra del banco SVB –posterior al cierre de este Panel– ha frenado de forma inmediata el alza del Euribor y ha rebajado las expectativas de subidas de tipos descontados en los mercados de futuros, ante la perspectiva de que los bancos centrales ralenticen el ritmo de endurecimiento de su política monetaria por temor a nuevos episodios de inestabilidad en el sistema financiero.

Los participantes en esta encuesta, que en enero consideraban que el tipo de interés máximo en la zona euro se situaría en torno al 3,5%, han elevado sus previsiones hasta un 4%, nivel que se alcanzaría en el segundo trimestre de este año, manteniéndose en el mismo hasta mediados de 2024. A lo largo de la segunda mitad de dicho año la autoridad monetaria podría efectuar un recorte de 50 puntos básicos.

Consecuentemente con el mayor nivel esperado en los tipos de intervención de la política monetaria, también se han elevado las expectativas con respecto al Euribor a un año, que alcanzaría su máximo en la segunda mitad de este año en un 4%, para descender posteriormente hasta situarse por debajo del 3,5% a finales de 2024. Con respecto a la deuda pública española a 10 años, se espera que alcance el máximo rendimiento a finales de este año, en un 3,8%, y que después descienda hasta el 3,5% en la segunda mitad de 2024.

Apreciación del Euro frente al dólar

En los últimos meses el Euro ha tendido a recuperar parte del terreno perdido frente al dólar, fruto de la senda de subida de tipos de interés emprendida por el BCE, de modo que los mercados anticipan un menor diferencial de rendimiento financiero entre ambos lados del Atlántico. Los analistas pronostican una leve apreciación en los próximos meses (cuadro 2), siguiendo una pendiente ligeramente más pronunciada que la vaticinada en el anterior consenso.

La elevada inflación condiciona la política macroeconómica

La preocupación en torno a la inflación y a sus costes para la economía se refleja en la opinión de los analistas acerca de la política económica. La mayoría de panelistas coincide en el carácter expansivo que está teniendo la política fiscal (cuadro 4), pero crece el número de opiniones que consideran que esta política debería ser más neutra o incluso restrictiva en relación al ciclo económico. Asimismo, para todos los panelistas la política monetaria no debería ser expansiva, y crecen las valoraciones que abogan por una posición más restrictiva (14, frente a 10 en el anterior Panel).

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - MARZO 2023Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | ||||||||||||||

| BBVA Research | ||||||||||||||

| CaixaBank Research | ||||||||||||||

| Cámara de Comercio de España | ||||||||||||||

| Centro de Estudios Economía de Madrid (CEEM-URJC) | ||||||||||||||

| Centro de Predicción Económica (CEPREDE-UAM) | ||||||||||||||

| CEOE | ||||||||||||||

| Equipo Económico (Ee) | ||||||||||||||

| EthiFinance Ratings | ||||||||||||||

| Funcas | ||||||||||||||

| Instituto Complutense de Análisis Económico (ICAE-UCM) | ||||||||||||||

| Instituto de Estudios Económicos (IEE) | ||||||||||||||

| Intermoney | ||||||||||||||

| Mapfre Economics | ||||||||||||||

| Oxford Economics | ||||||||||||||

| Repsol | ||||||||||||||

| Santander | ||||||||||||||

| Metyis | ||||||||||||||

| Universidad Loyola Andalucía | ||||||||||||||

| CONSENSO (MEDIA) | ||||||||||||||

| Máximo | ||||||||||||||

| Mínimo | ||||||||||||||

| Diferencia 2 meses antes (1) | ||||||||||||||

| - Suben (2) | ||||||||||||||

| - Bajan (2) | ||||||||||||||

| Diferencia 6 meses antes (1) | ||||||||||||||

| Pro memoria: | ||||||||||||||

| Gobierno (octubre 2022) | ||||||||||||||

| Banco de España (diciembre 2022) | ||||||||||||||

| CE (febrero 2023) | ||||||||||||||

| FMI (enero 2023) | ||||||||||||||

| OCDE (marzo 2023) | ||||||||||||||

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - MARZO 2023Variación media anual en porcentaje, salvo indicación en contrario

| B. Pagos c/c (% del PIB) (5) | Saldo AA.PP. (% del PIB) (6) |

|||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | ||||||||||||||||||

| BBVA Research | ||||||||||||||||||

| CaixaBank Research | ||||||||||||||||||

| Cámara de Comercio de España | ||||||||||||||||||

| Centro de Estudios Economía de Madrid (CEEM-URJC) | ||||||||||||||||||

| Centro de Predicción Económica (CEPREDE-UAM) | ||||||||||||||||||

| CEOE | ||||||||||||||||||

| Equipo Económico (Ee) | ||||||||||||||||||

| EthiFinance Ratings | ||||||||||||||||||

| Funcas | ||||||||||||||||||

| Instituto Complutense de Análisis Económico (ICAE-UCM) | ||||||||||||||||||

| Instituto de Estudios Económicos (IEE) | ||||||||||||||||||

| Intermoney | ||||||||||||||||||

| Mapfre Economics | ||||||||||||||||||

| Oxford Economics | ||||||||||||||||||

| Repsol | ||||||||||||||||||

| Santander | ||||||||||||||||||

| Metyis | ||||||||||||||||||

| Universidad Loyola Andalucía | ||||||||||||||||||

| CONSENSO (MEDIA) | ||||||||||||||||||

| Máximo | ||||||||||||||||||

| Mínimo | ||||||||||||||||||

| Diferencia 2 meses antes (1) | ||||||||||||||||||

| - Suben (2) | ||||||||||||||||||

| - Bajan (2) | ||||||||||||||||||

| Diferencia 6 meses antes (1) | ||||||||||||||||||

| Pro memoria: | ||||||||||||||||||

| Gobierno (octubre 2022) | ||||||||||||||||||

| Banco de España (diciembre 2022) | ||||||||||||||||||

| CE (febrero 2023) | ||||||||||||||||||

| FMI (enero 2023) | ||||||||||||||||||

| OCDE (marzo 2023) | ||||||||||||||||||

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - MARZO 2023| 23-I T | 23-II T | 23-III T | 23-IV T | 24-I T | 24-II T | 24-III T | 24-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,1 | 0,4 | 0,5 | 0,4 | 0,5 | 0,5 | 0,6 | 0,5 |

| Euribor 1 año (2) | 3,71 | 3,98 | 4,03 | 4,00 | 3,87 | 3,70 | 3,52 | 3,37 |

| Tipo interés deuda pública 10 años (2) | 3,62 | 3,73 | 3,77 | 3,80 | 3,70 | 3,61 | 3,52 | 3,44 |

| Tipo interés BCE op. princip. de financ. (3) | 3,41 | 3,95 | 4,05 | 4,05 | 3,96 | 3,81 | 3,60 | 3,42 |

| Tipo interés BCE depósitos (3) | 2,84 | 3,39 | 3,52 | 3,52 | 3,43 | 3,28 | 3,10 | 2,91 |

| Tipo cambio dólar / euro (2) | 1,06 | 1,07 | 1,07 | 1,08 | 1,09 | 1,09 | 1,09 | 1,09 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - MARZO 2023Variación interanual en %

CUADRO 4

OPINIONES - MARZO 2023Número de respuestas

| Contexto internacional: UE | ||||||

| Contexto internacional: No UE | ||||||

| Valoración política fiscal (1) | ||||||

| Valoración política monetaria (1) | ||||||

(1) En relación a la situación coyuntural de la economía española.

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de la previsión | ||||||||