PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA. MARZO 2021

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 20 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 20 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

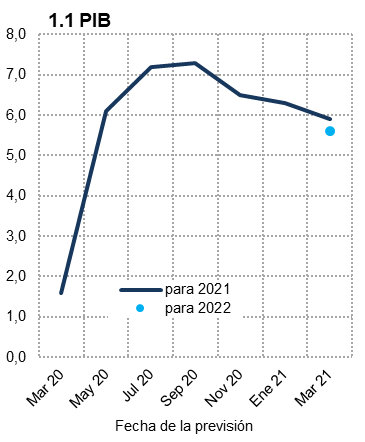

La previsión de crecimiento del PIB para 2021se reduce en cuatro décimas hasta el 5,9%

En el último trimestre de 2020 el PIB creció, según cifras provisionales, un 0,4%, por encima de lo estimado por los analistas, apoyado sobre una demanda nacional positiva que más que compensó el signo negativo del sector exterior. En el conjunto del año, la caída del PIB fue del 11%.

Los indicadores disponibles relativos al primer trimestre de este año son poco alentadores: la actividad industrial comenzó cayendo en enero; el empleo efectivo (número de afiliados descontando los asalariados en ERTE y los autónomos con prestación) sufrió una intensa caída en enero-febrero; y la entrada de turistas volvió a retraerse tras el marginal avance experimentado en diciembre.

Como consecuencia del deterioro de expectativas sufrido en los últimos meses, la previsión de crecimiento del PIB para 2021 se ha revisado a la baja en cuatro décimas hasta el 5,9%. La cifra está en línea con las previsiones de los organismos internacionales y del Banco de España y es inferior a la proyección de octubre del Gobierno. En cuanto al perfil trimestral, la previsión de consenso para el primer trimestre es un descenso del PIB del 0,4%, frente al crecimiento del 0,5% esperado en el anterior Panel. También se han recortado las previsiones para los siguientes trimestres, hasta un 1,7% en el segundo, un 2,9% en el tercero y un 1,9% en el último (cuadro 2). Hay que tener en cuenta, en cualquier caso, que estas cifras pueden sufrir importantes modificaciones en función del avance de la vacunación.

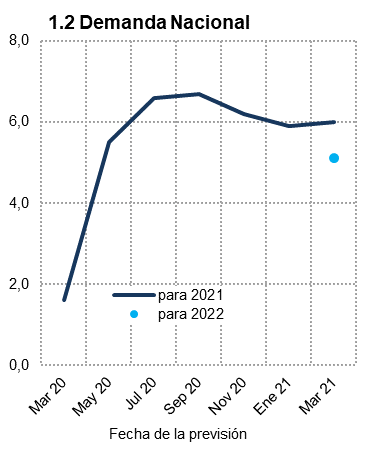

La aportación de la demanda nacional será de seis puntos porcentuales, lo que supone una décima más respecto a la anterior previsión de consenso, mientras que el sector exterior restará una décima –frente a +0,4 puntos porcentuales del anterior Panel–. Destaca la revisión al alza de la previsión de crecimiento del consumo público y a la baja la de la inversión en todas sus ramas (cuadro 1).

La previsión para 2022 se sitúa en el 5,6%

En este Panel se solicitan por primera vez las proyecciones para 2022. La previsión de consenso para el crecimiento del PIB es del 5,6%, lo que supondría una desaceleración de tres décimas respecto a 2021. No obstante, la mitad de los panelistas espera una aceleración, y la otra mitad una desaceleración. La previsión está por encima de lo que esperan los organismos internacionales y el Banco de España.

La aportación de la demanda nacional alcanzará 5,1 puntos porcentuales. Dentro de esta, se moderará el consumo, tanto público como privado, y la inversión en maquinaria y bienes de equipo, mientras que la inversión en construcción se acelerará (cuadro 1). Por su parte, el sector exterior aportará cinco décimas, consecuencia de la recuperación esperada del turismo.

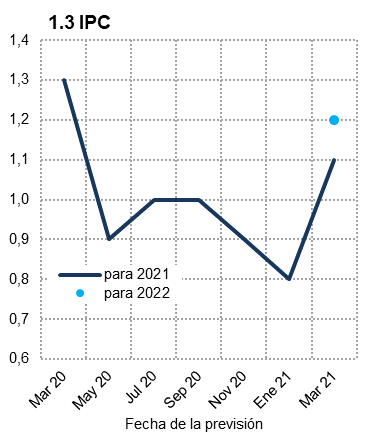

Revisión al alza del IPC para 2021

Este año comenzó con un importante rebote del precio del petróleo que, unido a otros factores –algunos de carácter transitorio- ha elevado la inflación, dejando atrás las tasas interanuales negativas registradas desde abril del 2020. Para los próximos meses la previsión es que la inflación se mantenga en positivo (cuadro 3).

La previsión para la tasa media anual se ha elevado en tres décimas respecto al anterior Panel, hasta el 1,1%. Para 2022, se espera que los precios se incrementen en un 1,2%. Respecto a la inflación subyacente, se mantiene la previsión para 2021 en el 0,7% y se prevé que en 2022 se incremente ligeramente hasta el 1%.

Las tasas interanuales esperadas para diciembre de 2021 y diciembre de 2022 son del 1,5% y 1,3%, respectivamente.

La tasa de paro se elevaría hasta el 16,7% en 2021

Según las cifras de afiliación a la Seguridad Social, la destrucción de empleo en los dos primeros meses del año no ha sido especialmente destacable en comparación a otros años, pero el número de trabajadores en situación de ERTE y de autónomos que perciben la prestación extraordinaria ha crecido notablemente, lo que ha supuesto una pérdida de 370.000 empleos efectivos, solo superada en toda la serie histórica por la registrada en el mismo periodo de 2009. No obstante, no hay que olvidar que las cifras de empleo y desempleo están muy distorsionadas por la consideración como ocupados de los que se encuentran en situación de ERTE.

La previsión de consenso para el empleo equivalente a tiempo completo es un ascenso del 3,4% tanto en 2021 –dos décimas más respecto al anterior Panel– como en 2022. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad crecerá un 2,5% este año –seis décimas menos que en el anterior Panel–, y un 2,2% en 2022. En cuanto a los CLU, retrocederán un 1,5% en 2021 y un 0,6% en 2022, tras el fuerte ascenso registrado en 2020, si bien la evolución de estas variables también debe ser interpretada con cautela por el efecto de los ERTE.

La tasa de desempleo media anual aumentará hasta el 16,7% en 2021 –cinco décimas menos que en el anterior Panel– y se reducirá hasta el 15,5% en 2022.

Rebote del superávit externo

En 2020 el superávit de la balanza de pagos por cuenta corriente, aún con cifras provisionales, ascendió a ocho mil millones de euros, lo que supone un 70% menos que el registrado el año anterior. El importante descenso ha sido consecuencia del desplome de los ingresos por turismo.

La estimación de consenso apunta a un superávit en 2021 del 1,1% del PIB –una décima menos que en el anterior Panel–, y se prevé un 1,3% para 2022.

El déficit público sería del 8,3% del PIB en 2021 y 6% en 2022

El saldo consolidado de las administraciones públicas, excluyendo las corporaciones locales, ascendió hasta noviembre a -87,6 miles de millones de euros, frente a -19,6 miles de millones en el mismo periodo del año anterior. Este empeoramiento fue consecuencia de una reducción de los ingresos de 22,2 miles de millones y un incremento de los gastos de 45,8 miles de millones, de los que en torno a 35.000 millones corresponden a gastos derivados de la pandemia. La deuda pública, por su parte, se incrementó en 122,4 miles millones en 2020, hasta el 117,1% del PIB.

Los panelistas prevén una reducción del déficit del conjunto de las AA.PP. en los próximos dos años. En 2021 se alcanzaría el 8,3% del PIB, lo que supone seis décimas más que la previsión del Gobierno, y para 2022 se espera un resultado del 6%.

El entorno externo debería mejorar en los próximos meses

Según los indicadores de confianza disponibles hasta febrero, el clima de negocios ha mejorado notablemente, y el índice global de sentimiento empresarial de IHS Markit alcanza su nivel más elevado de los últimos tres años. Las expectativas están orientadas netamente al alza en EE.UU., por el rápido avance de la campaña de vacunación en ese país, el levantamiento progresivo de las restricciones de actividad y el anuncio del plan Biden de estímulos fiscales. Asimismo, en China las empresas revisan al alza sus planes de inversión y de contratación. En cuanto a Europa, pese a débil arranque del año, la recuperación también se vislumbra, aunque de forma menos marcada. El encarecimiento de los fletes y de los suministros es sin embargo una preocupación compartida.

La OCDE ha revisado al alza sus proyecciones para la economía mundial, hasta el 5,6% en 2021 (1,4 puntos más que en la valoración de diciembre), y 4% en 2022 (tres décimas más). China y EE.UU liderarían la recuperación, sin que ésta provoque un fuerte repunte de la inflación, algo que obligaría a los bancos centrales a retirar sus estímulos monetarios. La Eurozona crecería a tasas cercanas al 4% durante todo el horizonte de previsión.

En suma, si bien el contexto externo sigue siendo globalmente desfavorable, tal y como lo recoge el Panel, las perspectivas deberían mejorar. Una amplia mayoría de analistas pronostica ese cambio de tendencia en los próximos seis meses, tanto en la UE como fuera de Europa. Esta es una valoración más favorable que en el anterior Panel.

Tensión en los mercados de deuda

Desde el Panel de enero, los mercados de deuda han registrado fuertes tensiones, ante la eventualidad de un retorno de la inflación y de un cambio de la orientación de la política monetaria. Los bancos centrales, empezando por la Reserva Federal y más tarde el BCE, han reiterado su compromiso de mantener los estímulos monetarios todo el tiempo que sea necesario. Esta reacción ha logrado contener la presión sobre los tipos de interés, al menos de momento. Sin embargo, la rentabilidad de los bonos públicos de referencia se sitúa por encima de los niveles de enero, y el diferencial entre ambos lados del Atlántico se ha incrementado. El bono español a 10 años, que llegó a cotizar en terreno negativo en fechas recientes, se acercó a 0,5% a finales de febrero, antes de descender hasta cerca del 0,25%. Ei Euribor a un año, por su parte, ha seguido una evolución similar, desde valores inferiores al -0,51% en enero hasta el -0,48% en el momento de escribir.

En este contexto, los panelistas opinan que el movimiento de alza de los tipos de interés será ligeramente más pronunciado de lo anteriormente anticipado. Sin embargo, su nivel seguirá siendo reducido (cuadro 2).

Ligera depreciación del Euro

Ante el creciente diferencial de tipos de interés, el Euro se ha depreciado ligeramente frente al dólar, cotizando en el entorno de 1,20 (cuatro céntimos menos que en enero). Los panelistas opinan que a lo largo de 2021 se mantendrá en niveles cercanos a los actuales.

La política macroeconómica debe seguir siendo expansiva

Los analistas siguen mostrando unanimidad en considerar que tanto la política monetaria como la fiscal están siendo expansivas, y prácticamente todos opinan que esta posición debería mantenerse durante los próximos meses (cuadro 4). No se esperan variaciones significativas en los tipos de interés de referencia del BCE en todo el horizonte de previsión.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - MARZO 2021Variación media anual en porcentaje, salvo indicación en contrario

| PIB | Consumo hogares | Consumo público | Formac. Bruta de capital fijo | FBCF maquinaria y bienes equipo | FBCF Construcción | Demanda nacional (3) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 6,4 | 5,8 | 7,7 | 6,2 | 6,0 | 4,9 | 9,9 | 5,2 | 10,5 | 5,6 | 7,4 | 5,4 | 7,3 | 5,5 |

| Axesor Rating | 5,6 | 5,4 | 7,0 | 4,0 | 4,4 | 1,7 | 3,7 | 6,7 | 7,8 | 4,9 | 4,2 | 8,8 | -- | -- |

| BBVA Research | 5,5 | 7,0 | 6,6 | 6,6 | 3,5 | 2,4 | 7,9 | 15,4 | 9,7 | 14,8 | 7,0 | 14,8 | 5,6 | 7,2 |

| Bankia | 5,7 | 6,2 | 6,7 | 5,2 | 4,9 | 2,3 | 5,5 | 9,8 | 9,9 | 10,1 | 3,5 | 12,0 | 6,3 | 5,4 |

| CaixaBank Research | 6,0 | 4,4 | 7,9 | 3,5 | 6,3 | 2,4 | 5,6 | 7,5 | 12,7 | 8,0 | 0,8 | 7,1 | 7,3 | 4,1 |

| Cámara de Comercio de España | 5,9 | 4,5 | 6,2 | 4,2 | 3,5 | 2,6 | 6,4 | 8,9 | 12,3 | 11,0 | 4,0 | 5,7 | 5,6 | 4,3 |

| Cemex | 5,5 | 7,0 | 6,3 | 6,5 | 3,0 | 2,5 | 6,0 | 9,3 | 8,9 | 9,1 | 6,0 | 10,0 | 5,3 | 6,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 6,2 | 5,0 | 6,3 | 4,8 | 3,1 | 1,5 | 8,2 | 6,3 | 11,3 | 5,6 | 8,1 | 8,3 | 5,8 | 4,0 |

| Centro de Predicción Económica (CEPREDE-UAM) | 8,5 | 5,7 | 8,6 | 4,7 | 5,0 | 0,7 | 11,7 | 6,9 | 16,6 | 5,5 | 10,8 | 9,2 | 8,7 | 4,3 |

| CEOE | 5,4 | 6,2 | 6,8 | 7,5 | 3,7 | 0,6 | 4,8 | 11,0 | 8,2 | 11,3 | 3,0 | 11,9 | 5,0 | 5,5 |

| Equipo Económico (Ee) | 6,5 | 4,2 | 5,3 | 4,0 | 1,1 | 3,5 | 7,5 | 4,6 | 6,9 | 4,8 | 8,1 | 5,0 | 5,7 | 3,0 |

| Funcas | 5,7 | 6,3 | 6,1 | 4,8 | 4,4 | 2,5 | 8,6 | 8,2 | 10,1 | 6,5 | 7,0 | 10,1 | 6,2 | 5,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 5,6 | 5,8 | 6,2 | 5,2 | 4,0 | 2,4 | 7,7 | 8,7 | 9,8 | 8,5 | 6,3 | 8,4 | 6,1 | 5,5 |

| Instituto de Estudios Económicos (IEE) | 4,5 | 5,7 | 6,2 | 7,3 | 3,6 | 0,6 | 2,7 | 9,7 | 5,5 | 9,2 | 0,6 | 10,9 | 4,2 | 5,1 |

| Intermoney | 6,7 | 4,5 | 6,9 | 4,0 | 3,4 | 2,2 | 7,6 | 7,9 | 11,1 | 5,5 | 5,5 | 10,6 | 7,0 | 5,1 |

| Mapfre Economics | 6,1 | 6,3 | 5,8 | 6,1 | 3,0 | 1,4 | 7,8 | 8,6 | -- | -- | -- | -- | 4,9 | 5,3 |

| Repsol | 5,7 | 5,2 | 7,1 | 3,5 | 5,9 | 3,6 | 3,7 | 7,6 | 9,1 | 6,8 | 1,0 | 10,1 | 6,2 | 4,2 |

| Santander | 6,0 | 7,0 | 8,7 | 6,4 | 3,9 | 0,4 | 4,5 | 14,3 | 11,6 | 20,6 | -0,4 | 8,4 | 6,1 | 6,5 |

| Metyis | 4,5 | 5,5 | 5,0 | 5,0 | 4,0 | 3,5 | 4,7 | 7,1 | 5,0 | 9,0 | 5,0 | 7,0 | 4,7 | 5,1 |

| Universidad Loyola Andalucía | 5,6 | 5,2 | 6,5 | 5,4 | 2,6 | 2,0 | 7,2 | 8,1 | 8,2 | 7,8 | 9,7 | 8,5 | 5,7 | 5,3 |

| CONSENSO (MEDIA) | 5,9 | 5,6 | 6,7 | 5,2 | 4,0 | 2,2 | 6,6 | 8,6 | 9,8 | 8,7 | 5,1 | 9,1 | 6,0 | 5,1 |

| Máximo | 8,5 | 7,0 | 8,7 | 7,5 | 6,3 | 4,9 | 11,7 | 15,4 | 16,6 | 20,6 | 10,8 | 14,8 | 8,7 | 7,2 |

| Mínimo | 4,5 | 4,2 | 5,0 | 3,5 | 1,1 | 0,4 | 2,7 | 4,6 | 5,0 | 4,8 | -0,4 | 5,0 | 4,2 | 3,0 |

| Diferencia 2 meses antes (1) | -0,4 | -- | -0,1 | -- | 1,8 | -- | -1,5 | -- | -2,1 | -- | -2,3 | -- | 0,1 | -- |

| - Suben (2) | 1 | -- | 9 | -- | 18 | -- | 5 | -- | 5 | -- | 5 | -- | 9 | 0 |

| - Bajan (2) | 13 | -- | 8 | -- | 0 | -- | 12 | -- | 10 | -- | 11 | -- | 6 | 0 |

| Diferencia 6 meses antes (1) | -1,4 | -- | -1,0 | -- | 2,8 | -- | -3,4 | -- | -3,6 | -- | -4,6 | -- | -0,6 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (octubre 2020) (4) | 7,2 / 9,8 | -- | 8,3 /10,7 | -- | 0,5 / 2,6 | -- | 6,9 /14,2 | -- | -- | -- | -- | -- | 6,1 /9,3 | -- |

| Banco de España (diciembre 2020) | 8,6 / 4,2 | 4,8 / 3,9 | 10,3 / 3,8 | 5,2 / 4,5 | 0,6 / 1,4 | -0,7 / -1,6 | 10,4 / 8,5 | 8,3 / 7,4 | -- | -- | -- | -- | 8,0 / 4,1 | 4,5 / 3,7 |

| CE (febrero 2021) | 5,6 | 5,3 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (enero 2021) | 5,9 | 4,7 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (marzo 2020) | 5,7 | 4,8 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

(4) Previsiones para un escenario inercial y un escenario con inversiones del Plan de Recuperación.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - MARZO 2021Variación media anual en porcentaje, salvo indicación en contrario

| Exportaciones bienes y serv. | Importaciones bienes y serv. | IPC total (media anual) | IPC subyacente (media anual) | Remunerac. salarial (3) | Empleo (4) | Paro (EPA) (% pob. activa) | B. Pagos c/c (% del PIB) (5) | Saldo AA.PP. (% del PIB) (6) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 12,2 | 10,9 | 15,6 | 7,7 | 0,7 | 1,5 | -- | -- | -- | -- | 5,1 | 2,5 | 16,1 | 15,0 | 1,4 | 1,3 | -7,8 | -5,3 |

| Axesor Rating | 12,6 | 9,2 | 14,1 | 5,1 | 0,9 | 1,1 | 0,7 | 0,8 | -- | -- | -- | -- | 16,9 | 15,7 | 0,9 | 1,1 | -8,0 | -6,0 |

| BBVA Research | 10,9 | 13,7 | 11,8 | 15,1 | 0,7 | 1,2 | -- | -- | 0,7 | 4,2 | 4,7 | 4,5 | 17,0 | 13,9 | 1,1 | 0,9 | -8,9 | -5,6 |

| Bankia | 7,9 | 14,5 | 8,4 | 12,8 | 1,3 | 1,4 | 0,7 | 1,0 | 1,7 | 1,3 | 3,7 | 3,6 | 16,4 | 14,7 | 0,5 | 1,0 | -- | -- |

| CaixaBank Research | 6,6 | 7,6 | 7,8 | 6,6 | 1,1 | 1,5 | 0,3 | 1,0 | 0,9 | 1,7 | 1,6 | 2,1 | 16,5 | 15,3 | 1,6 | 2,1 | -8,8 | -6,3 |

| Cámara de Comercio de España | 16,4 | 8,3 | 13,8 | 8,0 | 1,3 | 1,1 | 0,8 | 1,1 | -- | -- | 2,1 | 3,9 | 18,6 | 17,0 | 1,1 | 0,7 | -7,5 | -5,5 |

| Cemex | 9,7 | 12,7 | 9,5 | 10,1 | 1,2 | 1,4 | 0,8 | 1,0 | -- | -- | 3,2 | 4,0 | -- | -- | 1,0 | 1,5 | -9,0 | -6,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 10,7 | 12,1 | 9,9 | 10,2 | 1,5 | 1,9 | 0,8 | 1,8 | -- | -- | 3,1 | 4,1 | 17,2 | 15,8 | 1,1 | 1,3 | -8,2 | -5,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 12,1 | 13,2 | 13,0 | 8,7 | 1,3 | 1,2 | -- | -- | 1,9 | 1,7 | 6,2 | 3,5 | 14,3 | 13,2 | 0,9 | 1,0 | -6,9 | -5,0 |

| CEOE | 6,6 | 9,4 | 5,0 | 6,7 | 1,2 | 0,5 | 0,5 | 0,6 | 0,6 | 1,1 | 2,1 | 4,5 | 16,9 | 14,8 | 1,2 | 1,5 | -9,0 | -6,0 |

| Equipo Económico (Ee) | 15,4 | 7,1 | 11,1 | 6,4 | 0,8 | 0,9 | 0,7 | 0,7 | 0,7 | 1,2 | 4,6 | 2,8 | 16,6 | 16,1 | 0,9 | 1,2 | -8,8 | -7,9 |

| Funcas | 7,1 | 14,7 | 8,9 | 10,5 | 1,5 | 1,3 | 0,8 | 1,1 | 0,7 | 0,3 | 4,3 | 2,9 | 16,2 | 15,7 | 0,5 | 1,5 | -8,0 | -6,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 8,9 | 12,4 | 10,5 | 11,9 | 1,0 | 1,3 | 0,7 | 0,8 | -- | -- | 4,0 | 3,6 | 16,8 | 15,0 | 1,0 | 1,0 | -8,8 | -5,7 |

| Instituto de Estudios Económicos (IEE) | 6,6 | 8,9 | 5,4 | 6,7 | 1,2 | 0,5 | 0,5 | 0,6 | 0,5 | 0,9 | 1,8 | 4,0 | 17,1 | 15,4 | 1,0 | 1,2 | -9,0 | -6,0 |

| Intermoney | 10,9 | 10,5 | 12,5 | 12,1 | 1,5 | 1,4 | 0,8 | -- | -- | -- | 4,7 | 2,3 | 15,9 | 15,5 | 0,5 | 0,3 | -8,0 | -- |

| Mapfre Economics | 11,8 | 10,2 | 7,8 | 8,1 | 0,9 | 0,7 | 1,0 | 1,2 | -- | -- | 0,4 | 2,6 | 17,2 | 16,4 | 1,9 | 1,5 | -6,5 | -4,1 |

| Repsol | 9,8 | 11,1 | 9,8 | 8,3 | 1,3 | 1,5 | 0,9 | 1,1 | 0,8 | 1,1 | 4,0 | 3,5 | 16,0 | 15,7 | 1,2 | 1,5 | -9,0 | -6,5 |

| Santander | 8,3 | 12,1 | 9,3 | 11,0 | 1,8 | 1,2 | 0,6 | 1,0 | 2,0 | 2,0 | 1,7 | 3,1 | 16,9 | 16,3 | 1,4 | 2,0 | -- | -- |

| Metyis | 7,5 | 12,0 | 8,0 | 10,0 | 0,6 | 1,2 | 1,0 | 1,2 | -- | -- | 3,5 | 4,0 | 16,5 | 16,0 | 0,8 | 1,5 | -9,0 | -7,0 |

| Universidad Loyola Andalucía | 11,0 | 7,5 | 11,2 | 7,7 | 0,9 | 1,3 | 0,5 | 1,0 | -- | -- | 3,5 | 3,6 | 18,0 | 17,2 | 1,1 | 1,0 | -7,5 | -6,4 |

| CONSENSO (MEDIA) | 10,2 | 10,9 | 10,2 | 9,2 | 1,1 | 1,2 | 0,7 | 1,0 | 1,0 | 1,6 | 3,4 | 3,4 | 16,7 | 15,5 | 1,1 | 1,3 | -8,3 | -6,0 |

| Máximo | 16,4 | 14,7 | 15,6 | 15,1 | 1,8 | 1,9 | 1,0 | 1,8 | 2,0 | 4,2 | 6,2 | 4,5 | 18,6 | 17,2 | 1,9 | 2,1 | -6,5 | -4,1 |

| Mínimo | 6,6 | 7,1 | 5,0 | 5,1 | 0,6 | 0,5 | 0,3 | 0,6 | 0,5 | 0,3 | 0,4 | 2,1 | 14,3 | 13,2 | 0,5 | 0,3 | -9,0 | -7,9 |

| Diferencia 2 meses antes (1) | -1,9 | -- | -1,0 | -- | 0,3 | -- | 0,0 | -- | 0,0 | -- | 0,2 | -- | -0,5 | -- | -0,1 | -- | 0,1 | -- |

| - Suben (2) | 2 | -- | 4 | -- | 14 | -- | 6 | -- | 6 | -- | 9 | -- | 3 | -- | 5 | -- | 7 | -- |

| - Bajan (2) | 15 | -- | 12 | -- | 2 | -- | 5 | -- | 1 | -- | 6 | -- | 14 | -- | 6 | -- | 6 | -- |

| Diferencia 6 meses antes (1) | -3,7 | -- | -2,5 | -- | 0,1 | -- | -0,2 | -- | -0,2 | -- | -0,1 | -- | -1,1 | -- | -0,2 | -- | -0,9 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (octubre 2020) (4) | 11,7 / 18 | -- | 8,6 / 17,1 | -- | -- | -- | -- | -- | 0,4 | -- | 5,6 / 7,2 | -- | 16,9/ 16,3 | -- | 1,9 / 0,8 | -- | -7,7 | -- |

| Banco de España (diciembre 2020) | 11,9 / 8,0 | 8,2 / 7,3 | 10,6 / 8,2 | 7,7 / 7,1 | 0,7/ 0,5 (7) | 1,3 /0,9(7) | 0,6/ 0,2(8) | 1,1 /0,6 (8) | -- | -- | 8,6 /5,0 (9) | 4,7 /3,3 (9) | 17,1/ 20,5 | 14 / 18,1 | -- | -- | -6,7 /-9,6 | -4 / -7,1 |

| CE (febrero 2021) | -- | -- | -- | -- | 0,8 (7) | 1,1 (7) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (enero 2021) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (marzo 2020) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - MARZO 2021| 21-I T | 21-II T | 21-III T | 21-IV T | 22-I T | 22-II T | 22-III T | 22-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | -0,4 | 1,7 | 2,9 | 1,9 | 0,9 | 0,9 | 0,8 | 0,7 |

| Euribor 1 año (2) | -0,47 | -0,46 | -0,44 | -0,41 | -0,38 | -0,35 | -0,34 | -0,31 |

| Tipo interés deuda pública 10 años (2) | 0,20 | 0,26 | 0,30 | 0,37 | 0,46 | 0,54 | 0,62 | 0,71 |

| Tipo interés BCE op. princip. de financ. (2) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Tipo interés BCE depósitos (2) | -0,50 | -0,50 | -0,50 | -0,49 | -0,48 | -0,48 | -0,44 | -0,44 |

| Tipo cambio dólar / euro (2) | 1,21 | 1,21 | 1,21 | 1,21 | 1,20 | 1,21 | 1,21 | 1,21 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

CUADRO 3

PREVISIONES IPC - MARZO 2021Variación interanual en %

| feb-21 | mar-21 | abr-21 | may-21 | dic-21 | dic-22 |

|---|---|---|---|---|---|

| 0,0 | 0,6 | 1,1 | 1,3 | 1,5 | 1,3 |

CUADRO 4

OPINIONES - MARZO 2021Número de respuestas

| Actualmente | Tendencia 6 próximos meses | ||||||

|---|---|---|---|---|---|---|---|

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | ||

| Contexto internacional: UE | 0 | 1 | 19 | 17 | 3 | 0 | |

| Contexto internacional: No UE | 2 | 1 | 17 | 18 | 2 | 0 | |

| Está siendo | Debería ser | ||||||

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | ||

| Valoración política fiscal (1) | 0 | 0 | 20 | 0 | 1 | 19 | |

| Valoración política monetaria (1) | 0 | 0 | 20 | 0 | 0 | 20 | |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| PIB | DEMANDA NACIONAL | IPC | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Fecha de | Previsiones | Previsiones | Fecha de | Previsiones | Previsiones | Fecha de | Previsiones | Previsiones | ||

| la previsión | para 2021 | para 2022 | la previsión | para 2021 | para 2022 | la previsión | para 2021 | para 2022 | ||

| Mar 20 | 1,6 | Mar 20 | 1,6 | Mar 20 | 1,3 | |||||

| May 20 | 6,1 | May 20 | 5,5 | May 20 | 0,9 | |||||

| Jul 20 | 7,2 | Jul 20 | 6,6 | Jul 20 | 1,0 | |||||

| Sep 20 | 7,3 | Sep 20 | 6,7 | Sep 20 | 1,0 | |||||

| Nov 20 | 6,5 | Nov 20 | 6,2 | Nov 20 | 0,9 | |||||

| Ene 21 | 6,3 | Ene 21 | 5,9 | Ene 21 | 0,8 | |||||

| Mar 21 | 5,9 | 5,6 | Mar 21 | 6,0 | 5,1 | Mar 21 | 1,1 | 1,2 | ||