Panel de previsiones de la economía española

JULIO 2023

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 18 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 18 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

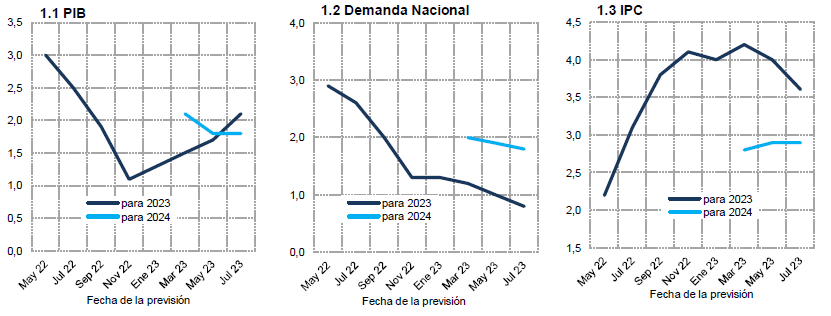

La estimación de crecimiento del PIB para 2023 aumenta en cuatro décimas hasta el 2,1%

El INE ha revisado al alza las cifras de crecimiento del PIB del cuarto trimestre de 2022 y del primer trimestre de 2023. Esta última cifra, además, ha sido superior a la esperada en el anterior consenso, que fue publicado antes de conocerse el primer avance de la misma. Los resultados más destacados de ambos trimestres han sido la caída de la demanda nacional –especialmente del consumo privado– y la elevada aportación al crecimiento procedente del sector exterior. Más concretamente, en el primer trimestre de este año el crecimiento procedió casi en su totalidad de las exportaciones de servicios turísticos.

La previsión de crecimiento para el segundo trimestre se mantiene sin cambios en el 0,3%, y las correspondientes a la segunda mitad del año se mantienen o se recortan ligeramente con respecto al anterior Panel. Pese a ello, el efecto de la revisión al alza de la cifra del cuarto trimestre de 2022, unido al resultado mejor de lo esperado en el primero de 2023, ha llevado a elevar la previsión de crecimiento para el conjunto del año en cuatro décimas porcentuales, hasta el 2,1%.

La aportación de la demanda nacional al crecimiento del PIB se ha rebajado hasta 0,8 puntos porcentuales (dos décimas menos que en el anterior Panel). A la inversa, la aportación del sector exterior se ha revisado al alza hasta 1,3 puntos (tres décimas más).

La previsión para 2024 se mantiene en el 1,8%

La previsión de consenso para el crecimiento del PIB en 2024 se mantiene sin cambios en el 1,8%. La cifra se encuentra por debajo de las manejadas por los principales organismos nacionales e internacionales. Este resultado procederá en su totalidad de la demanda nacional. En concreto, se espera una recuperación tanto del consumo como de la inversión, de modo que la ralentización del PIB con respecto a 2023 será el resultado del freno del sector exterior.

Revisión a la baja de la previsión de inflación

La tasa general de inflación se situó en el 1,9% en junio, menos de lo esperado por los panelistas en el anterior consenso. No obstante, dicho resultado podría ser el mínimo del año, ya que la previsión para los próximos meses es que vuelva a ascender en términos interanuales. Con todo, la previsión media anual de consenso se ha rebajado hasta el 3,6%, y la del próximo año se mantiene en el 2,9%.

En cuanto a la tasa subyacente, la previsión para la media de este año es del 5,7%, y la del próximo año se rebaja hasta el 3,1%. Las tasas interanuales esperadas para diciembre de 2023 y diciembre de 2024 son del 3,7% y 2,3%, respectivamente.

El empleo seguirá creciendo y la tasa de paro bajará hasta el 12,2% en 2024, cifra superior a la tasa estructural

Si bien en el momento de la elaboración de esta nota aún no se dispone de los resultados de la Encuesta de Población Activa del segundo trimestre, la evolución de la afiliación a la Seguridad Social apunta a que la creación de empleo ha proseguido a buen ritmo. En el mes de junio se ha observado un enfriamiento, pero es pronto para saber si supone un cambio de tendencia.

La estimación media de crecimiento del empleo para 2023 se ha incrementado en una décima hasta el 1,4%, mientras que la previsión para 2024 se mantiene en el 1,3%. En cuanto a la tasa de desempleo, se espera una media anual del 12,6% para este año y del 12,2% para el año próximo.

En esta edición del Panel se ha planteado una pregunta extraordinaria a los participantes con respecto a su estimación de cuál es la tasa de desempleo estructural. La media de las respuestas sitúa ésta en el 11,7%. El rango de las estimaciones oscila entre el 8% y el 15%, concentrándose la mayoría de ellas entre el 10% y 11%. En suma, conforme a la mayoría de los panelistas, la tasa de paro aún se situaría por encima de su nivel estructural.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales, se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo crecerá un 0,7% este año y un 0,5% en 2024. En cuanto a los CLU, se incrementarán un 3% en 2023 y otro 3% en 2024.

Importante mejora del superávit de la balanza de pagos

La balanza de pagos por cuenta corriente registró en el primer trimestre un superávit de 10.323 millones de euros, un 2,9% del PIB trimestral, el mejor resultado en un primer trimestre de toda la serie histórica. Por una parte, el déficit comercial de mercancías se redujo, gracias a la caída de los precios energéticos y al cambio de signo de la balanza no energética, que se volvió superavitaria. Por otra parte, el excedente de la balanza de servicios aumentó de forma intensa, tanto en los turísticos como no turísticos.

La previsión de consenso para el superávit de la balanza de pagos por cuenta corriente se ha elevado hasta el 1,4% del PIB en 2023, y el 1,1% del PIB en 2024.

Se mantiene la previsión de déficit público

Las Administraciones Públicas registraron un déficit de 2.200 millones de euros en el primer trimestre de 2023, frente a 6.000 millones contabilizados un año antes. La mejora obedece al fuerte crecimiento de la recaudación, especialmente en IRPF y cotizaciones sociales.

El Panel prevé una reducción del saldo negativo de las administraciones públicas en los próximos dos años, hasta el 4,1% del PIB en 2023 y 3,5% en 2024, una y dos décimas porcentuales menos respectivamente que en el Panel de mayo.

El entorno internacional es desfavorable, sobre todo en la UE

Los indicadores de coyuntura apuntan a un debilitamiento del entorno internacional, sobre todo en Europa. En el mes de junio, el PMI para la eurozona se redujo hasta un nivel ligeramente inferior a 50, apuntando a una contracción de la actividad. La tendencia es también a la desaceleración en EE UU y China, aunque de manera menos marcada, y con indicadores PMI todavía en zona expansiva. En general, el enfriamiento es más significativo en la industria que en los sectores de servicios, lo que podría evidenciar un cambio en las pautas de la demanda global.

En sus últimas previsiones, la OECD vaticina un crecimiento mundial inferior al 3% tanto en 2023 como en 2024, en neto retroceso frente a 2022, una tendencia que obedecería principalmente al endurecimiento de la política monetaria. La eurozona sería uno de los bloques más perjudicados por el enfriamiento.

En consonancia con estos pronósticos, la mayoría de panelistas considera que el entorno externo es desfavorable, especialmente en la UE (sin grandes cambios frente al anterior Panel). Todos, excepto uno, opinan que ese contexto se mantendrá o empeorará en los próximos meses.

Prosigue en endurecimiento monetario y del crédito

En su última reunión, el BCE incrementó sus principales tipos de interés en 25 puntos básicos, y las declaraciones de los principales responsables de la política monetaria apuntan a que el ciclo restrictivo no ha concluido. Si bien el IPC total se modera, sus componentes subyacentes siguen avanzando a un ritmo todavía muy superior al objetivo de estabilidad de los precios, motivando el proceso de restricción monetaria. Por otra parte, el banco central vigila la posible aparición de efectos de segunda ronda en términos de salarios, ante unos mercados laborales tensionados en la mayoría de las economías que componen el euro.

El informe del BCE de estabilidad financiera divulgado posteriormente al anterior Panel confirma que la política monetaria está generando un importante endurecimiento de las condiciones financieras. El informe también apunta a riesgos de ajustes desordenados en los mercados.

En este contexto, los analistas mantienen su pronóstico de endurecimiento de la política monetaria. La facilidad de depósitos del BCE subiría hasta rozar el 4% a finales de año, según la mayoría de panelistas, y emprendería una senda descendente a partir del primer trimestre del próximo ejercicio. Sin embargo, tanto el “pico” de tipos de interés como el valor terminal alcanzado a finales de 2024 se sitúan en cotas más elevadas que en el anterior Panel. También se han ajustado los tipos de mercado en sus tramos a corto plazo en comparación con las valoraciones de mayo. El Euribor a un año superaría el 4% a finales de 2023 (umbral que no se alcanzaba en el anterior Panel), para descender posteriormente hasta situarse en el entorno por del 3,5% a finales de 2024. En cuanto a la deuda pública española con vencimientos a 10 años, se esperan pocos cambios en relación a las previsiones de mayo.

Apreciación del Euro frente al dólar

Se anticipa que la senda de subida de tipos tendrá más recorrido en Europa que en EE UU, donde la Reserva Federal ha procedido a una pausa en sus ajustes. Habida cuenta del menor diferencial previsto de tipos de interés entre ambos lados del Atlántico, los analistas vaticinan una apreciación del euro frente al dólar en los próximos meses (cuadro 2), sin cambios en relación al anterior consenso.

La política fiscal no debería ser expansiva

Los panelistas mantienen sus valoraciones con respecto a la política macroeconómica. La mayoría sigue considerando que la política fiscal es expansiva (cuadro 4), y todos opinan que esta política debería ser más neutra o incluso restrictiva en relación al ciclo económico. Por otra parte, casi todos los panelistas coinciden en que la política monetaria está siendo restrictiva, y que esta es la posición adecuada habida cuenta de las presiones inflacionarias –unas valoraciones prácticamente sin cambios con respecto al consenso de mayo-.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - JULIO 2023Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 2,2 | 1,6 | 0,0 | 1,5 | 1,3 | 2,0 | 1,7 | 3,2 | 2,2 | 4,8 | 1,3 | 1,5 | 0,7 | 2,0 |

| BBVA Research | 2,4 | 2,1 | 0,7 | 2,6 | 1,8 | 2,9 | 2,7 | 5,6 | 1,6 | 5,8 | 3,0 | 6,1 | 1,6 | 3,3 |

| CaixaBank Research | 2,0 | 1,8 | 0,6 | 2,0 | 0,7 | 0,4 | 0,8 | 2,9 | 0,6 | 5,0 | 0,7 | 1,7 | 0,7 | 1,9 |

| Cámara de Comercio de España | 1,9 | 2,3 | -0,7 | 2,1 | 0,9 | 0,9 | 0,3 | 4,7 | -1,2 | 3,9 | 1,0 | 5,2 | 0,3 | 2,2 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,2 | 1,8 | 1,1 | 2,0 | 1,4 | 0,8 | 2,8 | 1,9 | 1,6 | 2,5 | 3,8 | 1,5 | 1,4 | 1,7 |

| Centro de Predicción Económica (CEPREDE-UAM) | 1,7 | 2,5 | 0,5 | 2,3 | 1,5 | 2,6 | 2,1 | 5,6 | 0,7 | 5,6 | 2,6 | 6,1 | 0,1 | 2,6 |

| CEOE | 2,0 | 1,4 | 0,0 | 0,8 | 1,3 | 0,9 | 2,0 | 2,5 | -1,6 | 1,9 | 4,0 | 2,1 | 0,8 | 1,2 |

| Equipo Económico (Ee) | 2,4 | 1,9 | 0,6 | 0,9 | 0,8 | 0,7 | 3,0 | 4,5 | 1,8 | 4,7 | 3,4 | 4,3 | 1,1 | 1,6 |

| EthiFinance Ratings | 2,1 | 2,0 | 1,0 | 2,0 | 0,6 | 1,7 | 2,0 | 2,6 | 1,1 | 1,8 | 3,1 | 3,0 | -- | -- |

| Funcas | 2,2 | 1,6 | 0,1 | 1,4 | 0,9 | 0,8 | 1,0 | 2,0 | 2,0 | 2,1 | 1,1 | 1,5 | 0,6 | 1,3 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,5 | 2,4 | 1,3 | 1,9 | 2,1 | 1,8 | 0,8 | 2,5 | 0,2 | 4,4 | 1,2 | 1,2 | 1,1 | 1,8 |

| Instituto de Estudios Económicos (IEE) | 1,8 | 1,3 | 0,1 | 0,5 | 1,3 | 1,0 | 1,7 | 2,4 | 1,5 | 1,8 | 4,0 | 2,1 | 0,8 | 1,0 |

| Intermoney | 2,1 | 2,2 | 0,3 | 2,8 | 0,8 | 0,9 | 1,8 | 3,6 | 0,9 | 3,5 | 2,7 | 3,8 | 0,7 | 2,5 |

| Mapfre Economics | 2,2 | 1,9 | 0,8 | 2,1 | 1,2 | 1,1 | 0,6 | 1,5 | -- | -- | -- | -- | 1,1 | 1,6 |

| Oxford Economics | 2,5 | 1,3 | 0,9 | 2,1 | 1,2 | 1,1 | -0,2 | 2,1 | -1,4 | 1,6 | 3,0 | 1,9 | 1,1 | 1,7 |

| Repsol | 2,3 | 1,8 | -0,2 | 2,0 | 1,5 | 1,1 | 2,8 | 3,1 | 4,3 | 3,7 | 2,1 | 2,4 | 0,2 | 1,8 |

| Santander | 2,1 | 1,2 | 0,2 | 1,9 | 1,0 | 0,5 | 0,9 | 4,6 | 0,2 | 5,4 | 0,7 | 3,8 | 0,3 | 2,1 |

| Universidad Loyola Andalucía | 1,8 | 1,9 | 0,8 | 1,7 | 1,1 | 1,3 | 1,9 | 2,8 | -0,8 | 2,0 | 2,2 | 3,9 | 0,5 | 1,2 |

| CONSENSO (MEDIA) | 2,1 | 1,8 | 0,4 | 1,8 | 1,2 | 1,3 | 1,6 | 3,2 | 0,8 | 3,6 | 2,4 | 3,1 | 0,8 | 1,8 |

| Máximo | 2,5 | 2,5 | 1,3 | 2,8 | 2,1 | 2,9 | 3,0 | 5,6 | 4,3 | 5,8 | 4,0 | 6,1 | 1,6 | 3,3 |

| Mínimo | 1,7 | 1,2 | -0,7 | 0,5 | 0,6 | 0,4 | -0,2 | 1,5 | -1,6 | 1,6 | 0,7 | 1,2 | 0,1 | 1,0 |

| Diferencia 2 meses antes (1) | 0,4 | 0,0 | -0,3 | -0,1 | -0,3 | 0,1 | 0,1 | -0,2 | 0,0 | -0,1 | 0,2 | -0,1 | -0,2 | -0,1 |

| - Suben (2) | 15 | 5 | 5 | 4 | 5 | 6 | 8 | 7 | 6 | 6 | 5 | 5 | 2 | 5 |

| - Bajan (2) | 0 | 6 | 9 | 8 | 7 | 4 | 7 | 5 | 8 | 7 | 8 | 6 | 9 | 5 |

| Diferencia 6 meses antes (1) | 0,8 | -- | -0,8 | -- | 0,3 | -- | -1,3 | -- | -1,4 | -- | -0,7 | -- | -0,5 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (abril 2023) | 2,1 | 2,4 | 2,1 | 3,0 | 1,9 | 0,9 | 0,9 | 5,0 | -- | -- | -- | -- | 1,7 | 2,9 |

| Banco de España (junio 2023) | 2,3 | 2,2 | 0,2 | 3,3 | 0,6 | 0,8 | 1,7 | 4,1 | -- | -- | -- | -- | 0,6 | 2,8 |

| CE (mayo 2023) | 1,9 | 2,0 | 0,9 | 2,3 | 1,7 | 0,6 | 2,2 | 4,2 | 1,8 | 5,3 | 2,3 | 3,9 | 1,3 | 2,3 |

| FMI (abril 2023) | 1,5 | 2,0 | 1,1 | 1,7 | 2,0 | 0,7 | 1,3 | 3,9 | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2023) | 2,1 | 1,9 | 0,5 | 2,0 | 1,8 | 2,0 | 0,0 | 2,9 | -- | -- | -- | -- | 0,8 | 1,9 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - JULIO 2023Variación media anual en porcentaje, salvo indicación en contrario

(% pob. activa) | (% del PIB) (5) | (% del PIB) |

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | 6,9 | 1,9 | 3,4 | 2,9 | 3,5 | 3,0 | 5,8 | 3,4 | 4,0 | 4,0 | 2,0 | 1,4 | 12,2 | 12,2 | 0,4 | 0,1 | -3,8 | -3,7 |

| BBVA Research | 5,2 | 2,9 | 3,4 | 5,8 | 3,4 | 3,2 | 6,1 | 3,0 | 3,4 | 5,0 | 1,6 | 1,6 | 12,3 | 11,7 | 2,2 | 2,0 | -4,2 | -3,5 |

| CaixaBank Research | 5,1 | 1,6 | 2,2 | 1,9 | 3,9 | 2,8 | 6,2 | 2,9 | 2,9 | 2,9 | 1,8 | 1,5 | 12,6 | 12,2 | 0,8 | 1,0 | -4,2 | -3,4 |

| Cámara de Comercio de España | 6,1 | 1,8 | 1,5 | 0,9 | 3,8 | 2,2 | 5,9 | 3,3 | -- | -- | 1,3 | 1,2 | 13,2 | 12,7 | 0,9 | 0,4 | -4,4 | -3,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 5,4 | 3,4 | 3,2 | 3,2 | 4,2 | 3,3 | 5,0 | 3,2 | -- | -- | 1,4 | 1,2 | 12,6 | 12,0 | 1,2 | 1,0 | -4,1 | -3,4 |

| Centro de Predicción Económica (CEPREDE-UAM) | 7,8 | 4,6 | 3,8 | 5,5 | 3,2 | 2,7 | -- | -- | 3,5 | 3,4 | 0,7 | 2,1 | 13,3 | 12,6 | 3,3 | 2,9 | -3,9 | -3,0 |

| CEOE | 6,4 | 3,3 | 3,4 | 3,0 | 3,5 | 2,8 | 6,2 | 3,1 | 4,0 | 2,9 | 1,7 | 1,0 | 12,5 | 12,4 | 1,0 | 0,8 | -4,2 | -3,8 |

| Equipo Económico (Ee) | 6,4 | 3,5 | 3,2 | 3,1 | 3,7 | 3,5 | 5,0 | 3,4 | 3,9 | 3,6 | 1,9 | 1,5 | 12,3 | 11,9 | 0,9 | 0,8 | -3,9 | -3,7 |

| EthiFinance Ratings | 6,3 | 3,8 | 0,1 | 4,1 | 3,2 | 3,3 | 4,3 | 2,6 | -- | -- | -- | -- | 12,6 | 12,1 | 1,0 | 1,0 | -3,9 | -3,8 |

| Funcas | 6,9 | 3,0 | 3,1 | 2,7 | 3,9 | 3,5 | 6,3 | 3,1 | 4,0 | 3,5 | 1,2 | 1,0 | 12,3 | 11,6 | 2,8 | 2,6 | -4,3 | -3,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 7,2 | 4,4 | 3,7 | 3,2 | 3,5 | 2,8 | 5,7 | 3,0 | -- | -- | 1,1 | 1,7 | 12,5 | 11,9 | 0,5 | 0,6 | -3,9 | -3,2 |

| Instituto de Estudios Económicos (IEE) | 6,2 | 3,6 | 3,8 | 2,9 | 3,7 | 2,9 | 6,3 | 3,0 | 3,7 | 2,9 | 1,5 | 0,9 | 12,8 | 12,7 | 0,9 | 0,8 | -4,3 | -3,9 |

| Intermoney | 6,2 | 3,0 | 2,9 | 3,8 | 4,0 | 3,5 | 4,3 | 2,5 | -- | -- | 1,5 | 2,0 | 12,7 | 12,0 | 1,2 | -- | -4,0 | -3,6 |

| Mapfre Economics | 4,4 | 2,5 | 2,3 | 2,3 | 3,4 | 2,5 | 5,8 | 3,5 | -- | -- | -- | -- | 13,3 | 13,0 | 2,4 | 1,7 | -4,3 | -3,1 |

| Oxford Economics | 5,1 | 1,0 | 1,3 | 2,1 | 3,3 | 2,3 | 5,9 | 2,4 | -- | -- | -- | -- | 12,7 | 12,8 | 2,6 | 1,7 | -3,7 | -3,5 |

| Repsol | 6,6 | 5,5 | 1,7 | 6,2 | 3,3 | 2,7 | 5,9 | 3,0 | 4,0 | 3,0 | 1,2 | 0,9 | 12,4 | 12,0 | 0,9 | 0,5 | -4,4 | -3,5 |

| Santander | 6,2 | 1,9 | 3,4 | 4,7 | 3,5 | 2,7 | 5,9 | 2,8 | -- | -- | 1,5 | 1,1 | 12,6 | 11,9 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 5,8 | 1,9 | 2,9 | 2,6 | 3,4 | 1,9 | 6,8 | 4,0 | -- | -- | 1,2 | 0,6 | 12,6 | 12,1 | 0,5 | 0,3 | -3,9 | -3,7 |

| CONSENSO (MEDIA) | 6,1 | 3,0 | 2,7 | 3,4 | 3,6 | 2,9 | 5,7 | 3,1 | 3,7 | 3,5 | 1,4 | 1,3 | 12,6 | 12,2 | 1,4 | 1,1 | -4,1 | -3,5 |

| Máximo | 7,8 | 5,5 | 3,8 | 6,2 | 4,2 | 3,5 | 6,8 | 4,0 | 4,0 | 5,0 | 2,0 | 2,1 | 13,3 | 13,0 | 3,3 | 2,9 | -3,7 | -3,0 |

| Mínimo | 4,4 | 1,0 | 0,1 | 0,9 | 3,2 | 1,9 | 4,3 | 2,4 | 2,9 | 2,9 | 0,7 | 0,6 | 12,2 | 11,6 | 0,4 | 0,1 | -4,4 | -3,9 |

| Diferencia 2 meses antes (1) | 1,6 | -0,3 | 0,1 | -0,3 | -0,4 | 0,0 | -0,1 | -0,3 | -0,3 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 | 0,4 | 0,3 | 0,1 | 0,2 |

| - Suben (2) | 12 | 5 | 7 | 3 | 0 | 6 | 5 | 4 | 3 | 3 | 7 | 6 | 1 | 1 | 7 | 6 | 7 | 5 |

| - Bajan (2) | 1 | 7 | 8 | 8 | 17 | 5 | 10 | 7 | 3 | 1 | 2 | 4 | 10 | 11 | 0 | 0 | 2 | 3 |

| Diferencia 6 meses antes (1) | 3,0 | -- | -0,6 | -- | -0,4 | -- | 1,2 | -- | 0,3 | -- | 0,4 | -- | -0,4 | -- | 1,1 | -- | 0,2 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (abril 2023) | 1,5 | 2,5 | 0,7 | 3,9 | -- | -- | -- | -- | -- | -- | 2,1 | 2,3 | 12,2 | 10,9 | -- | -- | -3,9 | -3,0 |

| Banco de España (junio 2023) | 7,1 | 2,2 | 3,2 | 4,0 | 3,2 (6) | 3,6 (6) | 4,1 (7) | 2,1 (7) | -- | -- | 1,7 (8) | 1,8 (8) | 12,2 | 11,5 | -- | -- | -3,8 | -3,4 |

| CE (mayo 2023) | 4,1 | 3,3 | 2,8 | 4,2 | 4,0 (6) | 2,7 (6) | 4,9 | 2,5 | 4,7 | 3,5 | 1,1 | 1,3 | 12,7 | 12,4 | 1,6 | 1,5 | -4,1 | -3,3 |

| FMI (abril 2023) | 2,8 | 3,8 | 3,1 | 3,8 | 4,3 (6) | 3,2 (6) | -- | -- | -- | -- | 0,8 | 0,6 | 12,6 | 12,4 | 0,9 | 0,8 | -4,5 | -3,5 |

| OCDE (junio 2023) | 5,8 | 2,4 | 2,9 | 3,2 | 3,9 (6) | 3,9 (6) | 4,8 (6) | 3,7 (6) | -- | -- | -- | -- | 12,8 | 12,4 | 4,0 | 3,6 | -3,5 | -3,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - JULIO 2023| PIB (1) | 0,5 | 0,3 | 0,1 | 0,2 | 0,4 | 0,6 | 0,6 | 0,5 |

| Euribor 1 año (2) | 3,65 | 4,01 | 4,05 | 4,03 | 3,90 | 3,70 | 3,52 | 3,33 |

| Tipo interés deuda pública 10 años (2) | 3,43 | 3,41 | 3,49 | 3,49 | 3,41 | 3,34 | 3,29 | 3,25 |

| Tipo interés BCE op. princip. de financ. (3) | 3,50 | 4,00 | 4,31 | 4,32 | 4,17 | 3,94 | 3,66 | 3,38 |

| Tipo interés BCE depósitos (3) | 3,00 | 3,50 | 3,79 | 3,82 | 3,67 | 3,45 | 3,22 | 2,94 |

| Tipo cambio dólar / euro (2) | 1,07 | 1,08 | 1,09 | 1,10 | 1,10 | 1,11 | 1,11 | 1,11 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - JULIO 2023Variación interanual en %

dic-24 |

|||||

|---|---|---|---|---|---|

CUADRO 4

OPINIONES - JULIO 2023Número de respuestas

| Contexto internacional: UE | ||||||

| Contexto internacional: No UE | ||||||

| Valoración política fiscal (1) | ||||||

| Valoración política monetaria (1) | ||||||

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Previsiones para 2024 |

||||||||

| May 22 | 3,0 | May 22 | 2,9 | May 22 | 2,2 | |||

| Jul 22 | 2,5 | Jul 22 | 2,6 | Jul 22 | 3,1 | |||

| Sep 22 | 1,9 | Sep 22 | 2,0 | Sep 22 | 3,8 | |||

| Nov 22 | 1,1 | Nov 22 | 1,3 | Nov 22 | 4,1 | |||

| Ene 23 | 1,3 | Ene 23 | 1,3 | Ene 23 | 4,0 | |||

| Mar 23 | 1,5 | 2,1 | Mar 23 | 1,2 | 2,0 | Mar 23 | 4,2 | 2,8 |

| May 23 | 1,7 | 1,8 | May 23 | 1,0 | 1,9 | May 23 | 4,0 | 2,9 |

| Jul 23 | 2,1 | 1,8 | Jul 23 | 0,8 | 1,8 | Jul 23 | 3,6 | 2,9 |