PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA. JULIO 2021

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 20 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 20 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

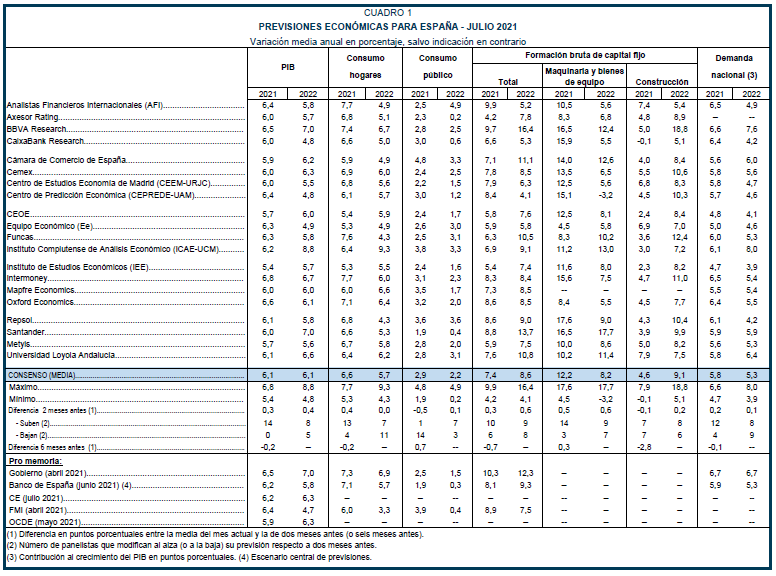

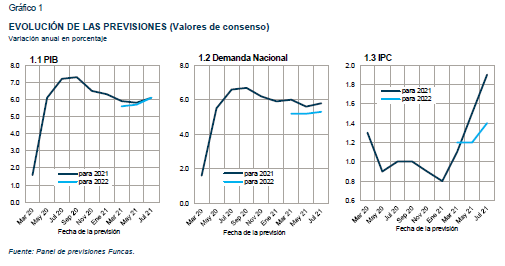

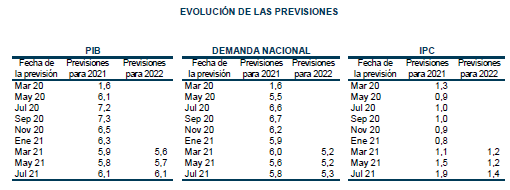

La previsión de crecimiento del PIB se eleva hasta el 6,1%

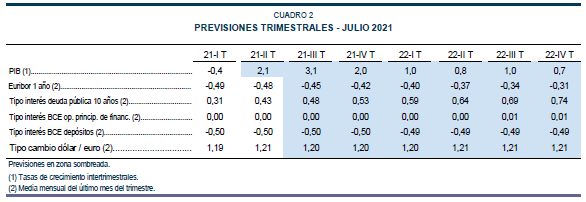

En el primer trimestre de 2021 el PIB se contrajo un 0,4%, una décima menos que lo apuntado previamente por el avance provisional de la Contabilidad Nacional Trimestral. La demanda nacional restó cuatro décimas al crecimiento, mientras que la aportación del sector exterior fue nula.

La previsión de consenso del PIB para 2021 se eleva en tres décimas, respecto al anterior Panel, hasta el 6,1%, por la menor caída del PIB en el primer trimestre, anteriormente comentada, y el reajuste de las previsiones de los panelistas. Los indicadores apuntan a una importante recuperación en el segundo trimestre, lo que se traduce en una estimación media de crecimiento del PIB del 2,1%. El buen ritmo de la vacunación y el cambio de tendencia en los indicadores de turismo a partir de mayo hacen presagiar una temporada estival de recuperación, aunque con muchas cautelas, debido a la expansión de la variante Delta, que puede limitar el alcance de la misma. La previsión de consenso para el crecimiento del PIB en el tercer trimestre es del 3,1%. Para el cuarto trimestre se espera un crecimiento del PIB del 2% (cuadro 2).

En cuanto a la composición de dicho crecimiento se han producido algunos cambios con respecto al anterior Panel: aumento de la previsión de crecimiento para la inversión en maquinaria y bienes de equipo, y un pequeño descenso para la correspondiente a la inversión en construcción. Asimismo, se ha elevado el crecimiento previsto para el consumo privado mientras se ha revisado a la baja la previsión para el consumo público. La estimación de crecimiento para las exportaciones se ha revisado al alza, y la de las importaciones ligeramente a la baja. Todo ello lleva a que la demanda nacional aporte 5,8 puntos porcentuales y el sector exterior tres décimas, lo que supone dos y una décima más, respectivamente, en comparación al anterior Panel.

La previsión para 2022 se eleva en cuatro décimas hasta el 6,1%

La previsión de consenso para el crecimiento del PIB en 2022 se ha elevado en cuatro décimas porcentuales hasta el 6,1%. Esta tasa resulta de un perfil trimestral de tasas en torno al 0,8 y 1% en los tres primeros trimestres, y una ligera desaceleración del crecimiento en el último trimestre (cuadro 2).

En comparación con 2021, se espera un debilitamiento de la demanda nacional, consecuencia de un menor crecimiento en el consumo público y privado, que será compensado por una mayor aportación del sector exterior (cuadro 1).

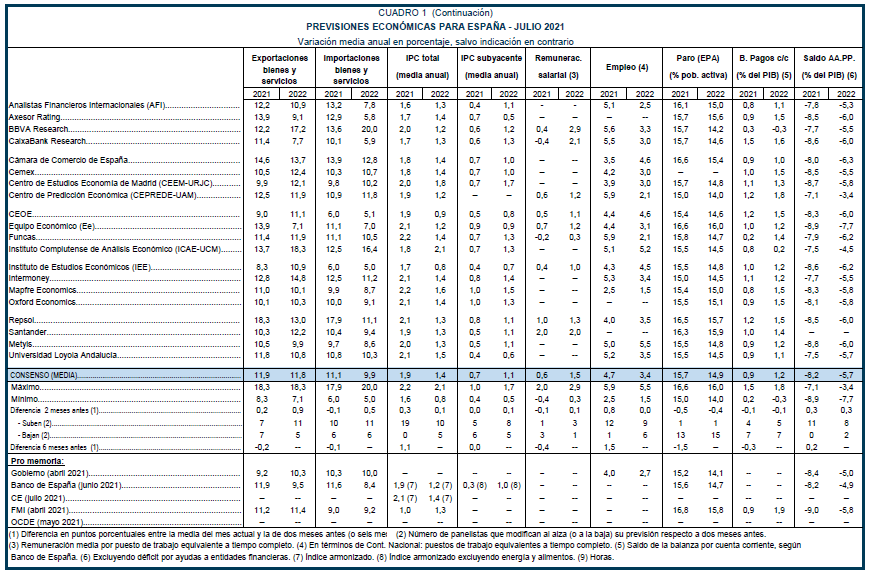

Revisión al alza del IPC para 2021 y 2022

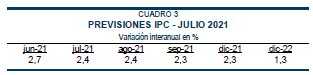

Desde el inicio del año, el encarecimiento de los productos energéticos ha incrementado la tasa de inflación hasta un 2,7% en mayo, moderándose ligeramente en junio hasta un 2,6%. Durante los próximos meses se prevé que la inflación general continúe por encima del 2% (cuadro 3). La inflación subyacente, sin embargo, se mantendrá en un nivel reducido.

La previsión de consenso para la tasa media anual se ha incrementado en tres décimas, respecto al anterior Panel, hasta el 1,9%. Para 2022, se espera que los precios aumenten un 1,4%, una décima más respecto a la anterior previsión de consenso. En cuanto a la inflación subyacente, se mantiene en el 0,7% la estimación para este año, y aumenta en una décima hasta el 1,1% para 2022.

Las tasas interanuales esperadas para diciembre de 2021 y diciembre de 2022 son del 2,3% y 1,3%, respectivamente.

La tasa de paro se incrementaría hasta el 15,7% en 2021

Según las cifras de afiliación a la Seguridad Social, tras finalizar el estado de alarma, en los meses de mayo y junio el aumento del empleo efectivo ha sido histórico, con más de 600.000 personas, en términos desestacionalizados, como consecuencia de la recuperación de trabajadores que estaban en ERTE y de un incremento importante en la afiliación.

La previsión de consenso para el empleo equivalente a tiempo completo es un ascenso del 4,7% en 2021 –ocho décimas más respecto al anterior Panel– y un 3,4% en 2022. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad crecerá un 1,4% este año –cinco décimas menos que en el anterior Panel–, y un 2,7% en 2022 –cuatro décimas más que en la anterior previsión–. En cuanto a los CLU, retrocederán un 0,8% en 2021 y un 1,2% en 2022, tras el fuerte ascenso registrado en 2020, si bien la evolución de estas variables también debe ser interpretada con cautela por la distorsión que generan los ERTE.

La tasa de paro media anual aumentará hasta el 15,7% en 2021 –cuatro décimas menos que en el anterior Panel– y se reducirá hasta el 14,9% en 2022.

La recuperación del superávit externo precrisis se retrasa

La balanza de pagos por cuenta corriente registró un déficit hasta abril de 1.659 millones de euros, semejante a los 1.646 millones del mismo periodo del año anterior. Este dato similar se debe a que el empeoramiento del superávit comercial se compensó con la mejora del déficit de la balanza de rentas.

El signo negativo de la balanza de pagos en los primeros meses del año tiene un elevado componente estacional. Por lo que los panelistas esperan un resultado de saldo positivo para el conjunto del año que equivaldrá al 0,9% del PIB, una décima inferior a lo estimado en la anterior previsión. También para 2022 las previsiones se reducen una décima hasta el 1,2%.

Mejora la previsión para el déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta abril de este año un déficit de 21.910 millones de euros, frente a 28.586 millones en el mismo periodo del año anterior. Esta mejora se debe a un aumento de los ingresos de 9,2 miles de millones, superior al incremento de los gastos, de 2,7 miles de millones.

Los panelistas esperan una reducción del déficit del conjunto de administraciones públicas durante este año y el siguiente, con una mejora de tres décimas en la previsión de ambos años respecto al anterior Panel. De tal modo, el saldo negativo de las cuentas públicas sería del 8,2% del PIB en 2021 y del 5,7% en 2022. Lo que supondría el cumplimiento del objetivo del Gobierno para este año, pero a una desviación de siete décimas en 2022 respecto a dicho objetivo.

Mejora notable del entorno europeo

La recuperación ha ganado tracción en la UE, y las expectativas siguen orientadas al alza pese a la propagación de la variante Delta del virus y de las recomendaciones sanitarias que la acompañan. Los indicadores de coyuntura rozan máximos históricos (el PMI de la eurozona ha seguido escalando hasta rozar el nivel 60, el más alto de 15 años). Los nuevos pedidas también se aceleran. Los cuellos de botella persisten, presionando sobre los costes de producción y quitando fuelle al rebote. El petróleo se ha encarecido notablemente desde el entorno de 65$ en mayo, hasta cerca de 75$ al cierre de esta nota. No obstante, la recuperación sigue siendo vigorosa. La Comisión Europea prevé un crecimiento del 4,8% en 2021, medio punto más que en la previsión de primavera. Fuera de la UE, la tendencia es globalmente favorable, especialmente en EE UU en parte por el impulso fiscal del plan Biden. La economía de China, por su parte, mantiene la expansión pero con síntomas de desaceleración por el agotamiento del rebote y el debilitamiento de la inversión.

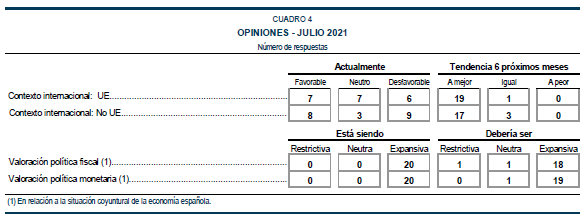

En sus valoraciones, los Panelistas reflejan estas tendencias y se muestran más optimistas acerca de la evolución de la economía europea. Ahora son 7 los que consideran que el contexto UE es favorable, frente a ninguna en el Panel de mayo. Además las opiniones positivas superan las negativas por primera vez desde el inicio de la pandemia. El entorno no-UE presenta una evolución similar pero menos pronunciada. Con muy pocas excepciones, todos los Panelistas coinciden en que el contexto internacional, tanto en la UE como fuera de ella, mejorará durante los próximos meses, una tendencia que ya se percibía en el anterior Panel.

Las declaraciones de los bancos centrales sobre la transitoriedad de la inflación restan presión a los tipos de interés

Tras reaccionar a las presiones inflacionistas con alzas en los rendimientos exigidos por las compras de deuda pública, los mercados han moderado sus expectativas. La flexibilización de los objetivos de inflación por parte de la Reserva Federal y posteriormente del BCE, junto con declaraciones asegurando que el brote de inflación es transitorio, parecen haber calmado los mercados.

La cotización del bono español a 10 años ha seguido ese movimiento pendular, con un ascenso entre principios de año y mayo, y una reducción posterior como consecuencia de la reacción de los bancos centrales, hasta situarse en niveles apenas superiores al 0,2%. El diferencial con respecto al bono de referencia alemán, por su parte, ha oscilado sin que se detecte una tendencia clara, algo que sugiere una prima de riesgo sin cambios. Asimismo, el Euribor a un año apenas ha variado, reflejando la estabilidad de los tipos de intervención del BCE, y en particular la facilidad de depósitos, anclada en el -0,5%.

Con todo, los panelistas mantienen la previsión de incremento de los tipos de interés durante el horizonte de previsión, si bien su nivel seguirá siendo reducido en perspectiva histórica (cuadro 2).

Leve apreciacióndel euro

Desde el anterior Panel, el euro se ha apreciado ligeramente frente al dólar, al compás de la mejor posición coyuntural europea. Los panelistas opinan que la cotización del euro se mantendrá a lo largo de los próximos en niveles cercanos a los actuales.

La política macroeconómica debe seguir siendo expansiva

Los analistas siguen mostrando unanimidad en considerar que tanto la política monetaria como la fiscal están siendo expansivas, y prácticamente todos opinan que esta posición debería prolongarse en los próximos meses (cuadro 4). No se esperan variaciones apreciables en los tipos de interés de referencia del BCE en todo el horizonte de previsión.