PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA.

ENERO 2022

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 20 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 20 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

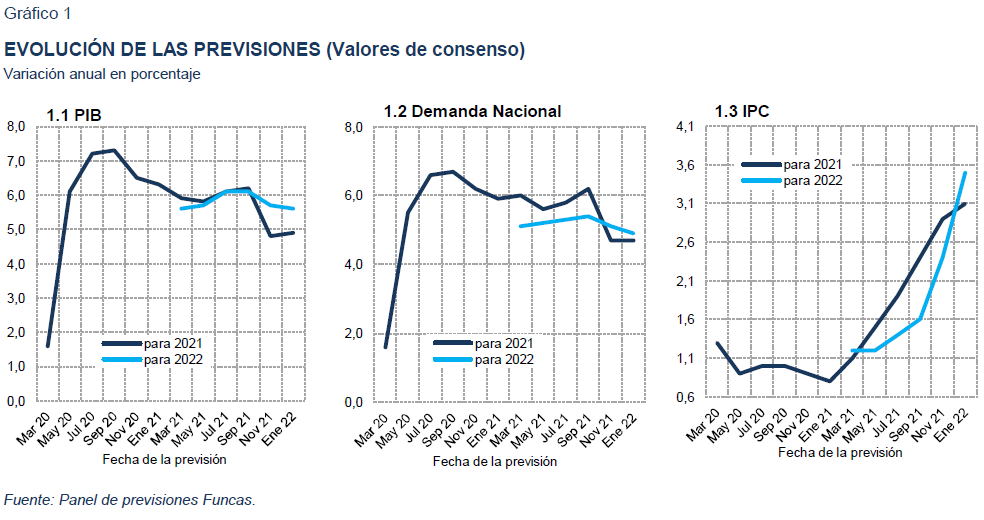

Se estima que el PIB creció un 4,9% en 2021

El consenso de analistas estima que el PIB creció un 4,9% en 2021 –una décima más que lo previsto en el anterior Panel–, lo que se sostiene en una revisión al alza por parte del INE del crecimiento del tercer trimestre, del 2 al 2,6%, que más que compensa la bajada por parte de los panelistas de la estimación para el cuarto trimestre desde el 2,1% al 1,9% (cuadro 2), como consecuencia del aumento de la inflación y de la nueva variante Ómicron. No obstante, cabe destacar el repunte intenso de varios indicadores en el cuarto trimestre que podría apuntar a un resultado mejor de lo esperado.

La demanda nacional habría aportado 4,7 puntos porcentuales al crecimiento del PIB, al igual que lo registrado en la anterior previsión de consenso. Por su parte, el sector exterior habría sumado dos décimas, lo que supone una décima más respecto al Panel de noviembre.

La previsión para 2022 es de un crecimiento del 5,6%, una décima menos que en el anterior Panel

La previsión de consenso de crecimiento del PIB para 2022 se reduce en una décima, respecto al anterior Panel, hasta el 5,6%. En cuanto al perfil trimestral, se espera un crecimiento en torno al 1% en todos los trimestres, con la excepción del tercero, cuyo crecimiento será mayor (cuadro 2).

Para la elaboración de sus previsiones, la mayoría de los panelistas parten de la hipótesis de que los precios energéticos y de materias primas se mantendrán hasta primavera y, posteriormente, descenderán. En cuanto a las cantidades que se ejecutarán en 2022 de los fondos de recuperación europeos, la hipótesis de la mayoría de los panelistas se sitúa en torno a los 25.000 millones.

El crecimiento del PIB en 2022 procederá en su mayor medida de la aportación de la demanda nacional, que aportará 4,9 puntos porcentuales –dos décimas menos respecto al Panel de noviembre–. Se observará un mayor crecimiento de la inversión, como consecuencia de la mejora en la relativa a la construcción, que más que compensará el menor crecimiento en la de maquinaria y bienes de equipo. En cuanto al consumo, se espera menor crecimiento en el público y un resultado similar en el de los hogares. El sector exterior aportará siete décimas, lo que supone una décima más respecto a la anterior previsión de consenso.

Importante revisión al alza de la previsión de IPC

Desde que en octubre la tasa de inflación general se elevó hasta el 5,4%, especialmente por el precio de los productos energéticos y la recuperación de los precios de ciertos servicios hasta los niveles prepandemia, la inflación no ha dejado de aumentar hasta alcanzar un 6,5% de tasa interanual en diciembre. Estas elevadas tasas ponen de manifiesto que se está produciendo un traslado del encarecimiento de los costes de producción hacia los precios finales al consumo.

La previsión para la tasa media anual de 2022 aumenta en 1,1 puntos porcentuales, respecto al anterior Panel, hasta el 3,5%. La tasa interanual de diciembre sería del 1,3% (cuadro 3). En cuanto a la inflación subyacente, se eleva en seis décimas, respecto a la anterior previsión de consenso, hasta el 2% de media anual, lo que supondrá 1,2 puntos porcentuales más que la registrada en 2021.

La tasa de paro continúa reduciéndose

Según las cifras de afiliación a la Seguridad Social, la creación de empleo en el cuarto trimestre fue inferior a la del trimestre previo, aunque se mantiene un intenso dinamismo. En el conjunto del año, el número medio de afiliados aumentó en un 2,5%, lo que supone un incremento de 476.000. Los trabajadores en ERTE y autónomos con prestación han seguido reduciéndose hasta terminar el año en torno a los 250.000.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad habría descendido un 1,3% en 2021 –ocho décimas más que en la anterior previsión–, y aumentará un 1,6% este año. En cuanto a los CLU, habrían crecido un 1% en 2021 y se incrementarán un 0,1% en el actual año, tras el fuerte ascenso registrado en 2020. No obstante, en las actuales circunstancias, estas variables deben ser interpretadas con cautela.

La tasa de paro media anual se habría situado, según el consenso de los panelistas, en el 15,1% en 2021, y descenderá hasta el 14,2%, lo que supone un recorte de una y dos décimas, respectivamente, en relación con la previsión de noviembre.

Continúa la mejora del superávit exterior

La balanza de pagos por cuenta corriente arrojó hasta octubre un superávit de 8,72 miles de millones de euros, frente a 5,32 miles de millones de euros en el mismo periodo del año anterior. Esta mejora es debida a un incremento del 33% del saldo comercial, que más que compensó el empeoramiento en la balanza de rentas.

La estimación de consenso apunta a un superávit en 2021, como en el anterior Panel, del 1% del PIB, y se prevé un 1,3% para 2022 –una décima más que en la anterior previsión–.

El déficit público será inferior al previsto por el Gobierno en 2021

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta octubre un déficit de 47.536 millones de euros, frente a 81.156 millones en el mismo periodo del año anterior. En esta mejora ha sido fundamental la extraordinaria evolución de los ingresos impositivos, que son superiores en casi 30.000 millones a los del mismo periodo de 2020, e, incluso, superiores en 10.500 millones a los de 2019. De manera similar, las cotizaciones sociales también han experimentado un incremento de casi 5.700 millones sobre el mismo periodo de 2020, y también son superiores en 6.800 millones a las de 2019.

Los panelistas esperan un déficit público del 7,4% del PIB para 2021, cinco décimas menos que en el anterior Panel. Esta previsión es menor a la del Plan Presupuestario del Gobierno, que sitúa el déficit en el 8,4% del PIB. Para 2022, el consenso espera un déficit del 5,4% del PIB, que, en este caso, se encuentra por encima de la previsión del Gobierno (5%).

El contexto internacional se deteriora, sobre todo fuera de la UE

La economía mundial se sigue resintiendo de las disrupciones de la cadena de suministros que han aparecido desde el inicio de la recuperación. Si bien algunos cuellos de botella se van moderando gracias al incremento de la oferta (transporte marítimo y metales), las dificultades persisten en otros casos (componentes tecnológicos y extracción de hidrocarburos). Además, varios países han endurecido las restricciones de actividad ante la extensión de la variante ómicron, generando nuevos retrasos de suministros. Todo ello, junto con los fenómenos de escasez de mano de obra que aparecen sobre todo en los países anglosajones, redunda en una espiral de costes de producción, entre los que destacan los energéticos.

Los principales indicadores de actividad reflejan el deterioro desde el anterior Panel: el PMI de EE UU registró en enero un fuerte retroceso, situándose en un nivel de apenas 50,7 puntos, y el de la eurozona también descendió, pero menos y su nivel, de 52,4, es todavía relativamente elevado. La economía de China también parece haber entrado en fase de desaceleración.

En sus perspectivas de invierno, el FMI recorta sus previsiones de crecimiento para la economía mundial hasta el 4,4% en 2022 (medio punto menos que en la ronda de otoño), y el 3,9% en el caso de la eurozona (cuatro décimas menos). En cuanto a la inflación, las previsiones de los expertos de Washington son fuertemente al alza, con un incremento previsto de los precios al consumo del 3,9% en el conjunto de economías avanzadas (1,6 puntos más que en las previsiones disponibles en el momento de elaborar el anterior Panel) y del 5,9% en el resto economías (1 punto más).

Los panelistas han incorporado estas tendencias en sus valoraciones y ahora son netamente más los que consideran que el contexto internacional es desfavorable que los que opinan lo contrario. La diferencia de opiniones pesimistas es de 6 en el caso del contexto no UE y 2 en la UE. Sin embargo, las expectativas son relativamente optimistas: 13 panelistas esperan una mejora del entorno UE (frente a 10 en la anterior valoración) y 8 en el caso del entorno no UE (una menos que en noviembre). Solo 1 panelista anticipa un nuevo deterioro en la UE para los próximos meses, y 2 fuera de la UE.

Los bancos centrales ante el retorno de la inflación

El repunte de la inflación, junto con la superación de los niveles de actividad anteriores a la pandemia en cada vez más países, han generado un nuevo contexto para los bancos centrales. Éstos se enfrentan al dilema de contener las tensiones inflacionarias, pero sin que las medidas afecten la senda de recuperación o provoquen tensiones financieras. Desde el anterior Panel, este dilema se ha resuelto anunciando una disminución en los programas de compra de deuda ampliados desde el inicio de la pandemia, así como futuros incrementos de tipos de interés. Se anticipa un giro pronunciado de la Reserva Federal y un mayor gradualismo por parte del BCE, reflejando la diferencia de posiciones coyunturales y sobre todo de inflación.

Los mercados han empezado a incorporar el cambio de rumbo de la política monetaria. El rendimiento del bono español a 10 años alcanza el 0,65%, frente a cerca del 0,5% en el Panel de noviembre, pero el diferencial con respecto al bono de referencia alemán se mantiene sin grandes cambios. El Euribor a un año apenas ha variado, reflejando el gradualismo en materia de tipos de interés que se anticipa por parte del BCE: se prevé que la facilidad de depósitos siga anclada en el -0,5% a muy corto plazo.

En este contexto, los panelistas consideran que los tipos de interés de mercado seguirán incrementándose durante el periodo de previsión. El rendimiento de la deuda pública a 10 años subiría hasta el 0,83% a finales de 2002 (frente al 0,79% en el anterior Panel).

Depreciacióndel euro

Habida cuenta del giro de política monetaria en EE UU y ante la perspectiva de incrementos de tipos de interés más acusados que en la eurozona, el dólar ha tendido a apreciarse frente al euro desde el anterior Panel. Para la mayoría de panelistas la cotización actual, cercana a 1,13 dólares, se mantendrá durante todo el periodo de previsión (cuadro 2).

La política macroeconómica sigue siendo claramente expansiva

Las valoraciones respecto de la política macroeconómica han cambiado poco en relación al anterior Panel. Persiste la unanimidad en torno al carácter expansivo que están ejerciendo esas políticas en la actualidad. Por otra parte, la mayoría de panelistas considera que esa es la orientación adecuada, si bien se incrementa ligeramente el número de valoraciones que abogan por una política más neutra, tanto desde el punto de vista fiscal como monetario (cuadro 4). No se esperan variaciones apreciables en los tipos de interés de referencia del BCE hasta finales de 2022.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2022Variación media anual en porcentaje, salvo indicación en contrario

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 5,0 | 6,0 | 6,7 | 4,9 | 2,8 | 2,9 | 3,4 | 8,1 | 6,2 | 8,5 | 0,4 | 8,6 | 4,9 | 5,0 |

| Axesor Rating | 4,7 | 5,5 | 4,1 | 5,5 | 3,2 | 1,5 | 3,2 | 4,4 | -- | -- | -- | -- | -- | -- |

| BBVA Research | 5,1 | 5,5 | 5,7 | 6,3 | 3,2 | 2,1 | 3,0 | 11,6 | 13,1 | 6,5 | -3,1 | 15,5 | 4,8 | 6,3 |

| CaixaBank Research | 4,8 | 5,5 | 5,5 | 5,6 | 3,1 | 0,9 | 3,3 | 6,2 | 14,1 | 6,0 | -3,0 | 6,1 | 5,4 | 4,6 |

| Cámara de Comercio de España | 4,7 | 5,5 | 4,8 | 4,0 | 3,0 | 2,3 | 3,3 | 9,0 | 13,0 | 10,6 | -2,8 | 6,2 | 4,5 | 4,7 |

| Cemex | 4,8 | 5,6 | 5,3 | 5,9 | 3,5 | 2,5 | 4,0 | 8,0 | 12,6 | 4,8 | -0,9 | 11,2 | 4,7 | 5,4 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 4,9 | 6,1 | 4,9 | 5,9 | 3,6 | 2,1 | 4,0 | 8,1 | 12,1 | 8,3 | -1,0 | 10,3 | 4,5 | 5,3 |

| Centro de Predicción Económica (CEPREDE-UAM) | 5,2 | 6,7 | 4,5 | 5,0 | 3,1 | 1,1 | 5,3 | 8,2 | 17,8 | 9,2 | -1,5 | 8,8 | 4,6 | 5,2 |

| CEOE | 4,8 | 5,0 | 4,4 | 5,9 | 3,1 | 2,2 | 3,7 | 4,5 | 14,8 | 8,1 | -3,1 | 2,4 | 4,3 | 3,8 |

| Equipo Económico (Ee) | 4,7 | 5,3 | 4,5 | 4,6 | 2,4 | 2,8 | 3,2 | 7,1 | 4,5 | 7,5 | -0,6 | 8,2 | 4,0 | 4,7 |

| Funcas | 5,1 | 5,6 | 5,4 | 4,9 | 3,4 | 2,4 | 3,8 | 9,4 | 11,0 | 11,3 | -2,2 | 9,6 | 4,9 | 5,2 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 5,0 | 5,9 | 5,0 | 6,0 | 3,1 | 1,7 | 4,3 | 7,4 | 15,2 | 9,0 | -1,7 | 7,4 | 5,0 | 5,2 |

| Instituto de Estudios Económicos (IEE) | 4,6 | 5,2 | 4,3 | 5,3 | 3,1 | 2,2 | 3,3 | 7,2 | 13,9 | 8,0 | -3,2 | 7,1 | 4,1 | 4,8 |

| Intermoney | 5,2 | 6,2 | 5,8 | 5,5 | 3,2 | 2,2 | 3,9 | 10,9 | 15,1 | 11,2 | -2,6 | 11,1 | 4,8 | 5,6 |

| Mapfre Economics | 4,9 | 5,5 | 5,4 | 5,8 | 3,2 | 2,0 | 3,2 | 7,9 | -- | -- | -- | -- | 4,6 | 5,2 |

| Oxford Economics | 4,9 | 5,5 | 5,4 | 5,8 | 3,2 | 2,0 | 3,2 | 7,9 | 3,0 | 5,8 | -4,7 | 4,6 | 4,6 | 5,2 |

| Repsol | 4,8 | 5,2 | 6,1 | 3,9 | 3,4 | 2,6 | 3,8 | 4,7 | 16,0 | 6,0 | -3,0 | 3,8 | 4,7 | 3,6 |

| Santander | 4,8 | 5,8 | 5,3 | 4,6 | 3,1 | 0,6 | 3,5 | 10,4 | 14,2 | 13,4 | -2,8 | 7,5 | 4,6 | 4,7 |

| Metyis | 4,7 | 5,2 | 5,5 | 5,0 | 3,3 | 1,8 | 3,6 | 8,3 | 16,3 | 9,1 | -1,8 | 9,0 | 4,6 | 5,0 |

| Universidad Loyola Andalucía | 5,1 | 4,7 | 6,6 | 5,4 | 3,5 | 2,7 | 7,4 | 10,6 | 15,9 | 0,2 | 0,2 | -1,0 | 5,0 | 4,2 |

| CONSENSO (MEDIA) | 4,9 | 5,6 | 5,3 | 5,3 | 3,2 | 2,0 | 3,8 | 8,0 | 12,7 | 8,0 | -2,1 | 7,6 | 4,7 | 4,9 |

| Máximo | 5,2 | 6,7 | 6,7 | 6,3 | 3,6 | 2,9 | 7,4 | 11,6 | 17,8 | 13,4 | 0,4 | 15,5 | 5,4 | 6,3 |

| Mínimo | 4,6 | 4,7 | 4,1 | 3,9 | 2,4 | 0,6 | 3,0 | 4,4 | 3,0 | 0,2 | -4,7 | -1,0 | 4,0 | 3,6 |

| Diferencia 2 meses antes (1) | 0,1 | -0,1 | 0,2 | 0,0 | 0,0 | -0,1 | -0,4 | -0,1 | 0,1 | -0,9 | -0,9 | -0,5 | 0,0 | -0,2 |

| - Suben (2) | 9 | 1 | 11 | 6 | 6 | 4 | 3 | 6 | 5 | 3 | 3 | 6 | 9 | 4 |

| - Bajan (2) | 4 | 8 | 4 | 7 | 3 | 6 | 12 | 9 | 7 | 8 | 11 | 6 | 4 | 9 |

| Diferencia 6 meses antes (1) | -1,2 | -0,5 | -1,3 | -0,4 | 0,3 | -0,2 | -3,6 | -0,6 | 0,5 | -0,2 | -6,7 | -1,5 | -1,1 | -0,4 |

| Pro memoria: | ||||||||||||||

| Gobierno (julio 2021) | 6,5 | 7,0 | 7,3 | 6,9 | 2,5 | 1,5 | 9,0 | 12,4 | 16,5 | 18,3 | 6,1 | 10,4 | 6,5 | 6,7 |

| Banco de España (diciembre 2021) | 4,5 | 5,4 | 4,3 | 5,1 | 3,0 | -0,2 | 3,9 | 7,8 | -- | -- | -- | -- | 4,2 | 4,4 |

| CE (noviembre 2021) | 4,6 | 5,5 | 4,8 | 5,2 | 3,3 | 2,7 | 3,7 | 7,4 | 15,0 | 8,0 | -2,7 | 7,6 | 4,2 | 5,0 |

| FMI (enero 2022) | 4,9 | 5,8 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (diciembre 2021) | 4,5 | 5,5 | 4,4 | 4,5 | 3,2 | 2,5 | 3,8 | 8,1 | -- | -- | -4,4 | 1,9 | 4,3 | 4,8 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - ENERO 2022Variación media anual en porcentaje, salvo indicación en contrario

| Exportaciones bienes y servicios | Importaciones bienes y servicios | IPC total (media anual) | IPC subyacente (media anual) | Remunerac. salarial (3) | Empleo (4) | Paro (EPA) (% pob. activa) | B. Pagos c/c (% del PIB) (5) | Saldo AA.PP. (% del PIB) (6) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Analistas Financieros Internacionales (AFI) | 11,8 | 10,0 | 12,2 | 7,2 | 3,1 | 4,3 | 0,8 | 1,7 | -- | -- | 7,2 | 2,5 | 15,2 | 14,4 | 0,8 | 1,1 | -7,9 | -4,9 |

| Axesor Rating | 11,0 | 14,0 | 11,6 | 10,5 | 3,1 | 3,8 | 0,8 | 2,0 | -- | -- | -- | -- | 15,3 | 14,9 | 0,5 | 1,1 | -8,0 | -5,0 |

| BBVA Research | 12,7 | 15,1 | 12,5 | 18,3 | 3,1 | 3,2 | 0,8 | 2,1 | -0,5 | 2,6 | 6,7 | 4,7 | 15,0 | 13,6 | 1,0 | -0,2 | -6,8 | -4,8 |

| CaixaBank Research | 12,0 | 9,2 | 12,2 | 6,6 | 3,1 | 4,5 | 0,8 | 2,6 | -0,5 | 2,2 | 6,7 | 5,2 | 15,0 | 13,9 | 1,1 | 1,7 | -7,7 | -5,3 |

| Cámara de Comercio de España | 12,6 | 11,6 | 10,7 | 9,7 | 3,1 | 2,6 | 0,8 | 1,5 | -- | -- | 4,8 | 4,9 | 15,3 | 14,4 | 1,1 | 1,2 | -8,0 | -6,3 |

| Cemex | 12,0 | 11,8 | 12,3 | 11,8 | 3,1 | 4,5 | 0,8 | 2,1 | -- | -- | 6,5 | 3,5 | -- | -- | 1,0 | 1,5 | -7,5 | -5,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 12,8 | 14,5 | 12,2 | 12,9 | 3,1 | 2,7 | 0,8 | 1,9 | -- | -- | 4,6 | 3,0 | 15,1 | 14,7 | 1,1 | 2,0 | -8,7 | -5,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 12,6 | 13,6 | 11,0 | 9,2 | 3,1 | 3,0 | 0,8 | -- | -0,5 | 1,2 | 6,8 | 4,7 | 15,0 | 14,0 | 1,2 | 1,5 | -7,5 | -5,2 |

| CEOE | 12,9 | 11,2 | 11,6 | 7,9 | 3,1 | 2,3 | 0,8 | 1,3 | -0,3 | 2,0 | 5,9 | 3,5 | 15,1 | 14,2 | 1,2 | 1,5 | -7,8 | -6,2 |

| Equipo Económico (Ee) | 12,4 | 10,2 | 11,1 | 9,3 | 3,1 | 4,2 | 0,8 | 2,3 | 0,8 | 1,5 | 4,0 | 3,1 | 15,2 | 14,3 | 1,0 | 1,2 | -7,6 | -5,8 |

| Funcas | 11,9 | 9,6 | 12,0 | 8,6 | 3,1 | 3,7 | 0,8 | 2,1 | -0,7 | 0,7 | 6,3 | 3,0 | 15,0 | 14,0 | 0,8 | 0,9 | -6,5 | -5,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 12,4 | 10,9 | 11,7 | 8,5 | 3,1 | 3,3 | 0,8 | 2,0 | -- | -- | 6,5 | 4,2 | 15,0 | 13,8 | 0,9 | 1,0 | -7,0 | -4,8 |

| Instituto de Estudios Económicos (IEE) | 12,7 | 10,5 | 11,4 | 9,5 | 3,1 | 2,2 | 0,8 | 1,5 | -0,4 | 1,9 | 5,8 | 4,0 | 15,2 | 14,4 | 1,0 | 1,5 | -8,6 | -6,2 |

| Intermoney | 13,8 | 13,2 | 13,4 | 12,3 | 3,1 | 4,0 | 0,8 | 2,2 | -- | -- | 6,5 | 4,3 | 15,2 | 14,0 | 0,9 | 1,4 | -7,5 | -5,6 |

| Mapfre Economics | 12,3 | 7,5 | 11,9 | 6,9 | 3,1 | 3,1 | 0,8 | -- | -- | -- | -- | -- | 14,1 | 14,1 | 1,0 | 1,5 | -7,2 | -5,2 |

| Oxford Economics | 12,3 | 7,5 | 11,9 | 6,9 | 3,1 | 3,1 | 0,8 | 2,1 | -- | -- | -- | -- | 15,0 | 14,2 | 1,0 | 1,5 | -7,2 | -5,2 |

| Repsol | 15,0 | 14,9 | 14,5 | 10,6 | 3,1 | 3,7 | 0,8 | 2,1 | -0,3 | 1,7 | 6,8 | 4,5 | 15,3 | 14,4 | 1,2 | 1,3 | -7,9 | -5,5 |

| Santander | 12,1 | 9,0 | 12,2 | 5,8 | 3,1 | 4,6 | 0,8 | 2,4 | -- | -- | -- | -- | 15,0 | 14,3 | -- | -- | -- | -- |

| Metyis | 12,7 | 8,2 | 11,6 | 8,1 | 3,1 | 3,6 | 0,8 | 2,0 | -- | -- | 6,5 | 5,0 | 15,1 | 14,5 | 1,1 | 1,4 | -7,3 | -5,5 |

| Universidad Loyola Andalucía | 15,8 | 12,2 | 15,5 | 10,0 | 3,1 | 3,0 | 0,8 | 2,2 | -- | -- | 6,8 | 3,2 | 14,9 | 13,1 | 0,9 | 0,7 | -3,4 | -3,4 |

| CONSENSO (MEDIA) | 12,7 | 11,2 | 12,2 | 9,5 | 3,1 | 3,5 | 0,8 | 2,0 | -0,3 | 1,7 | 6,2 | 4,0 | 15,1 | 14,2 | 1,0 | 1,3 | -7,4 | -5,4 |

| Máximo | 15,8 | 15,1 | 15,5 | 18,3 | 3,1 | 4,6 | 0,8 | 2,6 | 0,8 | 2,6 | 7,2 | 5,2 | 15,3 | 14,9 | 1,2 | 2,0 | -3,4 | -3,4 |

| Mínimo | 11,0 | 7,5 | 10,7 | 5,8 | 3,1 | 2,2 | 0,8 | 1,3 | -0,7 | 0,7 | 4,0 | 2,5 | 14,1 | 13,1 | 0,5 | -0,2 | -8,7 | -6,3 |

| Diferencia 2 meses antes (1) | 0,4 | -0,3 | 0,3 | -0,2 | 0,2 | 1,1 | 0,0 | 0,6 | -0,5 | -0,1 | 0,9 | 0,6 | -0,1 | -0,2 | 0,0 | 0,1 | 0,5 | 0,3 |

| - Suben (2) | 10 | 4 | 10 | 5 | 17 | 14 | 12 | 14 | 0 | 2 | 11 | 8 | 1 | 1 | 3 | 5 | 13 | 10 |

| - Bajan (2) | 4 | 9 | 4 | 9 | 0 | 1 | 4 | 0 | 3 | 2 | 1 | 4 | 10 | 10 | 1 | 2 | 1 | 2 |

| Diferencia 6 meses antes (1) | 0,8 | -0,6 | 1,1 | -0,4 | 1,2 | 2,1 | 0,1 | 0,9 | -0,9 | 0,2 | 1,5 | 0,6 | -0,6 | -0,7 | 0,1 | 0,1 | 0,8 | 0,3 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (julio 2021) | 10,0 | 10,3 | 10,3 | 10,0 | -- | -- | -- | -- | -- | -- | 4,0 | 2,7 | 15,2 | 14,1 | -- | -- | -8,4 | -5,0 |

| Banco de España (diciembre 2021) | 11,9 | 9,1 | 11,3 | 6,5 | 3,0 (7) | 3,7 (7) | 0,5 (8) | 1,8 (8) | -- | -- | 7,4(9) | 3,8(9) | 15,0 | 14,2 | -- | -- | -7,5 | -4,8 |

| CE (noviembre 2021) | 12,1 | 10,4 | 11,9 | 9,2 | 2,8 (7) | 2,1 (7) | -- | -- | -0,3 | 2,1 | 4,5 | 2,8 | 15,2 | 14,3 | 0,3 | 0,8 | -8,1 | -5,2 |

| FMI (enero 2022) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (diciembre 2021) | 11,7 | 10,7 | 11,4 | 8,5 | 2,9 | 3,2 | 0,4 | 1,2 | 3,1 | 3,2 | 2,5 | 2,3 | 15,0 | 14,2 | 0,6 | 1,0 | -8,1 | -5,4 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - ENERO 2022| 21-I T | 21-II T | 21-III T | 21-IV T | 22-I T | 22-II T | 22-III T | 22-IV T | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| PIB (1) | -0,7 | 1,2 | 2,6 | 1,9 | 1,0 | 1,0 | 1,3 | 0,9 | ||||||||

| Euribor 1 año (2) | -0,49 | -0,48 | -0,49 | -0,50 | -0,44 | -0,41 | -0,37 | -0,34 | ||||||||

| Tipo interés deuda pública 10 años (2) | 0,31 | 0,43 | 0,33 | 0,40 | 0,56 | 0,65 | 0,74 | 0,83 | ||||||||

| Tipo interés BCE op. princip. de financ. (2) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | ||||||||

| Tipo interés BCE depósitos (2) | -0,50 | -0,50 | -0,50 | -0,50 | -0,50 | -0,50 | -0,48 | -0,48 | ||||||||

| Tipo cambio dólar / euro (2) | 1,19 | 1,21 | 1,18 | 1,13 | 1,14 | 1,13 | 1,14 | 1,15 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

CUADRO 3

PREVISIONES IPC - ENERO 2022Variación interanual en %

| dic-21 | ene-22 | feb-22 | mar-22 | dic-21 | dic-22 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 6,5 | 5,6 | 5,8 | 5,2 | 6,5 | 1,3 |

CUADRO 4

OPINIONES - ENERO 2022Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | ||||||

| Contexto internacional: UE | 3 | 12 | 5 | 13 | 6 | 1 | |||||

| Contexto internacional: No UE | 3 | 8 | 9 | 8 | 9 | 2 | |||||

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | ||||||

| Valoración política fiscal (1) | 0 | 0 | 20 | 0 | 6 | 14 | |||||

| Valoración política monetaria (1) | 0 | 0 | 20 | 1 | 5 | 14 | |||||

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | Fecha de la previsión | Previsiones para 2021 | Previsiones para 2022 | ||

| Mar 20 | 1,6 | Mar 20 | 1,6 | Mar 20 | 1,3 | |||||

| May 20 | 6,1 | May 20 | 5,5 | May 20 | 0,9 | |||||

| Jul 20 | 7,2 | Jul 20 | 6,6 | Jul 20 | 1,0 | |||||

| Sep 20 | 7,3 | Sep 20 | 6,7 | Sep 20 | 1,0 | |||||

| Nov 20 | 6,5 | Nov 20 | 6,2 | Nov 20 | 0,9 | |||||

| Ene 21 | 6,3 | Ene 21 | 5,9 | Ene 21 | 0,8 | |||||

| Mar 21 | 5,9 | 5,6 | Mar 21 | 6,0 | 5,1 | Mar 21 | 1,1 | 1,2 | ||

| May 21 | 5,8 | 5,7 | May 21 | 5,6 | 5,2 | May 21 | 1,5 | 1,2 | ||

| Jul 21 | 6,1 | 6,1 | Jul 21 | 5,8 | 5,3 | Jul 21 | 1,9 | 1,4 | ||

| Sep 21 | 6,2 | 6,1 | Sep 21 | 6,2 | 5,4 | Sep 21 | 2,4 | 1,6 | ||

| Nov 21 | 4,8 | 5,7 | Nov 21 | 4,7 | 5,1 | Nov 21 | 2,9 | 2,4 | ||

| Ene 22 | 4,9 | 5,6 | Ene 22 | 4,7 | 4,9 | Ene 22 | 3,1 | 3,5 | ||