Panel de previsiones de la economía española

MAYO 2026

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

La previsión de PIB se recorta hasta el 2,2% y la de inflación se eleva hasta el 3,1%

19 de mayo de 2026

Crecimiento en 2026

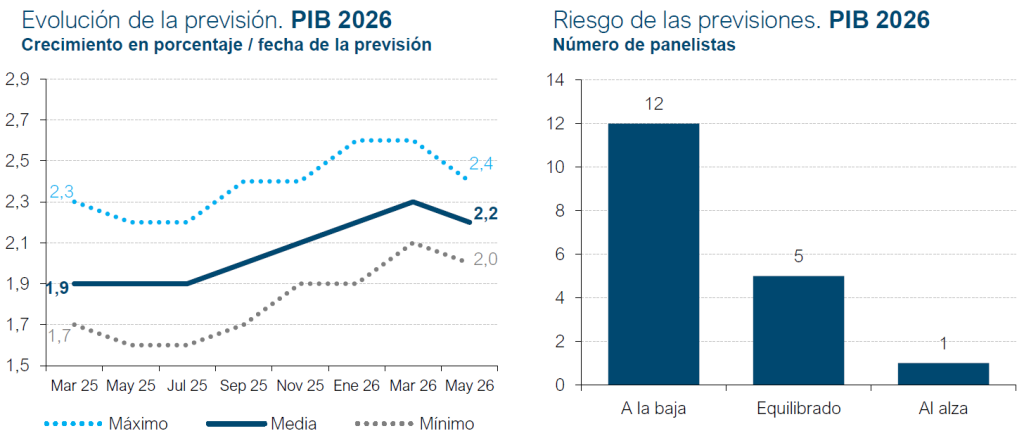

La estimación de crecimiento del PIB para 2026 se reduce una décima hasta el 2,2%

En el primer trimestre de 2026, el PIB creció un 0,6%, una décima más de lo esperado en el anterior Panel. La aportación de la demanda nacional al crecimiento fue de cuatro décimas, impulsada sobre todo por el consumo privado, mientras que la inversión se ralentizó. Por su parte, el sector exterior aportó dos décimas, como consecuencia de que la caída de las importaciones superó a la de las exportaciones.

En cuanto al resto del año, los panelistas esperan una desaceleración hasta el 0,4% para los trimestres segundo, tercero y cuarto (cuadro 2). Todo ello reduce la estimación de crecimiento del PIB para el conjunto del ejercicio hasta el 2,2%, con una aportación de la demanda nacional de 2,6 puntos porcentuales y de cuatro décimas porcentuales negativas por parte del sector exterior (cuadro 1).

En comparación con el anterior Panel se ha producido un desplazamiento de la valoración del riesgo hacia a la baja. Ahora, la gran mayoría de los panelistas cree que el riesgo de las previsiones se orienta en esa dirección, es decir, otorgan mayor probabilidad a que el resultado final sea menor que el esperado, y solo uno considera que el riesgo de incumplimiento es al alza.

La incertidumbre derivada del conflicto en Oriente Próximo incrementa la variabilidad de los supuestos de partida de los panelistas para la elaboración de sus previsiones, encontrándose grandes diferencias en los precios que esperan para el petróleo. Así, en media, contemplan que el barril de Brent se situará en el entorno de los 103 dólares en junio, en diciembre en 82 dólares, mientras que en diciembre de 2027 rondaría los 74 dólares.

Crecimiento en 2027

La previsión de crecimiento del PIB para 2027 se mantiene en el 2%

La previsión de consenso para el crecimiento del PIB en 2027 se mantiene en el 2%. Esta cifra está por encima de las contempladas por el Banco de España y por organismos internacionales como la OCDE o el FMI (cuadro 1).

La desaceleración respecto a la estimación para 2026 procedería de los componentes de la demanda nacional, lo que llevaría a que esta redujera su aportación hasta 2,1 puntos porcentuales (una décima menos que en la anterior previsión de consenso), mientras que el sector exterior restaría una décima. Respecto al perfil trimestral, se esperan tasas de crecimiento en el entorno del 0,5% (cuadro 2).

Inflación

Importante revisión al alza de la inflación por el conflicto en Irán

Tras el estallido del conflicto en Irán, la inflación general se incrementó hasta el 3,4% en marzo y, posteriormente, se redujo levemente hasta el 3,2% en abril. La inflación subyacente se ha movido en el entorno del 2,6%-2,8% en los cuatro primeros meses del año.

En el conjunto del año se prevé una tasa media anual del 3,1% en la general y del 2,7% para la subyacente, lo que supone cinco y dos décimas porcentuales más, respectivamente, con respecto al anterior Panel. Para 2027, la previsión para la tasa general es del 2,3%, y del 2,4 % para la tasa subyacente, lo que supone en ambas dos décimas que en el anterior Panel. Las tasas interanuales del índice general en diciembre serían del 3% para este año y del 2,1% en 2027 (cuadros 1 y 3).

Mercado laboral

La tasa de paro se situará en el entorno del 10% en 2026

Según la Encuesta de Población Activa, el empleo avanzó un 0,4% en el primer trimestre del año, una vez eliminados los efectos estacionales, lo que supone un ritmo inferior al de los trimestres de 2025 (con la excepción del tercer trimestre). La tasa de paro se situó en el 10,8%, inferior en seis décimas a la registrada en el mismo periodo del año previo. La afiliación a la Seguridad Social, por su parte, también registró un crecimiento más débil en el primer trimestre, debido a los malos resultados de enero y febrero por la meteorología. No obstante, la creación de empleo se ha acelerado en marzo y abril, regresando a los crecimientos intermensuales medios registrados durante 2025.

La previsión de crecimiento del empleo para 2026 y 2027 se mantiene sin cambios en el 1,9% y en el 1,5%, respectivamente. Como consecuencia, la tasa de paro se situaría en el 10% en 2026 –una décima más que en el anterior Panel– y se reduciría en cuatro décimas hasta el 9,6% en 2027 –sin cambios– (cuadro 1).

La productividad y los costes laborales unitarios (CLU), calculados a partir de las previsiones de crecimiento del PIB, de las remuneraciones salariales y del empleo en términos de EPA, serían para 2026 del 0,3% y 3%, respectivamente. Para 2027, la previsión es del 0,5% y del 2,5%.

Balanza de pagos

Similar resultado en el saldo por cuenta corriente al inicio del año

Según las cifras revisadas, la Balanza de Pagos por cuenta corriente registró un saldo positivo de 49,3 miles de millones de euros en 2025, lo que supone el segundo mejor resultado de la serie histórica en términos nominales, y una de las mejores cifras en relación al PIB, que fue del 2,9%, situándose únicamente por debajo de los datos de 2016 y 2024. En los dos primeros meses de 2026, el saldo comercial se incrementó respecto al del mismo periodo de 2025, mientras que el déficit de la balanza de rentas primarias y secundarias aumentó, de modo que el saldo por cuenta corriente registró un dato similar, de 6,7 miles de millones de euros.

La previsión de consenso para el superávit de la Balanza de Pagos por cuenta corriente es de un 2,2% del PIB para 2026 y del 2% para 2027, dos décimas menos respecto a la anterior previsión para ambos ejercicios (cuadro 1).

Déficit público

El déficit público podría crecer este año

Las administraciones públicas en su conjunto registraron un déficit del 2,4% del PIB en 2025 (sin incluir los gastos relacionados con la DANA fue del 2,2%), frente al 3,2% del año anterior. En los dos primeros meses de 2026, se registró una mejora del saldo de los fondos de la Seguridad Social y de las comunidades autónomas, mientras que la Administración Central anotó un resultado similar. No obstante, los primeros meses del año son poco representativos.

Los panelistas prevén que el déficit de las administraciones públicas se eleve este año hasta el 2,5% (una décima más respecto al anterior Panel) y, posteriormente, se reduzca hasta el 2,3% (una décima menos) para 2027 (cuadro 1).

Contexto internacional

Degradación del entorno exterior

Las incertidumbres en torno al conflicto en Oriente Medio siguen condicionando las perspectivas económicas mundiales. En el momento de escribir, el estrecho de Ormuz seguía bloqueado, restringiendo la oferta global de hidrocarburos y de todo tipo de materias primas, cuyos precios se han disparado con respecto a los niveles anteriores al estallido de la conflagración. Los mercados de futuros apuntan a una perturbación más persistente –con precios elevados al menos hasta finales de año– de lo que esos mismos mercados anticipaban cuando se publicó el anterior Panel. Además, la Agencia Internacional de la Energía alerta del riesgo de agotamiento de las reservas de petróleo si las restricciones al tránsito por el Golfo Pérsico se prolongaran más allá del verano.

Todo ello explica que el FMI, en su ronda de abril, haya recortado el pronóstico de crecimiento del PIB mundial para este año hasta el 3,1%, dos décimas menos que en la previsión de enero. Por otra parte, los expertos del Fondo consideran que, de no ser por el estallido de la guerra de Irán, la revisión hubiera sido al alza, habida cuenta del efecto dinamizador de la inversión en IA, entre otros factores.

La Unión Europea, que ya partía de una situación de relativa debilidad, es una de las zonas más expuestas al shock de precios. Así lo refleja el indicador PMI de expectativas de gestores de compra, con un descenso en abril hasta niveles contractivos.

En consonancia con estas tendencias, los panelistas se muestran más pesimistas en relación al entorno internacional (cuadro 4). Todos consideran que el contexto global es desfavorable, y una mayoría opina que esa situación prevalecerá o irá a peor en los próximos meses. Las valoraciones son similares con respecto a la situación en la UE, y a sus perspectivas en el corto plazo.

Tipos de interés

El BCE procedería en junio a una subida de tipos de interés de un cuarto de punto

El repunte del IPC provocado por la escalada de los costes energéticos y de otras materias primas complica la tarea de la política monetaria, ante la dificultad de evaluar el riesgo de desanclaje de las expectativas de inflación, en un contexto tan incierto. De momento, los principales bancos centrales han optado por mantener los tipos de interés, mostrando al mismo tiempo su disposición a reaccionar si aparecieran señales de persistencia del brote inflacionario.

Los mercados consideran que un ajuste de los tipos de interés acabará produciéndose. El Euribor cotiza en el entorno del 2,8%, frente al 2,2% antes del estallido de la guerra de Irán (y cerca de 30 puntos básicos por encima de los valores observados en marzo). De manera similar, la rentabilidad del bono español a diez años ha pasado del 3% en febrero a cerca de 3,6% en la actualidad (una décima más que en el Panel de marzo). Los Panelistas anticipan el mantenimiento de esos valores al menos hasta finales de año (cuadro 2), es decir, por encima de la anterior previsión de consenso.

En la misma línea, la previsión de consenso apunta a una próxima subida de la facilidad de depósitos del BCE, hasta el 2,25%, desde el 2% actual. Tras esa vuelta de tuerca, el banco central no procedería a más ajustes al menos hasta el tercer trimestre de 2027 (cuadro 2).

Mercado de divisas

Tendencia a la apreciación del euro frente al dólar

Los mercados de divisas han evolucionado al compás de los anuncios y contra anuncios relativos al conflicto en Oriente Medio. Por su carácter de valor refugio, el dólar ha tendido a apreciarse desde el inicio de los ataques a Irán, si bien con importantes oscilaciones. Hoy por hoy, la divisa norteamericana cotiza en el entorno de 1,16 euros, frente a 1,18 en febrero. El pronóstico de consenso apunta a que, de aquí a finales de 2027, el euro recuperaría el terreno perdido durante los últimos dos meses (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

La política fiscal debería ser menos expansiva

El diagnóstico que se deriva del Panel es que el crecimiento de la economía española es lo suficientemente robusto para no necesitar un estímulo adicional por parte de la política fiscal. Según una mayoría de panelistas, los presupuestos están siendo expansivos, cuando deberían ser neutros, es decir, no aportar un impulso coyuntural. En cuanto a la política monetaria, la percepción es de mayor sintonía con el ciclo expansivo: el consenso es que esta política está siendo neutra, como lo requiere actualmente la economía española (cuadro 4).

Cuadro 1. Panel de previsiones para España MAYO 2026

Variación anual en porcentaje, salvo indicación en contrariohogares | público | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | 2,1 | 2,1 | 2,4 | 2,2 | 1,6 | 1,4 | 3,7 | 2,0 | 2,6 | 2,3 | 3,8 | 2,0 | 2,4 | 1,9 | -0,5 | 2,3 | 0,2 | 2,1 |

| BBVA Research | 2,4 | 2,4 | 2,8 | 2,2 | 2,4 | 2,7 | 6,1 | 5,8 | 4,0 | 3,7 | 6,8 | 5,0 | 3,3 | 2,9 | 2,0 | 3,6 | 4,8 | 5,7 |

| CaixaBank Research | 2,4 | 2,0 | 3,0 | 2,1 | 1,4 | 1,8 | 5,2 | 2,5 | 4,4 | 2,5 | 5,6 | 2,4 | 3,2 | 2,1 | 2,1 | 2,1 | 4,1 | 2,4 |

| Cámara de Comercio de España | 2,3 | 2,0 | 2,5 | 2,1 | 2,4 | 2,6 | 4,6 | 4,5 | 2,8 | 3,9 | 5,2 | 4,8 | 2,8 | 2,2 | 1,9 | 2,8 | 3,5 | 3,7 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,1 | 2,0 | 2,5 | 2,3 | 2,2 | 1,7 | 4,0 | 3,8 | 6,5 | 5,5 | 4,0 | 3,0 | 2,8 | 2,6 | 3,5 | 3,3 | 5,0 | 4,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,4 | 2,0 | 2,9 | 2,3 | 1,3 | 1,1 | 4,8 | 3,5 | 3,7 | 3,1 | 4,7 | 3,2 | 2,8 | 2,2 | 2,1 | 2,3 | 3,6 | 3,2 |

| CEOE | 2,3 | 1,9 | 2,6 | 1,7 | 1,6 | 1,1 | 4,4 | 2,5 | 2,8 | 1,2 | 4,8 | 2,6 | 2,8 | 1,7 | 2,0 | 2,8 | 3,3 | 2,5 |

| Equipo Económico (Ee) | 2,4 | 2,1 | 2,9 | 1,9 | 3,5 | 2,5 | 3,8 | 2,4 | 3,2 | 2,5 | 3,9 | 2,1 | 2,9 | 2,1 | 1,4 | 2,6 | 3,0 | 2,7 |

| EthiFinance Ratings | 2,3 | 1,9 | 2,2 | 1,8 | 1,9 | 1,7 | 4,0 | 2,9 | 4,3 | 3,0 | 3,2 | 2,9 | 2,3 | 2,1 | 2,1 | 2,3 | 3,5 | 3,0 |

| Funcas | 2,2 | 1,8 | 2,6 | 1,9 | 1,6 | 1,5 | 4,6 | 3,4 | 4,3 | 2,2 | 4,8 | 4,4 | 2,6 | 2,1 | 0,4 | 1,9 | 1,7 | 3,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,3 | 2,2 | 2,8 | 2,2 | 1,7 | 1,6 | 4,1 | 3,4 | 4,2 | 2,8 | 4,7 | 3,2 | 2,8 | 2,3 | 2,1 | 2,0 | 3,0 | 2,6 |

| Instituto de Estudios Económicos (IEE) | 2,1 | 1,8 | 2,4 | 2,0 | 1,4 | 1,1 | 3,4 | 1,8 | 1,8 | 1,2 | 3,8 | 1,2 | 2,5 | 1,8 | 2,8 | 3,0 | 4,1 | 3,1 |

| Intermoney | 2,2 | 1,8 | 2,4 | 1,9 | 1,7 | 1,7 | 3,3 | 2,3 | 3,4 | 1,4 | 3,8 | 3,2 | 2,3 | 1,8 | 2,6 | 2,6 | 3,2 | 2,6 |

| Mapfre Economics | 2,1 | 1,9 | 2,9 | 2,0 | 1,1 | 1,6 | 6,3 | 3,5 | — | — | — | — | 1,9 | 1,8 | 1,9 | 1,9 | 4,2 | 2,3 |

| Metyis | 2,0 | 1,8 | 2,4 | 2,0 | 2,2 | 2,1 | 3,2 | 2,4 | 3,3 | 2,1 | 4,0 | 2,9 | 2,5 | 2,2 | 2,1 | 2,1 | 3,6 | 2,6 |

| Oxford Economics | 2,4 | 2,1 | 2,7 | 2,0 | 1,7 | 1,3 | 4,8 | 3,5 | 4,0 | 3,0 | 6,0 | 4,0 | 2,8 | 2,2 | 1,1 | 2,0 | 2,1 | 2,5 |

| Repsol | 2,1 | 1,8 | 2,4 | 1,7 | 1,4 | 1,2 | 2,9 | 3,6 | 1,1 | 5,5 | 3,1 | 2,5 | 2,2 | 1,9 | 0,9 | 2,8 | 1,1 | 3,7 |

| Santander | 2,3 | 2,0 | 2,7 | 2,2 | 1,5 | 1,1 | 3,8 | 1,8 | 3,1 | 1,9 | 4,0 | 1,6 | 2,6 | 2,0 | 1,4 | 2,4 | 2,1 | 2,4 |

| Universidad Loyola Andalucía | 2,1 | 1,8 | 2,5 | 2,1 | 1,6 | 1,7 | 3,9 | 1,8 | 5,1 | 1,7 | 2,6 | 2,3 | 2,6 | 1,8 | 2,2 | 2,4 | 4,2 | 3,1 |

| CONSENSO (MEDIA) | 2,2 | 2,0 | 2,6 | 2,0 | 1,8 | 1,7 | 4,3 | 3,0 | 3,6 | 2,8 | 4,4 | 3,0 | 2,6 | 2,1 | 1,8 | 2,5 | 3,2 | 3,0 |

| Máximo | 2,4 | 2,4 | 3,0 | 2,3 | 3,5 | 2,7 | 6,3 | 5,8 | 6,5 | 5,5 | 6,8 | 5,0 | 3,3 | 2,9 | 3,5 | 3,6 | 5,0 | 5,7 |

| Mínimo | 2,0 | 1,8 | 2,2 | 1,7 | 1,1 | 1,1 | 2,9 | 1,8 | 1,1 | 1,2 | 2,6 | 1,2 | 1,9 | 1,7 | -0,5 | 1,9 | 0,2 | 2,1 |

| Diferencia 2 meses antes [1] | -0,1 | 0,0 | -0,1 | -0,1 | -0,1 | 0,0 | -0,4 | -0,2 | -0,7 | -0,5 | -0,3 | 0,2 | -0,2 | -0,1 | -0,5 | 0,1 | -0,7 | 0,1 |

| – Suben [2] | 2 | 1 | 6 | 3 | 4 | 1 | 5 | 2 | 4 | 0 | 3 | 5 | 4 | 2 | 2 | 5 | 4 | 7 |

| – Bajan [2] | 9 | 4 | 9 | 5 | 6 | 7 | 10 | 8 | 10 | 10 | 8 | 4 | 9 | 8 | 9 | 2 | 9 | 3 |

| Diferencia 6 meses antes [1] | 0,1 | — | 0,3 | — | 0,0 | — | 1,0 | — | 0,6 | — | 1,0 | — | 0,3 | — | -0,5 | — | 0,0 | — |

| Gobierno (abril 2026) | 2,2 | 2,1 | 2,4 | 2,2 | 1,8 | 1,8 | 5,1 | 4,1 | — | — | — | — | 2,8 | 2,5 | 1,9 | 1,9 | 3,9 | 3,2 |

| Banco de España (marzo 2026) | 2,3 | 1,7 | 2,7 | 1,5 | 1,8 | 1,9 | 5,5 [4] | 2,1 [4] | — | — | — | — | 3,0 | 1,7 | 2,4 | 2,6 | 4,9 | 2,9 |

| AIReF (abril 2026) | 2,2 | — | 2,8 | — | 2,0 | — | 4,2 | — | — | — | — | — | 2,8 | — | 1,3 | — | 3,1 | — |

| CE (noviembre 2025) | 2,3 | 2,0 | 2,3 | 1,9 | 1,8 | 1,7 | 3,4 | 2,5 | — | — | — | — | 2,3 | 1,9 | 2,3 | 2,2 | 2,7 | 2,2 |

| FMI (abril 2026) | 2,1 | 1,8 | 2,7 | 2,2 | 2,3 | 1,4 | 4,0 | 1,7 | — | — | — | — | — | — | 1,9 | 2,5 | 4,3 | 2,8 |

| OCDE (noviembre 2025) | 2,2 | 1,8 | 2,7 | 2,1 | 1,3 | 1,2 | 4,0 | 2,2 | — | — | — | — | 2,6 | 1,8 | 1,7 | 2,0 | 3,2 | 2,2 |

[1] Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Contribución al crecimiento del PIB en puntos porcentuales.

[4] FBC.

Cuadro 1 (Cont.). Panel de previsiones para España MAYO 2026

Variación anual en porcentaje, salvo indicación en contrario(media anual) | (media anual) | (EPA) | desempleo | (% del PIB) | (% del PIB) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Analistas Financieros Internacionales (AFI) | 3,4 | 2,5 | 3,2 | 2,6 | 4,4 | 4,8 | 1,2 | 1,2 | 10,3 | 10,0 | 1,8 | 2,1 | -2,5 | -2,3 |

| BBVA Research | 2,9 | 2,0 | 2,6 | 2,5 | 4,8 | 2,8 | 2,3 | 2,2 | 9,8 | 9,3 | 2,1 | 1,0 | -2,3 | -2,4 |

| CaixaBank Research | 2,4 | 2,2 | 2,6 | 2,2 | 3,5 | 2,9 | 2,5 | 1,8 | 9,8 | 9,2 | 2,7 | 2,9 | -2,1 | -2,1 |

| Cámara de Comercio de España | 3,2 | 2,2 | 3,0 | 1,9 | — | — | 1,6 | 1,3 | 9,8 | 9,2 | 2,3 | 2,1 | -2,8 | -2,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,6 | 2,1 | 2,3 | 2,2 | 2,9 | 2,8 | 0,8 | 0,9 | 10,5 | 10,2 | 2,3 | 2,1 | -2,2 | -2,0 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,9 | 2,3 | — | — | 4,0 | 3,7 | 1,8 | 1,4 | 10,3 | 10,0 | 1,7 | 1,0 | -2,6 | -2,1 |

| CEOE | 3,1 | 1,9 | 2,7 | 2,6 | 3,2 | 2,8 | 2,1 | 1,7 | 9,9 | 9,4 | 2,0 | 1,8 | -2,4 | -2,2 |

| Equipo Económico (Ee) | 3,2 | 2,6 | 2,5 | 2,4 | 3,1 | 2,8 | 2,4 | 2,0 | 10,0 | 9,8 | 1,9 | 2,1 | -2,6 | -2,6 |

| EthiFinance Ratings | 2,9 | 2,0 | 2,4 | 2,1 | 3,0 | 2,7 | 1,5 | 1,2 | 9,8 | 9,6 | 2,2 | 2,2 | -2,5 | -2,4 |

| Funcas | 3,4 | 2,6 | 2,9 | 2,8 | 3,0 | 2,6 | 2,0 | 1,4 | 9,9 | 9,3 | 2,4 | 1,8 | -2,6 | -2,4 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 3,5 | 2,8 | 3,0 | 2,7 | — | — | 1,8 | 1,5 | 9,8 | 9,7 | 2,3 | 2,0 | -2,2 | -2,6 |

| Instituto de Estudios Económicos (IEE) | 3,0 | 2,0 | 2,6 | 2,5 | 3,1 | 2,7 | 1,8 | 1,5 | 9,9 | 9,5 | 1,9 | 1,7 | -2,6 | -2,4 |

| Intermoney | 2,6 | 2,4 | 2,5 | 2,3 | — | — | 1,7 | 1,6 | 10,2 | 9,8 | — | — | -2,4 | -2,3 |

| Mapfre Economics | 3,6 | 2,2 | 3,0 | 2,3 | 3,0 | 2,5 | — | — | 9,4 | 9,1 | 2,0 | 2,1 | -2,2 | -2,2 |

| Metyis | 3,1 | 2,4 | 2,6 | 2,5 | 3,1 | 2,6 | 2,0 | 1,5 | 10,0 | 9,5 | 2,5 | 2,3 | -2,5 | -2,2 |

| Oxford Economics | 3,4 | 2,3 | 2,8 | 2,4 | — | — | 2,2 | 1,2 | 9,8 | 9,2 | 2,6 | 2,6 | -2,3 | -2,2 |

| Repsol | 3,4 | 2,0 | 2,9 | 2,6 | — | — | 1,7 | 1,4 | 10,8 | 10,8 | 2,0 | 1,5 | -2,7 | -2,4 |

| Santander | 3,3 | 2,0 | 2,6 | 2,3 | 3,4 | 3,4 | 1,9 | 1,3 | 10,1 | 9,7 | — | — | -2,6 | -2,4 |

| Universidad Loyola Andalucía | 3,2 | 2,6 | 2,5 | 2,6 | 2,3 | 2,4 | 2,2 | 1,5 | 9,8 | 9,5 | 2,2 | 2,5 | -2,9 | -2,8 |

| CONSENSO (MEDIA) | 3,1 | 2,3 | 2,7 | 2,4 | 3,3 | 3,0 | 1,9 | 1,5 | 10,0 | 9,6 | 2,2 | 2,0 | -2,5 | -2,3 |

| Máximo | 3,6 | 2,8 | 3,2 | 2,8 | 4,8 | 4,8 | 2,5 | 2,2 | 10,8 | 10,8 | 2,7 | 2,9 | -2,1 | -2,0 |

| Mínimo | 2,4 | 1,9 | 2,3 | 1,9 | 2,3 | 2,4 | 0,8 | 0,9 | 9,4 | 9,1 | 1,7 | 1,0 | -2,9 | -2,8 |

| Diferencia 2 meses antes [1] | 0,5 | 0,2 | 0,2 | 0,2 | 0,0 | 0,3 | 0,0 | 0,0 | 0,1 | 0,0 | -0,2 | -0,2 | -0,1 | 0,1 |

| – Suben [2] | 16 | 10 | 13 | 12 | 6 | 2 | 2 | 4 | 8 | 5 | 2 | 2 | 6 | 6 |

| – Bajan [2] | 1 | 3 | 1 | 0 | 1 | 0 | 6 | 3 | 2 | 6 | 8 | 7 | 8 | 7 |

| Diferencia 6 meses antes [1] | 1,0 | — | 0,5 | — | 0,3 | — | 0,2 | — | 0,0 | — | -0,2 | — | 0,1 | — |

| Gobierno (noviembre 2025) | — | — | — | — | 2,7 | 1,9 | 2,1 [5] | 1,9 [5] | 9,9 | 9,5 | 2,2 | 1,6 | -2,1 | -1,8 |

| Banco de España (marzo 2026) | 3,0 [3] | 2,5 [3] | 2,7 [4] | 2,7 [4] | — | — | 2,2 [5] | 1,3 [5] | 9,9 | 9,6 | — | — | -2,3 | -2,3 |

| AIReF (abril 2026) | 3,2 | — | — | — | 3,1 | — | 2,3 [6] | — | 10,2 | — | — | — | — | — |

| CE (noviembre 2025) | 2,0 [3] | 2,0 [3] | — | — | 2,8 | 2,3 | 1,9 [5] | 1,4 [5] | 9,8 | 9,6 | 2,7 | 2,7 | -2,1 | -2,1 |

| FMI (abril 2026) | 3,0 | 2,3 | — | — | — | — | — | — | 9,8 | 9,8 | 2,2 | 1,9 | -2,1 | -2,3 |

| OCDE (noviembre 2025) | 2,3 [3] | 1,8 [3] | 2,2 [3] | 1,8 [3] | — | — | — | — | 10,1 | 9,8 | 2,8 | 2,8 | -2,3 | -2,3 |

[1] Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

[2] Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

[3] Índice armonizado.

[4] Índice armonizado excluyendo energía y alimentos.

[5] Personas, según Contabilidad Nacional.

[6] Empleo equivalente a tiempo completo.

Cuadro 2. Previsiones trimestrales

| PIB (1) | 0,6 | 0,4 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 |

| Euríbor 1 año (2) | 2,57 | 2,71 | 2,72 | 2,68 | 2,61 | 2,57 | 2,53 | 2,52 |

| Tipo interés deuda pública 10 años (2) | 3,39 | 3,47 | 3,46 | 3,27 | 3,42 | 3,40 | 3,37 | 3,38 |

| Tipo interés BCE depósitos (3) | 2,00 | 2,25 | 2,25 | 2,25 | 2,25 | 2,25 | 2,25 | 2,00 |

| Tipo cambio dólar / euro (2) | 1,156 | 1,165 | 1,170 | 1,175 | 1,180 | 1,184 | 1,188 | 1,189 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre. Promedio de las respuestas redondeado al múltiplo de 0,25 más próximo.

Cuadro 3. Previsiones IPC

Variación interanual en %| 3,2 | 3,4 | 3,4 | 3,3 | 3,1 | 2,1 |

Previsiones en zona sombreada.

Cuadro 4. Opiniones

Número de respuestas| Contexto internacional: UE | 1 | 1 | 17 | 4 | 15 | 0 |

| Contexto internacional: No UE | 0 | 0 | 19 | 4 | 13 | 2 |

| Valoración política fiscal (1) | 0 | 4 | 15 | 1 | 17 | 1 |

| Valoración política monetaria (1) | 1 | 17 | 1 | 3 | 16 | 0 |

(1) En relación a la situación coyuntural de la economía española.