La inflación de abril fue mejor de lo esperado

IPC abril 2026

Fecha: 14 mayo 2026

Datos observados

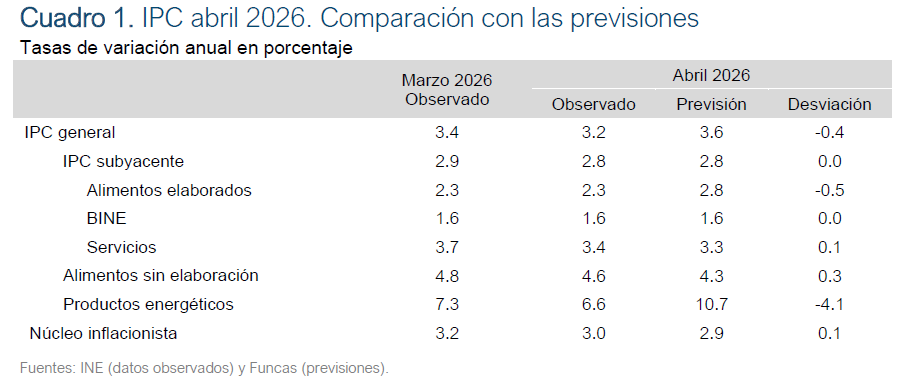

El IPC general aumentó en abril un 0,4%, incremento inferior al registrado el mismo mes del año pasado, de modo que la tasa de inflación descendió dos décimas porcentuales hasta el 3,2%. La tasa armonizada, sin embargo, aumentó una décima hasta el 3,5%, cinco décimas más que la media de la eurozona, lo que supone un diferencial inferior al de los meses anteriores. La tasa subyacente se redujo una décima hasta el 2,8%, y el núcleo inflacionista, que excluye todos los alimentos y los bienes energéticos, si situó en el 3%, dos décimas menos que el mes anterior.

El resultado en el índice general no solo ha sido inferior al esperado, sino que, además, se ha movido en la dirección opuesta a lo previsto (a la baja en lugar de al alza), debido fundamentalmente al comportamiento de los productos energéticos, concretamente la electricidad y el gas, que han registrado fuertes bajadas de precios (cuadro 1).

Los alimentos elaborados mantuvieron su tasa estable en el 2,3%, destacando la bajada de la misma en el café y la leche, y la subida en los aceites vegetales. En cuanto a los bienes industriales no energéticos, su tasa se mantuvo en el nivel relativamente elevado del mes anterior, un 1,6%, la tasa más alta desde enero de 2024. En cuanto a los servicios, su inflación descendió tres décimas hasta el 3,4%, debido a la bajada de la misma en los paquetes turísticos, y el transporte aéreo y por tren, aunque esta bajada obedece sobre todo al anómalo comportamiento registrado el mismo mes del año pasado –cuando estas partidas experimentaron ascensos muy superiores a lo habitual en un mes de abril, incluso teniendo en cuenta el calendario de Semana Santa– más que a una evolución especialmente favorable este año.

Respecto a los componentes más volátiles, los alimentos no elaborados recortaron su tasa de inflación hasta el 4,6%, un resultado algo peor de lo previsto. Los componentes que más influyeron en este descenso fueron las frutas tropicales y los huevos, al igual que sucedió el mes anterior. En cuanto a los productos energéticos, los combustibles se encarecieron mientras que el gas y la electricidad sufrieron acusadas bajadas de precio, debido en gran parte a un comportamiento del precio de la electricidad en el mercado mayorista notablemente mejor de lo esperado, a lo que se sumó el impacto de las medidas de alivio fiscal. Estas fueron adoptadas ya avanzado el mes de marzo, de modo que su impacto se ha recogido plenamente en el IPC de abril.

Previsiones

Las previsiones de inflación siguen sujetas a una gran incertidumbre, ya que su evolución sigue muy condicionada por el devenir del conflicto en Irán y por el calendario de retirada de las medidas fiscales adoptadas por el Gobierno. En cuanto a estas últimas, las que benefician a la electricidad y el gas se eliminarán el 1 de junio, mientras que las relativas a los combustibles, en principio, se mantendrán hasta el día 30 de dicho mes. Sin embargo, en el escenario central de previsiones, la tasa de inflación conjunta de estos productos no se situará por debajo del 15% hasta julio, por lo que se ha adoptado el supuesto de que las medidas se prolongarían hasta el 31 de dicho mes (no obstante, hay una diferencia muy acusada entre las tasas de inflación del gasóleo y de la gasolina, lo que dificulta el ejercicio de adopción de supuestos con respecto a estas medidas).

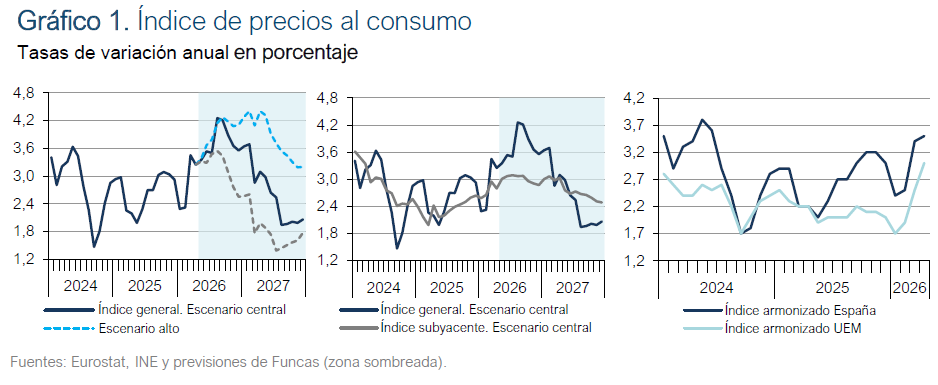

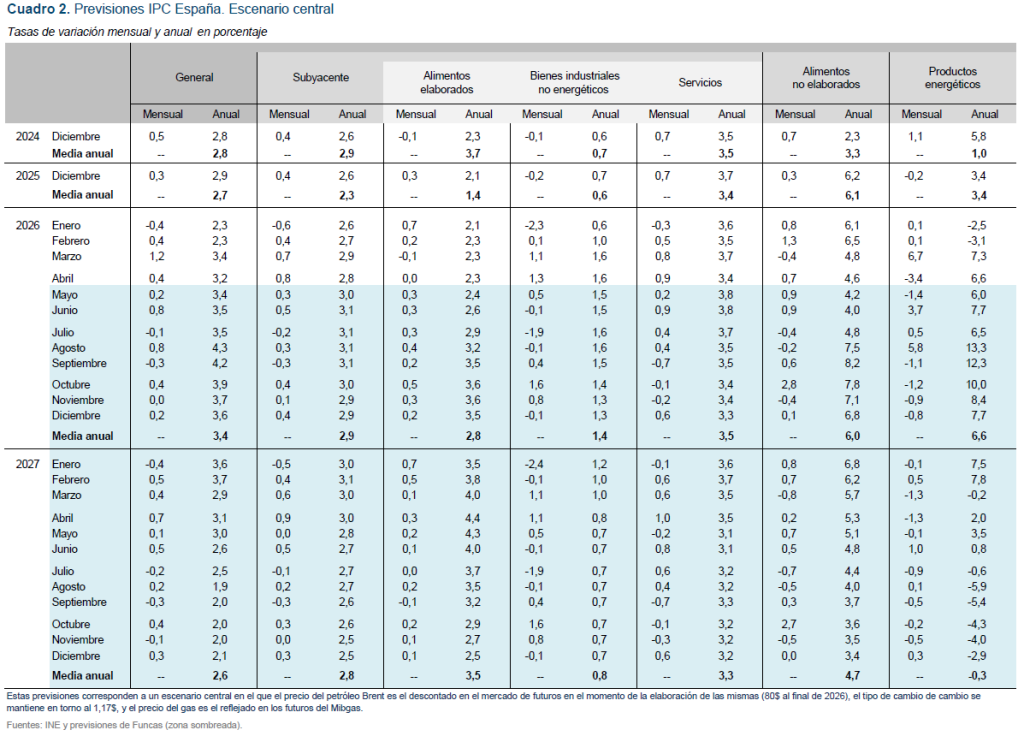

En el escenario central de previsiones se parte del supuesto de que el precio del crudo y del Mibgas será el descontado en el mercado de futuros en el momento de la elaboración de esta nota: en torno a 107 dólares, en el caso del petróleo, durante los próximos meses, y después a la baja hasta el entorno de los 80 dólares al final del año. Bajo estas condiciones, y junto a los mencionados supuestos sobre las medidas fiscales, la inflación general en los próximos meses ascenderá hasta situarse por encima del 4% en agosto y septiembre, con una media anual del 3,4%, mientras que la tasa media anual de la subyacente será del 2,9%. La tasa media general de 2027 será del 2,6% (cuadro 2).

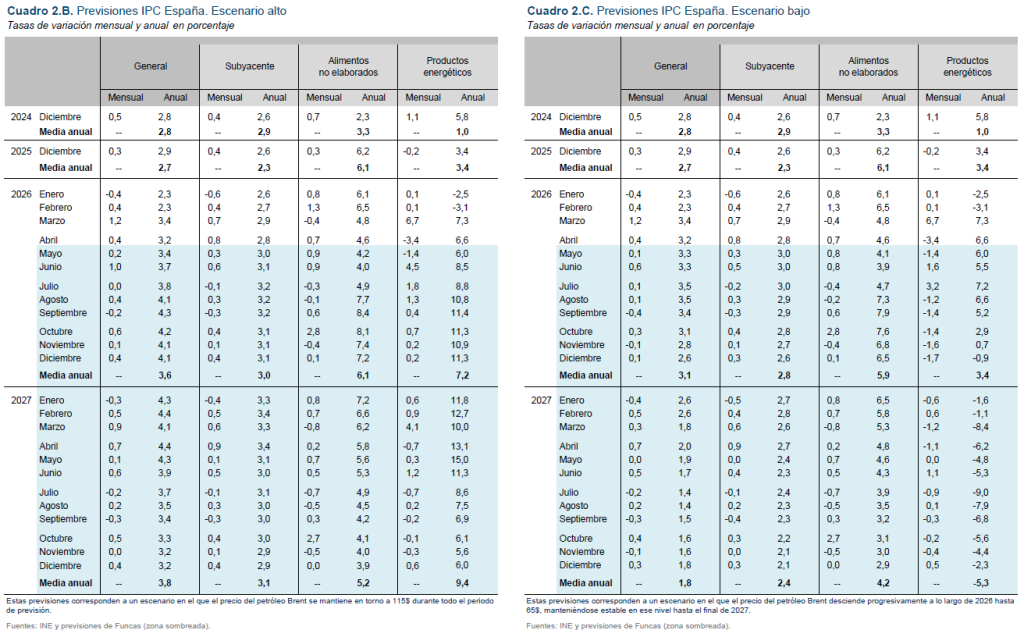

En un escenario alternativo en el que el precio del crudo se mantiene en torno a 115 dólares durante todo el periodo de previsión, la tasa general se situaría por encima del 4% en la segunda mitad del año, con una media anual del 3,6% en 2026 y del 3,8% en 2027 (cuadro 2.B). Finalmente, en un escenario más favorable en el que el precio de esta materia prima desciende progresivamente hasta terminar el año en torno a 65 dólares, la tasa media anual de este año se situaría en el 3,1%, y la del próximo en el 1,8% (cuadro 2.C).