IPC noviembre 2023. Previsiones hasta diciembre 2024

Fecha: 14 diciembre 2023

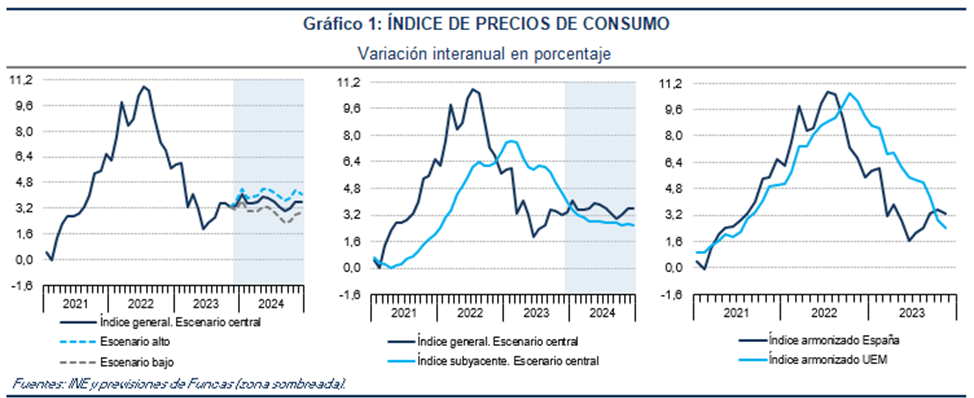

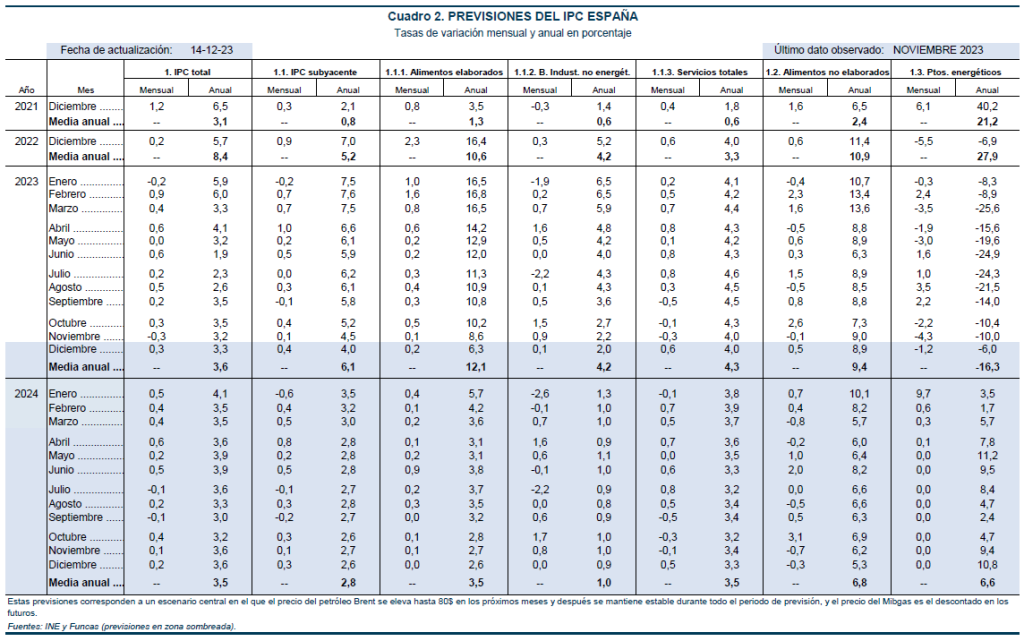

Los precios descendieron en noviembre un 0,3%, llevando la tasa interanual hasta el 3,2%, tres décimas menos que el mes anterior. La tasa armonizada se redujo en dos décimas porcentuales hasta el 3,3%, y continúa por encima de la media de la eurozona –que fue del 2,4%– por segundo mes consecutivo. La tasa subyacente descendió siete décimas hasta el 4,5%, y el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, se redujo cuatro décimas hasta el 3,4%.

La tasa subyacente y la general han sido menores de lo esperado, reflejando una mejora en la mayoría de los grupos.

Los alimentos elaborados continúan su tendencia descendente, que se observa desde la primavera, y redujeron su tasa de inflación en 1,6 puntos porcentuales hasta el 8,6%. Dentro de este grupo, el aceite de oliva continúa siendo el contrapunto, con una tasa interanual del 66,7%.

Los bienes industriales no energéticos (BINE) recortaron su tasa de inflación hasta el 2,2%, arrastrada, entre otros, por los automóviles nuevos y de segunda mano. En cuanto a los servicios, la inflación también descendió hasta el 4%, debido fundamentalmente a los vuelos, restauración y paquetes turísticos internacionales. La trayectoria de moderación también alcanza a estos grupos.

En cuanto a los grupos más volátiles, los alimentos no elaborados incrementaron su tasa de inflación hasta el 9%, y los productos energéticos elevaron la suya desde -10,4% hasta el -10%, a pesar de que en noviembre su precio bajó un 4,3%. Esto último tuvo lugar por un efecto escalón derivado de una bajada del gas y de la energía eléctrica más acusada en noviembre del año pasado que la ocurrida en este año.

Continúa, por tanto, el proceso de desescalada de la inflación en los grandes grupos, salvo en los productos energéticos y con altibajos en los alimentos no elaborados. De las 199 subclases que componen el IPC, el número de las que tienen una tasa de inflación superior al 6% ha descendido hasta 58 –a comienzos del año eran en torno a 100–, mientras que las que tienen una tasa inferior al 2% han aumentado hasta 58 –desde 34 a comienzo de año–.

Se espera que la tasa general se sitúe en el 3,3% en diciembre, manteniéndose la estimación de media para el conjunto de este año en el 3,6%. Respecto a la subyacente, se prevé una media anual del 6,1%.

Para el año próximo las previsiones son más inciertas debido a que van a estar condicionadas por el calendario de la retirada de las medidas antiinflación –IVA de los alimentos, impuestos sobre la electricidad, precio del transporte público, etc.–. Según el momento del año en que se produzca dicha retirada, y si es escalonada o no, el impacto sobre la tasa media anual será diferente. En este escenario de previsiones se supone que las rebajas impositivas que afectan a los productos energéticos se revierten en su totalidad en enero, y que otras medidas entrarán en vigor en junio. Todo ello redundaría en un repunte del IPC de ocho décimas en términos medios para el conjunto del año.

Junto a lo anterior, en el escenario central de previsiones se parte de la hipótesis de un precio del petróleo de 80 dólares, y de un precio del Mibgas conforme a su cotización en los mercados a plazo. En base a todos estos supuestos, la tasa media anual del índice general en 2024 sería del 3,5% (2,7% sin la reversión de las medidas antiinflación), mientras que la media anual del IPC subyacente sería del 2,8%.

En escenarios alternativos en que el precio del gas fuera un 20% superior al descontado en los futuros, o un 15% inferior, la tasa media anual sería del 4,1% y 2,9%, respectivamente.