IPC mayo 2024. Previsiones hasta diciembre 2025

Fecha: 13 junio 2024

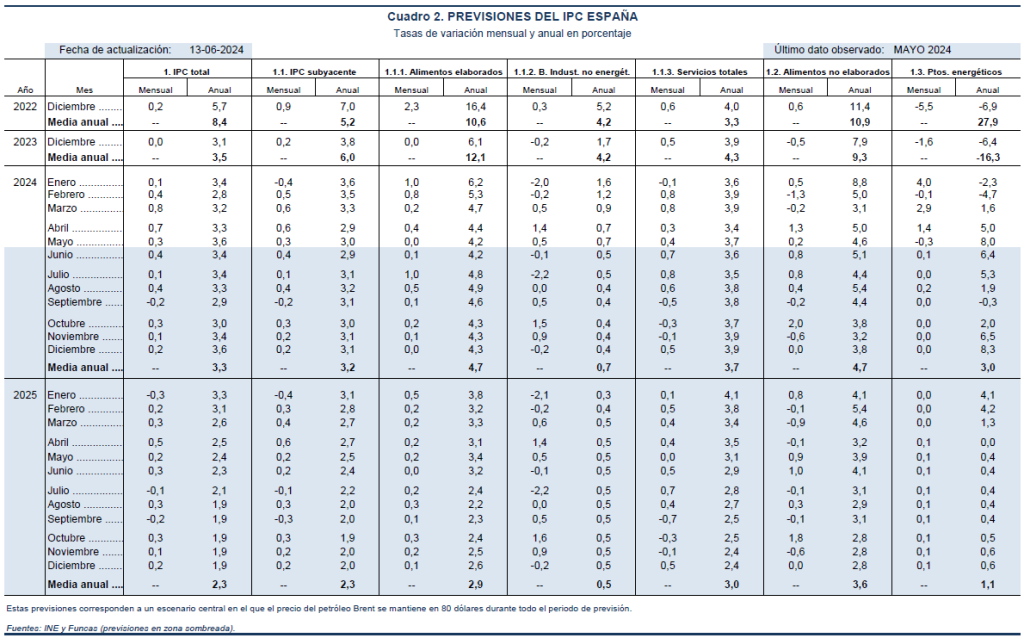

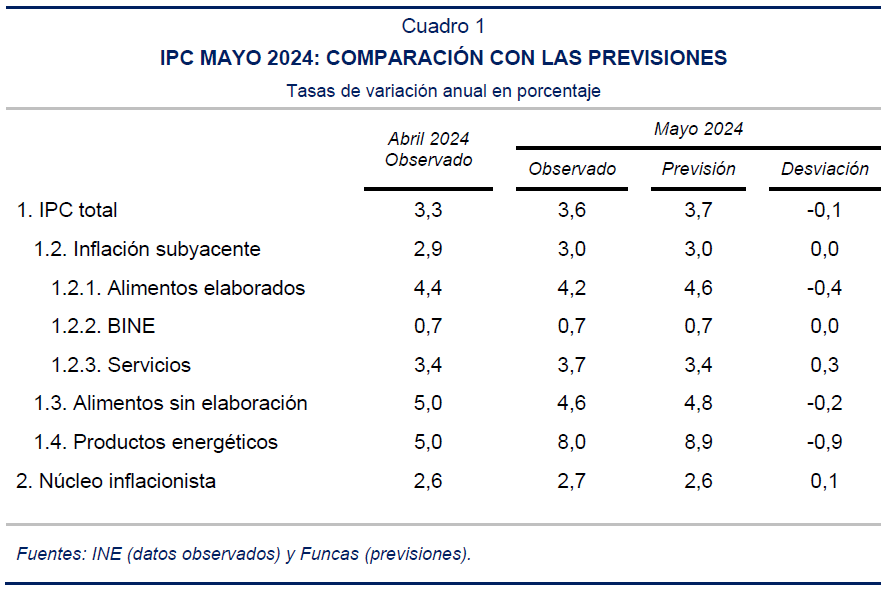

El IPC aumentó un 0,3% en mayo, lo que elevó la tasa de inflación interanual en tres décimas porcentuales hasta el 3,6%. La tasa armonizada aumentó hasta el 3,8%, lo que supone 1,2 puntos porcentuales más que la media de la eurozona. La inflación subyacente se incrementó en una décima hasta el 3%, al igual que el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, que se situó en el 2,7%.

El resultado en la tasa general ha sido una décima inferior a lo esperado, mientras que en la tasa subyacente ha sido el previsto.

La inflación en los alimentos elaborados se redujo dos décimas hasta el 4,2%. Destacó la bajada de precio del aceite de oliva, que en el mes de mayo se abarató un 2,1%, pese a lo cual aún es un 62,8% más caro que hace un año. Este componente es el que más peso tiene en la tasa de inflación del grupo: si lo excluimos –junto al tabaco–, la inflación en el resto de alimentos elaborados es del 1,9%. En los bienes industriales no energéticos, por su parte, la tasa de inflación se mantuvo estable en el 0,7%.

El peor comportamiento se observa en los servicios, cuya tasa aumentó tres décimas porcentuales hasta el 3,7%. Dicho incremento procedió básicamente de los servicios relacionados con el turismo, concretamente de hoteles y otros alojamientos, paquetes turísticos y vuelos nacionales e internacionales, que en su conjunto registraron una tasa interanual del 6,6% en mayo. Si incluimos los restaurantes, el grupo ha encarecido sus precios un 3,3% desde diciembre pasado, 1,1 puntos por encima del IPC total.

En cuanto a los componentes más volátiles, el grupo de alimentos no elaborados redujo su tasa de inflación en cuatro décimas hasta el 4,6%, arrastrado fundamentalmente por la fruta, que moderó su tasa de inflación hasta el 12,1%. Finalmente, los productos energéticos bajaron de precio un 0,3%, pese a lo cual la tasa interanual subió con fuerza hasta el 8% –tres puntos más que el mes anterior– debido a un efecto escalón, derivado de la intensa bajada de precios del 3% registrada hace un año.

En suma, el incremento de la tasa general de inflación en mayo se debió fundamentalmente a un efecto escalón en los productos energéticos, y, en menor medida, a las tensiones persistentes en los servicios, y más concretamente en los ligados al turismo. Este grupo sigue concentrando fuertes presiones inflacionistas, mientras que los alimentos y los bienes se encuentran claramente a la baja.

En cuanto a las previsiones para el resto del año, la tasa general va a presentar fuertes altibajos, debido a la presencia de importantes efectos escalón en los productos energéticos –que algunos meses serán al alza y otros serán a la baja–, derivados de la elevada volatilidad que sus precios experimentaron el año pasado. También influirá la decisión de prolongar o no la rebaja del IVA de los alimentos. Las previsiones contenidas en este ejercicio parten del supuesto de que dichas rebajas finalizan el 30 de junio. De prolongarse, la tasa de inflación a partir de dicho mes sería en torno a tres décimas porcentuales menor de lo aquí contemplado.

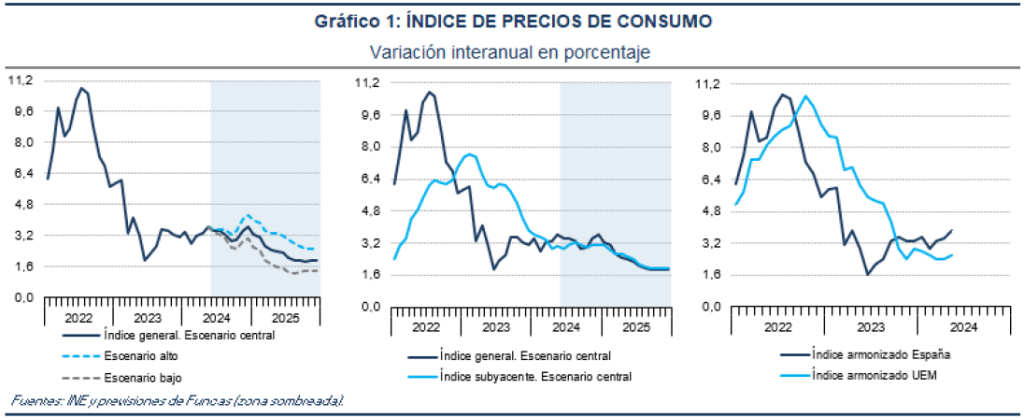

Asimismo, el precio del petróleo se ha reducido en las últimas semanas hasta el entorno de los 77 dólares, de modo que la hipótesis del escenario central de previsiones con respecto al precio de esta materia prima se ha rebajado hasta los 80 dólares. Pese a ello, la tasa media de inflación esperada para 2024 se ha revisado una décima al alza hasta el 3,3%, debido a que las tensiones inflacionistas en los servicios son más persistentes de lo esperado. Del mismo modo, se ha revisado ligeramente al alza la tasa media esperada para la inflación subyacente hasta el 3,2%. Para 2025 se mantienen las previsiones en el 2,3% de media anual para ambas tasas. No será hasta mediados de dicho año cuando la inflación se sitúe en el 2%.

En un escenario alternativo en el que el petróleo se encarece hasta los 90 dólares, la tasa general sería del 3,5% este año y del 3,1% el año próximo. Finalmente, en un escenario en el que el crudo se abaratase hasta los 70 dólares, las tasas serían respectivamente del 3,1% y el 1,6%.