IPC junio 2024. Previsiones hasta diciembre 2025

Fecha: 12 julio 2024

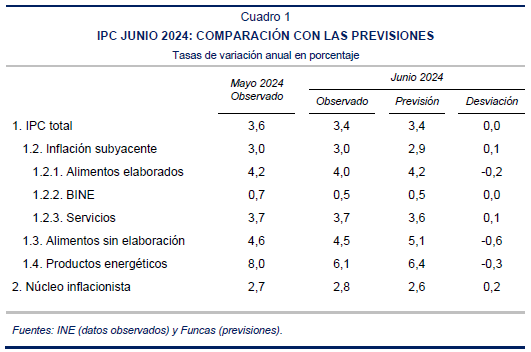

El IPC aumentó un 0,4% en junio, por debajo del crecimiento registrado el mismo mes del año anterior, recortando la tasa interanual de inflación en dos décimas porcentuales hasta el 3,4%. La tasa armonizada también descendió dos décimas hasta el 3,6%, lo que supone 1,1 puntos porcentuales por encima de la tasa media de la eurozona. La tasa de inflación subyacente se mantuvo en el 3%, mientras que el núcleo inflacionista (bienes no energéticos y servicios) aumentó una décima hasta el 2,8%.

El resultado de la tasa general ha sido el previsto por Funcas, aunque en la inflación subyacente ha habido una desviación de una décima al alza con respecto a lo esperado. Al contrario de lo sucedido en los alimentos y productos energéticos.

La inflación en los alimentos elaborados se redujo dos décimas hasta el 4%. Destacó una vez más la bajada de precio del aceite de oliva por segundo mes consecutivo, lo que ha reducido su tasa interanual hasta un 53,7%. Este componente es el que más peso tiene en la tasa de inflación del grupo: si lo excluimos –junto al tabaco–, la inflación en el resto de alimentos elaborados es del 1,9%, por segundo mes consecutivo, una tasa en línea, o muy cercana, a las registradas habitualmente por este grupo antes de la etapa inflacionista. En los bienes industriales no energéticos, por su parte, la tasa de inflación descendió hasta el 0,5%, también ya claramente en niveles preinflacionistas.

El foco de preocupación se encuentra ahora en los servicios, cuya inflación sigue mostrando una fuerte resistencia a la baja, y en junio se mantuvo en el 3,7%. En esta ocasión han sido los paquetes turísticos nacionales, vuelos nacionales y seguros de vehículos de motor los componentes que más han elevado su tasa de inflación. En el sentido contrario, bajó la tasa en paquetes turísticos internacionales y restaurantes.

En cuanto a los componentes más volátiles, el grupo de alimentos no elaborados redujo su tasa de inflación en una décima hasta el 4,5%. En este grupo la inflación se encuentra en una senda claramente descendente, pero aún en niveles elevados porque parte de tasas muy altas (del 13% a comienzos del año pasado). Es interesante señalar que las variaciones mensuales de precios en la primera mitad de este año han sido, en promedio, las habituales antes de 2021. Finalmente, los productos energéticos en su conjunto bajaron de precio un 0,2%, pese a la subida de la electricidad, y su tasa de inflación descendió desde el 8% al 6,1%, ayudada por un efecto escalón.

En suma, todos los grandes grupos excepto los servicios –alimentos elaborados, alimentos sin elaborar, bienes no energéticos y productos energéticos– redujeron su tasa de inflación en junio. En lo que se refiere a bienes y alimentos, la inflación ya se encuentra, o bien en niveles preinflacionistas, o bien en niveles elevados pero bien encauzada. Son los servicios los que presentan una notable resistencia a la baja, con incrementos mensuales de precios aún muy superiores a los habituales antes de 2021.

En cuanto a las previsiones para el resto del año, la tasa general va a presentar fuertes altibajos, debido a la presencia de importantes efectos escalón en los productos energéticos –que algunos meses serán al alza y otros a la baja–, derivados de la elevada volatilidad que sus precios experimentaron el año pasado. También influirán las medidas adoptadas en relación al IVA de determinados alimentos: rebaja de la tasa aplicada al aceite de oliva al 0% en julio –en este caso el impacto sobre la inflación será imperceptible–, normalización parcial en octubre de la tasa aplicada tanto al aceite como al resto de productos que ahora disfrutan de un IVA rebajado –con un impacto sobre la tasa de inflación de en torno a 0,15 puntos–, y, en principio, normalización completa en enero de 2025 –con un impacto al alza de aproximadamente 0,35 puntos.

Asimismo, el precio del petróleo ha subido en las últimas semanas hasta el entorno de los 85 dólares, de modo que la hipótesis del escenario central de previsiones con respecto al precio de esta materia prima se ha elevado hasta dicho nivel. En dicho escenario central, y una vez incorporadas las sorpresas de los resultados de julio, así como las medidas adoptadas por el Gobierno en relación al IVA, el perfil de las previsiones y su composición por grupos se ha modificado algo, aunque la previsión para las tasas medias anuales registra escasas modificaciones.

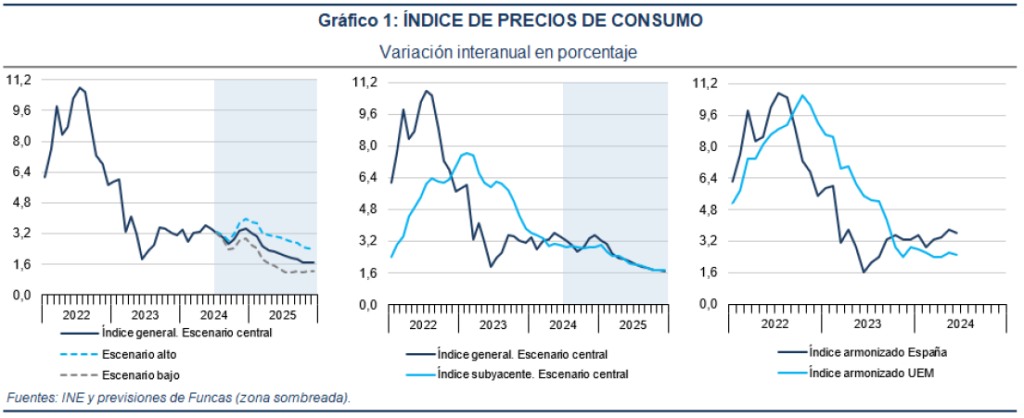

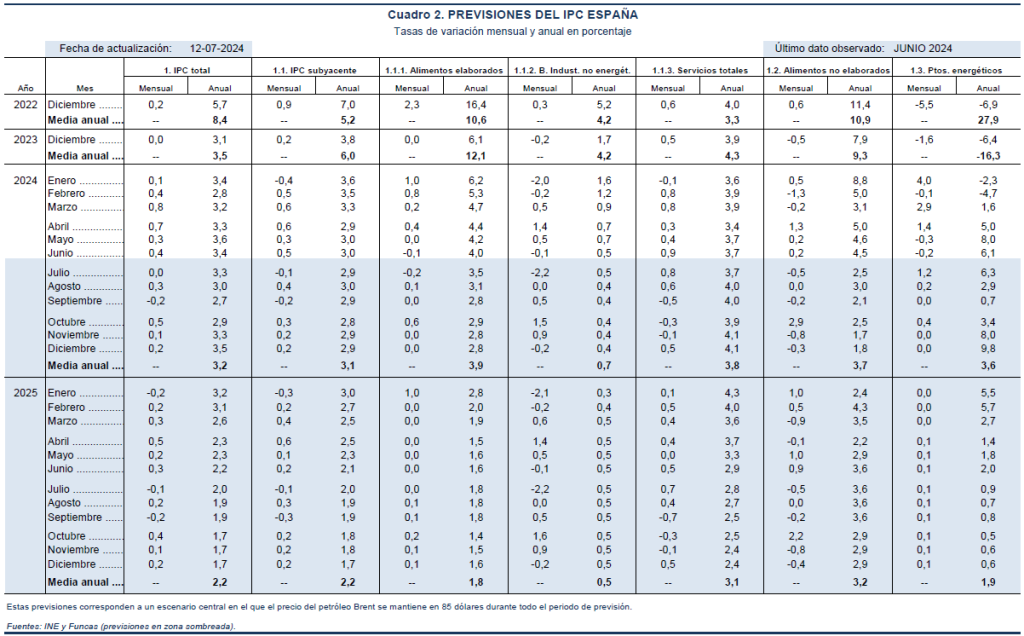

Así, la tasa media de inflación esperada para 2024 se ha revisado una décima a la baja hasta el 3,2%, con una tasa interanual en diciembre del 3,5%. También la tasa media esperada para la inflación subyacente se ha recortado una décima, hasta el 3,1%. Para 2025 las previsiones son de un 2,2% de media anual para ambas tasas, en ambos casos una décima menos que en las previsiones de junio. No será hasta mediados de dicho año cuando la inflación se sitúe en el 2%.

En un escenario alternativo en el que el petróleo se encarece hasta los 95 dólares, la tasa general sería del 3,3% de media anual este año y del 3% el año próximo. Finalmente, en un escenario en el que el crudo se abaratase hasta los 75 dólares, las tasas serían respectivamente del 3% y el 1,6%.