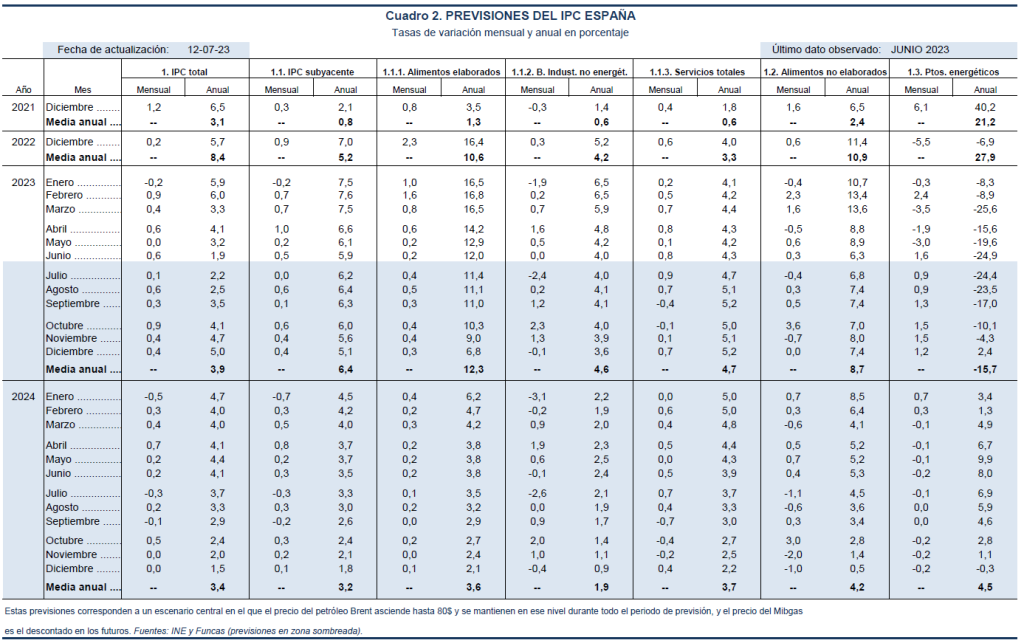

IPC junio 2023. Previsiones hasta diciembre 2024

Fecha: 12 julio 2023

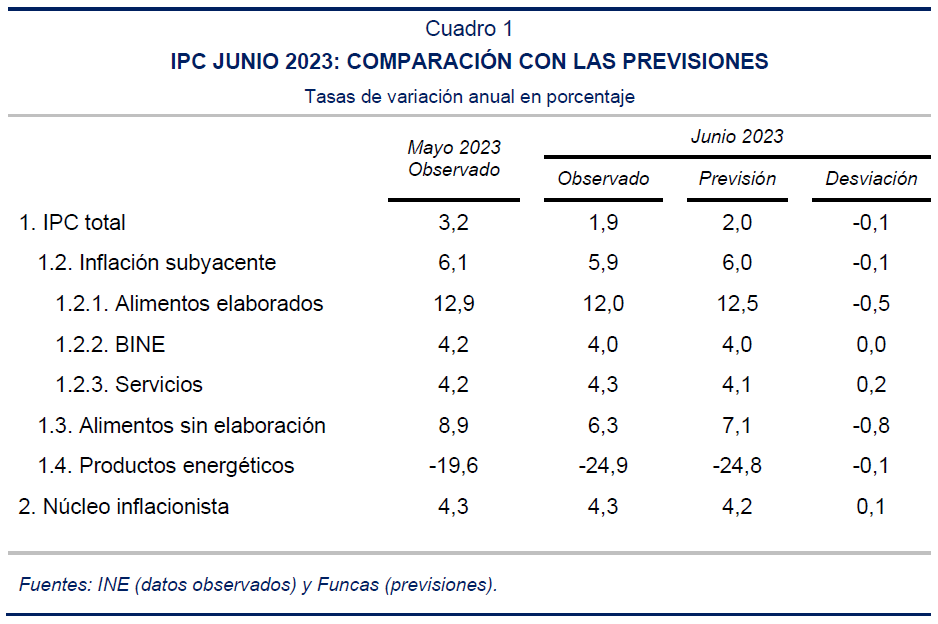

Los precios subieron en junio un 0,6%, muy por debajo del incremento del 1,9% registrado el mismo mes del año pasado, lo que ha recortado la tasa de inflación en términos interanuales en 1,3 puntos porcentuales hasta el 1,9%. Tras este dato, la inflación se sitúa por debajo del 2% por primera vez desde marzo de 2021. La tasa armonizada descendió hasta el 1,6%, frente al 5,5% registrado de media en la eurozona. La inflación subyacente se moderó hasta el 5,9%, mientras que el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, se mantuvo estable en el 4,3%.

El resultado ha sido ligeramente inferior a lo previsto, con desviaciones a la baja con respecto a lo esperado en los alimentos, y al alza en los servicios.

Los alimentos elaborados rebajaron su tasa hasta el 12%. La mayoría de los componentes de este grupo registraron bajadas en sus tasas de inflación –aunque no en sus precios–, destacando el pan y productos de panadería, la leche y la carne seca, salada o ahumada. En cambio, la inflación en el aceite de oliva continuó ascendiendo.

Respecto a los alimentos no elaborados, su tasa de inflación descendió con fuerza hasta el 6,3%, gracias fundamentalmente a la moderación de las frutas, legumbres y hortalizas –en estas últimas, además de bajar la tasa de inflación, también bajaron los precios por tercer mes consecutivo–.

En el conjunto de los alimentos, se ha observado en los últimos tres meses una importante disminución de las presiones alcistas, con subidas de los precios que, en general, se encuentran en línea con los incrementos medios registrados habitualmente en dichos meses.

En cuanto a los bienes industriales no energéticos, la tasa de inflación descendió ligeramente hasta el 4%. No obstante, este descenso obedece a un pequeño efecto escalón, ya que la subida de precios observada en junio fue en realidad más acusada de lo habitual en dicho mes, rompiendo con la tendencia favorable que se había registrado en los tres meses anteriores. Por otra parte, en los servicios no se observa ninguna señal de aminoración de las presiones inflacionistas. Las subidas de precios siguen siendo intensas y la tasa interanual se elevó hasta el 4,3%.

Finalmente, los productos energéticos subieron de precio un 1,6%, como resultado del encarecimiento de la electricidad y los combustibles. No obstante, dicho crecimiento mensual fue muy inferior al 8,7% registrado el mismo mes del año pasado, lo que ha motivado la caída de la tasa de inflación de este grupo desde el -19,6% al -24,9%.

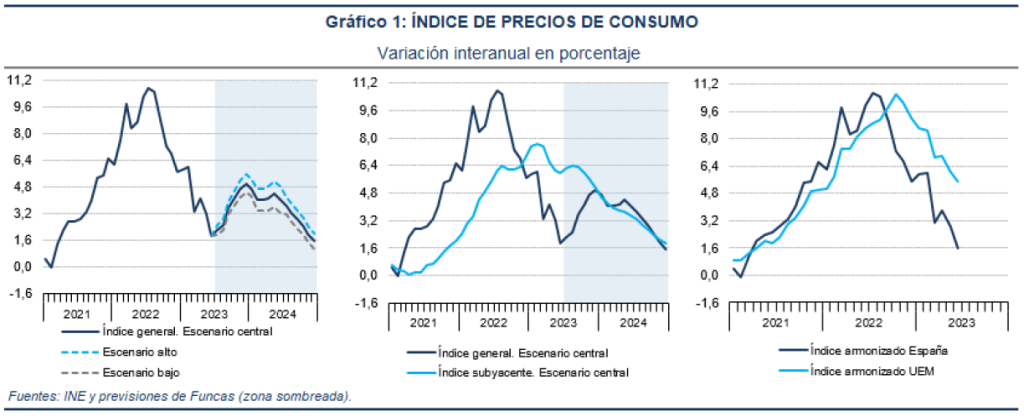

En suma, el descenso de la tasa de inflación general por debajo del 2% se ha debido fundamentalmente al efecto escalón en los productos energéticos. Se observa en los últimos meses una moderación de las presiones inflacionistas en los alimentos, tomados en su conjunto, pero un mantenimiento en los servicios, mientras que en los bienes no energéticos la tendencia no está clara.

El precio del pétroleo y del Mibgas ha experimentado escasas variaciones en las últimas semanas, de modo que se mantienen las hipótesis de partida de los escenarios de previsiones. En el escenario central, se supone un progresivo ascenso del precio del petróleo hasta los 80 dólares y la evolución del precio del Mibgas en línea con sus futuros –los cuales no se han modificado sustancialmente–. En dicho escenario, el resultado registrado en junio sería el mínimo anual, y a partir del próximo mes la tasa general retornaría a niveles superiores al 2% para converger progresivamente hacia la tasa subyacente. La previsión para la media anual se mantiene en el 3,9% este año y el 3,4% el año próximo, con tasas interanuales del 5% y del 1,5% en diciembre de 2023 y diciembre de 2024, respectivamente.

En un escenario en el que el precio del Mibgas fuera un 20% superior al descontado en los futuros, la tasa media de inflación sería del 4,1% este año y del 4% el próximo. Alternativamente, si el precio fuese un 15% inferior, las tasas medias anuales serían del 3,7% y 2,8%.

Estas previsiones no incluyen el impacto de la retirada de las medidas introducidas en respuesta a la crisis energética –como la rebaja del IVA de la electricidad y de algunos alimentos básicos y la subvención del transporte público–. Se estima que, en el momento en que se produzca dicha retirada, la tasa interanual podría ascender en torno a tres décimas porcentuales.