IPC febrero 2023. Previsiones hasta diciembre 2023

Fecha: 14 marzo 2023

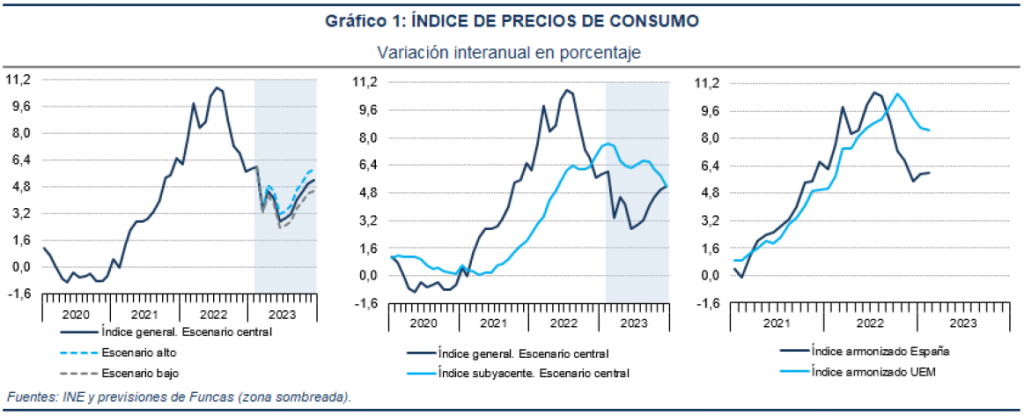

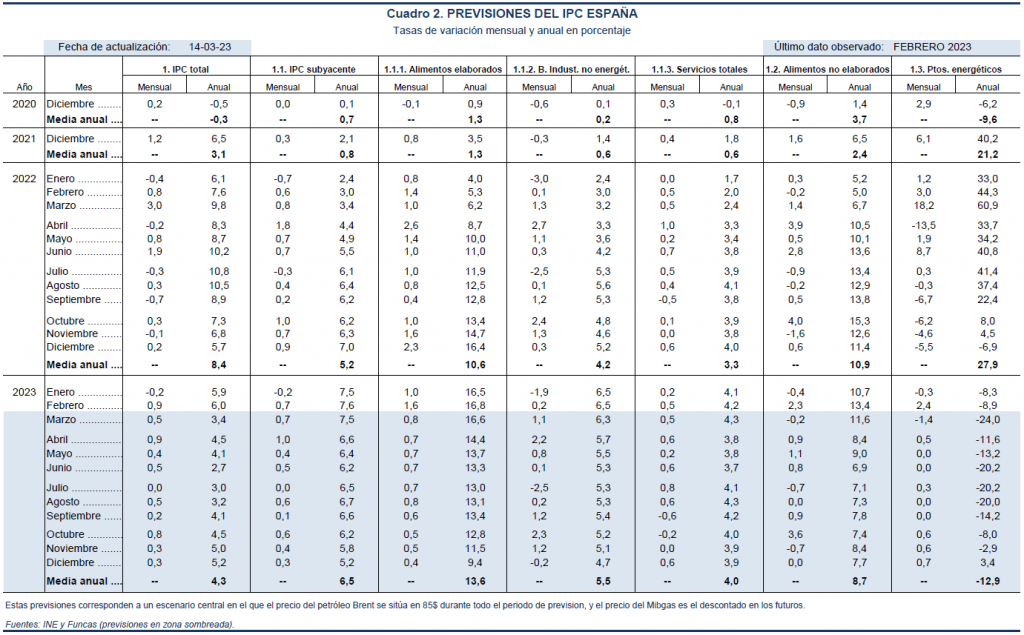

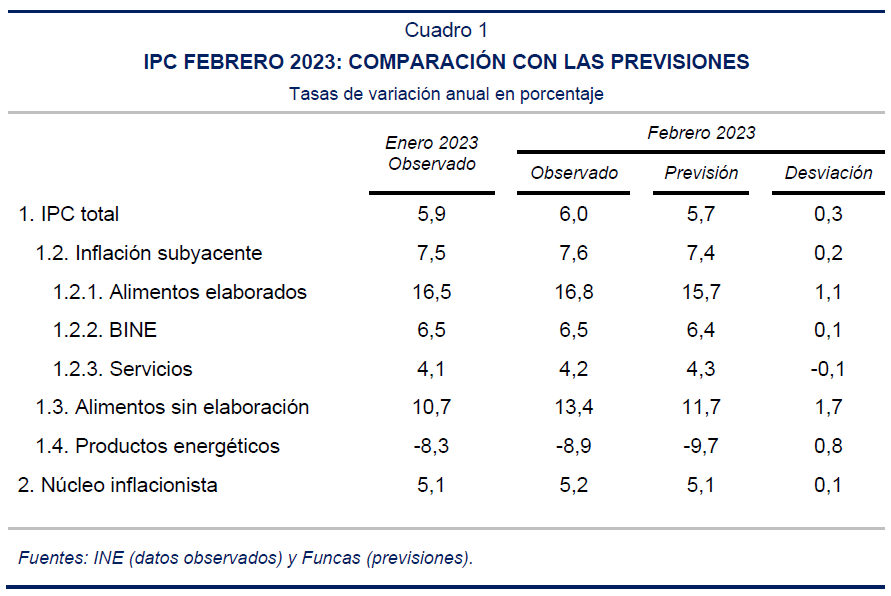

Los precios al consumo registraron en febrero un crecimiento del 0,9%, lo que elevó la tasa interanual de inflación en una décima porcentual hasta el 6%. La tasa armonizada también se situó en el 6%, lo que supone 2,5 puntos porcentuales menos que la media de la Eurozona. La inflación subyacente también aumentó una décima porcentual hasta el 7,6%, al igual que el núcleo inflacionista –que excluye todos los alimentos y los productos energéticos–, que fue del 5,2%.

El resultado fue mayor de lo esperado en prácticamente todos los componentes del IPC. Lo más destacable es que se esperaba una bajada de la inflación, tanto de la general como de la subyacente, y la dirección ha sido la contraria. Las desviaciones con respecto a las previsiones de los últimos meses ponen de manifiesto que las presiones inflacionistas son más intensas y persistentes de lo esperado.

Dentro de la inflación subyacente, la de los alimentos elaborados se ha elevado tres décimas porcentuales hasta el 16,8%, destacando el nuevo ascenso del aceite de oliva, así como de los refrescos, el grupo de carne seca, salada o ahumada y las bebidas espiritosas y licores. Los bienes industriales no energéticos han mantenido su tasa en el 6,5%, mientras que los servicios han elevado la suya hasta el 4,2%. Dentro de estos, las tasas más elevadas se encuentran en los hoteles, vuelos internacionales, paquetes turísticos internacionales, seguros de salud, servicios recreativos y deportivos y restaurantes.

Dentro de los grupos más volátiles, los alimentos no elaborados también han elevado su tasa de inflación hasta el 13,4%, empujados por las legumbres y hortalizas frescas, las frutas frescas y el pescado. En los productos energéticos, por el contrario, la inflación descendió, desde un -8,3% hasta un -8,9%, gracias a la bajada de precio de los combustibles, que ha contrarrestado el encarecimiento de la electricidad.

En suma, en el momento actual, salvo en los productos energéticos, cuya tasa de inflación se encuentra en negativo –y se está comportando con menos volatilidad que durante el pasado año–, las presiones inflacionistas son generalizadas en todos los bienes y servicios, y más intensas y persistentes de lo que se pensaba. Los alimentos son los que sufren mayores tensiones, debido a la confluencia de una serie de factores, entre los que se encuentra la desfavorable climatología sufrida el pasado año y en encarecimiento de las materias primas agrícolas registrado hasta el otoño.

El precio del petróleo se ha mantenido estable por tercer mes consecutivo en torno a 83 dólares, mientras que el del Mibgas se ha movido a la baja, y en las últimas semanas ha cotizado en torno a 47 euros por MWH. Los futuros relativos a este último prevén que siga estable hasta los dos últimos trimestres, en los que registraría un ligero repunte. En función de los resultados de la inflación de febrero y de la evolución del petróleo y de los futuros del gas, se han actualizado las previsiones para 2023.

En el escenario central se mantiene la hipótesis de que el crudo se situará en 85 dólares durante todo el año, mientras que para el precio del Mibgas se asumen los precios descontados en los mercados de futuros. La previsión para la tasa media anual del índice general se ha elevado una décima hasta el 4,3%. Para marzo se espera una bajada significativa, debido a un fuerte efecto escalón en los productos energéticos. No obstante, en abril se producirá otro efecto escalón en el sentido opuesto que volverá a elevar la tasa general. La actuación de diversos efectos escalón a lo largo del año en diferentes sentidos –favorable en los meses centrales del año y desfavorable en los meses finales–, como consecuencia de la elevada volatilidad de la energía durante 2022, supondrá que la tasa interanual prevista para diciembre sea superior a la media anual, un 5,2%. Por otra parte, la tasa media anual prevista para el índice subyacente se ha elevado desde el 6,2% hasta el 6,5%.

En un escenario en el que el precio del gas fuese un 20% superior al descontado en los futuros, la tasa general sería del 4,7%, y en un escenario alternativo en que fuera un 15% más barato, la tasa sería del 3,9%.