Previsiones económicas para España 2026-2027

Fecha: 6 de mayo de 2025

El PIB crecerá dos décimas menos por el conflicto en Oriente Medio

Tendencias recientes

La economía creció un 0,6% en el primer trimestre 2026, conforme al dato adelantado del INE. Se trata de un resultado en línea con la previsión de Funcas de febrero, que traduce una cierta desaceleración dentro de un ciclo expansivo que sigue siendo robusto, y que no refleja todavía el impacto del conflicto en Oriente Medio. El avance del PIB procedió sobre todo de la demanda interna, si bien en esta ocasión el desplome inesperado de las importaciones también contribuyó a una leve aportación del sector exterior.

El shock de precios y de materias primas que se ha generado tras el estallido de la conflagración en el Golfo Pérsico está siendo perceptible en los indicadores más recientes. La tregua pactada el 7 de abril entre EEUU e Irán supuso un cambio en el escenario bélico que se reflejó de forma inmediata en el precio del petróleo, que descendió por debajo de los 100 dólares, pero en las semanas posteriores las tensiones han regresado al estrecho de Ormuz. Irán volvió a anunciar su cierre, a lo que EEUU respondió bloqueando, a su vez, el paso de los barcos procedentes de puertos iraníes, desatando, de nuevo, el nerviosismo en los mercados. En la fecha de cierre de este documento, la cotización del petróleo para entrega inmediata se situaba de nuevo por encima de los 100 dólares, y los futuros para junio en torno a los 115 dólares.

El parón de las exportaciones de hidrocarburos, fertilizantes, productos químicos y de un amplio abanico de minerales y de componentes químicos producidos por los países del Golfo ya ha provocado una desorganización de las cadenas de suministro. Razón por la cual, el queroseno, por ejemplo, empieza a escasear, perturbando la aviación civil. Además, numerosas economías asiáticas comienzan a tener problemas de escasez de suministro y han adoptado medidas para favorecer la reducción del consumo, al tiempo que las reservas estratégicas de combustible se reducen en todo el mundo.

Incluso en un escenario relativamente optimista, en el que la circulación por el estrecho se restablece en las próximas semanas, los precios de los productos energéticos no volverán a los niveles previos al conflicto, ya que la contienda ha causado daños en la infraestructura de extracción de hidrocarburos de toda la región, lo que trae consigo una reducción de la oferta a corto plazo. El yacimiento de gas más importante del mundo, compartido por Qatar e Irán, ha sido uno de los más afectados por el cruce de proyectiles. Las hostilidades han causado también graves desperfectos en importantes complejos petroquímicos de la región y en uno de los principales oleoductos. Las instalaciones portuarias se han convertido en objetivo de guerra, y por ejemplo la isla de Kharg, placa giratoria de la exportación de bruto iraní, ha sido bombardeada.

Además de la destrucción de capacidad productiva, el conflicto ha provocado una interrupción del bombeo de hidrocarburos en las zonas que solo pueden exportar por el Golfo Pérsico, al no disponer de oleoducto como alternativa al transporte marítimo. Reanudar la producción no solo requerirá nuevas inversiones, también llevará tiempo.

Otro factor que mantendrá presionados los precios será la sobredemanda que probablemente se incorporará al mercado para reponer las reservas estratégicas consumidas durante las últimas semanas, y quizás a incrementarlas ante la situación de incertidumbre.

Por otra parte, nos asomamos a un encarecimiento duradero de las pólizas exigidas por los seguros para transitar por la zona, ya que la percepción de riesgo para la seguridad marítima tardará en desaparecer, incluso si el alto el fuego se respetara. La imposición por Irán de un peaje sobre las mercancías que circulan por el estrecho entraña un coste adicional de difícil cuantificación en el momento de escribir.

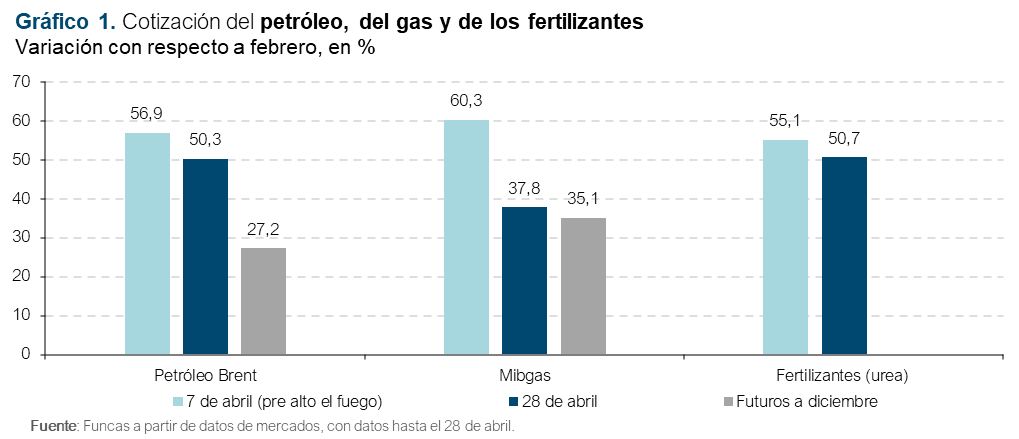

Estas secuelas, o efectos de histéresis, se perciben en los mercados a plazo de la energía, que anticipan una cotización del barril de Brent por encima de los valores anteriores al conflicto durante los próximos meses, si bien con una tendencia a la moderación. La brecha sería superior al 20 % a finales de año (gráfico 1). En el caso del gas, la tensión sería todavía más duradera: los futuros apuntan a un precio prácticamente sin cambios hasta el próximo invierno, es decir, un 35% más caro que a finales de febrero (según el mercado de futuros del Mibgas).

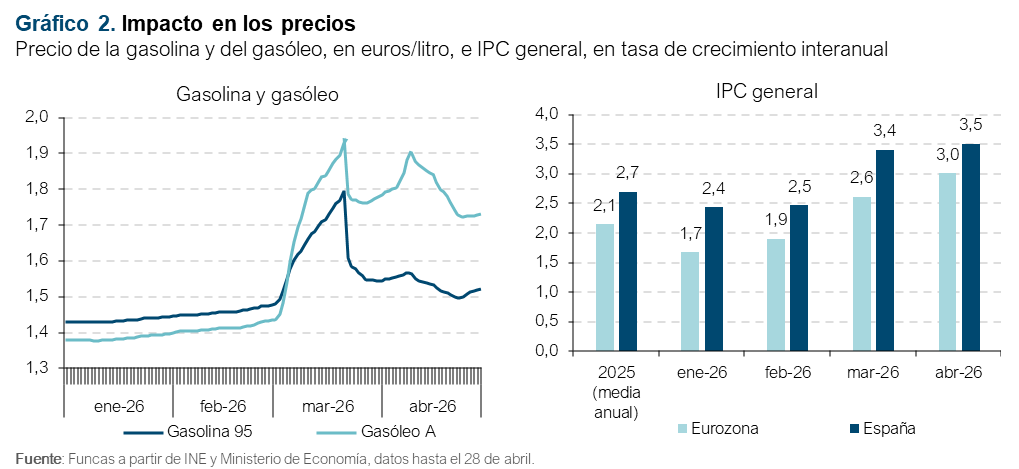

La subida de los hidrocarburos se ha repercutido en el precio final de los carburantes. Repostar gasolina es a finales de abril un 4% más caro en España, incluso tras los recortes de IVA y de impuestos especiales, y el gasóleo permanece un 20% por encima del valor medio de febrero, absorbiendo por completo dichos recortes (gráfico 2). Por otra parte, a diferencia de lo que ocurrió tras el estallido de la guerra en Ucrania, la factura de la luz no ha experimentado grandes cambios, a pesar de que el mercado mayorista marca precios de la electricidad en abril un 150% por encima de los valores medios de febrero.

La inflación fue el primer dato macroeconómico que comenzó a reflejar el shock energético, evidenciando los llamados efectos de primera ronda. El IPC armonizado español subió casi un punto porcentual en marzo hasta el 3,4% y el de la eurozona lo hizo hasta el 2,5% (gráfico 2), prolongando su ascenso en abril hasta el 3,5% y el 3% respectivamente. En los próximos meses, los alimentos podrían tomar el relevo de la energía, por la subida del transporte, de los fertilizantes y de otras materias primas necesarias a la producción agrícola.

La inflación subyacente, que se obtiene descartando la energía y los alimentos frescos, aumentó menos en comparación con los resultados de enero y febrero. No obstante, un incremento es probable en los próximos meses, a medida que los efectos de primera ronda se van filtrando a través del tejido productivo. Según el indicador PMI de gestores de compra, las empresas reportan ya una subida abrupta de los costes de los suministros, así como una mayor dificultad para obtener dichos insumos, como consecuencia de la disrupción del transporte de mercancías generada por el conflicto. El aumento de los costes se percibe tanto en las manufacturas como en los servicios, más proclives, estos últimos, a repercutirlos en los precios finales.

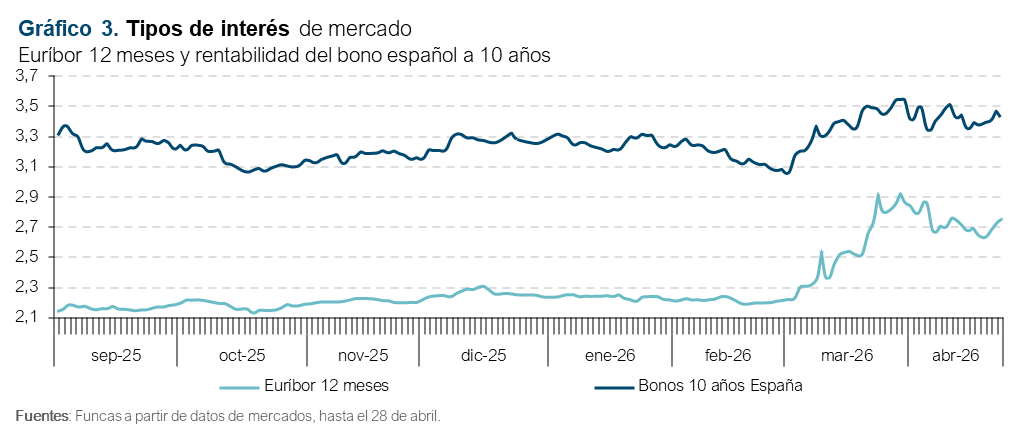

La senda de tipos de interés de mercado es coherente con este diagnóstico de un repunte notable, al tiempo que manejable, de la inflación, con riesgos limitados de desanclaje generalizado de expectativas. El Euribor a un año ha retrocedido algo desde el anuncio de la tregua, pero roza todavía el 2,7%, cinco décimas por encima de los niveles preconflicto (gráfico 3). El rendimiento del bono español a diez años también se ha incrementado, si bien menos que los tipos a corto plazo.

En cuanto a la actividad, los pocos indicadores disponibles revelan un deterioro de la coyuntura europea, pero no una recesión, al menos de momento. En España, el indicador PMI de actividad de marzo se mantiene por encima del nivel que marca la expansión, y los datos de afiliación apuntan en la misma dirección. Pero los índices de confianza registran un deterioro acusado en el mes de abril.

Previsiones para 2026-2027

Las previsiones parten del supuesto de unos precios energéticos que evolucionan en línea con los valores promedios marcados por los mercados de futuros en el último mes. Esto significa que el barril de Brent todavía cotizaría en el entorno de 80 dólares a finales de año, mientras que el precio del gas se situaría en 45 euros por MWh (mercado del Mibgas). Un retorno hasta los niveles anteriores al conflicto, es decir 70 dólares y 30 euros, respectivamente, se atisba para finales del próximo ejercicio. Otras materias primas como los fertilizantes o los polímeros seguirían una senda similar. En todo caso, la hipótesis de un shock energético y de materias primas contenido en el tiempo son consistentes con una apertura gradual del estrecho de Ormuz antes del verano.

En cuanto a la política macroeconómica, se incorporan dos subidas de tipos de interés por parte del BCE, que llevarán la facilidad de depósitos desde el 2% actual hasta el 2,5% en septiembre, referencia que se mantendría sin cambios a partir de ahí. La política fiscal, por su parte, refleja las medidas adoptadas en respuesta a la guerra de Irán, algunas de las cuales (reducción de gravámenes energéticos) se revertirían en el otoño, según el supuesto incorporado en estas previsiones. Por otra parte, el apoyo público a la inversión se mantendrá durante todo el periodo de previsión, ya que la adenda de simplificación de los fondos Next Generation conduce a una ejecución de los recursos europeos dilatada en el tiempo, más allá del plazo de agosto de este año. Las otras magnitudes presupuestarias (impuestos no energéticos y gasto corriente) evolucionarán en consonancia con la situación de prórroga que prevalece desde hace tres años.

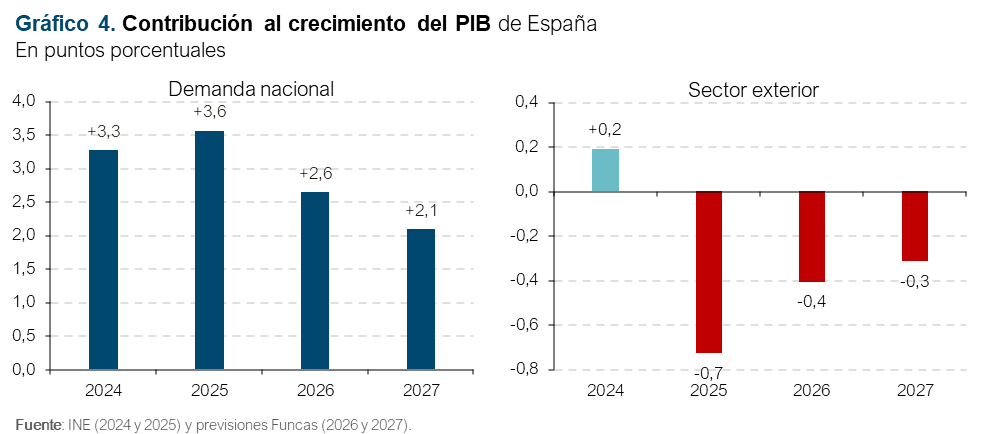

Con estos supuestos, se prevé el mantenimiento del ciclo expansivo, si bien con algo menos de vigor. El PIB crecerá un 2,2% este año, dos décimas menos que en la anterior previsión. El recorte se debe a la pérdida de fuelle de la demanda interna, cuya aportación al avance del PIB será de 2,6 puntos, cinco menos de lo previsto previamente (gráfico 4). El consumo privado será menos boyante, como consecuencia de la pérdida de poder adquisitivo que entraña el nuevo brote inflacionario. La inversión también registrará una desaceleración por la situación de incertidumbre que supone el conflicto y las disrupciones de las cadenas de suministro provocadas por la paralización del tráfico marítimo en el Golfo Pérsico.

El sector exterior detraerá cuatro décimas de PIB, una mejora de tres décimas con respecto a la previsión de febrero. El ajuste se explica por el desvío del turismo hacia países más seguros como España, ante los riesgos que supone viajar a Oriente Medio. No obstante, el fuerte encarecimiento del transporte aéreo y la cancelación de vuelos que ya ha empezado a producirse podría limitar los desplazamientos de más larga distancia, al tiempo que cabe anticipar un descenso del gasto medio por visitante. El incremento del número de turistas compensaría el debilitamiento de las exportaciones de bienes, en un contexto de estancamiento de los mercados europeos. Las importaciones, por su parte, seguirán creciendo a un ritmo elevado, particularmente las que proceden de China.

En 2027 la economía española seguirá creciendo por encima de la media europea, con un avance del PIB del 1,8%, sin cambios con respecto a la anterior previsión. Así, se mantiene el ciclo expansivo que impulsa la demanda interna, sostenida por el crecimiento poblacional, la construcción y el remanente de fondos europeos. Y la demanda externa seguirá restando actividad, en un contexto internacional complejo que seguirá lastrando la actividad en la Unión Europea, principal mercado de exportación de la economía española.

Esta pauta de crecimiento, unida al shock de precios energéticos y de materias primas importadas, traerá consigo un descenso del superávit de la cuenta por cuenta corriente, hasta el 1,8% del PIB en 2027, frente al 2,9% del ejercicio pasado. El excedente, no obstante, sigue siendo sólido tanto en términos históricos como en comparación con otras grandes economías europeas que, por otra parte, crecen a un menor ritmo.

La senda de inflación se verá alterada por el conflicto en Oriente Medio, incluso bajo la premisa de un conflicto acotado gracias al alto el fuego y a la reapertura progresiva del estrecho de Ormuz que se anticipa antes del verano, según la hipótesis expuesta más arriba. El diagnóstico es consistente con un IPC en el entorno del 3,5% hasta finales de año, lo que se traduce en un incremento del 3,3% para el conjunto del ejercicio.

La ralentización del crecimiento frenará ligeramente la senda de reducción del paro. Se crearán cerca de 650.000 puestos de trabajo durante el bienio, permitiendo un descenso de la tasa de paro hasta el 9,3% de media anual en 2027, tres décimas más que en la previsión de febrero. Por otra parte, el proceso de regularización de inmigrantes redundará en un incremento de la tasa de actividad, por la incorporación de personas en situación irregular que no buscan actualmente empleo. Dicho fenómeno de incorporación laboral ya sucedió en el episodio de reconocimiento administrativo llevado a cabo en 2005, razón por la cual se ha tenido en cuenta en esta previsión.

El paquete de medidas para reducir el impacto del conflicto en Oriente Medio alterará el proceso de contención de los desequilibrios presupuestarios. El déficit público se incrementará en dos décimas hasta el 2,6%, antes de regresar al 2,4% el año que viene, gracias a la reversión de las medidas. Al final de ese año, la deuda de las administraciones alcanzaría el 97,5% del PIB, una ratio todavía relativamente elevada.

Riesgos: escenario tensionado

La incertidumbre sigue siendo la nota dominante de un entorno internacional marcado por los conflictos geopolíticos y la transición desde un sistema multilateral basado en reglas a otro dominado por las asimetrías de poder. Así, el mayor riesgo en este momento procede de la situación en el Golfo Pérsico, cuyo impacto en el suministro de determinados productos básicos ya ha comenzado a sentirse. Si el bloqueo del tráfico marítimo por el estrecho de Ormuz persiste durante varias meses más, la escasez de combustibles conduciría a una subida más acusada del precio del petróleo y del gas, y a la interrupción de la actividad productiva, en primer lugar, en los países asiáticos, y, posteriormente, en el resto del mundo, debido a la posición que aquellos ocupan en las cadenas de producción globales, con un impacto sobre la economía mundial, y sobre la española, de magnitud mucho más elevada que la contemplada en este escenario de previsiones.

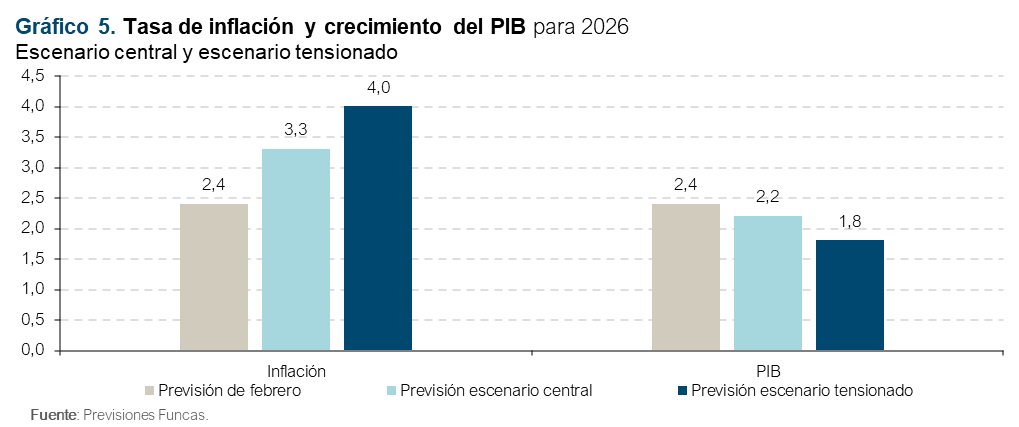

Para evidenciar este riesgo, se ha considerado un escenario alternativo en el que el precio del petróleo se mantiene en torno a 115 dólares durante todo el año. En este escenario tensionado, la tasa media de inflación sería del 4% –siete décimas más que en el escenario central– y el crecimiento del PIB se ralentizaría hasta el 1,8% –cuatro décimas menos– (gráfico 5). Así, la economía española apenas crecería en la segunda parte del año, y la europea bordearía la recesión.

Además del riesgo que entrañaría un tensionamiento persistente de los precios energéticos, es posible que la sensación de inseguridad e incertidumbre que ha generado el convulso contexto geopolítico actual tenga un impacto más duradero en las decisiones de ahorro precautorio e inversión a escala global, lo que conduciría a menores ritmos de crecimiento.

Por otra parte, en este escenario de previsiones, y en línea con la positiva evolución reciente de las reservas hoteleras, se prevé que se produzca un efecto de desvío de los flujos turísticos hacia España por ser un destino seguro y más cercano. Pero este efecto podría ser menor de lo esperado, si fuese contrarrestado por un descenso general de los flujos turísticos globales ante el encarecimiento de los viajes en avión, o por el deseo por parte de los hogares de contener gastos por precaución ante la situación de incertidumbre o por el encarecimiento general de la cesta de la compra.

Con todo, parece poco probable que los efectos de primera ronda, inevitables, desemboquen en un brote inflacionario de magnitud similar al que se desató hace cuatro años, cuando el shock de oferta coincidió con una demanda boyante, sostenida por el sobre ahorro acumulado por los hogares durante la pandemia. En esta ocasión, la presión de la demanda es menor, incluso en una economía en expansión como la española.

Cuadro 1. Previsiones económicas para España 2026-2027

Variación anual en porcentaje, salvo indicación en contrario| Media 2014-2019 | Media 2020-2022 | Media 2023-2025 | 2025 | 2026 | 2027 | 2026 | 2027 | |

|---|---|---|---|---|---|---|---|---|

| PIB y agregados, precios constantes | ||||||||

| PIB | 2,6 | 0,4 | 2,9 | 2,8 | 2,2 | 1,8 | -0,2 | 0,0 |

| Consumo final hogares e ISFLSH | 2,2 | -0,4 | 2,7 | 3,4 | 2,6 | 1,9 | -0,2 | -0,2 |

| Consumo final administraciones públicas | 1,2 | 2,6 | 3,3 | 2,4 | 1,6 | 1,5 | 0,0 | 0,0 |

| Formación bruta de capital fijo | 5,0 | -0,9 | 5,1 | 5,8 | 4,6 | 3,4 | -1,0 | 0,0 |

| Construcción | 5,2 | -1,5 | 4,9 | 5,2 | 4,8 | 4,4 | -1,3 | 0,0 |

| Equipo y otros productos | 4,7 | -0,2 | 5,3 | 6,5 | 4,3 | 2,2 | -0,8 | 0,0 |

| Exportación bienes y servicios | 4,0 | 1,1 | 3,0 | 3,6 | 0,4 | 1,9 | -1,4 | 0,0 |

| Importación bienes y servicios | 4,4 | 1,7 | 3,0 | 6,2 | 1,7 | 3,0 | -2,5 | -0,2 |

| Demanda nacional (aportación en puntos porcentuales) | 2,6 | 0,5 | 2,8 | 3,6 | 2,6 | 2,1 | -0,5 | -0,1 |

| Saldo exterior (aportación en puntos porcentuales) | 0,0 | -0,1 | 0,1 | -0,7 | -0,4 | -0,3 | 0,3 | 0,1 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | -- | 1687,2 | 1776,0 | 1852,1 | -- | -- |

| - % variación | 3,4 | 4,5 | 7,6 | 5,8 | 5,3 | 4,3 | 0,4 | 0,4 |

| Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,8 | 2,8 | 6,1 | 2,9 | 3,0 | 2,5 | 0,5 | 0,4 |

| Deflactor del consumo de los hogares | 0,7 | 2,9 | 5,7 | 2,8 | 3,3 | 2,4 | 0,8 | 0,3 |

| Remuneración por asalariado e.t.c | 1,2 | 3,4 | 4,6 | 4,3 | 3,0 | 2,6 | 0,0 | 0,0 |

| Empleo (EPA) | 2,4 | 1,3 | 2,6 | 2,6 | 2,0 | 1,4 | -0,3 | 0,1 |

| Tasa de paro (EPA, % de la pob. activa) | 18,8 | 14,5 | 11,3 | 10,5 | 9,9 | 9,3 | 0,4 | 0,3 |

| Equilibrios financieros (porcentaje del PIB) | ||||||||

| Tasa de ahorro nacional | 21,9 | 22,4 | 24,2 | 24,3 | 24,2 | 23,9 | -0,2 | -0,5 |

| Tasa de inversión nacional | 19,6 | 21,7 | 21,2 | 21,4 | 21,8 | 22,1 | -0,4 | -0,4 |

| Saldo cta. cte. frente al resto del mundo | 2,3 | 0,7 | 2,9 | 2,9 | 2,4 | 1,8 | 0,1 | -0,2 |

| Cap. (+) o nec. (-) de financiación de la nación | 2,7 | 1,4 | 4,0 | 4,0 | 3,4 | 2,3 | 0,2 | 0,0 |

| Cap. (+) o nec. (-) de financiación de las AA.PP. | -4,0 | -7,0 | -3,0 | -2,4 | -2,6 | -2,4 | -0,3 | -0,2 |

| Deuda pública según PDE | 101,3 | 114,8 | 102,5 | 100,7 | 98,7 | 97,5 | -0,1 | -0,3 |

| Otras variables | ||||||||

| PIB real per cápita | 2,4 | -0,1 | 1,8 | 1,8 | 1,4 | 1,3 | -0,1 | 0,0 |

| PIB Eurozona | 2,0 | 1,1 | 1,1 | 1,5 | 1,0 | 1,2 | -0,3 | -0,2 |

| Tasa de ahorro hogares (% de la RDB) | 7,2 | 13,6 | 12,1 | 12,0 | 10,9 | 10,6 | -0,6 | -0,4 |

| Deuda bruta hogares (% de la RDB) | 100,5 | 86,9 | 70,1 | 67,9 | 66,7 | 65,4 | 0,1 | -0,2 |

| Deuda bruta consolidada soc. no financieras (% PIB) | 84,7 | 82,4 | 65,5 | 62,6 | 59,4 | 57,0 | 0,0 | -1,4 |

| EURIBOR 12 meses (% media anual) | 0,01 | 0,10 | 3,12 | 2,22 | 2,70 | 2,50 | 0,50 | 0,30 |

| Rendimiento deuda pública 10 años (% media anual) | 1,58 | 0,97 | 3,28 | 3,22 | 3,50 | 3,50 | 0,20 | 0,20 |

[a] Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

Fuentes: 2014-2025: INE y BE; Previsiones 2026-2027: Funcas.