Panel de previsiones de la economía española

ENERO 2026

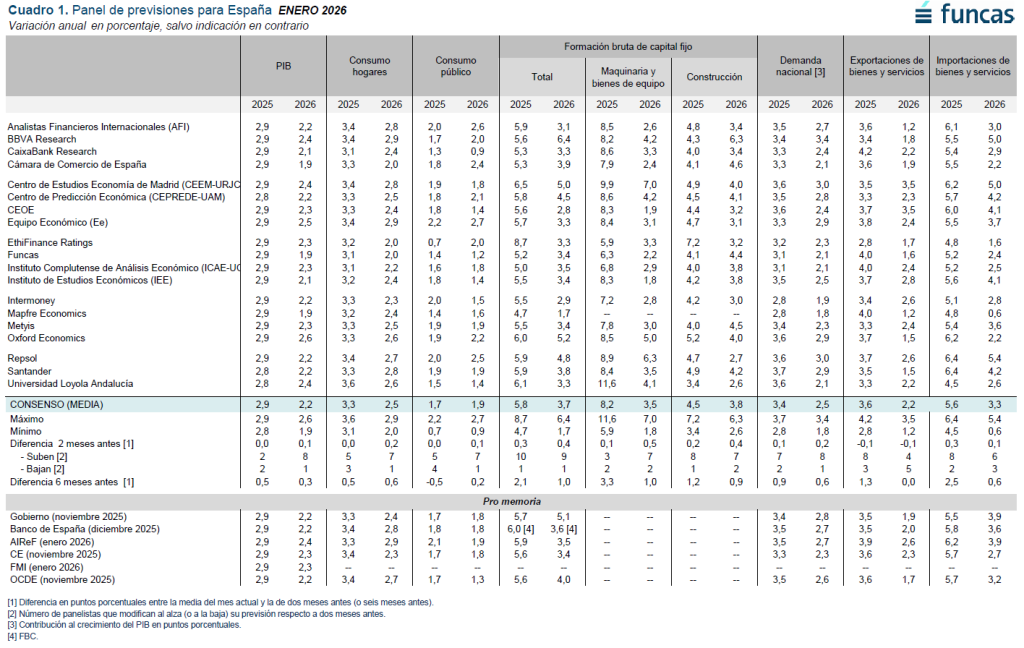

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

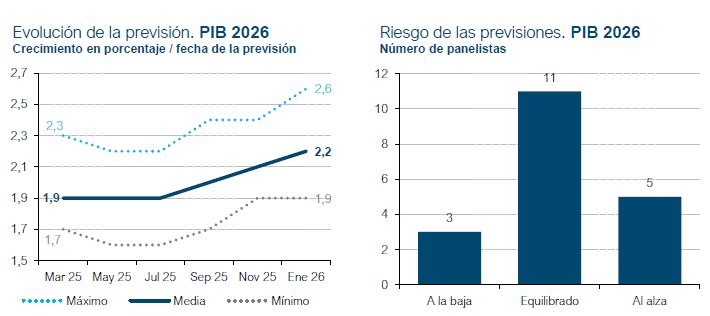

El crecimiento del PIB se revisa al alza hasta el 2,2% en 2026

Crecimiento en 2025

Se estima que el PIB creció un 2,9% en 2025

Según el consenso de analistas, el PIB creció un 2,9% en 2025, tal y como adelantó el Panel de noviembre. La demanda nacional habría aportado 3,4 puntos porcentuales al crecimiento del PIB (una décima más de lo esperado en el anterior consenso) y el sector exterior restaría cinco décimas, frente a -0,4 puntos en el Panel de noviembre. Se revisa al alza la estimación de la inversión y de sus principales componentes, mientras que se mantiene la del consumo público y la del privado. Respecto al sector exterior, se espera una décima menos de crecimiento en las exportaciones, mientras que en las importaciones se prevé un avance de tres décimas más respecto al anterior Panel (cuadro 1).

Crecimiento en 2026

La previsión para 2026 se eleva una décima hasta el 2,2%

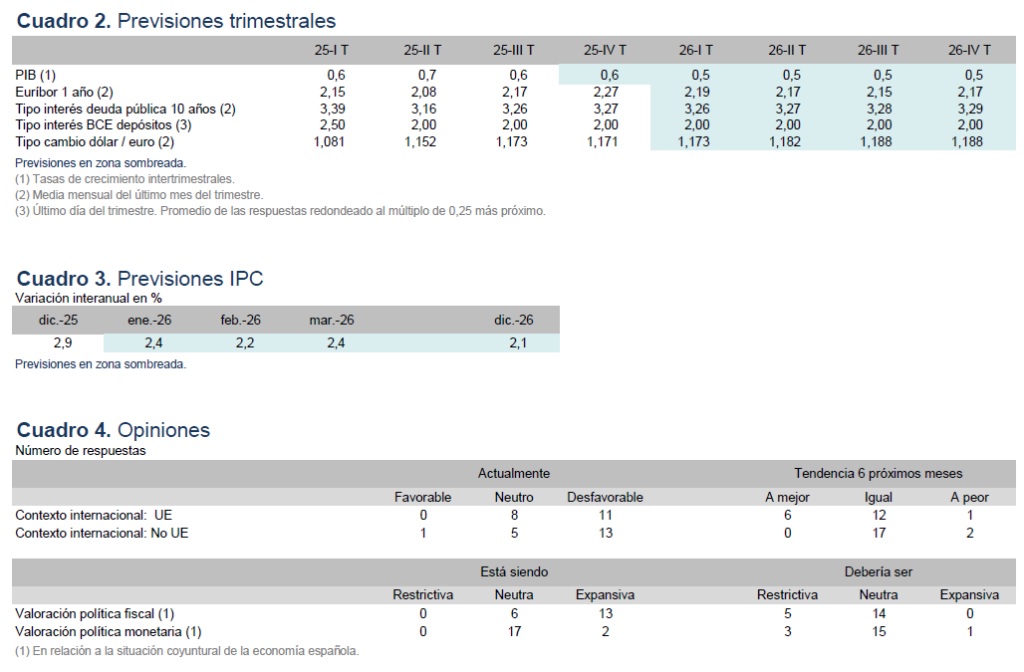

La previsión de consenso para el crecimiento del PIB en 2026 se eleva una décima hasta el 2,2%, cifra que se sitúa en línea con las del Gobierno y otros organismos, salvo Airef, quien sitúa la suya en el 2,4% (cuadro 1). Respecto al perfil trimestral, se espera un avance de en torno al 0,5% para todos los trimestres de 2026, sin cambios con respecto al anterior Panel (cuadro 2).

Para el conjunto del año, la demanda nacional aportará 2,5 puntos porcentuales al crecimiento del PIB –dos décimas más respecto a la anterior previsión de consenso–, mientras que el sector exterior restará tres décimas. La desaceleración en relación a 2025 procederá de la inversión (sobre todo de maquinaria y bienes de equipo) y, en menor medida, del consumo de los hogares. El consumo público, por su parte, mostrará algo más de vigor y en cuanto al sector exterior, si bien continuará drenando crecimiento, será en menor medida que en 2025 (cuadro 1).

En cuanto a la valoración del riesgo por parte de los panelistas respecto a su previsión para 2026, hay una mayoría de 11 panelistas, que cree que es equilibrado (misma probabilidad de incumplimiento al alza que a la baja), mientras que 5 consideran que el riesgo es al alza y 3 a la baja.

Inflación

Se revisa al alza la previsión de inflación para 2026

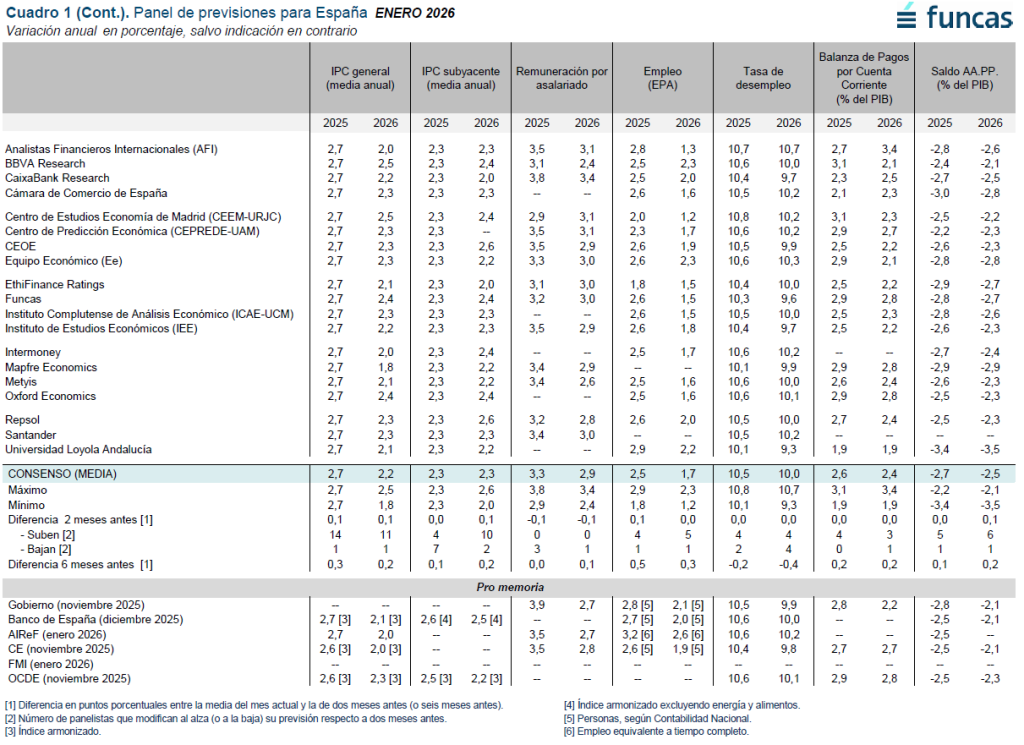

Tras alcanzar su máximo anual del 3,1% en octubre, la tasa de inflación general descendió hasta terminar el año en un 2,9% en diciembre, con una tasa media anual del 2,7%. La inflación subyacente se aceleró en la segunda mitad del año desde el 2,2% en junio hasta cerrar el año con un 2,6% en diciembre, y con una media anual del 2,3%. Como se viene mencionando en anteriores ocasiones, los alimentos y servicios continúan registrando tasas elevadas de inflación, con una importante resistencia a moderarse.

La previsión para la tasa media del índice general para 2026 se eleva una décima hasta el 2,2%, y su tasa interanual de diciembre sería del 2,1%. En cuanto a la inflación subyacente, también se ha elevado la previsión en una décima hasta el 2,3% (cuadros 1 y 3).

Mercado laboral

La tasa de paro se reducirá hasta el 10% en 2026

Según las cifras de afiliación a la Seguridad Social, la creación de empleo en el cuarto trimestre fue similar a la de los tres primeros trimestres del año. En el conjunto de 2025, los afiliados crecieron en prácticamente medio millón, cifra similar a la registrada en el año anterior.

La estimación de consenso de crecimiento del empleo en términos de EPA en 2025 es del 2,5% –una décima más respecto al anterior consenso–, y para 2026 se prevé un crecimiento del 1,7% –igual que en el Panel de noviembre–. La productividad y los Costes Laborales Unitarios (CLU) se calculan en este caso a partir de las previsiones del PIB, de las remuneraciones salariales y del empleo en términos de EPA. El crecimiento de la primera sería del 0,4% en 2025 y del 0,5% 2026, mientras que los CLU habrían avanzado un 2,9% el año pasado, y crecerían un 2,4% en el próximo ejercicio.

La tasa de desempleo media anual se habría situado, según el consenso, en el 10,5% en 2025, y se reduciría cinco décimas hasta el 10% en 2026 (cuadro 1).

Balanza de pagos

La balanza por cuenta corriente registra un máximo por servicios y rentas

La Balanza de Pagos por cuenta corriente registró un saldo positivo hasta octubre de 46.709 millones de euros, siendo esta la mejor cifra para este periodo de la serie histórica. Este buen dato es debido a que el ligero empeoramiento de la balanza de bienes es más que compensado por el sólido superávit de los servicios y la reducción del déficit en la balanza de rentas primarias y secundarias.

La estimación de consenso apunta a un superávit del 2,6% del PIB para 2025 y del 2,4% para 2026, ambas sin cambios respecto a la anterior previsión de consenso (cuadro 1).

Déficit público

El déficit público se situaría en el 2,5% en 2026

Las administraciones públicas, excluyendo corporaciones locales, registraron hasta octubre un déficit de 10.246 millones de euros, frente a 15.275 millones en el mismo periodo del año anterior. La recaudación impositiva crece a un ritmo similar al del mismo periodo del año anterior, aunque con una aceleración en el IVA y otros impuestos indirectos por la reversión de medidas de bajada aplicadas en años previos. Las cotizaciones sociales, por su parte, registran una cierta desaceleración en su ritmo de crecimiento.

El consenso de analistas espera un déficit del 2,7% para 2025, igual que en el anterior Panel, y revisa a la baja en una décima el saldo negativo previsto de las cuentas públicas en 2026 hasta el 2,5%. Esta última cifra es superior a las contempladas por organismos nacionales como el Gobierno, Banco de España o AIReF y por organismos internacionales como la OCDE o la Comisión Europea (cuadro 1).

Contexto internacional

La economía europea está siendo la más perjudicada por las incertidumbres globales

Persiste el clima de incertidumbre sobre el devenir de la economía mundial, en un contexto marcado por la transición desde un sistema multilateral basado en reglas a otro dominado por las asimetrías de poder. El conflicto en torno a Groenlandia es el episodio más reciente de este clima, que podría derivar en nuevas amenazas para el comercio y para las relaciones transatlánticas en general. Hoy por hoy, la Unión Europea no ha logrado consensuar una estrategia que le permita contrarrestar el vaivén de iniciativas del ejecutivo de EE UU. Además, los avances en materia de fortalecimiento del mercado único son limitados frente a la magnitud de los desafíos globales, a tenor del diagnóstico establecido por Mario Draghi en su informe sobre la competitividad europea.

En sus previsiones de enero, el FMI califica de “resiliente” el comportamiento de la economía mundial ante las distintas perturbaciones, y vaticina un crecimiento del 3,3% para este año (lo mismo que en los dos ejercicios anteriores). La eurozona, sin embargo, seguiría creciendo a un ritmo reducido del 1,3%, contrastando con el 2,4% de EE UU. Un potente factor diferencial que dinamiza la economía norteamericana procede de la inversión, particularmente la que emana de los sectores asociados a la IA. No obstante, las vicisitudes geopolíticas, el retroceso del sistema multilateral y el estallido de una hipotética burbuja tecnológica son vistos como factores de riesgo por los expertos del Fondo.

Pese a resiliencia de la economía global detectada por el FMI, los panelistas tienden a considerar que las incertidumbres internacionales prevalecerán (cuadro 4). Son 11 los analistas que estiman que el contexto está siendo desfavorable en la UE, y 13 opinan lo mismo en relación a la situación global –valoraciones que revelan un pesimismo ligeramente menos acusado que en el anterior Panel–. La opinión mayoritaria es que el entorno europeo y el global seguirán siendo adversos en el corto plazo.

Tipos de interés

Las perspectivas de un nuevo recorte de tipos de interés se han alejado

La inflación se ha estabilizado o está convergiendo hacia los objetivos en las principales economías avanzadas, pero a diferentes velocidades y en un entorno de incertidumbre que complica la tarea de la política monetaria. La elevación de los aranceles interrumpió el proceso de desinflación en EE.UU., si bien una relajación de las presiones de las tarifas sobre los precios es perceptible en los últimos meses. En la eurozona, el IPC total se sitúa ya en valores próximos al 2%, mientras que el índice subyacente converge gradualmente hacia ese umbral.

De cara al futuro, la evolución de la inflación depende de factores complejos como la influencia de las lógicas mercantilistas en el precio de los minerales críticos, el impacto de la IA, o la reacción de los mercados financieros a las presiones políticas sobre la independencia de los bancos centrales –unas presiones que guardan paralelismo con las crecientes necesidades de financiación del Tesoro norteamericano–. Ante la persistencia de riesgos, al alza como a la baja, tanto la Reserva Federal como el BCE han optado por mantener sus tipos de interés.

En la misma línea, la previsión de consenso apunta a una facilidad de depósitos del BCE estable del 2% durante el periodo de previsión, sin cambios con respecto a la anterior valoración (cuadro 2). El Euribor se ha revisado ligeramente al alza, en un contexto marcado por la incertidumbre, hasta el 2,17% a finales de año (12 puntos básicos más que en la previsión de noviembre).

Ante el nivel elevado de la deuda pública global y las perspectivas fiscales poco alentadoras de algunas de las principales economías avanzadas, los tipos de interés de los bonos con vencimientos a largo plazo cotizan significativamente por encima de las referencias marcadas por los bancos centrales. La previsión de consenso para el rendimiento de los bonos españoles a diez años se sitúa en el entorno del 3,3% hasta finales de año, sin cambios relevantes con respecto al anterior pronóstico (cuadro 2).

Mercado de divisas

Volatilidad de la cotización del dólar frente al euro, por las incertidumbres globales

Los mercados de divisas son particularmente sensibles a las incertidumbres globales. Tras la apreciación del dólar frente al euro registrada en el último mes, la tendencia se ha revertido como consecuencia de la crisis diplomática generada en torno a Groenlandia y de las medidas que podría adoptar Europa en represalia a las amenazas de anexión proferidas por el Presidente Trump. Esta circunstancia, en constante evolución, no ha podido ser integrada por los panelistas (algunos eventos son posteriores a la realización de la encuesta que sustenta este Panel). De momento, el pronóstico de consenso apunta a una ligera tendencia a la apreciación del euro, hasta cerca de 1,19 dólares a finales de 2026, un poco por encima del valor anticipado en noviembre (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

La política fiscal debería ser menos expansiva

El diagnóstico que se deriva del Panel es que el crecimiento de la economía española es lo suficientemente robusto para no necesitar un estímulo adicional por parte de la política fiscal. Según una mayoría de panelistas, los presupuestos están siendo expansivos, cuando deberían ser neutros, es decir, no aportar un impulso coyuntural. En cuanto a la política monetaria, la percepción es de mayor sintonía con el ciclo expansivo: el consenso es que esta política está siendo neutra, como lo requiere actualmente la economía española (cuadro 4).