Unión Europea de ahorro e inversión: agenda y retos

Análisis OFT – 20 / 2026

Fecha: 19 mayo 2026

| LAS CLAVES La Unión Europea de Ahorro e Inversión (SIU, por sus siglas en inglés) busca canalizar el ahorro privado hacia inversiones productivas, fomentando educación financiera y apoyando sectores estratégicos como energía, defensa e inteligencia artificial. Se busca integrar el mercado de capitales europeo mediante una mayor armonización regulatoria y refuerzo de las iniciativas ESMA. Además, aborda la implementación de normas comunes de insolvencia y mayor transparencia, junto con una mayor digitalización financiera y regulación de criptoactivos para mejorar la competitividad y el acceso a financiación. La implementación de la SIU enfrenta retos como la baja y desigual educación financiera en Europa, que limita el uso de instrumentos sofisticados y mantiene la preferencia por productos financieros más simples y de menor rentabilidad. La fragmentación de los mercados de capitales y la lenta transformación del ahorro de los hogares dificultan la integración financiera, aunque recientemente se observa una tendencia gradual hacia mayor diversificación y mayor exposición a activos de mercado. |

El proyecto de la Unión Europea de Ahorro e Inversión

Con el fin de fortalecer la economía europea a través de una mejor conexión entre el ahorro de los ciudadanos y las necesidades de inversión de empresas, infraestructuras y proyectos estratégicos nace la propuesta de la Unión Europea de Ahorro e Inversión (SIU, por sus siglas en inglés), impulsada por la Comisión Europea. Su objetivo principal es movilizar el ahorro privado hacia inversiones productivas que impulsen el crecimiento económico, la innovación y la transición ecológica y digital. Para ello, es clave profundizar en la integración de los mercados financieros europeos, facilitando que las empresas puedan obtener financiación en cualquier Estado miembro con menos barreras regulatorias y administrativas. Además, se busca ofrecer a los ciudadanos más oportunidades de inversión, fomentando la circulación de productos financieros paneuropeos así como una mayor educación financiera. La iniciativa se apoya también en la necesidad de financiar sectores estratégicos como la energía, la defensa o la inteligencia artificial. Entre las medidas que se debaten en la actualidad se incluyen la armonización de normas financieras, la creación de incentivos fiscales para fomentar la inversión y el impulso de fondos europeos de capital riesgo.

Avances en el proyecto de la SIU

El objetivo de la SIU se centra en reducir la fragmentación entre los sistemas financieros nacionales y avanzar hacia un auténtico mercado único de capitales europeo. Es por ello que, en primer término y tal y como recoge la Tabla 1, las medidas propuestas buscan armonizar normas de funcionamiento, supervisión y transparencia para facilitar las inversiones transfronterizas y mejorar el acceso de las empresas europeas a financiación. Entre los principales elementos destaca el refuerzo de las competencias de la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés), con el objetivo de establecer criterios comunes de supervisión, coordinar mejor a los supervisores nacionales y evitar diferencias regulatorias entre países. Asimismo, se incluyen reformas destinadas a simplificar los requisitos de cotización en bolsa mediante la denominada Listing Act, reduciendo cargas administrativas para pequeñas y medianas empresas y facilitando su acceso a los mercados de capitales. La creación de mecanismos para la compensación y liquidación de operaciones financieras es otro de los impulsos al proyecto, así como las normas comunes sobre insolvencia, protección de inversores y circulación de productos financieros paneuropeos. La transparencia de la información financiera y la mejor protección del inversor minorista, especialmente en relación con costes, comisiones y conflictos de interés en productos de inversión, constituyen ejes básicos de actuación. Paralelamente, se están desarrollando iniciativas relacionadas con la digitalización financiera, incluyendo la regulación de mercados de criptoactivos y sistemas de datos financieros abiertos, con el propósito de modernizar la infraestructura financiera europea y aumentar la competitividad frente a otros mercados internacionales.

Tabla 1. Medidas y normativas para la SIU

| Medida / normativa | Objetivo principal | Estado actual |

| Refuerzo de ESMA | Unificar la supervisión financiera europea | En negociación y ampliación progresiva |

| Listing Act | Facilitar la salida a bolsa de empresas europeas | Aprobación e implementación gradual |

| ELTIF 2.0 | Impulsar inversión a largo plazo | En aplicación |

| Retail Investment Strategy | Proteger al inversor minorista | En tramitación legislativa |

| PEPP (Producto Paneuropeo de Pensiones Individuales) | Fomentar el ahorro privado para jubilación | Implantación limitada |

| Unión de Mercados de Capitales | Crear un mercado financiero único europeo | Desarrollo continuo |

| Reforma de compensación y liquidación financiera | Mejorar eficiencia y estabilidad financiera | En aplicación parcial |

| MiCA (Markets in Crypto-Assets Regulation) | Regular mercados de criptoactivos | Entrada en vigor progresiva |

| Finanzas digitales y Open Finance | Modernizar el sistema financiero europeo | Fase de implementación |

| Simplificación de acceso a financiación para PYMEs | Aumentar competitividad empresarial | Desarrollo legislativo y regulatorio |

Fuente: IberPay y elaboración propia[1]

Retos pendientes para la SIU

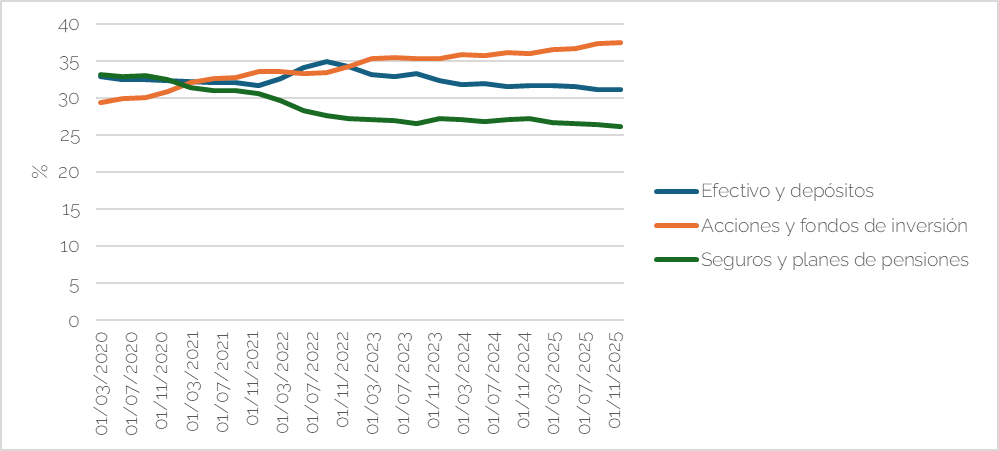

A pesar de los esfuerzos actuales, la implementación de la SIU sigue enfrentando retos estructurales relevantes. En primer lugar, la educación financiera de los hogares continúa siendo desigual entre países y grupos sociales, lo que limita la capacidad de muchas familias para comprender y utilizar instrumentos de inversión más sofisticados. De acuerdo con los últimos datos del Eurobarómetro[2], solo el 18% de los ciudadanos de la UE presenta un nivel alto de alfabetización financiera, mientras que un 64% se sitúa en niveles intermedios y un 18% en niveles bajos. Estas diferencias se traducen, por lo general, en una preferencia generalizada por productos financieros percibidos como simples y líquidos, como los depósitos bancarios, incluso cuando ofrecen menor rentabilidad en el largo plazo. En segundo lugar, la fragmentación de los mercados de capitales europeos sigue siendo un factor significativo. Las diferencias aún existentes en regulación, fiscalidad y supervisión entre Estados miembros dificultan la consolidación de un mercado verdaderamente integrado, lo que reduce la eficiencia en la canalización del ahorro hacia la inversión productiva. Adicionalmente, la transformación de la estructura de ahorro de los hogares —pieza clave para el desarrollo de la futura SIU— avanza de forma gradual. En este sentido, los datos del BCE reflejados en el Gráfico 1 muestran una ligera reducción del peso de los depósitos y el efectivo en el ahorro de las familias, pasando desde niveles cercanos al 33% en 2020 hasta alrededor del 31% en 2025, así como un leve descenso en el ámbito de los seguros y planes de pensiones. En contraste, las acciones y participaciones en fondos de inversión muestran una tendencia de crecimiento sostenido, superando el 37% en la actualidad. Por tanto, si bien es cierto que aún persisten hábitos de ahorro conservadores en la estructura del ahorro de las familias europeas, se aprecia una tendencia gradual hacia una mayor exposición a activos de mercado y una progresiva diversificación del ahorro, lo cual será determinante para la verdadera implementación del proyecto de la SIU.

Gráfico 1. Estructura del ahorro financiero de los hogares europeos en el período 2020-2025 (% activos financieros totales)

Fuente: BCE y elaboración propia.

[1] En ambos gráficos, la coma (,) hace referencia al indicador de miles y el punto (.) es el indicador de decimales.

[2] Datos disponibles en https://europa.eu/eurobarometer/surveys/detail/2953