La relevancia de los fondos monetarios entre los ahorradores españoles

Análisis OFT – 6 / 2024

Fecha: 19 noviembre 2024

| LAS CLAVES En los dos últimos años, los fondos monetarios han ido ganando relevancia como alternativa de ahorro para muchos españoles frente a otros productos tradicionales como los depósitos bancarios a plazo fijo. En junio de 2024, los fondos monetarios superaron los 18.000 millones de euros en patrimonio gestionado. En el último año, han incrementado más del doble los activos gestionados. Las sucesivas subidas de tipos oficiales acometidas por el BCE desde el verano de 2022 han tenido un mayor impacto en la rentabilidad de los fondos monetarios que en los depósitos bancarios, lo que explica en parte, el mayor atractivo que han tenido estos fondos de inversión en los últimos años. En todo caso, esos fondos son también generalmente comercializados por los bancos. Sin embargo, esta tendencia puede empezar a revertirse en el corto plazo ante las recientes bajadas de tipos de interés del BCE de septiembre y octubre de 2024 y las que previsiblemente quedan por producirse. |

Los fondos monetarios: una alternativa de ahorro

Los fondos monetarios se configuran como instrumentos de inversión colectiva que invierten principalmente en activos de renta fija a corto plazo, como letras del tesoro, bonos, y otros valores de deuda pública y privada de bajo riesgo. Estos fondos pretenden ofrecer una rentabilidad estable y una alta liquidez, permitiendo que los inversores puedan disponer de su dinero rápidamente y con una menor exposición a la volatilidad del mercado. En los últimos años, en un contexto de normalización monetaria tras un largo período de tipos muy bajos, este tipo de producto financiero ha ido ganando relevancia como alternativa de ahorro para muchos españoles frente a otros productos tradicionales como los depósitos bancarios a plazo fijo. En todo caso, se trata de productos que también son comercializados por los bancos en gran medida.

Crecimiento de los fondos monetarios en España

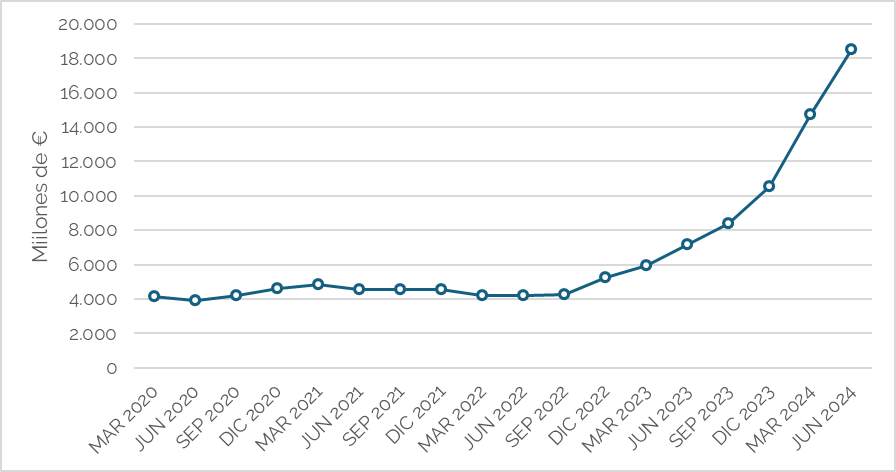

El gráfico 1 muestra la evolución de los activos gestionados por los fondos monetarios españoles desde marzo de 2020 hasta junio de 2024. Como puede observarse, en los primeros años, desde el inicio de la pandemia de COVID-19 en 2020 hasta aproximadamente mediados de 2022, el patrimonio gestionado por estos fondos se mantuvo en niveles relativamente estables, entre los 4.000 y 6.000 millones de euros. Sin embargo, a partir de la segunda mitad de 2022, se observa un crecimiento acelerado y sostenido de sus activos, que culmina en junio de 2024 con un valor superior a los 18.000 millones de euros, triplicando así los niveles registrados durante los primeros años de la serie. El significativo incremento de los activos gestionados por los fondos monetarios puede explicarse por diversos factores. En un contexto de alta inflación y subida de tipos de interés, los inversores, tanto particulares como corporativos, han buscado alternativas de inversión con menor riesgo y mayor liquidez, características propias de los fondos monetarios.

Gráfico 1. Determinantes del riGráfico 1. Total de activos de Fondos del Mercado Monetario (Marzo 2020 – Junio 2024)

Fuente: Banco de España y elaboración propia.

Rentabilidad: fondos monetarios vs depósitos a plazo fijo

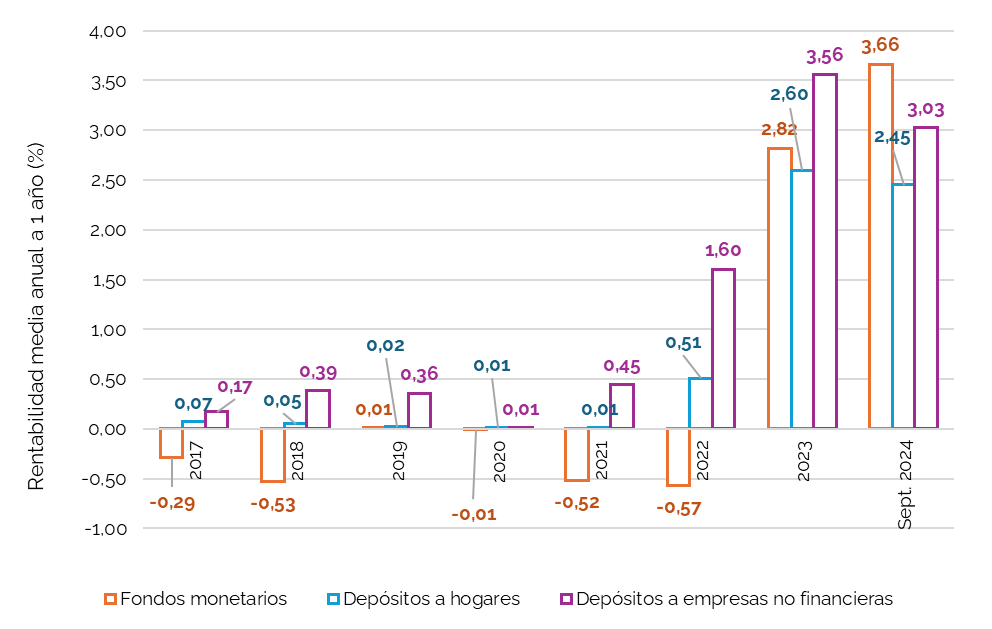

El gráfico 2 compara la rentabilidad de los fondos monetarios a un año con los depósitos a plazo fijo a 12 meses para hogares y empresas. Desde 2017 a 2021, las rentabilidades de los fondos monetarios fueron negativas o casi nulas, mientras que los depósitos a hogares y empresas ofrecían rendimientos bajos, pero generalmente positivos. Esta situación refleja el entorno de tipos de interés en la Eurozona. A partir de 2022, las subidas de tipos de interés por parte del Banco Central Europeo (BCE) cambiaron el panorama. Como puede observarse, estas subidas de tipos oficiales han tenido un mayor impacto en la rentabilidad de los fondos monetarios que en los depósitos, lo que explica en parte, el mayor atractivo que han tenido estos fondos de inversión en los últimos años, y que como recoge el gráfico 1 se han materializado en un incremento de los activos gestionados por ellos. En 2023, la rentabilidad de los fondos monetarios superó a la de los depósitos a los hogares, alcanzando el 2,82%, frente al 2,.60% de los depósitos a hogares. En septiembre de 2024 (dato más reciente), la rentabilidad de los fondos monetarios se situó de nuevo por encima hasta alcanzar el 3,66%, mientras que los depósitos a empresas y hogares se situó en 3,03% y 2,45%, respectivamente.

Gráfico 2. Rentabilidad a un año de los fondos monetarios operados por gestoras españolas y depósitos a plazo fijo – hogares y empresas no financieras. (%)

Fuente: Inverco, Banco de España y elaboración propia.

Impacto de las bajadas de tipos en los fondos monetarios

Los expertos advierten que las recientes bajadas de tipos de interés del BCE de septiembre y octubre de 2024 es probable que tengan un impacto significativo en los fondos monetarios. Con una reducción de los tipos de interés, se espera que la rentabilidad futura de estos fondos monetarios comience a disminuir, afectando su atractivo como alternativa de inversión para aquellos que buscan rentabilidad en un entorno de menor riesgo. En este contexto, algunos inversores, podrían empezar a diversificar sus ahorros hacia otras alternativas de renta fija o de mayor riesgo en busca de mayores rendimientos. En cualquier caso, todo ello dependerá de la intensidad de las potenciales bajadas de tipos del BCE. ∫