La dimensión de los neobancos: modelo de negocio y crecimiento

Análisis OFT – 38 / 2025

Fecha: 28 octubre 2025

| LAS CLAVES Los neobancos, como entidades financieras digitales, desarrollan su actividad sobre la base de innovaciones tecnológicas que promueven la eficiencia operativa, pudiendo suponer una fuente de presión competitiva para la banca tradicional. Su negocio se basa en la oferta de servicios financieros esenciales a través de plataformas accesibles, lo cual facilita el acceso bancario a segmentos de población potencialmente más desatendidos por las entidades bancarias tradicionales. En la actualidad, los neobancos se orientan principalmente hacia el cliente particular. En Europa y Asia existe una mayor diversificación hacia el segmento empresarial, representando también una proporción relevante del mercado. En los últimos años, el sector de los neobancos ha crecido de forma sostenida en Europa y Norteamérica. En Asia y Sudamérica el número de neobancos también ha mostrado un importante crecimiento en el período más reciente; mientras que en el caso de África y Oceanía su presencia es aún escasa. |

Los neobancos en el sistema financiero

Los neobancos son entidades financieras caracterizadas por desarrollar su actividad exclusivamente en un entorno digital y, por tanto, carecen del tejido físico de sucursales que caracteriza a los bancos tradicionales. Su actividad se fundamenta en la adopción de tecnologías financieras para prestar servicios financieros a través del canal digital, lo cual les proporciona agilidad operativa y contribuye a reducir sus costes en comparación con las entidades bancarias tradicionales. Los neobancos proporcionan servicios financieros esenciales—como cuentas bancarias, medios de pago y gestión de tesorería— que son accesibles íntegramente a través de plataformas móviles y web. Por tanto, su relevancia en el sistema financiero actual se basa en que, al simplificar los procesos operativos y reducir barreras de entrada, pueden contribuir a mejorar la inclusión financiera, facilitando el acceso a servicios bancarios a aquellos segmentos de la población potencialmente desatendidos. Su estrategia de negocio, basada en precios competitivos y en un enfoque centrado en la mejora continua de la experiencia del usuario, puede ejercer una presión competitiva relevante sobre las entidades tradicionales, lo cual justificaría la mayor intensidad en el proceso de transformación digital del sector, basada en mayores estándares de transparencia y eficiencia.

El negocio de los neobancos

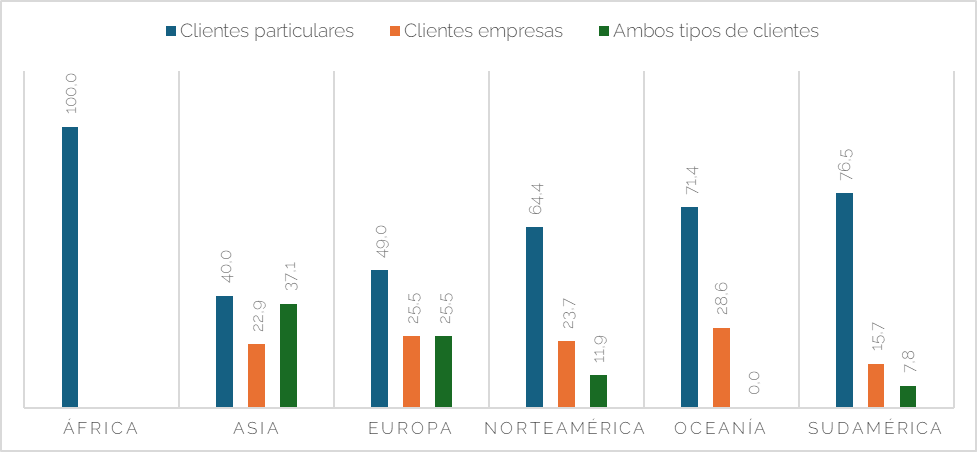

El Gráfico 1 ilustra la diferente orientación del negocio de los neobancos en seis regiones globales, expresada en porcentajes según su foco principal, a saber: clientes particulares, empresas o ambas líneas de negocio. Existe una marcada preferencia por el cliente particular en casi todas las áreas geográficas analizadas, si bien es África la que emerge como un caso extremo de especialización, con el 100% de sus neobancos dedicados exclusivamente a clientes particulares, sin presencia en el segmento empresarial. De manera similar, tanto en Sudamérica (76.5%) como en Oceanía (71.4%) se observa una clara orientación hacia el cliente particular. En Europa, sin embargo, si bien el foco en el cliente particular sigue siendo el mayoritario (49%), la penetración en el segmento de empresas (25.5%) y la presencia de neobancos orientados a ambos tipos de clientela (25.5%) suman más de la mitad del mercado. En contraste, los neobancos norteamericanos orientados hacia el cliente particular (64.4%) tienen una presencia comparativamente baja en la estrategia dual (11.9%). Asia y Europa son, por tanto, las únicas regiones donde la estrategia de focalizar el negocio en ambos tipos de clientes (37.1% y 25.5%, respectivamente) representa una porción significativa del mercado, sugiriendo la existencia de un sector de neobancos más maduro y competitivo, donde este tipo de entidades buscan diversificar sus ingresos o especializarse en el nicho empresarial, algo prácticamente ausente en regiones como África y Oceanía.

Gráfico 1. Áreas de negocio de los neobancos (% de neobancos en cada línea de negocio)rentas anuales por unidad de consumo inferiores a 13.600 euros) en España

Fuente: Dealroom.com y elaboración propia.

Crecimiento del sector de los neobancos

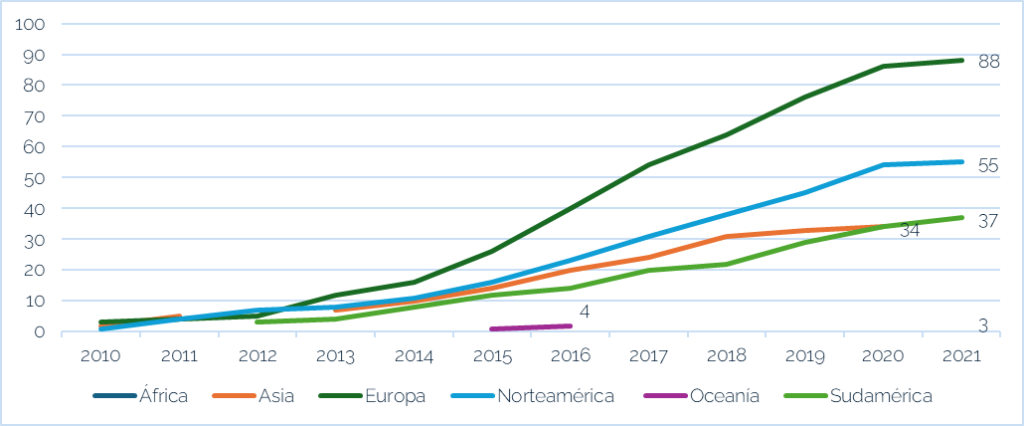

El Gráfico 2 muestra el número acumulado de neobancos en cada una de las seis regiones globales durante el período 2010-2021. Existen patrones de proliferación del negocio de los neobancos muy diferentes entre regiones a nivel global. Europa se posiciona como uno de los epicentros del sector en los últimos años. Este liderazgo se ve en parte favorecido por la precocidad regulatoria con la que las autoridades europeas han actuado. Y es que, particularmente, el entorno institucional de los neobancos europeos está marcado por la Directiva Europea de Servicios de Pago Revisada (PSD2)[1] y la implantación de lo que se conoce como entorno “open banking” —mediante el cual se facilita la interoperabilidad de datos de clientes e infraestructura de pagos. En el caso norteamericano, se observa una trayectoria de crecimiento sostenida, reflejo de la elevada penetración digital en los mercados, si bien con un marco regulatorio más fragmentado a nivel estatal que, históricamente, ha podido afectar a la innovación. Paralelamente, las regiones de Asia y Sudamérica, aunque con un inicio más tardío, han experimentado una aceleración especialmente relevante después de 2017, lo que sugiere el impulso recibido por la entrada de tecnologías digitales en estos entornos y la necesidad de cubrir brechas de bancarización en segmentos de la población potencialmente más desatendidos por parte de la banca tradicional. Finalmente, la incipiente presencia de neobancos en Oceanía y la baja representación en África sugiere que la mera innovación tecnológica no es suficiente para garantizar el desarrollo del sector. Cuestiones como la estructura económica, el nivel de desarrollo tecnológico o la regulación del sector bancario tradicional actúan como aspectos que justificarían la mayor estratificación del crecimiento global de este sector.

Gráfico 2. Número acumulado de neobancos por región (2010-2021)

Fuente: Dealroom.com y elaboración propia.

[1] Directiva (UE) 2015/2366 del Parlamento Europeo y del Consejo, de 25 de noviembre de 2015, sobre servicios de pago en el mercado interior y por la que se modifican las Directivas 2002/65/CE, 2009/110/CE y 2013/36/UE y el Reglamento (UE) n.º 1093/2010 y se deroga la Directiva 2007/64/CE. Diario Oficial de la Unión Europea, L 337/35.