La banca en la sombra: crecimiento e inquietudes

ODF – Funcas 47 / 2024

Fecha: 18 septiembre 2024

| LAS CLAVES En comparación con 2008, año de la crisis financiera global, el peso de la banca en la sombra ha aumentado significativamente. No obstante, en 2022 (última referencia con datos disponibles) se observó una ligera contracción, tanto en porcentaje del total de activos como en volumen. En los últimos años, el volumen de activos crediticios gestionados por la banca en la sombra ha crecido de manera casi sostenida, lo que refleja su creciente capacidad para ofrecer financiación alternativa al sistema bancario tradicional. Aunque la banca en la sombra facilita el acceso a crédito para determinados sectores, también genera riesgos para la estabilidad financiera global. |

La relevancia de la banca en la sombra

La banca en la sombra ha cobrado una relevancia significativa en el actual contexto económico y financiero debido a su capacidad para ofrecer fuentes alternativas de financiación en un entorno de endurecimiento regulatorio para la banca tradicional. En un escenario marcado por la subida de tipos de interés y la volatilidad de los mercados, las entidades de banca en la sombra (shadow banks), como fondos de inversión, hedge funds y otros intermediarios financieros no bancarios, juegan un papel crucial al proporcionar liquidez y asumir riesgos que los bancos tradicionales están menos dispuestos a tomar. Sin embargo, su creciente influencia también genera preocupación entre los reguladores, ya que estas entidades operan fuera del alcance de las normativas bancarias convencionales, lo que puede aumentar los riesgos sistémicos en momentos de tensión económica. Así, mientras la banca en la sombra facilita el acceso a financiación para ciertos sectores, también plantea desafíos en términos de estabilidad financiera global.

Evolución de la banca en la sombra desde la crisis financiera global

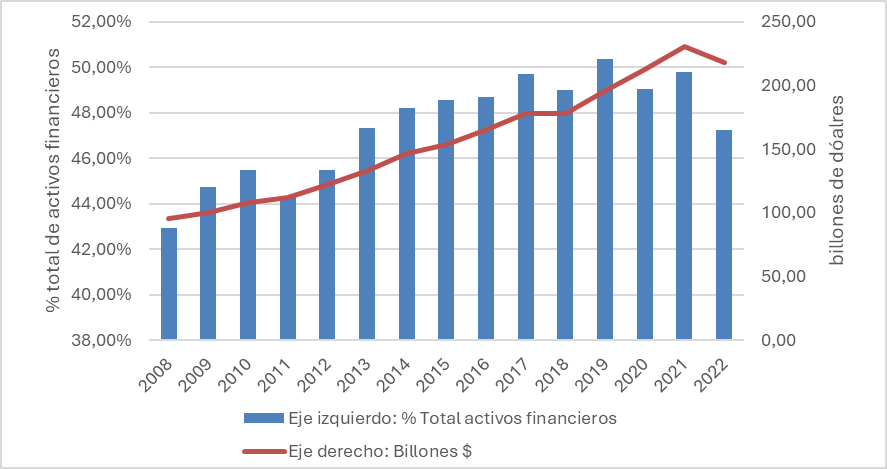

Desde 2008, año de la crisis financiera global, la banca en la sombra ha ido ganando peso. En ese año, representaba el 42,92% del total de activos financieros, con un volumen de 95,43 billones de dólares. Este porcentaje y volumen han crecido paulatinamente, alcanzando el 50,35% y 196,21 billones de dólares en 2019. Este crecimiento puede explicarse por la creciente importancia de las entidades no bancarias en la intermediación financiera, en un entorno de regulación más estricta para los bancos tradicionales, lo que llevó a que ciertos actores financieros se trasladaran a este sector menos regulado. A pesar de la pandemia de COVID-19 y la inestabilidad económica asociada, el sector de la banca en la sombra siguió expandiéndose, alcanzando un volumen de 230,63 billones de dólares en 2021, representando el 49,81% del total de activos financieros. Durante este período, los bajos tipos de interés y las medidas de estímulo económico favorecieron la expansión de los mercados de crédito no bancario, facilitando el crecimiento de estas entidades. Sin embargo, en 2022 (datos más recientes) se observa un retroceso, tanto en términos de porcentaje del total de activos (47.24%) como en volumen, que descendió a 217,88 billones de dólares. Este descenso podría estar relacionado con el endurecimiento de las condiciones financieras y la subida de los tipos de interés en aquel año por parte de los bancos centrales, lo que afectó a las actividades de financiación con más riesgo y especulativas, que suelen ser predominantes en la banca en la sombra.

Gráfico 1. Evolución de los activos financieros gestionados por entidades de banca en la sombra

Fuente: Consejo de Estabilidad Financiera y elaboración propia

La actividad crediticia de la banca en la banca en la sombra

Las actividades crediticias de las shadow entities son de particular importancia para la estabilidad financiera, porque la transformación de vencimientos, el apalancamiento y la transferencia imperfecta de crédito pueden generar vulnerabilidades que pueden amplificar o transmitir shocks. Además, si dichas entidades no son lo suficientemente resilientes a los shocks podrían desacelerar el flujo de crédito a la economía en general, especialmente durante las recesiones. En general, los activos en manos de estas entidades incluyen principalmente préstamos y títulos de deuda. En cuanto a su evolución, el cuadro 1 indica un crecimiento continuo en el volumen de activos crediticios en manos de diversos sectores de la banca en la sombra. Entre 2008 y 2022, el volumen de activos crediticios ha crecido un 80,7% para las empresas aseguradoras, un 115% para los fondos de pensiones y un 75,8% para otros intermediarios financieros. Además, el cuadro 1 refleja cómo en el caso de las aseguradoras, cerca del 14% de estos activos crediticios corresponden a préstamos. En el caso de los otros intermediarios financieros el peso de los préstamos en la cartera de los activos crediticios se acerca al 30%. Si bien, en el caso de estos últimos se observa un descenso continuado ya que, en 2008, los préstamos suponían el 42,43% de los activos crediticios. En cualquier caso, estas cifras ponen de manifiesto la capacidad que tienen estas entidades para otorgar una financiación alternativa a la bancaria a consumidores y empresas.

Cuadro 1. Activos crediticios en manos de la banca en la sombra: Evolución y composición

| Volumen de activos crediticios (billones de dólares) | % de préstamos sobre el total de activos crediticios | |||||

| Aseguradoras | Fondos de pensiones | Otros intermediarios financieros (brokers, hedge funds, etc.) | Aseguradoras | Fondos de pensiones | Otros intermediarios financieros (brokers, hedge funds, etc.) | |

| 2008 | 9.60 | 4.67 | 29.27 | 15.99% | 3.88% | 42.43% |

| 2012 | 12.74 | 6.16 | 32.45 | 11.87% | 2.84% | 34.70% |

| 2016 | 16.17 | 7.67 | 38.14 | 12.65% | 2.73% | 34.36% |

| 2021 | 19.59 | 10.53 | 51.78 | 12.08% | 2.86% | 28.84% |

| 2022 | 17.34 | 10.07 | 51.49 | 13.56% | 3.18% | 29.83% |

Vulnerabilidades para el sistema financiero

Como recuerdan continuamente los reguladores y las autoridades internacionales, el crecimiento de la banca en la sombra puede ser una fuente de riesgo para el sistema financiero global. Estas instituciones pueden generar inestabilidad sistémica, ya que su interconexión con el sector bancario tradicional y su exposición a activos de elevado riesgo pueden amplificar el contagio y desencadenar problemas de liquidez o solvencia que no estén adecuadamente calibrados por los reguladores. La falta de transparencia y regulación adecuada dificulta la capacidad de prever y mitigar crisis potenciales originadas en este sector.