La adopción de la nueva tecnología bancaria en España y Europa

ODF – Funcas 48 / 2024

Fecha: 25 septiembre 2024

| LAS CLAVES En el ámbito de la digitalización financiera parece que se ha superado una fase de adopción de servicios online y que se inicia en una nueva era de aceleración tecnológica, impulsada por la irrupción de la inteligencia artificial (IA). El grado de digitalización bancaria en Europa muestra una clara heterogeneidad entre los distintos países, siendo los nórdicos los que lideran la adopción del canal virtual. España presenta un porcentaje de adopción de banca digital del 71,45%, situándose por encima de la media de la Unión Europea (63,87%). El crecimiento reciente ha sido impulsado por la digitalización y “plataformización” del sector bancario, que ha desarrollado aplicaciones móviles más sencillas, intuitivas y seguras para satisfacer las exigencias de los clientes. |

Digitalización bancaria: primera fase superada

El sector bancario ha experimentado una notable transformación con la adopción masiva de los canales digitales por parte de los usuarios. Este cambio ha permitido a las entidades bancarias ofrecer servicios más eficientes, accesibles y personalizados, reduciendo la necesidad de interacción física y optimizando los procesos internos. Se ha logrado que gran parte de la población confíe en las plataformas digitales para realizar gestiones bancarias cotidianas. Sin embargo, parece que se está entrando en una nueva era de aceleración tecnológica, impulsada por la irrupción de la inteligencia artificial (IA). La IA promete revolucionar aún más el sector, mejorando la personalización de los servicios, aumentando la seguridad y eficiencia operativa, y permitiendo a las instituciones financieras anticiparse mejor a las necesidades de los clientes. Con esta nueva ola de innovación, el futuro del sector bancario parece estar encaminado hacia una mayor automatización y sofisticación tecnológica.

Evolución de la banca en la sombra desde la crisis financiera global

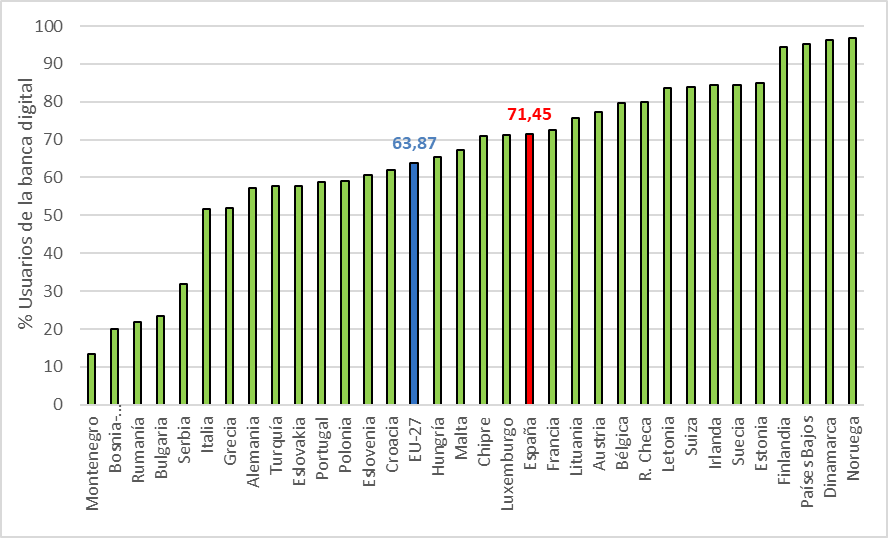

El gráfico 1 muestra del grado de digitalización bancaria – medido por el porcentaje de la población que hace uso de la banca digital – en el continente europeo. Como puede observarse, hay una clara heterogeneidad entre los distintos países. En el extremo más alto de digitalización, encontramos a países nórdicos como Noruega (96,85%), Dinamarca (96,22%) y Finlandia (94,48%), que destacan por su fuerte penetración de servicios financieros digitales, lo que refleja un alto nivel de confianza en la tecnología y la infraestructura digital. España presenta un porcentaje de adopción de banca digital del 71,45%, situándose por encima de la media de la Unión Europea (63,87%) y en una posición superior frente a países como Italia (51,55%) y Alemania (57,22%). Esta posición confirma que España ha avanzado considerablemente en la adopción de tecnología financiera, aunque aún queda margen de mejora para alcanzar los niveles de países líderes como los nórdicos. En el caso de Alemania e Italia, es posible que existan factores culturales para que haya una menor confianza de los usuarios hacia el canal digital.

Gráfico 1. Uso de la banca digital en Europa

Fuente: Eurostat y elaboración propia

La digitalización bancaria en España: pasado, presente y futuro

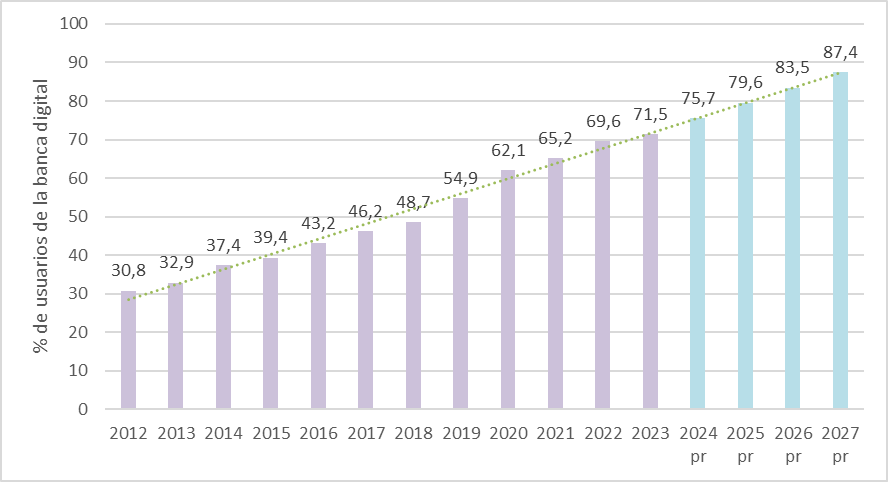

Centrándonos en el caso español, el gráfico 2 recoge el crecimiento significativo que ha experimentado el canal digital en la banca en los últimos años, pasando del 32,91% en 2013 al 71,48% en 2023. En este período se ha multiplicado por más del doble el porcentaje de usuarios. En este proceso se han desarrollado nuevas aplicaciones móviles más sencillas, intuitivas y seguras para satisfacer las exigencias de los clientes. En esta evolución destaca el llamado «efecto Covid-19». Entre 2019 y 2020, se registró un incremento de 7,2 puntos porcentuales, el mayor aumento interanual desde que se tienen registros. Aunque este resultado era previsible debido a las restricciones impuestas por la pandemia, lo más significativo es que, una vez superada la crisis sanitaria, el grado de digitalización no se ha estancado, sino que ha continuado creciendo de manera sostenida. El gráfico 2 también recoge las predicciones hasta 2027 asumiendo la tasa de crecimiento media de los últimos años. De mantenerse dicho ritmo, en 2027, el 87,4% de clientes utilizarán el canal digital para operar bancariamente. Esto supondría acercarnos mucho a los registros actuales de digitalización de los países nórdicos.

Gráfico 2. Evolución de la digitalización bancaria en España

Fuente: Instituto Nacional de Estadística y elaboración propia

Retos en materia de digitalización bancaria

A pesar del fuerte avance en la digitalización bancaria en Europa y España, existen varios retos que deben superarse para que este crecimiento continúe. En primer lugar, la brecha digital sigue siendo un desafío, especialmente en áreas rurales o entre personas mayores, donde el acceso a la tecnología y la confianza en los canales digitales todavía son limitados. Además, garantizar la seguridad y privacidad de los datos en un entorno cada vez más digitalizado es crucial para mantener la confianza de los usuarios. Las regulaciones, que buscan equilibrar la innovación con la protección de los consumidores, también pueden ser una barrera si no se adaptan con agilidad a los rápidos cambios tecnológicos. Finalmente, la integración de nuevas tecnologías como la inteligencia artificial supone tanto una importante oportunidad como un gran reto, ya que requerirá inversiones significativas y una adaptación rápida por parte de las instituciones financieras para ofrecer experiencias personalizadas y eficientes sin comprometer la seguridad.