Gestión de la eficiencia en la banca europea: estrategias de medio y largo plazo

Análisis OFT – 8 / 2026

Fecha: 24 febrero 2026

| LAS CLAVES Según la EBA, la banca europea no prevé mejoras de rentabilidad a corto plazo dada la desaceleración del margen de intereses, la mayor competencia y la inversión en tecnología. Este escenario subraya la necesidad de definir estrategias que contribuyan a incrementar la eficiencia de las entidades. Los niveles de eficiencia de la banca europea se mantuvieron relativamente estables entre 2015 y 2019, si bien empeoraron durante la crisis de la COVID-19. A partir de 2021, se produce una mejoría en la eficiencia gracias a la recuperación de ingresos, la subida de tipos y los procesos de digitalización. El sector bancario europeo prioriza la automatización y digitalización, señalada por el 92,9% de los bancos, así como la reducción de gastos generales y de personal (63,5%), como estrategias para reducir ineficiencias. Ello refleja una orientación hacia el control de costes y la adaptación a un entorno digital competitivo. En lo referente a procesos de consolidación, existe un interés moderado en la compra de entidades domésticas y europeas. Sin embargo, las empresas FinTech apenas se consideran objetivos estratégicos. Más de un tercio de los bancos europeos descarta actualmente este tipo de estrategias para mejorar los ratios de eficiencia. |

Eficiencia como fuente de rentabilidad

Según el reciente Risk Assessment Questionnaire (RAQ) de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés)[1], las entidades bancarias europeas no anticipan un incremento en sus métricas de rentabilidad para los próximos meses. Esta perspectiva refleja la percepción de un entorno desafiante para los bancos. Factores como la desaceleración de los ingresos por intereses, la mayor competencia a raíz de la aparición de nuevos intermediarios financieros, así como la necesidad de incrementar las cuantías destinadas a la inversión en tecnología, ciberseguridad y digitalización, presionan a la baja las perspectivas de beneficios futuros. La rentabilidad bancaria, no obstante, se ha mantenido en niveles relativamente sólidos en los últimos tiempos y la calidad de activos y solvencia de la banca europea sigue presentando niveles tranquilizadores. Sin embargo, las entidades manifiestan una percepción de estabilización o incluso de retroceso en sus márgenes operativos. La potencial reducción de márgenes como consecuencia del nuevo entorno bancario puede, por tanto, llegar a limitar la capacidad de los bancos para incrementar sus métricas de beneficios. Es por ello que el planteamiento de estrategias de corto, medio y largo plazo que permitan una adecuada gestión de la eficiencia es un reto al cual se enfrenta actualmente el sector bancario europeo.

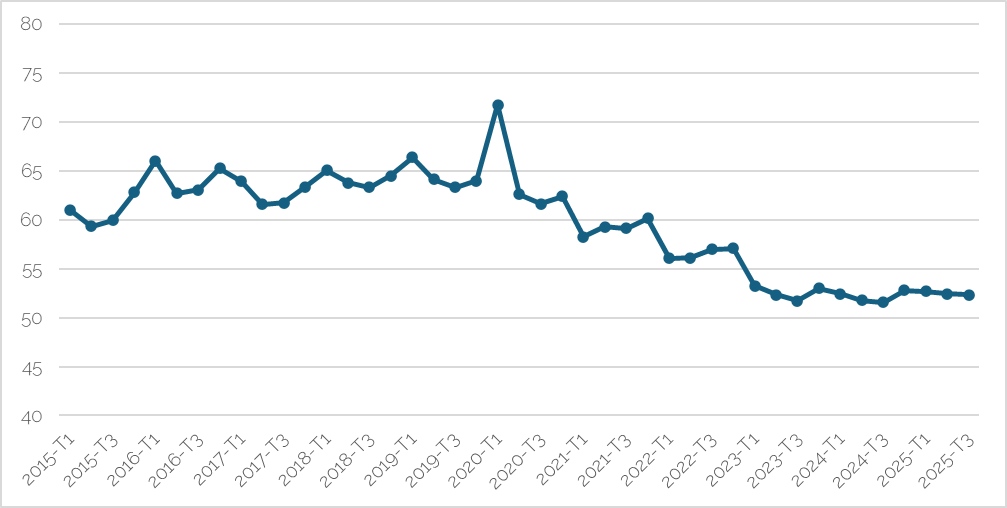

Evolución de la eficiencia operativa en el sector bancario europeo (2015-2025)

A partir de los datos más recientes publicados por la EBA, el Gráfico 1 presenta la evolución del ratio cost-to-income para el sector bancario europeo a lo largo de la última década. Este indicador pone en relación la cuantía de costes operativos con los ingresos de la entidad y se emplea tradicionalmente como medida inversa del nivel de eficiencia operativa. Entre 2015 y 2019 el comportamiento del ratio es relativamente estable, con valores que oscilan en torno al 60%. Esta evidencia refleja un escenario de presión sobre la rentabilidad bancaria, con tipos de interés reducidos y elevados costes derivados de la implementación de los diferentes requerimientos regulatorios. A pesar de ello, el hecho de que las entidades hayan conseguido ese patrón de estabilidad pone de manifiesto los esfuerzos continuados de contención de costes y la capacidad de resiliencia del sector. Los menores niveles de eficiencia que destacan alrededor de 2020 coinciden con el impacto de la crisis causada por la pandemia de la COVID-19, que provocó una reducción significativa de ingresos, un incremento de provisiones, así como de costes extraordinarios asociados a la gestión de la crisis. Si bien este episodio supuso un deterioro significativo en la eficiencia bancaria, fue de carácter transitorio. A partir de 2021 se inicia una tendencia decreciente en el ratio, situándose en niveles cercanos al 50%, lo cual indica incrementos en los niveles de eficiencia de las entidades. Las razones que subyacen a este comportamiento podrían relacionarse con la recuperación de los ingresos, la subida de tipos de interés y el avance de los procesos de digitalización, con la consiguiente simplificación de costes operativos.

Gráfico 1. Evolución del ratio cost-to-income en la banca europea (2015-2025)

Fuente: EBA y elaboración propia.

Estrategias para incrementar la eficiencia en el sector bancario europeo

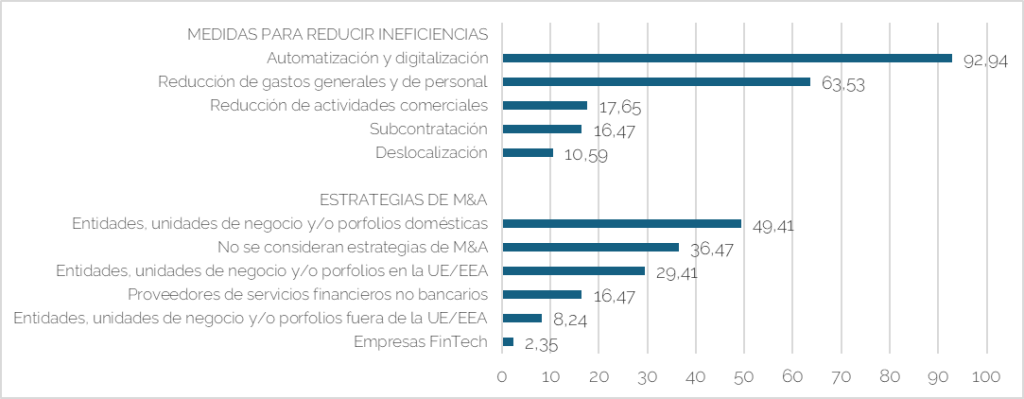

A pesar de que los niveles de eficiencia se han mantenido relativamente estables en los últimos tiempos, conseguir incrementar la rentabilidad bancaria sigue siendo un reto actualmente. El Gráfico 2 recoge diferentes estrategias para reducir ineficiencias y el porcentaje de entidades que manifiesta su intención de llevarlas a cabo. En concreto, se presentan medidas de corto plazo (operativas) y estrategias basadas en procesos de fusión y adquisición (M&A). En cuanto a las medidas de carácter operativo, resalta la automatización y digitalización como la estrategia de mayor importancia para las entidades bancarias europeas, con un 92,94% de las entidades afirmando su utilidad para reducir ineficiencias. Esta evidencia subraya la importancia que las entidades están otorgando actualmente a la tecnología como herramienta esencial para optimizar procesos y reducir costes. Y es que, se trata de una afirmación lógica en un contexto donde la transformación digital se percibe como un motor clave para ganar eficiencia, mejorar la experiencia del cliente y adaptarse a los requerimientos actuales del sector de la intermediación financiera. Un 63,53% de los bancos europeos señala la importancia de la reducción de gastos generales y de personal, poniendo de manifiesto la necesidad de buscar el tamaño óptimo de su red física de sucursales en un contexto digital. Medidas como la reducción de actividades comerciales (17,65%), la subcontratación (16,47%), o los procesos de deslocalización (10,59%) presentan una menor relevancia. En lo referente a M&A, se observa un interés relevante en la posible compra de entidades y unidades de negocio domésticas (49,41%) y dentro de la UE/EEA (29,41%). Esta orientación parece sugerir que las instituciones bancarias europeas continúan explorando estrategias de consolidación como posibles vías para ganar escala, diversificar riesgos y acceder a nuevos mercados o tecnologías. No obstante, la aún baja consideración de empresas FinTech como posible objetivo de fusión/adquisición (2,35%) sugiere que, aunque estas startups tecnológicas representan innovación, el sector bancario aún no las considera objetivos principales para llevar a cabo procesos de integración de negocio. Finalmente, el 36,47% de los bancos afirma no considerar actualmente procesos de fusiones y adquisiciones como una estrategia para combatir ineficiencias.

Gráfico 2. Estrategias para incrementar la eficiencia en el sector bancario europeo (% respuestas)

Fuente: EBA y elaboración propia.

[1] Disponible en: https://edap-public.eba.europa.eu/ExternalLinks/index?id=Mg==&rhversion=20260121164608-2