Educación financiera de los adolescentes españoles

Análisis OFT – 9 / 2024

Fecha: 10 diciembre 2024

| LAS CLAVES La educación financiera es especialmente importante para los adolescentes. En esta etapa de la vida tiene un papel crucial, ya que es cuando se empiezan a forjar hábitos y actitudes que influirán en su comportamiento financiero futuro. Según el informe PISA, el nivel de educación financiera de los adolescentes españoles está, y lo ha estado en las últimas décadas, por debajo del promedio de la OCDE. Aunque la diferencia se había acortado, los datos más recientes de 2022 (publicados en 2024) revelan que la brecha ha vuelto a crecer. Existen disparidades significativas en el nivel de educación financiera según factores socioeconómicos, como el ingreso familiar, el lugar de residencia y la nacionalidad, existiendo una mayor vulnerabilidad en adolescentes procedentes de familias con menores ingresos, residentes en áreas rurales y de familias inmigrantes. Aquellos adolescentes que hablan con sus padres sobre cuestiones económicas y de dinero tienen un mayor nivel de educación financiera, lo que pone de manifiesto el papel de la familia en el aprendizaje de conceptos financieros básicos. |

La educación financiera en los adolescentes: una etapa crucial

La educación financiera en los adolescentes es esencial para prepararlos para un futuro más estable y autónomo, ya que les proporciona las herramientas necesarias para tomar decisiones económicas responsables. Aunque no debe olvidarse que la educación financiera es importante para toda la población con independencia de su edad, la realidad es que es especialmente relevante para los adolescentes. Así lo evidencian un amplio conjunto de investigaciones económicas desarrolladas en las últimas décadas. Esta etapa de la vida la educación financiera es crucial, ya que es cuando se empiezan a forjar hábitos y actitudes que influirán en su futuro. Al comprender conceptos básicos como el ahorro, la inversión, el manejo de deudas y la importancia de presupuestar, los jóvenes desarrollan habilidades que les permiten enfrentar desafíos financieros con confianza y evitar problemas como el endeudamiento excesivo. Además, esta educación fomenta una mentalidad a largo plazo, ayudándoles a planificar metas como la compra de una vivienda, la creación de un fondo de emergencias o, incluso, la jubilación. En un mundo cada vez más complejo, desde el punto de vista económico, contar con una base sólida en finanzas personales no solo impacta en el bienestar individual, sino que también puede contribuir a una sociedad más equitativa y sostenible.

La educación financiera de los adolescentes: España en un contexto internacional

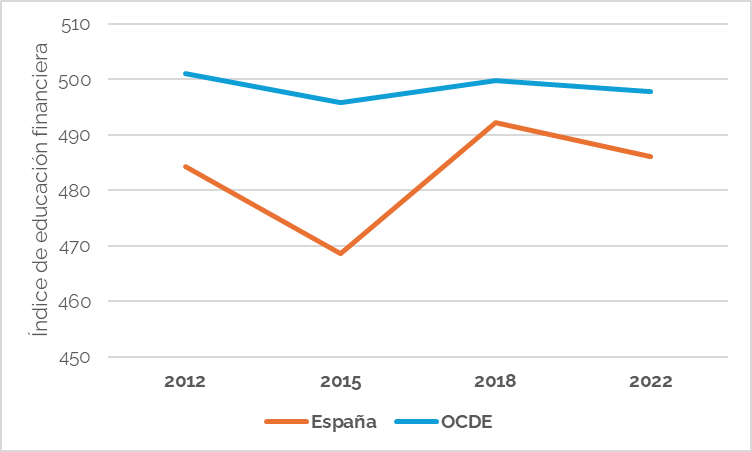

Una parte del conocido informe PISA ofrece una visión amplia del grado de educación financiera de los adolescentes – estudiantes de 15 años que cursan 4º de ESO. En concreto, el “Financial Literacy Score” del informe PISA mide el nivel de comprensión y habilidades de los estudiantes de 15 años en temas financieros. Evalúa su capacidad para tomar decisiones informadas sobre el uso del dinero y gestionar sus recursos financieros en un contexto cotidiano. Este índice utiliza una escala de puntuación que generalmente va de 0 (muy bajo nivel de educación financiera) a 1000 puntos (muy elevado nivel de educación financiera). El gráfico 1 ofrece la evolución del nivel de educación financiera de los adolescentes españoles en comparación con el conjunto de la OCDE. Como puede observarse, el nivel de educación financiera de los adolescentes españoles está, y lo ha estado en las últimas décadas, consistentemente por debajo del promedio de la OCDE. Aunque la diferencia se había acortado, los datos más recientes de 2022 (publicados en 2024) revelan que dicha brecha ha vuelto a crecer. En el caso de España, las cifras de PISA también evidencian que alrededor del 17% de los estudiantes españoles no alcanzan el nivel básico de rendimiento en competencia financiera, un porcentaje ligeramente inferior al 18% de media de la OCDE.

Gráfico 1. Evolución del nivel de educación financiera de los adolescentes en el informe PISA (España y OCDE).

Fuente: Informe PISA y elaboración propia.

Educación financiera en los adolescentes: desigualdades socioeconómicas

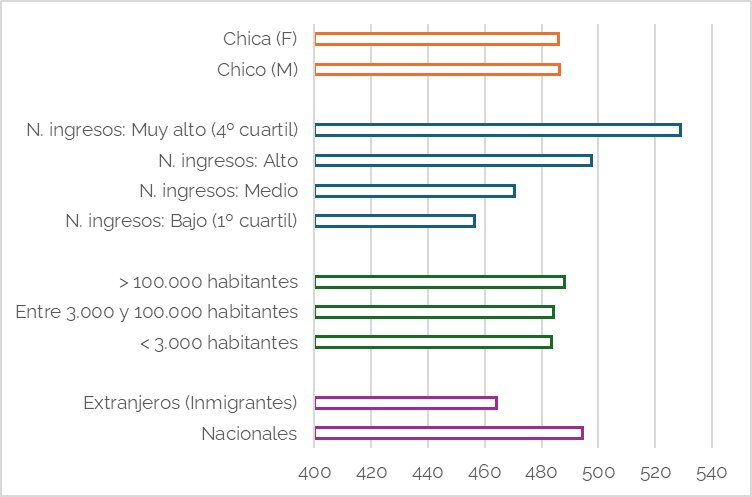

El gráfico 2 muestra las diferencias en los niveles de educación financiera de los adolescentes españoles de 15 años según diversas características socioeconómicas. En general, el gráfico evidencia disparidades significativas en el nivel de educación financiera según factores socioeconómicos, tamaño de localidad y nacionalidad. Los estudiantes de familias con ingresos muy altos (4.º cuartil) obtienen los mejores resultados, lo que refleja una fuerte correlación entre el nivel socioeconómico y el nivel de educación financiera. Asimismo, los adolescentes que residen en grandes localidades (>100,000 habitantes) superan a los de municipios medianos y pequeños, sugiriendo posibles diferencias en el acceso a recursos educativos. Además, los estudiantes nacionales superan significativamente a los inmigrantes, quienes enfrentan desafíos adicionales como barreras culturales o idiomáticas. Por último, las diferencias de género son mínimas, mostrando un rendimiento equilibrado entre chicas y chicos. Estas diferencias reflejan algunas inequidades estructurales en el sistema educativo que podrían abordarse mediante programas específicos dirigidos a estudiantes de entornos menos favorecidos, áreas rurales y familias inmigrantes, con el objetivo de garantizar una mayor igualdad de oportunidades en el desarrollo de competencias financieras.

Gráfico 2. Nivel de educación financiera de los adolescentes españoles en el informe PISA 2022 por características socioeconómicas

Fuente: Informe PISA 2022 y elaboración propia.

El papel de la familia en la educación financiera de los adolescentes

Además, el informe PISA revela la relevancia de la familia en el aprendizaje de conceptos financieros básicos. Los adolescentes españoles hablan con sus progenitores al menos una vez a la semana sobre compras (49%), su paga (39%), ahorros (38%), gastos (37%) y compras en línea (36%). Aquellos que declararon hablar semanal o mensualmente con sus padres sobre el dinero obtuvieron mejores resultados en competencia financiera que los estudiantes que respondieron que no hablaban nunca sobre estos asuntos. Esto pone de manifiesto la importancia del diálogo familiar como un factor clave en el desarrollo de habilidades financieras. Las conversaciones regulares con los padres no solo refuerzan los conocimientos prácticos de los adolescentes, sino que también les ayudan a comprender mejor conceptos como la planificación, el ahorro y el consumo responsable. Este hallazgo sugiere que la educación financiera no debe limitarse al ámbito escolar, sino que puede complementarse eficazmente a través de la implicación activa de las familias, fomentando así un aprendizaje integral y contextualizado que prepare mejor a los jóvenes para enfrentarse a desafíos financieros en su vida cotidiana.