Contratación digital de productos financieros: una tendencia al alza

Análisis OFT – 3 / 2024

Fecha: 29 octubre 2024

| LAS CLAVES La contratación digital de productos financieros ofrece a los clientes mayor flexibilidad y accesibilidad a la hora de adquirir estos productos, pero también implica una mayor responsabilidad en la educación financiera de éstos. En los últimos años, viene observándose en España un crecimiento sostenido en la contratación de productos financieros (como acciones, bonos, seguros o préstamos) a través del canal digital. También se observa un aumento de búsquedas en internet de términos como “hipoteca digital” y “crédito digital”, lo que revela el creciente interés de los consumidores por este tipo de productos financieros. Las cifras de búsquedas en internet sugieren que la contratación digital de productos financieros ligados al crédito probablemente seguirá creciendo en los próximos años. |

Contratar productos financieros digitalmente

Hoy en día, las aplicaciones de banca digital permiten a los usuarios no solo acceder a su información financiera, sino también contratar productos como préstamos, hipotecas, seguros o inversiones de manera completamente remota. Este proceso es facilitado por tecnologías avanzadas como la firma electrónica, la autenticación biométrica y la inteligencia artificial, que permiten una experiencia más rápida, segura y personalizada. La contratación digital ofrece a los clientes mayor flexibilidad y accesibilidad, permitiendo tomar decisiones informadas y realizar transacciones desde cualquier lugar y en cualquier momento, sin necesidad de visitar una sucursal física. Sin embargo, esta revolución digital también implica una mayor responsabilidad en la educación financiera de los usuarios, quienes deben estar preparados para comprender los riesgos asociados y tomar decisiones informadas en un entorno cada vez más automatizado y complejo.

Evolución en la contratación de productos financieros digitalmente en España

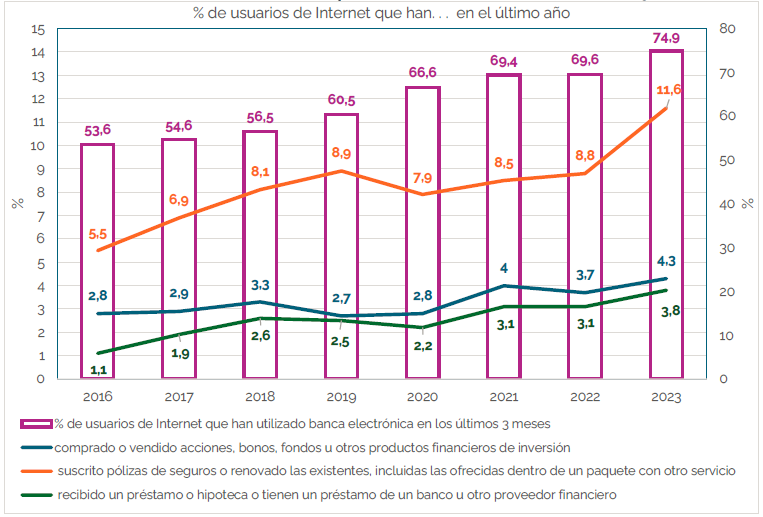

El gráfico 1 examina la evolución en el uso de la banca y la contratación digitales de diversos productos financieros. Con relación a la contratación de productos financieros, según los datos más recientes disponibles, el 11,6% de los españoles usuarios de internet ha suscrito un seguro digitalmente durante el último año. Esta cifra se ha duplicado en comparación con la registrada en 2016 (5,5%). La proliferación de compañías de seguro digitales y la digitalización del segmento “bancassurance” (banca-seguros) explican, en parte, este crecimiento en la demanda. El crecimiento del canal digital también se observa en el ámbito del crédito. En 2023, a un 3,8% de los usuarios de internet les fue concedido un préstamo o hipoteca a través del canal digital. Se trata de un valor 3,4 veces superior al registrado en 2016. En este caso, la oferta de créditos digitales crece al ritmo que los proveedores, ya sean bancos u otro tipo de entidades, digitalizan el canal de distribución del crédito. El gráfico también refleja que el 4,3% de los españoles usuarios de internet llevó a cabo en 2023 alguna inversión – compraventa de activos financieros – a través del canal digital. Se trata de un incremento del 53% superior a la que se registraba en 2016.

Gráfico 1. Uso de la banca electrónica y contratación financiera online (2016 – 2023)

Fuente: INE. Encuesta sobre equipamiento y uso de TIC en los hogares y elaboración propia.

Banca digital y contratación financiera online

Aunque el gráfico 1 revela un mayor uso de la banca online en comparación con la contratación de productos financieros (como acciones, bonos, seguros o préstamos), esto puede explicarse por varios factores: Por una parte, las operaciones bancarias, como transferencias, pagos y consultas de saldo, son actividades diarias o frecuentes para la mayoría de las personas. Esto hace que los usuarios estén más dispuestos a adoptar la banca en línea, ya que proporciona conveniencia y ahorro de tiempo al eliminar la necesidad de visitar una sucursal física. En cambio, actividades como la compra de acciones, seguros o la obtención de hipotecas son eventos que ocurren con menos frecuencia en la vida de los consumidores, lo que reduce la necesidad de recurrir a servicios online. Además, la naturaleza de estos productos tiende a ser más compleja y de mayor riesgo, lo que podría hacer que los usuarios prefieran el asesoramiento personalizado. En cualquier caso, si se analizan las tasas de crecimiento entre 2016 y 2023, éstas son superiores en la contratación de productos financieros online, lo que pone de manifiesto la creciente tendencia de los españoles a ir desarrollando estas actividades transaccionales digitalmente.

Posible evolución futura: ¿qué dicen las búsquedas en Google?

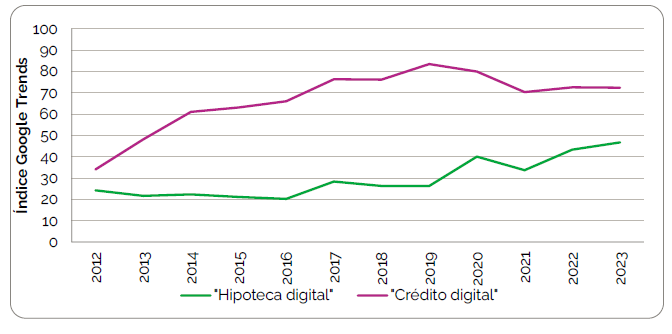

El gráfico 2 recoge la evolución en las búsquedas en Google – usando el índice Google Trends – de los términos «hipoteca online» y «crédito online» entre 2012 y 2023. Como puede observarse, en ambos casos se observa un crecimiento significativo con respecto a 2012, aunque en el caso del “crédito digital” se observa una ligera caída en los últimos años después del máximo alcanzado en 2019. Por una parte, estas cifras refrendan el crecimiento en la contratación de productos financieros recogidas en el gráfico 1. Un mayor volumen de búsquedas de «hipoteca online» y «crédito online» refleja una transformación en la forma en que los consumidores interactúan con los productos financieros. Además, las búsquedas en Google pueden considerarse un indicador adelantado de la demanda, ya que proporcionan información rápidamente sobre el interés y comportamiento del consumidor. Por lo que puede esperarse que la contratación digital de estos productos financieros de crédito continúe aumentando en los próximos años.

Gráfico 2. Evolución de búsquedas en Google de “hipoteca online” y “crédito online”

Fuente: Google Trends y elaboración propia.

Retos pendientes en materia de inclusión financiera

A pesar de los avances en inclusión financiera, persisten importantes desafíos. Muchos ciudadanos han logrado acceder a servicios financieros básicos, como cuentas bancarias, pero el reto actual es garantizar que este acceso se extienda a productos financieros más completos y sofisticados. Esto incluye servicios como crédito a un coste asequible, seguros, productos de inversión y mecanismos de ahorro a largo plazo, que son fundamentales para fomentar la estabilidad financiera individual y el crecimiento económico sostenible. Además, la personalización de los productos financieros, adaptados a las necesidades de poblaciones vulnerables o marginadas, sigue siendo un desafío clave para lograr una verdadera inclusión financiera integral.