Avances en inclusión financiera: un análisis internacional

Análisis OFT – 2 / 2024

Fecha: 22 octubre 2024

| LAS CLAVES A escala mundial, el nivel de inclusión financiera – medido por el porcentaje de población con acceso a una cuenta bancaria – ha aumentado en 25 puntos porcentuales, pasando del 51% en 2011 al 76% en 2021 (último dato comparativo internacional disponible). A pesar de estos avances, todavía hay regiones en las que más de la mitad de la población adulta carece de una cuenta bancaria, es el caso de Oriente Medio y África del Norte. A medida que aumenta el porcentaje de la población adulta con acceso a internet, también crece el porcentaje de adultos con acceso a una cuenta bancaria. Esto sugiere que el acceso online facilita la inclusión financiera. El reto actual es garantizar que este acceso a servicios financieros y bancarios se extienda a productos financieros más completos y sofisticados. |

Inclusión financiera: ¿por qué es relevante?

La ciencia económica ha subrayado en múltiples ocasiones la importancia de garantizar la inclusión financiera, entendida como el acceso a productos y servicios financieros, como un pilar esencial para fomentar el desarrollo económico y social. El acceso a servicios financieros básicos —como pagos, cuentas de ahorro, y crédito— facilita el ahorro y la inversión, impulsando así el emprendimiento, la creación de empleo y la reducción de las desigualdades sociales. Además, desde una perspectiva pública, la incorporación de un mayor porcentaje de la población al sistema financiero formal disminuye la dependencia de mecanismos informales, que suelen generar problemas de estabilidad financiera, al tiempo que limita el crecimiento de la economía sumergida. Por ello, abordar la inclusión financiera es fundamental en todas las sociedades, especialmente en aquellas con comunidades marginadas o con elevados niveles de desigualdades.

Avances en materia de inclusión financiera

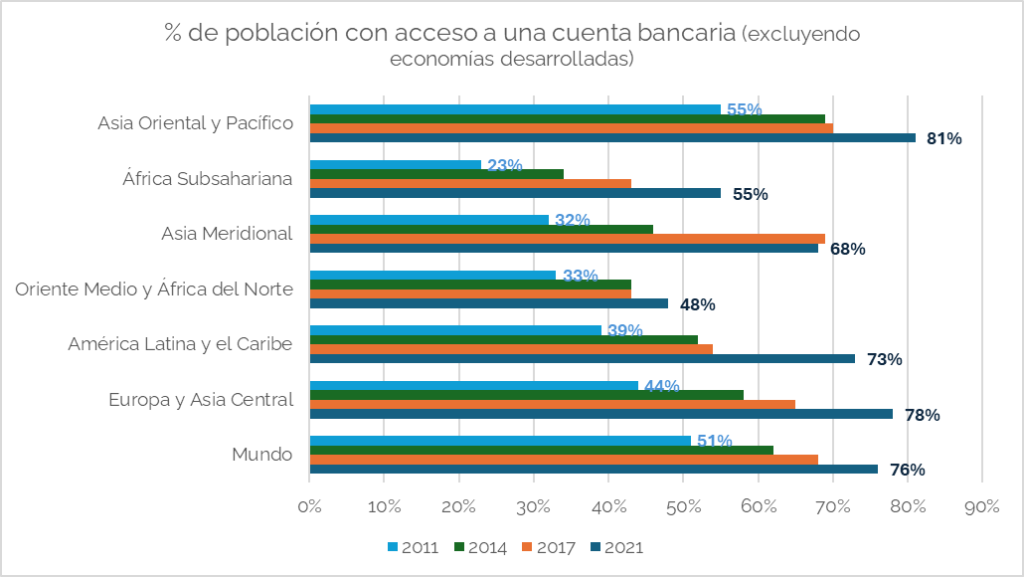

A pesar de que aún existen preocupantes niveles de exclusión financiera en algunas regiones del mundo, en los últimos años viene observándose un descenso agregado de estos niveles. El gráfico 1 muestra el porcentaje de población con acceso a una cuenta bancaria en diversas regiones, excluyendo las economías desarrolladas de cada región, entre 2011 y 2021. Estos datos corresponden a la más reciente comparación disponible a escala internacional proporcionada por el Banco Mundial. Globalmente, el nivel de inclusión financiera ha aumentado en 25 puntos porcentuales, pasando del 51% en 2011 al 76% en 2021. En todas las regiones, el acceso ha aumentado significativamente, con Asia Oriental y Pacífico alcanzando el 81% en 2021, En el caso de Asia Meridional y de África Subsahariana el porcentaje se ha duplicado. A pesar de estos avances, todavía hay regiones en las que más de la mitad de la población adulta carece de una cuenta bancaria, es el caso de Oriente Medio y África del Norte, que sigue enfrentando desafíos en este ámbito, con sólo un 48% de la población bancarizada.

Gráfico 1. Evolución en los niveles de inclusión financiera (2011 – 2021)

Fuente: Banco Mundial y elaboración propia.

El papel de la tecnología en la inclusión financiera

La tecnología ha sido un motor clave en la mejora de los niveles de inclusión financiera, permitiendo que más personas accedan a servicios financieros de manera rápida y eficiente. Innovaciones como la banca móvil, los sistemas de pagos digitales y las plataformas tecnológicas han facilitado el acceso a cuentas bancarias y servicios financieros en regiones con infraestructuras financieras limitadas. Esto ha sido especialmente transformador en áreas rurales y entre poblaciones tradicionalmente marginadas, que ahora pueden realizar transacciones, ahorrar y acceder a crédito mediante sus teléfonos móviles. Además, la reducción de costes y la expansión del alcance geográfico de los servicios financieros digitales han ayudado a cerrar brechas de exclusión, contribuyendo al desarrollo económico y la reducción de la pobreza.

Acceso a internet e inclusión financiera

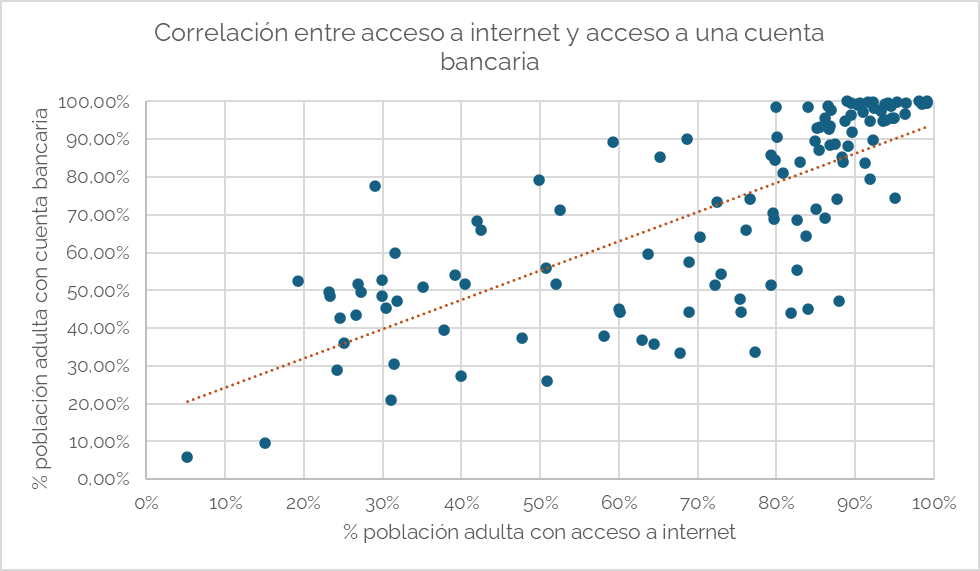

Empleando datos de un amplio número de países – desarrollados y en desarrollo – el gráfico 2 muestra la relación entre el acceso a internet de la población adulta y la inclusión financiera (medida mediante el porcentaje de población con acceso a una cuenta bancaria). El gráfico muestra una correlación positiva entre el acceso a internet y el acceso a una cuenta bancaria. A medida que aumenta el porcentaje de la población adulta con acceso a internet, también crece el porcentaje de adultos con acceso a una cuenta bancaria. Esto sugiere que el acceso a internet facilita la inclusión financiera, probablemente al mejorar el uso de servicios bancarios digitales y la adopción de herramientas financieras en línea. Sin embargo, también se observa que, en algunos países, incluso con altos niveles de acceso a internet, el acceso bancario sigue siendo limitado, lo que indica que hay otros factores distintos de los tecnológicos que también influyen en la inclusión financiera.

Gráfico 2. Correlación entre acceso a internet y el acceso a una cuenta bancaria en la población adulta

Fuente: Banco Mundial y elaboración propia.

Retos pendientes en materia de inclusión financiera

A pesar de los avances en inclusión financiera, persisten importantes desafíos. Muchos ciudadanos han logrado acceder a servicios financieros básicos, como cuentas bancarias, pero el reto actual es garantizar que este acceso se extienda a productos financieros más completos y sofisticados. Esto incluye servicios como crédito a un coste asequible, seguros, productos de inversión y mecanismos de ahorro a largo plazo, que son fundamentales para fomentar la estabilidad financiera individual y el crecimiento económico sostenible. Además, la personalización de los productos financieros, adaptados a las necesidades de poblaciones vulnerables o marginadas, sigue siendo un desafío clave para lograr una verdadera inclusión financiera integral.