Fecha: abril 2023

María José Moral*

Nadie discute que la regulación y el marco institucional influyen en la competencia de los mercados y el entorno económico provocando efectos en los resultados de las empresas. Por consiguiente, la Administración debe velar porque esta influencia sea lo más positiva posible.

Tomando como punto de partida el último módulo de opinión incluido en los Indicadores de Confianza Empresarial (INE) para el año 20191 se comenta la percepción de los gestores empresariales respecto a alguno de los elementos de la regulación económica y el marco institucional que más les preocupan. Esta encuesta define 12 variables claves para el entorno económico, a saber: Demanda de los productos, entorno macroeconómico, regulación económica, fiscalidad, eficiencia del mercado de trabajo, morosidad, adecuación del capital humano, disponibilidad de financiación, costes de los inputs, infraestructuras, insuficiencia de equipamiento y costes judiciales. Y sobre estos elementos se van formulando preguntas a los gestores con énfasis positivo y negativo para identificar correctamente sus percepciones.

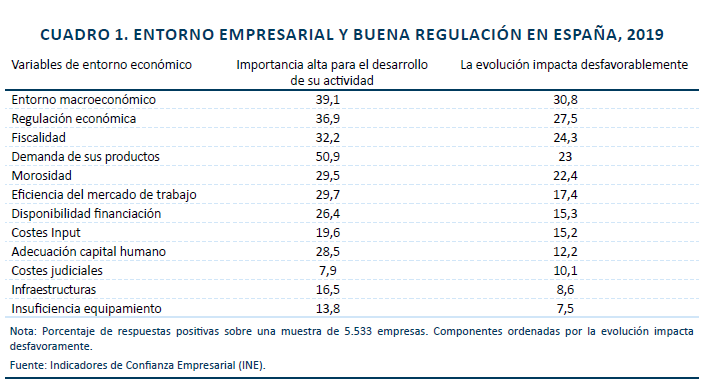

El cuadro 1 muestra el porcentaje de gestores (sin ponderar por el tamaño relativo de la empresa, es decir, todos los gestores puntúan por igual) que consideraban que la variable de entorno: i) era importante para el desarrollo de la actividad empresarial (columna 2ª), y ii) estaba afectando negativamente a su actividad empresarial (columna 3ª).

Entre los elementos del entorno económico que pueden influir en el funcionamiento de los mercados (Andrés y Doménech, 2015) la regulación laboral y las políticas activas en el mercado de trabajo son cruciales porque influyen directamente en la organización interna de las empresas. Esto afecta a su competitividad a través de los costes laborales y, con ello, a su posición en los mercados internacionales y su capacidad para la atracción de inversiones extranjeras directas. El cuadro 1 muestra que para el 30 % de los gestores la eficiencia del mercado de trabajo es un tema relevante, si bien, en 2019 sólo un 17,4 % de los gestores afirmaban que les estaba afectando negativamente. También el capital humano disponible es otro factor del entorno económico a tener en cuenta porque influye en la productividad y, aunque es relevante en todos los niveles de cualificación de los trabajadores, es decisivo en los directivos y gestores empresariales que toman las decisiones estratégicas de expansión de la empresa. Este factor adquiere la misma atención para los gestores que la regulación laboral en cuanto a la relevancia para el funcionamiento de su empresa, si bien son menos los que opinan que les está afectando negativamente.

Otra cuestión fundamental que influye en la actividad privada es el acceso a la financiación. Aquí existen, al menos, dos vías a través de las cuales la regulación puede ser influir. Por una parte, la regulación bancaria2 es crucial para contribuir a que la prima de riesgo sea adecuada. Además, en la medida en que la financiación bancaria es una fuente de financiación determinante para las pequeñas y medianas empresas esto le confiere, si cabe, más prioridad. Según refleja la Central de Balances del Banco de España, en 2021, en las empresas grandes (con 250 o más trabajadores) solo el 22,2 % de su deuda con coste era deuda bancaria, mientras que en las empresas pequeñas y medianas este tipo de deuda alcanzaba el 63,6 % y 78,7 %, respectivamente, de su total de deuda con coste. Es cierto que cuando se observan los datos del cuadro 1, solamente uno de cada cuatro gestores piensa que la disponibilidad de financiación es importante para su actividad y menos aún que les afecte desfavorablemente (solo un 15,3 %). Sin embargo, este resultado es preciso tomarlo en perspectiva puesto que, en 2019, el tipo de interés aplicado a los préstamos de las empresas fue de media 1,6. Seguramente, en la actualidad, estas cifras aumentarían.

Por otra parte, la regulación puede contribuir a aumentar los canales de apoyo financiero de las nuevas empresas (sobre todo las startups) para lo cual la inversión de capital-riesgo es fundamental. Es este sentido, la Ley Crea y Crece aprobada en septiembre de 2022 aporta dinamismo en el mercado a través de dos vías. En primer lugar, potencia los instrumentos de financiación alternativa al crédito bancario para las empresas, como el crowdfunding, la inversión colectiva y el capital riesgo (baja la aportación mínima a capital-riesgo de 100.000 euros a 10.000 euros). En segundo lugar, la Ley Crea y Crece establece la posibilidad de constituir una sociedad de responsabilidad limitada (SRL) con un capital social de 1 euro (antes el mínimo legal era de 3.000 euros), lo que supone una ayuda a la creación de empresas permitiendo que los nuevos emprendedores utilicen esos 3.000 euros en usos alternativos. Sin embargo, algunos autores apuntan a que esta medida no va a incrementar el potencial emprendedor del país y, por el contrario, puede enviar una señal equivocada al mercado pues “sin un capital mínimo, la constitución de la sociedad per se, no aporta ninguna información sobre el patrimonio y las garantías, ni tampoco sobre lo que está dispuesto a arriesgar quien la constituye” (pág. 5 de Huerta et al., 2021).

Por último, es primordial evaluar el impacto que una buena regulación económica que simplifique y reduzca las trabas administrativas haciendo más efectiva la normativa tiene sobre la actividad empresarial. Incluso la RAE define el término de “buena regulación económica” como: “Conjunto de medidas legislativas y administrativas conducentes a facilitar el conocimiento de la normativa que tienen que tener en cuenta los operadores económicos, la claridad de la misma, previsibilidad de sus modificaciones, transparencia de los procesos de decisión y fácil cumplimiento de los requisitos administrativos para el ejercicio de cualquier actividad”.

Cuando se examinan las respuestas que dan los gestores empresariales se comprueba que la regulación económica es el tercer factor del entorno económico que más les preocupa, por detrás de la demanda de sus productos (es decir, el tamaño del mercado) y el entorno macroeconómico. Lo preocupante es que es el segundo factor de entorno en el ranking de factores que influyen desfavorablemente a la actividad empresarial, tan solo por detrás del entorno macroeconómico. Además, el porcentaje de gestores que opinan que la regulación económica les está afectando de forma desfavorable (27,5 %) es muy superior a los que señalan factores como la eficiencia en el mercado de trabajo (17,4 %), la adecuación del capital humano (12,2 %) o los costes judiciales (10,1 %).

La complejidad de la regulación puede surgir por la gran cantidad de regulación y el coste que supone su conocimiento, pero también por la existencia de distintos niveles de gobierno (tal y como ocurre en España). En este sentido, es crucial que no existan (o se reduzcan al máximo) los solapamientos y que, cuando prevalece la descentralización, las normas sean lo más homogéneas posibles. Un análisis más detallado de las respuestas de los gestores indica que la preocupación creciente por la regulación económica está relacionada con: el incremento de recursos que deben dedicar a la resolución de trámites con las administraciones, y con la dificultad de las relaciones entre la Administración local y autonómica, entre comunidades autónomas distintas e, incluso, entre diferentes localidades de la misma comunidad autónoma. Precisamente, en relación con estas dos debilidades, la Ley Crea y Crece aporta algunas mejoras:

- Facilita la constitución telemática de empresas a través de la ventanilla única del Centro de Información y Red de Creación de Empresas (CIRCE) que garantiza una reducción en los plazos para su creación y de los costes notariales y registrales.

- Modifica la Ley de Garantía de Unidad de Mercado (Ley 20/2013, de 9 de diciembre, LGUM) para reforzar la cooperación entre las diferentes administraciones públicas y los mecanismos de protección de empresas y consumidores frente a medidas que no respeten los principios de proporcionalidad y necesidad. Este marco ayudará a seguir avanzando en la aplicación de la LGUM donde la actuación de la Comisión Nacional de Mercados y Competencia (CNMC) es crucial para velar porque se garantice la unidad de mercado.

En conclusión, la regulación y el marco institucional determinan las condiciones de competencia del mercado español y esto influye en la actividad privada. Por ello, avanzar en la eficacia y alcanzar una «buena regulación económica» es fundamental para mejorar el clima de negocio del país.

Notas

* UNED y Funcas.

1 La encuesta es representativa por tramos de tamaño y sectores económicos. En 2019, se tienen respuestas válidas para 5.533 establecimientos.

2 Véase el Manual de Regulación Bancaria en España, 3ª edición, recientemente publicado en Funcas.