Fecha: junio 2025

Ignacio Ezquiaga*

Suelos vacantes, Sareb, Crisis bancaria

Resumen

El objetivo de este trabajo es reflexionar sobre un aspecto del legado de la resolución de la crisis bancaria de 2012 que creemos no ha sido analizado con suficiente profundidad: el cambio de propiedad de los suelos vacantes y su relación con la evidencia de parálisis del mercado de suelos urbanizables, interrupción de los procesos de desarrollo urbanístico y escasez de oferta de vivienda.

Sareb se diseñó en el contexto de la asistencia financiera europea como una institución al servicio del objetivo de limpiar inmediatamente los balances de los bancos cedentes, adquiriendo los activos inmobiliarios promociones y suelos, a precio razonable, con el fin de retornarlos al mercado de manera ordenada en el largo plazo. La idea que defendemos es que, en la práctica, más allá de la dificultad derivada de su complejidad jurídica y su localización atomizada, su actividad se desarrolló bajo restricciones y limitaciones financieras y de gestión muy severas –no se contempló que pudiera ampliar su capital–, por lo que el proceso de enajenación de los activos fue más lento de lo proyectado inicialmente y sesgado, lo que afectó a los suelos finalistas o urbanizables. Con una industria promotora de menores capacidades respecto a décadas anteriores, los proyectos originarios se discontinuaron. Así, muchos de los suelos todavía viables no se adaptarían a los cambios regulatorios o a las nuevas necesidades territoriales, paralizándose y contribuyendo a un excedente de suelos vacantes de consecuencias negativas sobre la valoración de la cartera de Sareb y, sobre todo, para la generación a largo plazo de nueva oferta residencial.

1. PRESENTACIÓN

La salida de los activos inmobiliarios de los balances de promotores y bancos –a partir de 2007, sometidos a gran incertidumbre sobre su valor—, fue una condición necesaria para la restauración del canal crediticio y la recuperación económica. Los intensos traspasos y saneamientos de los activos inmobiliarios desde sus originadores a nuevas instituciones poscrisis no solo tuvieron a Sareb –en la que nos detendremos en este trabajo– como protagonista. Las compras masivas realizadas por los fondos de capital riesgo también fueron relevantes, sobre todo más adelante, en el entorno de 2017. Nos interesa profundizar en el papel que los cambios en la propiedad del suelo urbanizable han podido desempeñar en la lentitud e insuficiencia con que la oferta ha reaccionado en los últimos años al aumento de la demanda de vivienda y a la crisis de asequibilidad. Es decir, buscamos añadir a la explicación del descenso de la elasticidad de la oferta un elemento que nos parece relevante. Sareb, el banco malo creado por el FROB en 2012, es una institución clave en este contexto y por eso nos detenemos en su evolución y en el análisis de su stock de suelos actual. Además de una institución fundamental en la resolución de la crisis de 2012, es un agente del mercado inmobiliario en transformación, de comportamiento trazable y generador de información relativamente transparente.

En definitiva, Sareb, como otras instituciones poscrisis, absorbieron los activos inmobiliarios, pero muchos de éstos, a dos años de extinguirse el plazo de vida concedido a Sareb (2027), no han sido retornados al mercado para ser promovidos y transformados en viviendas para hacer frente al déficit de oferta existente.

Con este trabajo pretendemos profundizar en un aspecto del estudio sobre el crédito y su relación con el mercado residencial que en Ezquiaga (2024a) dejamos apuntado, pero pendiente de desarrollo.

Partiremos de un análisis general de los suelos vacantes en España, los condicionamientos urbanísticos y el debate sobre el suelo y la parálisis de su mercado desde los traspasos de activos deteriorados –suelos y promociones en curso, además de viviendas– a la crisis financiera. Nos ocuparemos después del caso de la Sareb, cuyos activos inmobiliarios son el legado de los préstamos inmobiliarios traspasados tras su saneamiento, por una parte, del sistema bancario, en que precisó de recapitalizaciones públicas en 2012. Profundizaremos en su modelo de gestión, orientado a las ventas ordenadas y graduales. La devaluación de los activos de una cartera de activos compleja, atomizada y de localizaciones difíciles en muchos casos, pero que ha sufrido limitaciones financieras y de gestión muy severas.

1.1. El exceso de suelos vacantes y el debate sobre el suelo

Paradójicamente, la escasez de vivienda convive con una sobreabundancia de suelos urbanizables. Se trata de los suelos que fueron clasificados como urbanizables en los primeros planes municipales del siglo XXI, todavía vigentes en su mayor parte, pero cuyo desarrollo no avanza o está bloqueado. Se trata también de que muchos de estos suelos fueron objeto de un mercado hiperactivo antes de 2008 y actuaron como colaterales de una parte de los préstamos masivos a promotores durante la burbuja inmobiliaria. Otros son suelos municipales, consecuencia de la cesión gratuita del aprovechamiento urbanístico que ha venido determinando las leyes de suelo.

Cuando explotó la burbuja de precios en 2008, el mercado inmobiliario sufrió años de ajuste –con caída de precios de un 30 % en vivienda libre–, mientras absorbía las distintas situaciones en que promotores y bancos en resolución o reestructuración habían cesado el desarrollo de sus activos inmobiliarios: viviendas terminadas en venta, viviendas sin terminar, solares, suelos sectorizados en desarrollo y suelos urbanizables no sectorizados. Los precios de la vivienda dejaron de caer en 2014 para iniciar un suave ascenso que se aceleraría a partir de 2021, después de la pandemia, con la intensa recuperación económica. Hoy superan los máximos de la burbuja en las áreas más pobladas y en crecimiento demográfico y en las favorecidas por el turismo internacional.

1.2. Vivienda, suelo y planeamiento

Los análisis convencionales sobre el mercado de vivienda suelen centrarse en la configuración y dinámica de la oferta y demanda de vivienda, pero rara vez profundizan en el papel de los suelos en el mercado. Tras la crisis de 2008, muchos análisis se centraron en el stock de viviendas nuevas sin vender1, que no son sino las viviendas en fase de comercialización y venta de los promotores. Según los datos del Ministerio de Vivienda y Agenda Urbana (MiVAU), tras la crisis, el stock llegó a ser de 649.780 viviendas (2009). A lo largo del ajuste a la baja de precios en el mercado de vivienda, esta cifra fue reduciéndose con ventas adicionales, pero tras estancarse a partir de 2010, al cierre de 2023 era todavía de 447.691 unidades.

El mercado convencional había absorbido, por tanto, una parte del stock, pero los grandes traspasos de activos desde los promotores a sus bancos financiadores hicieron que los nuevos propietarios de las empresas promotoras, que tenían los activos en venta, absorbiesen parte del stock, esperando venderlo o reorientándolo al alquiler. A lo largo de la poscrisis, la principal preocupación de los nuevos propietarios era no alimentar el descenso de precios que estaba teniendo lugar para corregir los excesos de la burbuja. Gracias a ello, el número de viviendas en alquiler ha aumentado fuertemente (un millón de viviendas, en el mismo periodo), como señalan Klametshin et al. (2024). La evidencia muestra (Leal Maldonado y Martínez del Olmo, 2023) que las viviendas vacantes han ido absorbiéndose por uno u otro mercado. Sin embargo, el stock de suelos vacantes, es decir, urbanos u urbanizables y no edificados ha seguido mostrando un excedente extraordinario desde la crisis financiera. Es difícil seguir el rastro de las viviendas vacías o alquiladas, pero aún más el de los suelos y sus cambios de propiedad estructurales, que es el objeto de este trabajo2.

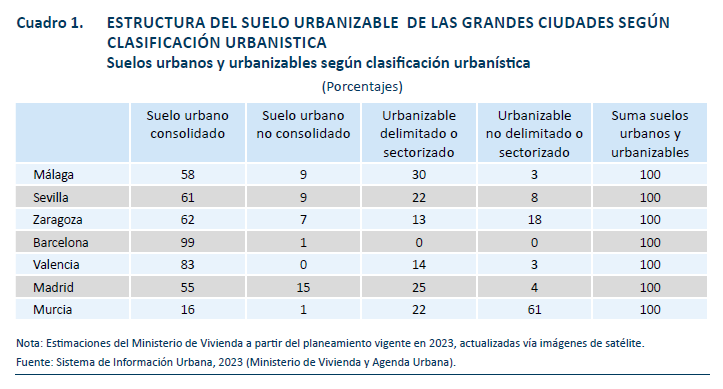

Según las estimaciones del Sistema de Información Urbana (SIU), elaborado por el MiVAU3, los suelos en desarrollo –urbanos no consolidados y urbanizables sectorizados– en el planeamiento vigente albergan capacidad para edificar 6,8 millones de viviendas en España. Nótese que esta cifra no incluye los suelos finalistas (urbanos consolidados). Su ejecución supondría ampliar en un 25 % el parque existente. Estos suelos vacantes se distribuyen geográficamente de forma heterogénea. Salvo en algunas ciudades —como Barcelona, que casi ha agotado ya el suelo de esta clase—, son significativos en toda España.

A partir del SIU, y dentro de esta cifra potencial de creación de viviendas, el MiVAU extrae también, como complemento analítico, la correspondiente a áreas de desarrollo en 461 municipios en los que el potencial edificatorio es especialmente relevante y coherente con el carácter residencial del municipio. Aquí la cifra de viviendas potenciales es de 2,8 millones de unidades.

En el cuadro 1 mostramos la estructura de los suelos de acuerdo con su clasificación urbanística en siete grandes ciudades.

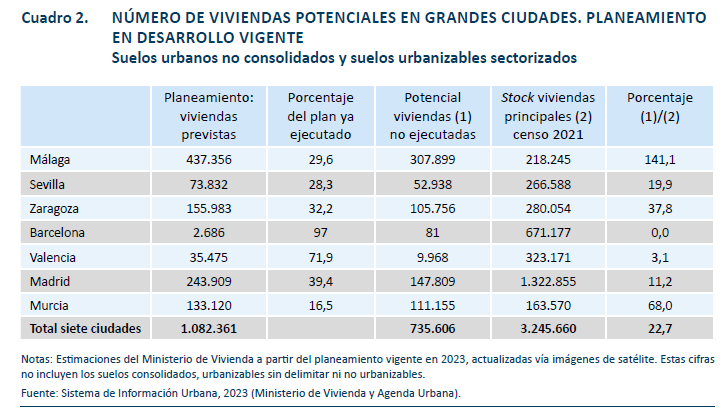

En el cuadro 2 detallamos la estimación del SIU de las viviendas potenciales en los municipios del cuadro 1, de acuerdo con la visión actualizada por satélite del planeamiento vigente. Las diferencias entre ciudades son relevantes, distribuyéndose las 735.606 viviendas potenciales a 2023 de manera muy heterogénea. Desde el excedente masivo de Málaga o Murcia, hasta la escasez de Barcelona.

Esta evidencia nos conduce a pensar que el excedente de suelos está muy relacionado con los procesos abiertos, pero no cerrados, del planeamiento expansivo de la burbuja inmobiliaria, del que se derivó una oferta masiva de suelos urbanizables con un desarrollo posterior muy desigual. Nuestra opinión es que el grado de desarrollo ha tenido relación con las vicisitudes de los suelos y promociones no acabadas financiados en el mismo periodo y cuya propiedad cambió de manos en la poscrisis.

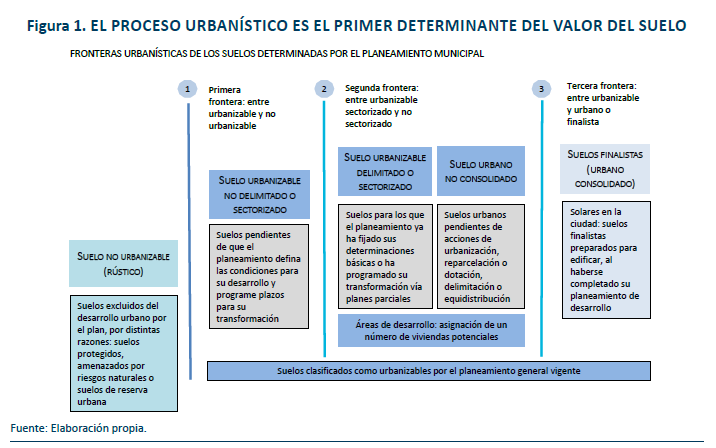

Es la España de los descampados, esos terrenos vacantes, abandonados en plena ciudad consolidada, reconvertidos ocasionalmente en aparcamientos para vehículos o espacios con usos espurios o circunstanciales y a cuyo paisaje nos hemos acostumbrado. Algunos son solares finalistas (urbanos consolidados) –con desarrollo completo y, por tanto, edificables de manera inmediata–, pero dominan los suelos clasificados por el planeamiento general como urbanos no consolidados o los urbanizables sectorizados en desarrollo, es decir, con elementos de su planeamiento de desarrollo sin completar, pendientes, por ejemplo, de un plan parcial o de un plan especial. Los suelos urbanizables no sectorizados, por otra parte, son los que están en una fase anterior. En ellos no se han determinado aún el número de viviendas que les corresponde, inicialmente, edificar. Los suelos no urbanizables son aquellos sobre los que pesa alguna restricción o protección delimitada en el planeamiento general.

La clasificación de un suelo en el planeamiento general y de desarrollo determina en última instancia su valor4, por lo que es evidente que los propietarios de suelo son agentes claramente interesados en el proceso urbanístico. En el siguiente esquema pueden consultarse las fronteras urbanísticas más relevantes: entre rústico y urbanizable; entre no sectorizado y sectorizado (entre no iniciado su desarrollo e iniciado); y el salto a finalista cuando se ha completado el desarrollo en suelos urbanizables sectorizados.

La abrumadora realidad de la masiva presencia de suelos vacantes despierta distintos análisis, con frecuencia multidisciplinarios. Es interesante la aplicación del concepto de “ruinas urbanas” que desarrollan O´Callahan y Di Feliciano (2023) y que se inscribe en casos aislados en la ciudad consolidada o el de “vacíos urbanos” que introducía Freire (2011). Como tal, su análisis tiene distintas perspectivas: una de ellas tiene que ver con la calidad urbana de nuestras ciudades, la supervivencia de usos económicos o sociales y tipologías arquitectónicas. Por ejemplo, la reclasificación de suelos rústicos en suelos urbanizables, que tuvo lugar masivamente en los últimos años del siglo pasado y los primeros años de este, supuso una revalorización de los terrenos, aun cuando no hubieran iniciado su sectorización y desarrollo. La crisis que pinchó la burbuja hizo que muchos de estos suelos, que habían sido financiados a valoraciones (como colateral) hinchadas por las expectativas sobre su futuro urbanístico, quedaran vacantes durante muchos lustros.

Para entender qué razones explican la existencia de excedentes masivos de suelos vacantes en muchas ciudades, exigiría un análisis, caso por caso, en cada municipio. No obstante, tres diferentes grupos de causas se han venido apuntando en la literatura y el debate político:

- En primer lugar, es frecuente que las bases de los planes generales que llevan en vigor muchos años hayan quedado desbordadas o superadas por nuevas realidades, ya no tengan apoyo político municipal mayoritario o incluso estén anulados en aplicación de sentencias judiciales sobre parte de los mismos. Es claro que la incertidumbre jurídica y la necesidad de inversiones que pongan en valor los suelos han hecho poco frecuentes las revisiones del planeamiento, las modificaciones o la elaboración de nuevos planes generales.

- En segundo lugar, hay factores idiosincráticos, entre ellos los ambientales, de los que se derivan recursos o litigios en los tribunales o en el debate local. Es relevante por ello que el Parlamento apruebe el proyecto de reforma de la ley del suelo, que flexibiliza y mejora las garantías jurídicas de los planes.

- La tercera razón es económica y está relacionada con el cambio de propiedad que tuvo lugar después de 2008: estos activos han sido objeto de frecuente rotación y de una litigiosidad derivada de la documentación que da soporte a la propiedad o a los instrumentos de su financiación. Tras su saneamiento después de la crisis financiera, han sido adquiridos por agentes que no existían hasta su creación o su implantación en España, pero es claro que los suelos originarios no han vuelto al mercado como estaba previsto, es decir, transformados en viviendas.

Añadiríamos otra: la sombra de la crisis bancaria y su impacto brutal en la economía han creado en la conciencia colectiva una percepción negativa respecto a la construcción residencial, en general, y culpando a la sobreabundancia de viviendas de la crisis posterior a 2008. Solo el fuerte ascenso desde 2021 de los precios de la vivienda en el alquiler y en la vivienda nueva o usada, que han dejado fuera del mercado a amplias capas de la población, particularmente jóvenes e inmigrantes, parecen haber incidido en un cambio de percepción general.

1.3. Mercado de suelo, el debate sobre la liberalización y la elasticidad al precio

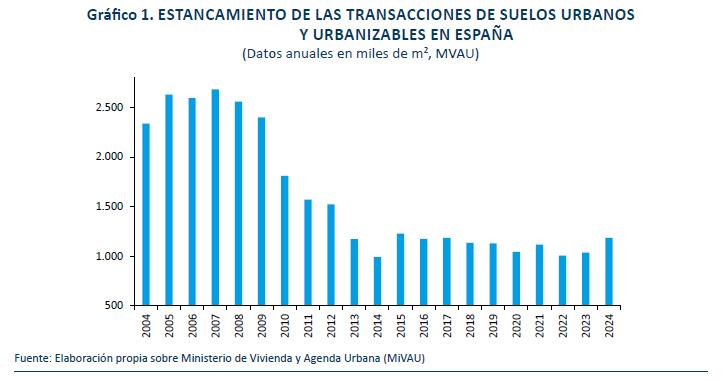

Los volúmenes de transacción del mercado de los suelos urbanos (urbanos y urbanizables, según la definición de la fuente MiVAU) han evolucionado marcando diferentes etapas en su sensibilidad a los precios. La elasticidad al precio de las transacciones de suelo entre 2004 y 2024 merece algunas reflexiones. En el gráfico 1 puede contemplarse la evolución de las transacciones medidas en metros cuadrados. Después de la burbuja inmobiliaria, el mercado de suelos fue ralentizándose, hasta reducir sus volúmenes a cifras mínimas que se han prolongado, insensibles al cambio de tendencia de los precios de vivienda en cifras insignificantes.

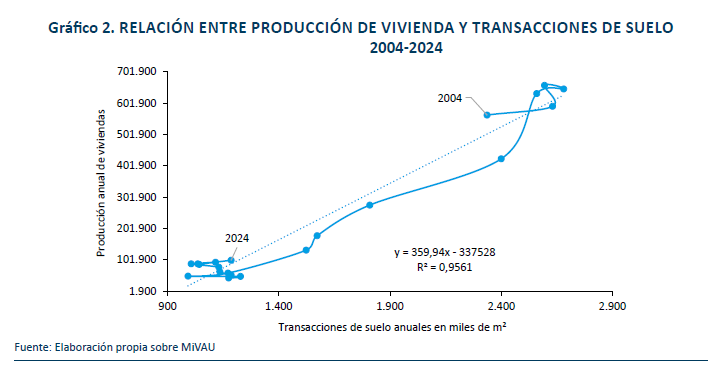

La atrofia del mercado del suelo es coherente con el comportamiento de la producción total de viviendas. En el gráfico 2 mostramos la relación entre el volumen de transacciones en suelo y la producción de vivienda. Se trata de una relación, como era previsible, muy estrecha y positiva: los volúmenes de producción elevados están acompañados por volúmenes de compraventa en el mercado de suelos también elevados. La actividad del mercado del suelo es un indicador adelantado de la edificación residencial, ya que sin una activación previa de los suelos urbanizables que se intercambian entre los propietarios de los suelos y entre éstos, y los promotores residenciales no es posible soportar la oferta de vivienda que edifican los constructores y comercializan las agencias inmobiliarias por encargo de los promotores.

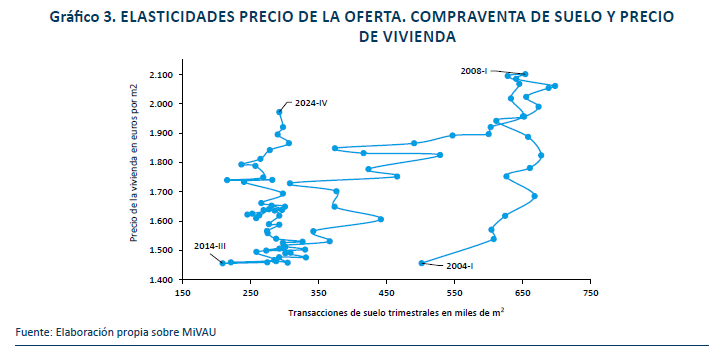

El problema, que muestra el gráfico 3, es la relación entre suelos y precios de la vivienda, es decir, la elasticidad de la oferta ha mostrado etapas muy diferentes en los últimos 20 años. Durante la burbuja inmobiliaria (2004-2008) la elasticidad fue moderada y menor que durante los años posteriores de ajuste de precios a la baja a partir de explotar la burbuja inmobiliaria (2009-2014). El episodio de crisis de asequibilidad actual (2015-2024), iniciado con un cambio de tendencia de los precios y su aceleración, sin volúmenes de transacción en suelos y con producción de vivienda, los mínimos históricos, la relación muestra una insensibilidad total a los precios de la vivienda. Obviamente, este es resultado de muchos factores.

El legado de la burbuja y de su crisis tiene en los suelos urbanizables su principal expresión. En 2004, las transacciones en euros representaban el 2,7 % del PIB, descendiendo al 0,2 % en 2012. En el año 2000, al inicio de la burbuja, el valor del suelo era el 27 % de la valoración del stock de vivienda (suelo y vuelo). Esta cifra, interpretable como un coste de repercusión medio, ascendió al 46 % en 2006 y al 45 % en 2009.

La Comisión Nacional de la Competencia (CNC, 2011) constituye uno de los organismos que más se han ocupado de la cuestión del suelo en España. Uno de sus textos clave ofrece una visión de los problemas del suelo a la luz de las tensiones entre la intervención urbanística y el mercado5. Aunque la CNC no cuestiona el urbanismo, por considerarlo una respuesta a los fallos de mercado, sí plantea una necesidad de que la primera frontera urbanística –entre suelos rústicos y urbanizables– no deje fuera suelos con atractivo potencial para la edificación, si no hay razones claras para que sean protegidos como no urbanizables. De hecho, defiende que la explicación de la baja elasticidad de la oferta a los precios, en comparación internacional, reside en la intervención urbanística, en la mayor o menor generosidad de esa primera frontera.

Resulta difícil defender esta tesis, tomando en cuenta la fuerte expansión de los suelos urbanizables de los planes generales de comienzo de siglo, y su traducción masiva en producción de viviendas a lo largo de la burbuja. Este incremento de la oferta gracias a las reclasificaciones masivas de suelos rústicos a urbanizables coexistió con las mayores elevaciones de los precios de las viviendas y los suelos a tasas sostenidas y extraordinarias. En Ezquiaga (2024a) hemos defendido la tesis financiera en la explicación de esta aparente contradicción. Las sobrevaloraciones de los colaterales de suelo con que se expandía el crédito en los años de la burbuja muestra que es precisamente la plusvalía de la reclasificación el origen de una inflación de precios que la euforia propia de un mercado sin controles sectoriales se encargaba de reproducir. La explosión de la burbuja y las pérdidas que de ella se derivaron para todo el sistema y para el modelo residencial provocaron un cambio estructural en el mercado y son sus agentes.

Los promotores –diezmados y en pocos casos integrados verticalmente– tienden hoy a ser unánimes respecto a la dificultad de encontrar suelos con repercusiones en el precio de salida que hagan que las viviendas resultantes sean asequibles para los distintos rangos sociales de demanda potencial. Por ello, la nueva producción de vivienda y de crédito es escasa. Los bancos ya no financian burbujas. Regulados y supervisados estrictamente tras la crisis bancaria, exigen ventas significativas sobre plano. Los promotores no encuentran suelos que impliquen un coste de repercusión asequible para la demanda potencia media –y menos para los nuevos hogares– y orientan la edificación a la gama alta de sus potenciales compradores.

Cabe pensar que una mezcla de abandono de la gestión de suelos y de sobrevaloración en libros pueden explicar la sobreabundancia de suelos vacantes, concentrados en las instituciones de la crisis y en ayuntamientos que han preferido otros usos menos demandantes de financiación, dos décadas después.

Aquí nos ocuparemos de rastrear su trayectoria desde los balances bancarios hasta las instituciones derivadas de la crisis financiera, como Sareb –en la que nos detendremos después– o los fondos de capital riesgo internacionales y de su relación con la producción de vivienda.

El cambio en la estructura de la propiedad de los suelos urbanizables durante la burbuja inmobiliaria y, después, durante la crisis bancaria que se prolongaría desde 2008 hasta 2018, en nuestra opinión, es relevante en la explicación de la escasez actual de vivienda y su elevado precio.

Tres son las fases de este traspaso masivo de activos:

- En una primera fase, hasta 2012, del traspaso masivo de los llamados activos tóxicos –propiedades o colaterales de los préstamos inmobiliarios– desde los promotores que los estaban desarrollando a los bancos que los habían financiado, con los correspondientes deterioros y ajustes de valoración.

- Después, un conjunto de activos es transferido entre 2012 y 2013 a la Sareb por los bancos –herederos de las cajas de ahorros— que entraron en el perímetro de la asistencia financiera europea, como condición mandataria para ser reestructurados o liquidados.

- En una tercera oleada, impulsada en el entorno de 2017, año de la caída del Banco Popular, los traspasos voluntarios de exposiciones inmobiliarias ya saneadas se materializan, fundamentalmente, desde los bancos privados a los fondos internacionales especializados en inversión inmobiliaria. Estos adquirieron entre 2011 y 2024 activos y préstamos con subyacente inmobiliario, por más de 260.000 millones, algo más que el doble que Sareb.

Creemos que estos traspasos masivos son relevantes porque operan un cambio estructural en el mercado residencial, particularmente el de suelos urbanizables, lo que coincide con el largo periodo en que estos activos han estado vacantes o vacíos.

- Sustituye una base local y nacional de promotores que había alcanzado cifras de producción históricas en la burbuja, por unos pocos grandes tenedores, con una estructura concentrada, orientada a resultados contables, alejada de la demanda y con escasa capacidad para adaptar precios, dado que han adquirido sus carteras a determinado coste.

- El papel de los servicers, que ya había comenzado con la Sareb, se generaliza de la mano de los fondos internacionales

Después de 2008 el stock de viviendas sin vender fue gradualmente absorbido en el mercado, en parte gracias a la expansión del mercado de alquiler, mientras el flujo de producción de nuevas viviendas se reducía a mínimos históricos, pero ¿qué ocurría con los suelos, la base de la oferta futura de nuevas viviendas?

2. EL CASO DE LA SAREB

La Sociedad de Gestión de Activos Procedentes de la Reestructuración Bancaria, S.A. conocida como Sareb, es la compañía de gestión de los activos inmobiliarios que debían salir del balance de las entidades cedentes, es decir, las sometidas a resolución o que iniciaban su reestructuración como consecuencia de la crisis bancaria y de la asistencia financiera europea de 20126 cuyo peso de balance era aproximadamente un tercio del conjunto del sector bancario.

Su función única y exclusiva fue la limpieza masiva de los balances de las entidades que iniciarían su resolución –para ser absorbidas por otras– o su reestructuración –para seguir en solitario hasta poder devolver las ayudas–. Se le encomendó la recepción, gestión o enajenación de casi 200.000 activos, con 106.076 millones de euros de valor bruto contable. Se trataba de préstamos e inmuebles constitutivos de la cartera de riesgo inmobiliario (las viviendas terminadas sin vender o desahuciadas y las no terminadas de promociones en curso y suelos en distintas fases de desarrollo y en localizaciones por todo el país) de las ocho entidades cedentes. Sareb debía hacer frente a la carga de los bonos emitidos para financiar la compra de los activos y de la deuda subordinada constituida en su nacimiento.

Los bonos recibieron el aval del Estado y fueron suscritos por las entidades cedentes de activos, como contrapartida de la cesión, con el fin de limpiar el riesgo original y mejorar al tiempo la liquidez del activo, ya que la deuda avalada fue considerada activo elegible como colateral de las operaciones de inyección de liquidez del Banco Central Europeo (BCE), otorgándola un trato equivalente a la deuda pública. Sareb quedó constituida con unos fondos propios (capital más prima de emisión) de 1.200 millones de euros y una deuda subordinada contingentemente convertible de 3.600 millones de euros. FROB suscribió inicialmente el 45 % de las acciones y el 45,9 % de la deuda subordinada, manteniéndose la mayoría privada hasta 2022.

La vida máxima otorgada a Sareb estaba definida desde su constitución: un plazo de 15 años –que entonces parecían suficientes para liquidar la cartera– que concluye en 2027. La trayectoria de Sareb, sus resultados y su papel en el mercado inmobiliario han hecho que el Gobierno haya anunciado recientemente la integración –la forma jurídica que todavía está en estudio– en un nuevo instrumento de política de vivienda constituido a partir de SEPES: la empresa pública estatal de suelo y vivienda.

El stock actual de vivienda y suelo en posesión de Sareb, que analizaremos al final de este trabajo, es resultado de sus condicionantes, de su constitución en 2012 y de la trayectoria posterior en un entorno poscrisis financiera.

a) Un instrumento de resolución orientado a la desinversión en el largo plazo

La misión de Sareb fue definida en el Real Decreto 1559/2012, de 15 de noviembre, por el que se establece el régimen jurídico de Sareb, que en su art. 17, lo define así:

“El objeto exclusivo de la Sareb será la tenencia, gestión y administración directa o indirecta, adquisición y enajenación de los activos”,

figuren estos en los balances propios o en el de sus sociedades participadas.

El Memorando de Entendimiento (MoU) había definido con claridad el objetivo buscado con la creación de Sareb en el contexto de la asistencia financiera de 2012:

“…es fundamental dar una respuesta efectiva a los activos heredados, procediendo a una clara segregación de los activos deteriorados. Esto disipará todas las dudas que puedan quedar sobre la calidad de los balances bancarios, permitiendo a estas entidades realizar con mayor eficacia su labor de intermediación financiera” (punto 8 del MoU).

Es decir, el objeto social de Sareb limitaba su actuación y capacidad de crecimiento, transformándola en una sociedad enfocada en la pura desinversión de los activos recibidos de cada entidad cedente. Así, la prioridad fundacional de la gestión parecía bascular, desde el principio, más hacia su rol como instrumento de resolución que como entidad involucrada en la culminación de las transformaciones de los suelos o de su intervención en un mercado como el residencial acuciado entonces por un excedente de activos muy relevante (ver Ezquiaga, 2024a).

Asimismo, Sareb debía desinvertir sus activos bajo un apoyo a los procesos de reestructuración o resolución de entidades de crédito:

- Contribuir al saneamiento del sistema financiero adquiriendo los activos correspondientes, de forma que, desde su transmisión, se produjese una traslación efectiva de los riesgos vinculados a estos activos.

- Minimizar los apoyos financieros públicos, limitando el coste para el contribuyente. Satisfacer las deudas y obligaciones que contraiga en el curso de sus operaciones.

- Minimizar el impacto en la economía y las posibles distorsiones en los mercados que se pudieran derivar de su actuación (principalmente el inmobiliario y el bancario).

- Enajenar los activos recibidos, preservando su valor dentro del plazo establecido para el que fue constituida y optimizando los niveles de recuperación: “La entidad gestionará los activos con objeto de realizar su valor a largo plazo” (punto 22 del MoU).

En definitiva, debía desinvertir tratando de no agudizar las condiciones extremas en que se estaba desenvolviendo el mercado inmobiliario desde 2008, con caídas de precio, muchas veces forzadas, y sobreabundancia de activos, que podían afectar negativamente a la recuperación del sistema bancario. De alguna forma, la Sareb contribuía con su aparcamiento y venta ordenada de activos a frenar o moderar las caídas del mercado inmobiliario. Sin embargo, este criterio siguió preponderando más allá de 2014, cuando en realidad los activos empezaban a ser absorbidos y las condiciones del mercado habían comenzado a suavizarse.

A ello hay que añadir que este enfoque llevó a la Sareb a una gestión residual y de peso marginal de la inversión en sus inmuebles. El desarrollo de los suelos financiados o de propiedad directa de su balance y la rehabilitación de viviendas, elementos esenciales de una empresa inmobiliaria, no han tenido en Sareb un papel relevante.

b) Reglas contables y ritmo de ventas

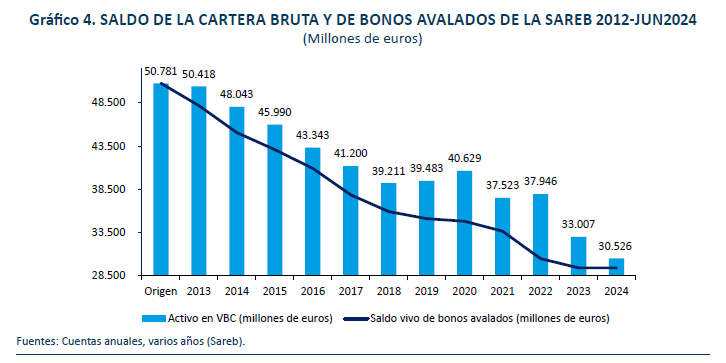

El Banco de España determinó el valor de los activos definidos en el perímetro a traspasar, constituyendo este el precio de traspaso7. El precio determinado fue de 50.780 millones de euros, un 52,6 % del valor bruto contable de los activos (que ya heredaba los deterioros realizados en origen por las entidades cedentes). La metodología usada tenía limitaciones de profundidad y alcance, dada la premura con que en 2012 se desarrolló la asistencia europea.

Un primer hito contable que destacar es la publicación de la Circular del Banco de España 5/2015, de 30 de septiembre, que desarrolla las especificidades contables de Sareb y concretamente la metodología de valoración de sus activos8, elemento básico de análisis, por ser un condicionante de la gestión.

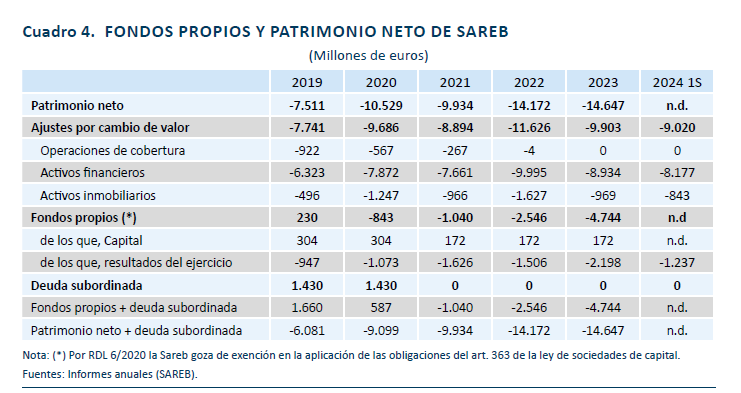

La primera aplicación de los criterios de valoración de la circular se realizó en el cierre contable del ejercicio 2015, de acuerdo con un calendario para su aplicación entre ese año y el siguiente. Desencadenó una valoración individual de todos los activos de la Sareb, permitiendo el neto de plusvalías y minusvalías en cada unidad de activos, inmobiliarios y financieros. De acuerdo con el criterio contable aplicable a la Sareb, este deterioro debía registrarse con cargo a la cuenta de pérdidas y ganancias. Las minusvalías latentes derivadas del mark to market pronto consumirían los fondos propios, haciendo necesaria la conversión en capital de la deuda subordinada. Por lo tanto, la Junta General de Accionistas del 5 de mayo de 2016 convirtió 2.170 millones de euros de los 3.600 millones iniciales de deuda subordinada en capital social. Así, los fondos propios de Sareb pudieron recuperarse, alejando el abismo de los fondos negativos y ascendiendo a 2.380 millones de euros, de los que 300 eran capital social, 650 reservas indisponibles y 1.430 el saldo vivo de la deuda subordinada restante.

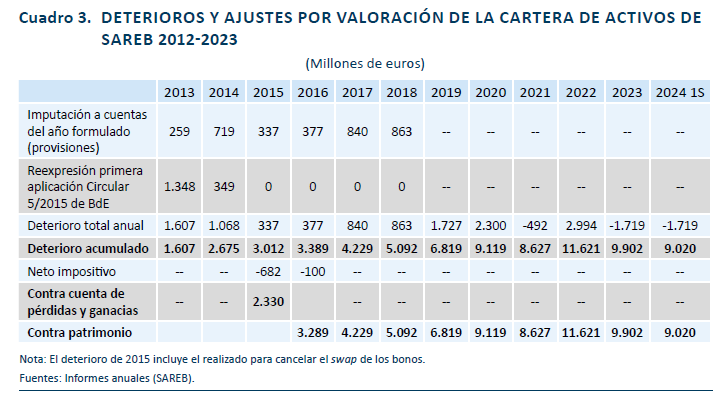

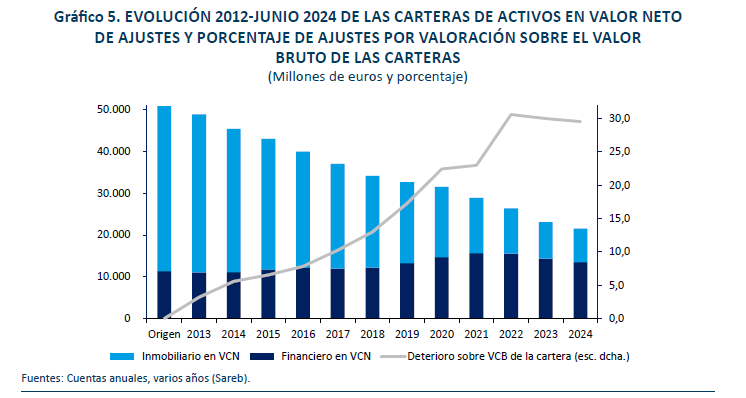

El siguiente hito contable con consecuencias para la gestión fue la posterior publicación del Real Decreto Ley 4/2016, de 2 de diciembre, de medidas urgentes en materia financiera, que cambió el esquema de registro de las minusvalías latentes derivadas de la valoración de los activos. Esta modificación estableció que el registro de los ajustes por valoración se realizara desde 2016 con cargo al patrimonio neto de la sociedad y no contra resultados en forma de provisiones por deterioro. Con este cambio del modelo financiero se retardaban los impactos de las minusvalías latentes de los activos hasta su venta, momento en que pasaban a resultado neto. En el cuadro 3 puede contemplarse el ascenso de los de los ajustes por valoración a lo largo de toda la vida de Sareb.

Registrar las minusvalías en ajustes de valoración –cargándose contra patrimonio neto– permitía que no afloraran ni en resultados ni en fondos propios hasta su enajenación, pero no evitaba ni el proceso de gradual deterioro de los activos ni la tendencia de la compañía a reducir sus fondos propios conforme se ejecutara su objetivo de ventas. Además, este cambio de modelo contable tenía efectos sobre la gestión, al desincentivar las políticas que hubieran podido reducir las minusvalías latentes, toda vez que las ventas se confundían en la cuenta en un impacto neto con las minusvalías afloradas con las mejoras que se hubieran podido conseguir invirtiendo en los activos. Al retardar el impacto de las minusvalías en resultados, el FROB y el resto de los accionistas ganaban tiempo para no tener que ampliar capital. Si se hubiera mantenido el criterio que cargaba contra resultados las minusvalías latentes, la Sareb hubiera tenido que plantearse incrementar capital y, seguramente, una transformación de su balance y de su actividad. En este contexto, es evidente que el ritmo de ventas se vería ralentizado y en la inversión necesaria para promover suelos o rehabilitar viviendas acotada a mínimos.

No solo los resultados por ventas jugaban contra los fondos propios. La cuenta de explotación corriente de la Sareb, tensionada por fuertes gastos de mantenimiento de los activos y los costes de financiación –los bonos avalados– de un balance extremadamente apalancado. La Sareb cubrió sustancialmente9 este pasivo en 2013, pasando de pagar con referencia bonos de amortización a uno, dos y tres años, a pagar un tipo fijo mediante swaps de tipos de interés. A largo plazo, esta cobertura se convertiría en un lastre adicional durante la larga etapa de tipos muy bajos que la política monetaria determinó en la zona del euro.

Como consecuencia de todo ello, los fondos propios se habían reducido a 230 millones de euros en el ejercicio 2019, con el consiguiente riesgo por parte de sus accionistas de enfrentarse a la necesidad de ampliar capital, de seguir la tendencia así.

El tercer hito relacionado con el modelo financiero de la Sareb, el Real Decreto-Ley 6/2020, de 10 de marzo, eximió a ésta de la aplicación del artículo 363.1.e) del texto refundido de la Ley de Sociedades de Capital10, alejando este riesgo. Los fondos propios entran en terreno negativo ya sin consecuencias sobre la continuidad de la sociedad y a lo largo del año 2021 se produce la efectiva conversión de los 1.430 millones de deuda subordinada, que todavía estaban vivos, en fondos propios.

Al cierre de 2023, los fondos propios de la Sareb eran negativos en 4.744 millones de euros. Al final del primer semestre de 2024, las necesidades de deterioro ascendían a 9.020 millones de euros, 843 millones menos que al cierre de 2023 por la afloración a resultados de los ajustes por valoración de los activos enajenados. El resultado del semestre fue negativo en 1.237 millones de euros.

En su evaluación de la gestión de la crisis bancaria española para el BIS, Baudino et al. (2023) señalan que las valoraciones de activos llevadas a cabo en 2015 y los años siguientes, así como la evolución de las ventas de la Sareb, han puesto de manifiesto que los precios de transferencia de muchos de los activos “no fueron especialmente conservadores”. Si bien el precio de transferencia se situó en un “nivel intermedio entre el escenario base y el escenario adverso del diagnóstico, los valores de mercado siguen estando mucho más cerca de este último escenario”. En particular, según estos autores, una elevada proporción de los activos transferidos, principalmente préstamos, “no pudieron beneficiarse de la mejora del mercado porque, debido a su pésima calidad, no eran comercializables en casi ninguna circunstancia relevante”.

Además, el marco contable podría haber contribuido, como hemos visto, junto a la obvia complejidad del legado a gestionar, a la ralentización del proceso de desinversión. El trabajo citado destaca que el contexto contable podría haber generado incentivos para que la Sareb se centrara, al menos hasta 2020 –cuando Sareb queda fuera del artículo 363.1e de la ley de Sociedades de capital–, en vender exclusivamente aquellos activos cuyo precio de mercado estuviera por encima del precio de transferencia. Según los autores, el RDL 6/2020, de 10 de marzo, contribuyó a que la empresa “cambiara su estrategia de venta y comenzara a vender todos los activos”, independientemente de si el precio estaba por encima o por debajo del valor de la transmisión originaria.

La visualización de la cartera bruta de ajustes que hemos estimado y mostramos en el gráfico 4 parece dar la razón a este argumento. A partir de 2017 se observa una ralentización de la caída de la cartera bruta y de la deuda avalada viva, que revierte a partir de 2021, si bien se trataría de un impacto marginal.

Se trata, en nuestra opinión, de un debate relevante, pero también parcial. El contexto institucional de la Sareb –la coexistencia de accionistas privados y públicos–, marcó siempre, y no solo después de 2020, una actitud aversa a la realización de pérdidas, en la que los accionistas fueron siempre reacios a la aportación de nuevo capital que se hubiera precisado para reponer fondos propios, pero sobre todo para invertir en los activos con el fin de preservar su valor mediante actuaciones más significativas de desarrollo y promoción de suelos o de rehabilitar o terminar sus viviendas. En definitiva, es la resistencia para hacer de la Sareb un instrumento proactivo en el mercado inmobiliario, capaz de poner el foco en las viviendas o en su capacidad para edificarlas sobre sus suelos como forma de retornar los activos al mercado del que los extrajo para limpiar los balances de los bancos. Esta es la verdadera razón que, en nuestra opinión, explica también un ritmo de ventas que no hacía, sino retroalimentar el deterioro de los activos.

Esta situación condenó además a la Sareb a cierto aislamiento respecto a lo que hubiera podido constituirse como una política de cooperación entre stakeholders para generar o regenerar nuevas oportunidades en las localizaciones del activo, dado el espectro espacial amplio y diverso de las localizaciones de los inmuebles.

c) Conflictos de interés y dilema existencial

Un último elemento fundacional que interesa revisar tiene relación con el conflicto de interés al que la Sareb ha tenido que enfrentarse desde su origen como consecuencia de ser una entidad privada con un mandato público como instrumento de resolución, detentar mayoría privada y bancaria en su capital en su nacimiento y un papel esencial en el mercado inmobiliario por su tamaño. Con la finalidad de evitar un potencial impacto de su actividad en el sector de las administraciones públicas, la Sareb se constituyó con mayoría de accionistas privados –los bancos no apoyados por la recapitalización pública, pero también tenedores de riesgos inmobiliarios muy relevantes– y sujeta al ordenamiento jurídico del sector privado. El funcionamiento interno de las decisiones, su supervisión en el consejo y su control, incluida la externalización en el Banco de España de la valoración de los activos, constituían un complejo equilibrio de pesos y contrapesos en respuesta a la necesidad de mitigar estos conflictos.

No es hasta 2022, casi diez años después de su creación, que con el Real Decreto-Ley 1/2022 de 18 de enero se realizan dos cambios en la naturaleza de la Sareb, que implican cambios estructurales en sus principios fundacionales:

- La eliminación del límite de la mayoría al peso del Estado en el capital, lo que ha permitido al FROB elevar su peso hasta el 50,14 % actual, la mayoría, por lo que su régimen de contratación y todas sus reglas de funcionamiento pasaron a ser las propias de una empresa pública.

- Se completa el objetivo fundacional de desinversión de los activos con los principios de sostenibilidad y utilidad social, elevándolos en la jerarquía de la gestión sobre el ámbito de la responsabilidad social corporativa (RSC) en que habían estado desde el inicio de la actividad.

Las fuertes pérdidas acumuladas por la Sareb y su consecuente desequilibrio patrimonial, que hubiera precisado de unas ampliaciones de capital que sus accionistas privados o públicos no quisieron realizar, hicieron que finalmente se reclasificara su contabilización en las Cuentas Nacionales11 desde el sector privado al sector de las administraciones públicas12. Los bancos privados han seguido presentes en el capital, pero los cambios en el consejo de administración, representado ya por miembros adscritos de la mayoría estatal, muestran el nuevo perfil.

La Sareb es un caso claro de las dificultades que sufre toda institución para atender a objetivos en parte contradictorios. Por una parte, es un instrumento de resolución bancaria, pero también es uno de los principales actores del mercado inmobiliario y residencial en España y un instrumento de claro potencial para su estabilidad y para la política de vivienda. Es lo que llamaremos su dilema existencial.

No es extraño que la naturaleza de la Sareb esté nuevamente en cuestión, en esta ocasión de manera integral. El proyecto de creación de una sociedad de vivienda estatal, que absorbería la actual Sepes se convertiría en el brazo ejecutor de las políticas del gobierno central en materia de vivienda y en apoyo de administraciones de menor capacidad. Esta sociedad desarrollará de forma integrada todas las actividades relacionadas con la vivienda: suelo, promoción y gestión de los alquileres y ha abierto un periodo de análisis sobre la posibilidad de que absorba los activos –e incluso la entidad— de la Sareb13.

2.1. Actividad y evolución de la cartera

El deterioro realizado en 2013 por la Sareb en su cuenta de resultados ascendió a 259 millones de euros, lo que da cuenta del sesgo optimista con que la sociedad hacía frente a unos desafíos sin precedentes, en un contexto de gobernanza que debía alcanzar equilibrios difíciles. La actividad de la Sareb se ha desarrollado, además, en el contexto del desolado mercado inmobiliario poscrisis:

- con claras carencias de tipo industrial en el sector de la promoción privada, por causa de reducción del tamaño y la cobertura geográfica de las empresas si comparamos con 2006, y casi sin producción de nuevas viviendas;

- en ausencia casi total de promotores públicos;

- con escasas experiencias en el alquiler residencial como industria a largo plazo, ni en el sector privado –a pesar de las Socimi– ni en el público;

- sin liquidez en las transacciones sobre suelos y ausencia de agentes orientados.

En esas condiciones, frente a una estrategia de creación de valor como la planteada por la Sareb en sus inicios en 2013, el objetivo desinversor –respaldado fundacionalmente en el MoU– ha sido el foco de una versión en la que los servicers14 han resultado un apoyo clave. Este modelo de gestión, centrado en la venta y no en el valor, ha condenado a los activos –y al conjunto del mercado inmobiliario en proporción a su peso e influencia– a un proceso de deterioro y pérdida de valor, alargándose la gestión –hasta el mismo límite de 2027– y acumulándose una situación que hubiera exigido cambios en la naturaleza jurídica de la entidad para garantizar el retorno de los activos al mercado.

Dos son las grandes unidades de la Sareb:

- La cartera de activos inmobiliarios (REO), que tiende a descender por las ventas y a aumentar por las transformaciones de préstamos que tenían esos activos como garantía.

- La cartera de activos financieros, que se reduce por las adjudicaciones, las daciones en pago o las ventas.

A lo largo de la vida de la Sareb, los préstamos en valor neto se han reducido desde 39,4 mil miles en origen a 8,8 mil millones de euros a mitad de 2024. En paralelo, los activos inmobiliarios en valor neto han aumentado desde los 11,3 miles de millones hasta 14,3 miles de millones en el mismo periodo.

En conjunto, la cartera se ha reducido un 54,5 % en valores contables brutos, con la consiguiente reducción del saldo de deuda avalada. El saldo de bonos avalados se ha ido amortizando desde un saldo vivo de 50.781 millones en origen hasta 30.526 millones en la mitad de 2024, últimos datos publicados por la Sareb. El conjunto de las carteras brutas ha pasado de unos ajustes por valoración negativos del 3 % en 2013 al entorno del 30 % en los tres últimos años, a pesar de la venta de activos, la realización de pérdidas en resultados con la consiguiente absorción de la deuda subordinada y de los fondos propios, y la reducción consiguiente de la cartera a la mitad. De ello cabe inferir que, a lo largo del periodo, las ventas ejecutadas, con haber generado pérdidas relevantes, han dejado en balance los activos con mayor impacto de ajustes por valoración.

Más recientemente, desde 2022, la Sareb ha definido tres estrategias paralelas en relación con sus activos:

- Cartera para desinversión: incluye los activos financieros e inmobiliarios cuya estrategia es la venta inmediata para desinversión. Se incluyen en esta área de actividad los activos residenciales, los cuales están compuestos principalmente por viviendas asequibles que se ofrecen a la venta a clientes particulares y por canales minoristas. En este sentido, en 2022, más del 90 % de las viviendas vendidas de la cartera para desinversión lo fueron a particulares, con un precio medio de 97.000 €. Adicionalmente, la Sareb pone a disposición de las administraciones públicas locales y regionales dicho parque de viviendas para su adquisición para que, de este modo, puedan aumentar su parque de vivienda social y asequible.

- Generación de valor: esta actividad se centra en el desarrollo urbanístico y la promoción inmobiliaria (incluyendo la terminación de obras paradas) sobre activos inmobiliarios, con el objetivo de incrementar su valor para maximizar su recuperabilidad mediante su venta ordenada.

- Vivienda asequible y social: nuevo modelo de gestión de los activos de Sareb, dirigido a familias vulnerables que habitan actualmente en las viviendas de Sareb, que contempla su acceso a un alquiler social o asequible con el acompañamiento a las familias de un Programa de Acompañamiento Social y un Plan de Inserción Laboral. Se estima que las viviendas bajo este modelo de gestión podrían alcanzar hasta las 13.000 unidades.

La primera y tercera línea se refiere a viviendas terminadas, mientras la segunda se corresponde con suelos y vivienda sin terminar.

2.2. El stock de activos a 2024

En este capítulo exponemos las cifras correspondientes a cierre de noviembre de 2024, resultantes de la petición realizada por el autor para este trabajo, por la vía de transparencia, y atendidas por la Sareb en la parte que ha considerado que no afectan a su negocio. Es relevante recordar que se trata de activos –viviendas o suelos– que son propiedad directa de la Sareb o garantía (colateral) de préstamos concedidos originariamente por los bancos cedentes.

2.2.1. Viviendas

El balance de la Sareb recoge viviendas terminadas o no y en tenencia directa o como colateral de préstamos, con el desglose que exponemos a continuación.

a) En el activo inmobiliario

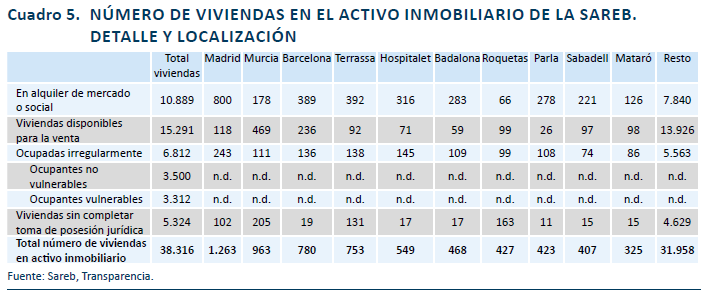

El número de viviendas terminadas en tenencia directa se eleva a 38.316 unidades. De ellas, casi 11.000 están alquiladas, 15.291 están en proceso de venta (vacías), 3.500 están ocupadas por ocupantes que no pueden considerarse vulnerables en el sentido legal y 3.312 por ocupantes vulnerables en proceso de convertirse en alquileres sociales.

El detalle de los diez primeros municipios en localizaciones es el que se muestra a continuación:

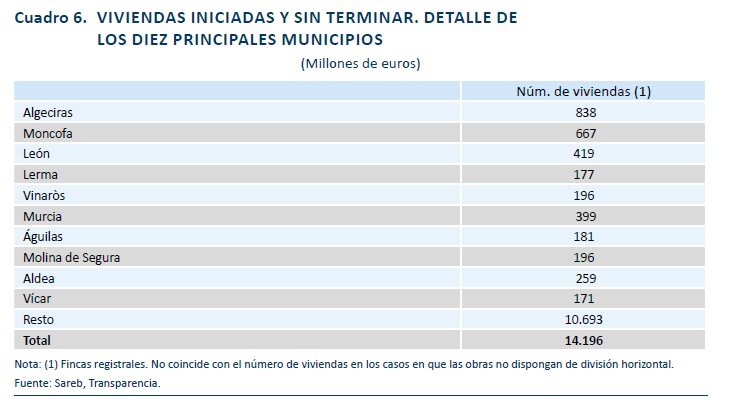

El detalle de viviendas iniciadas y sin terminar –14.196 unidades– en los diez principales municipios es el siguiente:

b) Colateral de préstamos vivos

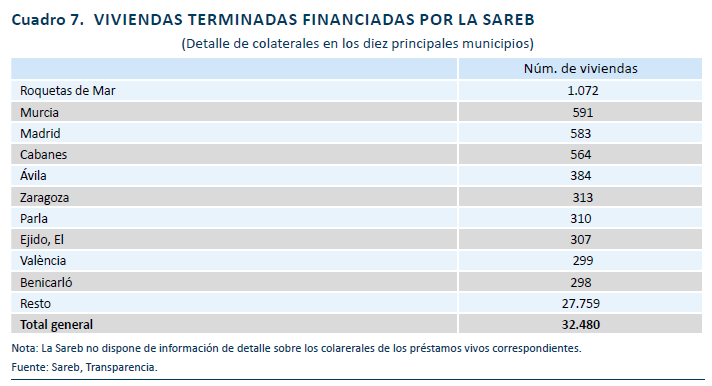

Las viviendas terminadas en poder de antiguos promotores prestatarios a los que la Sareb mantiene sus préstamos son 32.480 unidades, con el siguiente desglose por municipios:

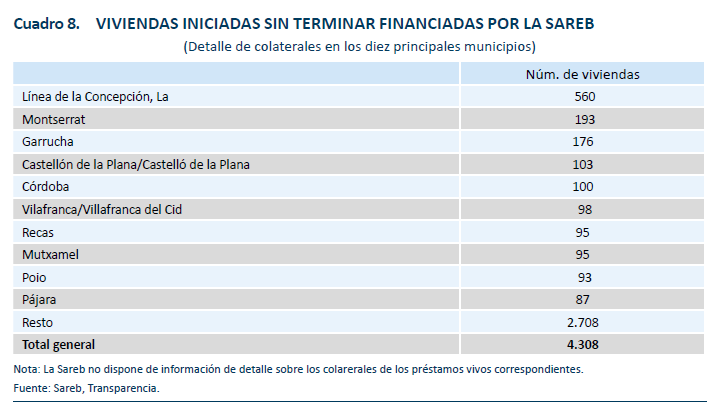

En cuanto a las viviendas sin terminar en las mismas circunstancias, la cifra es menor y se eleva a 4.308 unidades, desglosándose de la siguiente forma:

2.2.2. Suelos

Clasificamos aquí los suelos según su situación urbanística y su situación en el balance de la Sareb, como activo inmobiliario o como colateral o garantía de un préstamo vivo.

a) En el activo inmobiliario

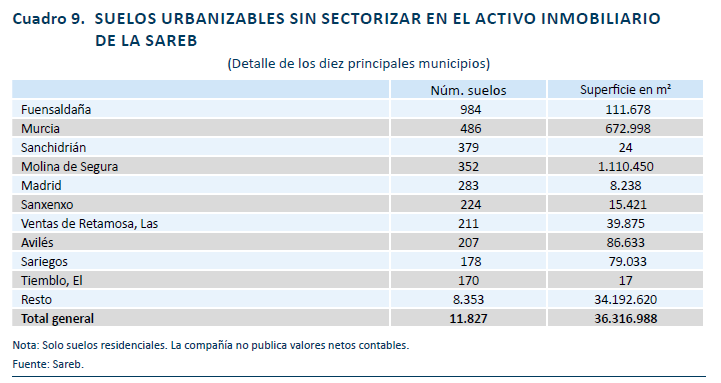

Los suelos sin sectorizar, urbanizables, pero para los que el planeamiento de desarrollo no determina todavía el número de viviendas edificables proyectado, en el activo inmobiliario. En el cuadro 9 mostramos el número de activos y su superficie total en m2.

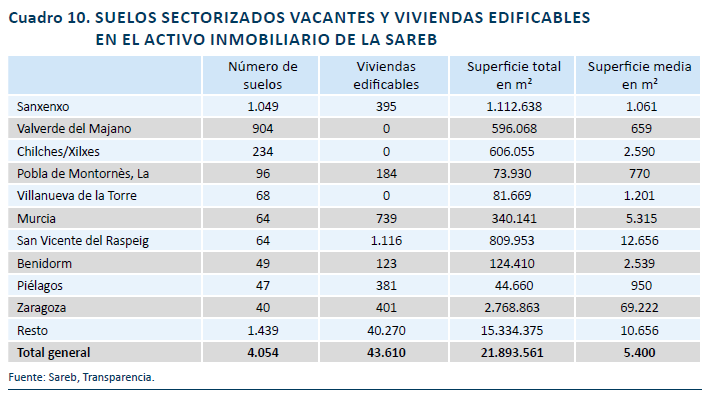

Los suelos sectorizados que la Sareb posee en el activo inmobiliario se elevan a 4.054 activos. Su número de viviendas potencial, determinado por el planeamiento ya aprobado, permitiría –de ejecutarse– edificar 43.610 viviendas. El desglose por municipios –los diez primeros en número de suelos y el resto– puede consultarse en el cuadro 10.

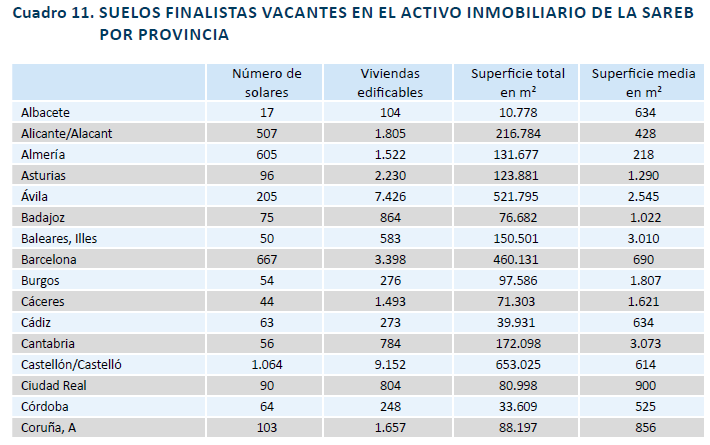

En cuanto a los solares en el activo, los suelos finalistas, con el planeamiento de desarrollo completo y a falta de licencia municipal, permitirá edificar 71.181 viviendas. Se trata de una cifra significativa.

b) Como colateral de préstamos vivos

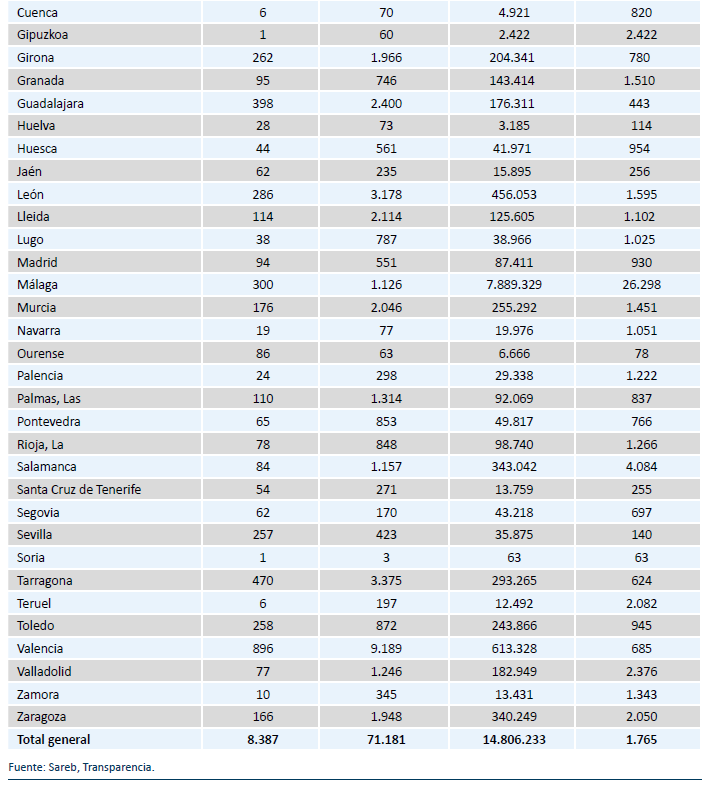

Los suelos no sectorizados que son colateral de las operaciones de préstamo vivas suponen 3.659 activos, con el detalle por municipios del cuadro 12.

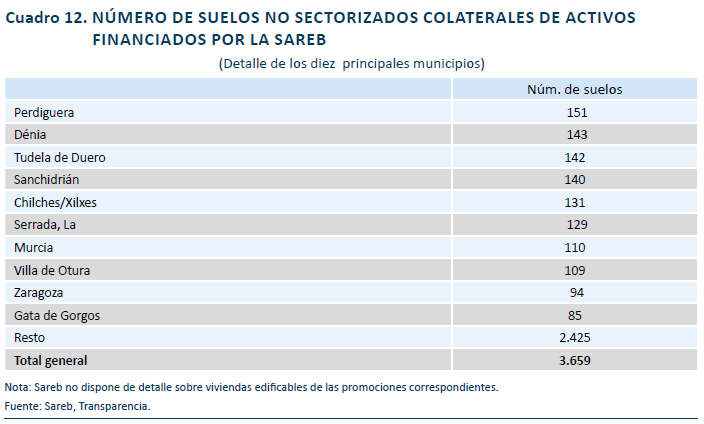

En cuanto a los suelos sectorizados, para los que el planeamiento sí estima un número de viviendas edificables, Sareb no dispone de datos, más allá de los que recogemos en el cuadro 13.

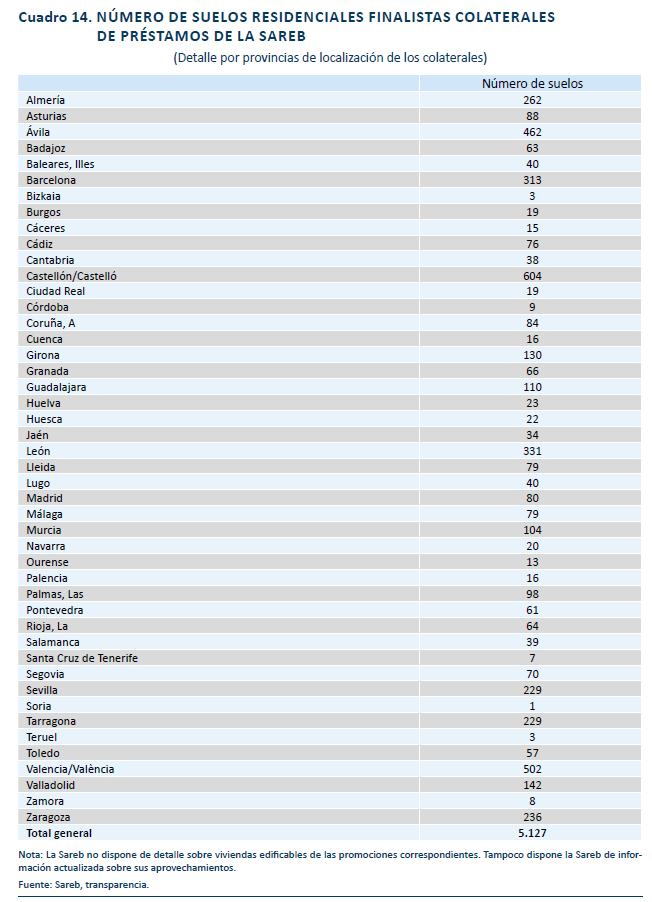

Esta misma no disponibilidad de datos de viviendas potenciales afecta a los suelos finalistas que actuan como colateral de préstamos. En el cuadro 14 recogemos el número de solares finalistas por provincias.

3. EL POTENCIAL DE OFERTA DE VIVIENDA DEL BALANCE DE LA SAREB: UNA ESTIMACIÓN

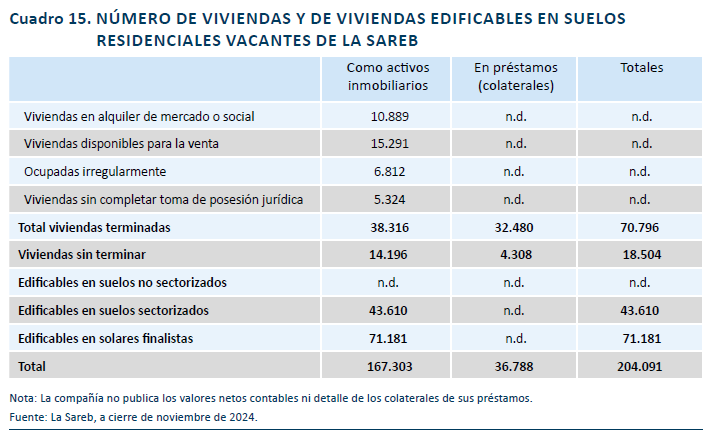

El balance de la Sareb no solo contiene viviendas terminadas. Sabemos que el stock actual de activos de la Sareb está formado por viviendas y suelos, directos o financiados, que representan una gran potencia de edificación de viviendas, que va más allá de las cifras que se derivan de la observación directa: algo más de 200.000 viviendas (cuadro 15), lo que representaría aproximadamente dos años de producción de viviendas nuevas, al ritmo actual de construcción residencial en España. Esta es ya una cifra que mostraría la relevancia de la Sareb en el mercado inmobiliario.

Bajo esta estimación se incluyen las viviendas terminadas existentes, que se elevan a 71.000 unidades, algunas ya alquiladas y otras en venta; las viviendas sin terminar, unas 14.000; las edificables en los suelos sectorizados, cuyo número alcanza casi 44.000 unidades, y las potenciales de los suelos finalistas directos, que se elevan a 71.000 viviendas. Este cómputo indica viviendas potenciales, cuya ejecución dependerá de diversos factores, entre los que cabe suponer que la inversión en el desarrollo de los suelos es uno de ellos. No incluye ni los suelos financiados, para los que Sareb no ha publicado las viviendas determinadas en el planeamiento en desarrollo, ni los suelos no sectorizados.

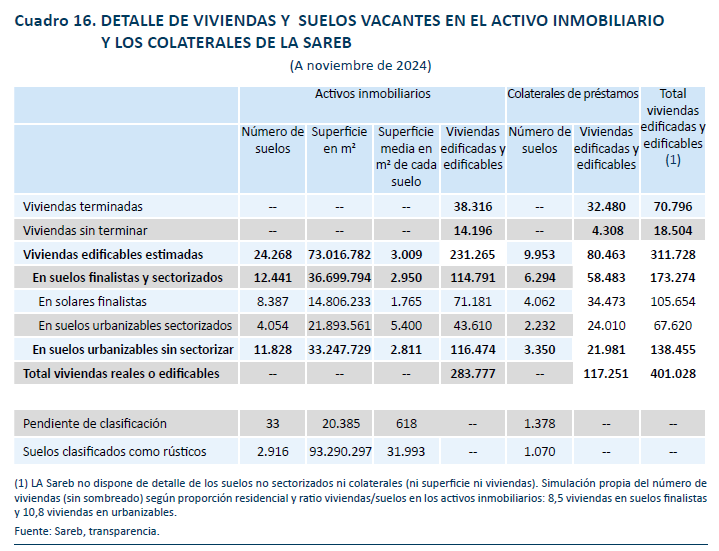

Para obtener una estimación más amplia de los suelos urbanizables, añadimos al cuadro 15 una estimación de las cifras que la completarían:

- Los suelos en tenencia directa no sectorizados, sobre los que lógicamente no es posible tener cifras de viviendas potenciales, extrapolando tanto su proporción residencial, que la Sareb no publica, como una edificabilidad potencial a partir de la evidenciada en los suelos sectorizados, según la Sareb.

- Así como todos los suelos financiados, para los que la Sareb no ha proporcionado cifras, haciendo el mismo ejercicio tentativo.

Tal es el ejercicio que recogemos en el cuadro 16. El potencial de transformación de suelos urbanizables en viviendas y las viviendas existentes se situarían en algo más de 400.000 viviendas, equivalente a unos cuatro años de construcción residencial en los volúmenes actuales, el doble que la estimación parcial del cuadro 15.

A pesar de su actividad en los últimos trece años, la Sareb mantiene aún un amplio stock de viviendas y de suelos en desarrollo –en propiedad o como colateral de préstamos vivos– que estaría indicando que:

- El balance actual estaría sesgado hacia suelos: muestra una proporción relativamente menor de viviendas terminadas en alquiler y muestra una exposición a los proyectos financiados elevada. Esta conclusión es coherente con el análisis realizado aquí sobre la relevancia de las limitaciones financieras y de gestión del modelo de sociedad y de gobernanza fundacionales.

- Cifras entre 200.000 y 400.000 viviendas, sumando las reales y las edificables potenciales, muestran que, más allá de una entidad clave en la resolución de la crisis bancaria, LA Sareb detenta un potencial significativo de la oferta futura de vivienda. La reorientación de los objetivos de la Sareb sería relevante en la generación de una oferta de vivienda asequible para amplias capas de nuevos hogares en toda España.

- La localización de este potencial abarca toda la geografía española, aunque en proporciones distintas a las que describiría una distribución proporcional de la emergencia en vivienda. No obstante, es claro que en un contexto de políticas de reindustrialización y reequilibrio territorial algunas localizaciones resultarían muy útiles.

No hay que olvidar que todos estos activos eran, antes de explotar la gran burbuja inmobiliaria, garantía de préstamos promotor o activos de empresas promotoras embargados en procedimientos concursales, es decir, eran objeto de proyectos reales, suspendidos durante la crisis financiera por falta de liquidez y por la quiebra de sus promotores por caída del precio respecto a los niveles inasequibles de la burbuja. El efecto de la crisis en ellos fue el de interrumpir el planeamiento de desarrollo de los suelos.

El modelo fundacional de la Sareb, con sus limitaciones en capital y su escasa capacidad de inversión, ha hecho que estos proyectos se desvaloricen, al hacer imposibles las quitas y las inversiones adicionales necesarias para reactivar y cargar los suelos traspasados. La causa hay que buscarla, tanto en las limitaciones internas de la Sareb, que hemos venido analizando aquí, como las derivadas de un sector de la promoción residencial de tamaño, distribución geográfica y capacidades poco acordes con este desafío.

4. COMENTARIOS FINALES Y CONCLUSIONES

Desde su constitución, la Sareb ha incurrido siempre en pérdidas y, además, su patrimonio neto era a mitad de 2014 negativo en 14.172 millones de euros y había consumido la deuda subordinada de 3.600 millones y la mayor parte del capital inicial, gestionando una cartera de 50,7 miles de millones de euros y 200.000 activos. Su naturaleza como empresa privada fue insostenible y pasó a ser una empresa pública en 2022. Cabe preguntarse qué parte de esta situación, que se debe a una amplia gama de circunstancias, descansa en un sesgo de los precios de los traspasos originarios, efectuados en 2012 y 2013, o está relacionada más bien con las limitaciones del modelo de gestión elegido por sus fundadores. Una gestión orientada a la enajenación, pero sin espacio financiero ni para un saneamiento suficiente ni para la inversión en los activos inmobiliarios propios, deja muy limitadas las capacidades y termina provocando la pérdida de valor de los activos, sobre todo de los suelos.

La necesaria transformación de los suelos para edificar nuevas viviendas a vender o a alquilar o para terminar las promociones pendientes, rehabilitar y reformar viviendas existentes, pasa por toda la serie de tareas que implican una gestión orientada al mercado y que permiten a los propietarios de suelos preservar o aumentar su valor.

Los problemas actuales de acceso a la vivienda provocados por la escasez de una oferta que pueda cubrir a precios asequibles la demanda de primera vivienda han mostrado, en nuestra opinión, que lo peor de la burbuja inmobiliaria del inicio de siglo no ha resultado ser el exceso de producción de vivienda, de la que ya no queda rastro, sino el exceso de precio y su desviación respecto a sus fundamentos, es decir, respecto a la asequibilidad.

Esos mismos fundamentos reconcilian las dos dimensiones de la vivienda, como activo y como derecho constitucional, y son la condición necesaria para que la producción, el desarrollo de suelos y su promoción, y su financiación, prevalezcan. En definitiva, si los compradores finales o los inquilinos potenciales a que se dirigen los propietarios de viviendas no muestran capacidad de pago en el tiempo, ni habrá producción ni financiación.

De alguna manera cabría interpretar que la Sareb no solo habría cumplido con su función de limpiar los balances de las entidades cedentes o enajenar ordenadamente los activos, sino que, más allá, ha aparcado en su balance una parte notable del legado de activos inmobiliarios de la crisis, sobre todo suelos y, de forma especial, suelos financiados, de forma que casi trece años después, una proporción no menor de ellos permanece todavía allí. Devolverlos al mercado más rápidamente, evitando su deterioro, hubiera exigido nuevos saneamientos. Transformarlos desde la propia Sareb habría exigido nuevas inversiones, promociones o incluso el desarrollo del alquiler residencial. Esto ha podido tener efectos sobre los precios de los activos.

No hay que olvidar que la Sareb recibió sus activos por el traspaso de préstamos inmobiliarios deteriorados o adjudicados y realizados antes de 2012 por las entidades cedentes, sobre todo, durante la burbuja inmobiliaria como parte de proyectos urbanísticos que durante muchos años formaron parte de las agendas de administraciones, propietarios anteriores y promotores residenciales. Una parte de estos proyectos resultaron indeseables o imposibles, pero parece claro que los volúmenes de suelo vacante muestran cifras y localizaciones de un potencial que quizá los condicionantes señalados aquí no hayan permitido explorar.

La vida de la Sareb muestra su difícil gestión de una cartera compleja en condiciones de mercado difíciles, pero las limitaciones fundacionales no la han dejado mucho margen para una gestión alternativa.

A pesar de su actividad en los últimos trece años, la Sareb mantiene aún un stock de viviendas y de suelos en desarrollo relevante. Cifras en torno a las 400.000 viviendas potenciales, unas cuatro veces la producción de vivienda nueva española, muestran un potencial elevado para la generación de una oferta de vivienda de estructura asequible si se reorienta la gestión, las restricciones financieras se levantan o se integra la gestión con SEPES.

El balance actual está sesgado hacia suelos, tiene una proporción relativamente menor de viviendas terminadas en alquiler –tampoco build to rent– y muestra una exposición mayor a los proyectos financiados, de gestión más compleja. Esta conclusión es coherente con el análisis realizado aquí sobre la relevancia de las limitaciones financieras y de gestión del modelo de sociedad y de gobernanza fundacionales.

Hoy los suelos están concentrados en instituciones cuya actividad tiene su origen en la crisis bancaria y los agentes que intervienen en los mercados inmobiliarios son muy diferentes. Este enfoque podría también aplicarse, en futuras investigaciones, a las instituciones internacionales focalizadas –fondos de capital riesgo inmobiliario– en las compras de activos inmobiliarios y dudosos a los bancos, que se concentró en el entorno de la quiebra de Banco Popular en 2017.

El proceso de traspasos masivos de propiedad desde los promotores hacia los bancos y desde éstos hacia la Sareb o los fondos internacionales ha seguido la lógica de la reforma del sector bancario, pero cabe preguntarse por qué no ha permitido el retorno de los suelos vacantes al mercado. La concentración de los suelos en estos nuevos propietarios, diferentes a los originales de los proyectos urbanos, tiene consecuencias importantes en la oferta, incluso en su elasticidad al precio:

- Pérdida de la continuidad en la gestión de los proyectos podría estar siendo muy relevante como explicación de la paralización del planeamiento de desarrollo de muchos suelos, cuyo impulso precisaba de cualificaciones e intensidades diferentes.

- Sustitución de equipos enfocados al apoyo a la promoción, edificación y financiación de los compradores por equipos con un objetivo orientado a resultado contable y a la enajenación de los activos.

- Alargamiento de los procesos por la litigiosidad inherente a los cambios de propiedad de los suelos afectados, las ejecuciones hipotecarias, los embargos, etcétera.

- Impacto en la ciudad y en la estructura territorial: los suelos vacantes han impuesto el abandono de actividades rurales sin que la urbanización y la edificación, ni siquiera el desarrollo urbanístico, se llegaran a completar.

- A ello hay que unir la dilapidación de oportunidades desperdiciadas en localizaciones accesibles mediante inversiones en transporte razonables o en la España vacía. La cooperación dentro de la Administración pública para incentivar la localización de actividades industriales mediante un instrumento adicional como la vivienda accesible deberían hacer transformar muchas políticas transversales.

El desarrollo de suelos para un proyecto urbanístico residencial es un impulso de voluntad que históricamente ha sido ejercido por los promotores y sus financiadores. Los propietarios o la autoridad urbanística han respondido a este impulso solo si éste ha sido solvente y suficientemente intenso. Antes de la crisis el activismo en la gestión de suelos –esa función de definir proyectos, discutirlos con las autoridades urbanísticas, adaptarlos a los procesos de debate con los promotores interesados o con los compradores finales de las viviendas–, recayó más sobre la figura del promotor residencial, que en la del propietario de suelos. La actividad proactiva de los ayuntamientos respecto a sus propios suelos, que fue muy intensa en los ochenta y noventa, hace ya dos décadas, que decayó en favor de usos alternativos del patrimonio municipal de suelo –dotaciones, cesiones a colegios o centros concertados, etc.–, cuando no directamente de su venta en el mercado libre para obtener ingresos patrimoniales.

Los bancos que deben financiar las inversiones inmobiliarias están guiados en sus procesos de concesión crediticia por la asequibilidad –no por las expectativas– de las viviendas finales como variable determinante y están razonablemente limitados por el control individual y sectorial del riesgo de crédito. Por lo tanto, para que una promoción sea viable debe partir de precios de repercusión del suelo compatibles con la asequibilidad del producto final, es decir, la vivienda. De lo contrario, no son viables y se desestima su financiación y realización.

El conjunto de cambios estructurales acaecidos en el mercado de suelos, como los indicados, es muy posible que haya contribuido a reducir la elasticidad de la oferta a los precios de la vivienda, al actuar en la práctica como un drenaje de activos que, al menos en cierta proporción, podría haber sido la base de nuevas promociones residenciales y de vivienda. Los suelos vacantes han sido un cuello de botella para la oferta, con frecuencia resultado de una integración vertical de actividades, desde los suelos a la promoción y comercialización de las viviendas. Hoy a esta integración vertical habría que añadir la oferta de alquiler, hoy limitada por la ausencia de una industria especializada.

¿Qué hacer para que estos terrenos vuelvan al mercado a precios viables? La clave está en generar los incentivos para que la Sareb y los demás grandes propietarios privados –fondos de capital riesgo que han venido adquiriendo préstamos y propiedades inmobiliarias entre 2010 y 2018 fundamentalmente– o públicos –como los ayuntamientos–, promotores y autoridades urbanísticas colaboren en el desarrollo del planeamiento y realicen las inversiones y saneamientos necesarios para terminar su transformación en solares finalistas, listos para conseguir licencia y financiación, y edificar. Muchos propietarios de suelo se enfrentarán al dilema de elegir entre la parálisis que ha dominado estos últimos veinte años y reducir precios para que se finalice su desarrollo, obtengan licencia y regresen al mercado.

Referencias

Analistas Financieros Internacionales. (2025). La construcción industrializada: palanca para la sostenibilidad y la asequibilidad de la vivienda. Madrid. AFI e Instituto de Crédito Oficial.

ATLAS. (2024). Atlas Insight. Assets Management, II Edition. Madrid.

Banco de España. (2024). El mercado de la vivienda en España: evolución reciente, riesgos y problemas de accesibilidad. En Informe anual 2023 ( capítulo 4, 230-300). Madrid, Banco de España.

Baudino, P., Herrera, M., & Restoy, F. (2023). 2008-2014 banking crisis in Spain. Banco Internacional de Pagos (BIP), FSI Crisis Management.

BBVA Research. (2024). Motivos tras la escasa oferta de vivienda en España, julio.

Bernanke, B. (1993). Credit in the Macroeconomy. Quarterly Review, Spring. Federal Reserve Bank of New York.

Comisión Nacional de la Competencia. (2011). Problemas de competencia en el mercado de suelo en España. Madrid: CNC.

Consejo de la Juventud. (2024). Un problema como una casa. Madrid. https://www.cje.org/investigacion/

Ezquiaga, I. (2024a). El sistema ya no financia burbujas: escasez de vivienda y caída del crédito. Un análisis del periodo 1998-2003 que cuestiona el modelo residencial español. Estudios de la Fundación, núm.102. Serie Economía y Sociedad. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/03/Estudios102 3.pdf

Ezquiaga, I. (2024b). 25 años de crédito y vivienda: un modelo residencial en cuestión. En S. Carbó Valverde (Coord.), Mercado inmobiliario y política de la vivienda en España (51-72). Estudios de la Fundación, núm.104. Serie Economía y Sociedad. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/09/Estudios104_3.pdf

Fernandez, S., y Collado, L. (2017). What happened in Spain? The real estate bubble, corruption and housing development: A view from the local level. Geoforum, 86, 206-213.

Freire, S. (2011). Los “vacíos urbanos”. Causas de su existencia en el suelo urbano de la periferia de Madrid. Revista Territorios en Formación. Escuela Superior de Arquitectura de Madrid.

FROB. (2019). 10 años del FROB. Una década por la estabilidad financiera. Madrid: FROB.

Klametshin, D., López Rodríguez, D., y Pérez García, L. (2024). El mercado del alquiler de vivienda en España: evolución reciente, determinantes e indicadores de esfuerzo. Documentos ocasionales, núm. 2432. Madrid: Banco de España. https://www.bde.es/f/wbbe/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosOcasionales/24/Fich/do2432.pdf

Lájer Barón, A., López Rodríguez, D., y San Juan, L. (2024). El mercado de la vivienda residencial el España: evolución reciente y comparación internacional. Documentos ocasionales, núm. 2433. Madrid: Banco de España. https://www.bde.es/f/wbbe/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosOcasionales/24/Fich/do2433.pdf

Leal Maldonado, J., y Martínez del Olmo, A. (2021). El ocaso de un modelo de vivienda de difícil reemplazo, Ciudad y Territorio Estudios Territoriales. Madrid: MiVAU.

Manzano, D. (DIR.), Asensio, M., Berges A., García, M., Luque, M., y Martín, E. (2024). Demografía, vivienda y brechas de riqueza en España. Madrid: Fundación Emilio Ontiveros.

Ministerio de Vivienda y Agenda Urbana. (2023). Sistema de Información Urbana. Madrid.

O´Callahan, C., & Di Feliciano, C. (Eds.) (2023). The new urban ruins. Vacancy, urban politics and international experiments in the post-crisis city. Urban Policy, planning and the built environment. Bristol University Press.

Torres, R. (2024). El acceso de los jóvenes a la vivienda. En S. Carbó Valverde (Coord.), Mercado inmobiliario y política de la vivienda en España (pp. 51-72). Estudios de la Fundación, núm.104. Serie Economía y Sociedad. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/09/Estudios104_3.pdf

SAREB. (2024). Informe semestral de primer semestre. Madrid. https://www.sareb.es/informacion-economica/

Notas

* Ignacio Ezquiaga es doctor en Ciencias Económicas y Empresariales, Universidad Autónoma de Madrid. Fue socio y directivo de Analistas Financieros Internacionales (Afi) y director financiero Banco Mare Nostrum (BMN). Es profesor de postgrado de varias universidades. Su último libro se titula El sistema ya no financia burbujas: escasez de vivienda y caída del crédito. Estudios de la Fundación. Serie Economía y Sociedad, nº 102. Madrid: Funcas. https://www.funcas.es/wp-content/uploads/2024/03/Estudio_102_Ezquiaga.pdf

1 Desde 2008 el entonces Ministerio de Fomento y el MiVAU publican anualmente el Estudio sobre el Stock de Vivienda Nueva. Dicho stock se actualiza anualmente añadiendo las viviendas que se han terminado durante el año y quitando las viviendas nuevas que se han vendido [por sus promotores].

2 Un dato de interés a recordar, citado en la Comisión Nacional de la Competencia (2011: 66), es la estructura de los suelos según su titularidad jurídica. Según los datos a 2011, las administraciones públicas detentaban el 44,6 % de los suelos urbanos sin edificar en Madrid y el 42,4 % en Barcelona, mientras en Málaga, Sevilla o Murcia el principal tenedor eran las personas jurídicas, en este último caso a la par que las personas físicas.

3 Según lo previsto en la disposición adicional primera del Texto Refundido de la Ley de Suelo y Rehabilitación Urbana aprobado por Real Decreto Legislativo 7/2015, de 30 de octubre. Datos elaborados por el MiVAU sobre la base del planeamiento vigente actualizado con un seguimiento por satélite. En la actualidad, el SIU ofrece información urbanística de 5.683 municipios en los que habita el 98,39 % de la población y el 100 % de las áreas urbanas. Comenzó a publicarse en 2016. https://www.mivau.gob.es/urbanismo-y-suelo/sistema-de-informacion-urbana

4 En un estudio realizado para San Cugat del Vallès a mediados de los años noventa (Riera, 1997) la cuantificación realizada indica que partiendo de un valor del m2 de suelo rústico de 1, el valor del suelo una vez clasificado como urbanizable residencial sería ocho veces superior (es decir, un 665 % más alto), y ya urbanizado sería 31 veces superior con respecto a su valor de rústico (es decir, un 3.028 % más alto) y 4 veces superior con respecto a su valor de urbanizable (es decir, un 309 % más alto). Citado en CNC (2011). Sobre el impacto de las clasificaciones de suelo sobre el valor de mercado y la corrupción política consúltese Fernández y Collado (2017).

5 El informe parte de CNC (2009) y recoge la tradición supuestamente liberalizadora de los informes del Tribunal de Defensa de la Competencia (TDC) sobre suelo de 1993 y 1995. La CNC es hoy la Comisión Nacional de la Competencia y de los Mercados.

6 La Ley 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito, que se enmarca en el programa de asistencia a España para la recapitalización del sector financiero acordada en el seno del Eurogrupo y que se había traducido, entre otros documentos, en un Memorando de Entendimiento (MoU). Establece el régimen de reestructuración y resolución de entidades de crédito, reforzando los poderes de intervención del Fondo de Reestructuración Ordenada Bancaria (FROB), lo que incluye, para aquellas entidades afectadas, la recapitalización directa mediante compra de acciones por el FROB, con la consiguiente dilución de los accionistas preexistentes y las siguientes medidas:

- Ejercicios de subordinación de pasivos con carácter voluntario y obligatorio.

- Traspaso de los riesgos inmobiliarios convenidos y saneados a una sociedad de gestión de activos que se encargaría de la recepción en su balance y de la gestión de aquellos activos problemáticos que deban serle transferidos por las entidades de crédito como limpieza de sus balances.

7 “Para ello, se partía del valor económico real (a largo plazo) de los activos tomando la valoración efectuada por Oliver Wyman en las pruebas de resistencia en el marco del MoU, en función de la pérdida esperada estimada en el escenario base y aplicando determinados ajustes de valor adicionales. Estos recortes tendrían en consideración criterios tales como la evolución desfavorable de los precios, una previsión de gastos (gestión, administración, mantenimiento, costes financieros…) asociados a la tenencia de los activos a transferir, así como las perspectivas de desinversión. El elevado volumen de activos afectados justificaba la valoración por grupos agregados (carteras que se agrupaban por la tipología de activo), no resultando viable realizar una valoración individual de los activos. Mediante acuerdo de su Comisión Ejecutiva, el Banco de España determinó los precios de traspaso para las entidades del Grupo 1 el 27 de noviembre de 2012 y del Grupo 2 el 13 de febrero de 2013. La transmisión se hizo entidad por entidad por un todo y a un precio único, con una agilidad operativa garantizada por no precisar consentimiento alguno de terceros” (FROB, 2019).

8 Baudino et al. (2023) destacan que, según la circular, La Sareb podía compensar las pérdidas de los activos deteriorados con las ganancias de otros activos de la misma unidad (préstamos y activos adjudicados). El valor de los activos inmobiliarios debía calcularse individualmente y revisarse al menos una vez cada tres años. La Sareb estaba obligada a valorar, con estos criterios, al menos el 50 % de los activos que quedaban en su balance, a más tardar el 31 de diciembre de 2015, y la totalidad de su balance, a 31 de diciembre de 2016, con la consiguiente secuencia en resultados.

9 Según Baudino et al. (2023), los IRS alcanzaron un nominal nocional de 42.221 millones de euros, con una progresiva reducción entre 2013 y 2023 para ajustarse a la amortización prevista de los bonos avalados.

10 Real Decreto Legislativo 1/2010, de 2 de julio.

11 Dicha reclasificación fue realizada, por indicación de Eurostat a través de carta remitida al Instituto Nacional de Estadística el 16 de febrero de 2021, por parte del Instituto Nacional de Estadística con ocasión de la notificación a la Unión Europea de abril de 2021 en el contexto del Procedimiento de Déficit Excesivo de 2020 y supuso la integración contable de la Sareb como parte de las administraciones públicas dentro del sector institucional de las Administraciones Públicas del Reglamento (UE) n.º 549/2013 del Parlamento Europeo y del Consejo, de 21 de mayo de 2013, relativo al Sistema Europeo de Cuentas Nacionales y Regionales de la Unión Europea.

12 La reclasificación de la actividad de la compañía repercutió directamente sobre las cuentas públicas con efectos desde 2020: un incremento en el déficit público de 2020 de 9.891 millones de euros (0,88 % del PIB) y un incremento de la deuda PDE consolidada de las administraciones públicas de 34.145 millones de euros en diciembre de 2020 (3,05 % del PIB). Del mismo modo, en los sucesivos ejercicios, las operaciones de disposición de su activo por parte de la Sareb, así como sus resultados contables afectarán al saldo de las cuentas nacionales del sector de las administraciones públicas.

13 La nota de prensa publicada por la Sareb señala lo siguiente: “Sareb ha suspendido de manera temporal la venta de activos residenciales tras un acuerdo de su Junta de Accionistas con el que se ha instruido al Consejo de Administración a trabajar en colaboración con SEPES en la identificación de los activos que puedan ponerse a disposición de la nueva empresa pública de vivienda, que pondrá en marcha el Gobierno. Sareb cuenta con un elevado número de viviendas, inmuebles y suelos que pueden sumarse a las medidas de fomento de vivienda en régimen de alquiler social y asequible, dando cumplimiento al principio de sostenibilidad y utilidad social que se incorporó a su mandato en el año 2022, cuando el Estado tomó una participación mayoritaria en el capital a través del FROB. La nueva estrategia de la compañía será presentada antes del próximo 30 de junio [de 2025], cuando se podrán retomar las ventas de los activos residenciales que no cumplan con los requisitos para ser transferidos a la futura empresa pública de vivienda”.

14 Salvo en un corto periodo inicial –2013 y 2014– en el que los activos eran gestionados por las entidades cedentes mediante contratos a comisión, la Sareb se ha apoyado en servicers independientes para la gestión administrativa y comercial. Sus contratos definen en detalle la estructura de comisiones para la administración y comercialización de los activos y su selección es concurrencial, resultando las principales empresas internacionales que trabajan también para bancos y fondos de capital riesgo inmobiliarios.