Fecha: Marzo 2026

Vicente Salas Fumás*

Participación laboral, economía española, heterogeneidad sectorial, poder de mercado, cambio tecnológico.

Resumen**

La participación laboral —proporción del valor añadido que retribuye al trabajo— es un indicador clave para entender la distribución de la renta y sus implicaciones sobre desigualdad y eficiencia. Este trabajo documenta su evolución en España entre 2000 y 2024 para el agregado de la economía y para distintos sectores de actividad, y propone un marco analítico para interpretar los resultados. En el periodo de estudio, la participación laboral en el agregado se mantiene estable en torno al 62 %. Sin embargo, dicha estabilidad oculta una gran heterogeneidad sectorial: mientras la industria (-19 %) y, muy especialmente, las actividades financieras y seguros (-37 %) experimentan caídas significativas, otros sectores como información y comunicaciones (+18 %) o servicios profesionales (+15 %) registran aumentos relevantes. El marco teórico —basado en un modelo de equilibrio parcial con función de producción CES— identifica tres grupos de factores explicativos de la participación laboral: tecnología (automatización, sesgo del progreso técnico), competencia (poder de mercado) y precios relativos de los factores. La aplicación de este marco sugiere que la caída en la industria responde a la automatización; el aumento en servicios cualificados, al progreso técnico sesgado; y el descenso en el sector financiero podría estar relacionado con la consolidación bancaria y el cambio en la producción y distribución de servicios bancarios (digitalización). Una implicación normativa importante es que el origen del cambio importa: las disminuciones de la participación laboral por innovación tecnológica pueden generar eficiencia, aunque planteen desafíos distributivos; las derivadas de mayor poder de mercado son doblemente negativas, pues aumentan desigualdad y reducen eficiencia.

Abstract

The labor share —the proportion of value added allocated to remunerate labor— is a key indicator for understanding income distribution and its implications for inequality and efficiency. This paper documents its evolution in Spain between 2000 and 2024, both for the aggregate non-financial private sector and for different sectors of activity, and proposes an analytical framework to interpret the results. In the period of study and in the aggregate the labor share remains stable at around 62 %. However, this stability conceals profound sectoral heterogeneity: while industry (-19 %) and, most notably, financial and insurance activities (-37 %) experience significant declines, other sectors such as, information and communication (+18 %), and professional services (+15 %) register substantial increases. The theoretical framework —based on a partial equilibrium model with a CES production function— identifies three groups of explanatory factors of the labor share and its evolution: technology (automation, biased technical progress), competition (market power), and relative factor prices. Applying this framework suggests that the decline in industry responds to automation; the increase in skilled services, to biased technical progress; and the decline in the financial sector could be related with the consolidation of the banking industry and the change in the production and distribution of banking services (digitalization). An important normative implication is that the origin of the change matters: declines driven by technological innovation may generate efficiency, although they pose distributive challenges; those derived from greater market power are doubly negative, as they increase inequality and reduce efficiency.

1. INTRODUCCIÓN

La distribución del valor añadido entre trabajo y capital y, dentro de ella, la participación laboral —esto es, la proporción del valor añadido que se destina a retribuir el trabajo asalariado y autónomo— no solo refleja cómo se reparte la producción nacional, sino que su evolución en el tiempo permite hacer inferencias sobre la evolución de la desigualdad económica, la eficiencia asignativa y el bienestar social.

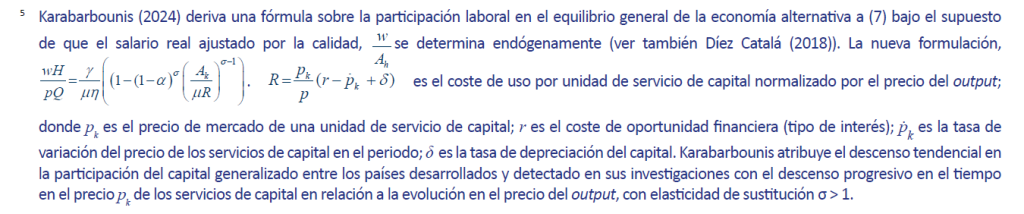

Durante décadas, la macroeconomía mantuvo el supuesto de estabilidad en el reparto funcional de la renta, con participaciones laborales en torno al 60-65 % en las economías desarrolladas. Sin embargo, investigaciones recientes, especialmente a partir del influyente trabajo de Karabarbounis y Neiman (2014), han documentado un declive tendencial de la participación laboral en numerosos países, abriendo un intenso debate sobre sus causas y consecuencias para la desigualdad económica (Piketty, 2014; Piketty y Zucman, 2014). La literatura ha explorado múltiples factores explicativos de este declive: desde el cambio tecnológico y la automatización (Acemoglu y Autor, 2011; Acemoglu y Restrepo, 2018, 2022), hasta el creciente poder de mercado de las empresas (De Loecker et al., 2020, Berger et al., 2026), pasando por el surgimiento de empresas “superestrella” (Autor et al., 2020) y la globalización. Metodológicamente, persisten cuestiones pendientes sobre el tratamiento del coste de los activos intangibles (Crouzet y Eberly, 2023) y sobre la imputación de las rentas de activos inmobiliarios (Cette et al., 2019); sobre la separación entre retribución al capital y beneficios económicos (Barkai, 2020); y sobre las diferencias entre los resultados en el equilibrio parcial y en el equilibrio general (Karabarbounis, 2024).

El presente trabajo aborda el estudio de la participación laboral en España con un triple objetivo. En primer lugar, documentar la evolución de la participación laboral en España durante los veinticinco años de pertenencia a la zona del euro (2000-2024), tanto para el conjunto de la economía como para los diferentes sectores de actividad. En segundo lugar, ofrecer un marco analítico que permita contar los determinantes de la participación laboral, distinguiendo entre explicaciones basadas en identidades contables y aquellas que la conciben como resultado de un equilibrio de mercado con empresas que asignan recursos con el criterio de maximizar el beneficio. Finalmente, interpretar la evidencia empírica a la luz de dicho marco teórico, identificando los factores tecnológicos, de competencia y de precios relativos que pueden estar detrás de las pautas observadas y de los cambios que se anticipan para el futuro con la irrupción de la inteligencia artificial.

La investigación se apoya en los datos de la Contabilidad Nacional proporcionados por el INE, y utiliza una metodología que imputa al trabajo autónomo un coste laboral equivalente al de los asalariados, permitiendo así una estimación de la participación laboral que tiene en cuenta el trabajo asalariado y el trabajo autónomo que también contribuye a añadir valor. El análisis sectorial desagregado (a nivel CNAE-1) constituye una de las principales aportaciones del estudio, pues revela una realidad mucho más compleja y matizada que la que muestran los agregados nacionales.

Los resultados muestran que, en el agregado durante el periodo de estudio 2000-2024, la participación laboral en España presenta una notable estabilidad, resultado que puede parecer contradictorio con otras evidencias que muestran una participación laboral en declive. Para entender la diferencia, hay que tener en cuenta el periodo de estudio al que se refiere la evidencia presentada y también la metodología de cálculo de la participación (ver Anexo 1). En todo caso, el objetivo principal del trabajo no es dilucidar si la participación laboral en España sigue o no una evolución temporal similar a la observada en otros países. Se trata, sobre todo, de destacar la importante heterogeneidad sectorial que esconden los datos agregados de participación (mientras sectores como la industria y, de forma muy acusada, las actividades financieras y de seguros experimentan caídas significativas de la participación laboral, otros —como la información y comunicaciones, y los servicios profesionales— registran aumentos relevantes), y de aprender sobre los factores subyacentes a la heterogeneidad observada como anticipo de posibles cambios futuros con la irrupción de la inteligencia artificial.

El marco teórico desarrollado en el trabajo —basado en un modelo de equilibrio parcial con función de producción CES y empresas que maximizan beneficios— permite identificar tres grandes familias de factores explicativos de la participación laboral: (i) la tecnología productiva, incluyendo la automatización, la intensidad factorial y el sesgo del progreso técnico; (ii) las condiciones de competencia en los mercados de productos y de trabajo, que determinan el poder de mercado de las empresas en los mismos; y (iii) los precios relativos de los factores trabajo y capital. Un resultado analítico relevante es que el signo del impacto de los precios relativos y del progreso técnico sesgado sobre la participación laboral depende de si capital y trabajo son complementarios o sustitutos en la función de producción (elasticidad de sustitución mayor o menor que la unidad), una cuestión técnica que no es fácil de determinar y que complica los diagnósticos.

La aplicación de este marco a la evidencia sectorial sugiere explicaciones tentativas, pero que ayudan a entender la relevancia de disponer de un marco teórico para interpretar correctamente los resultados empíricos. La caída de la participación laboral en la industria podría estar asociada a la automatización (disminución de la intensidad factorial del trabajo). El aumento en sectores intensivos en conocimiento —información y comunicaciones, servicios profesionales— apuntaría a un progreso técnico sesgado que favorece al capital en combinación con trabajo cualificado. Y el notable descenso en el sector financiero, especialmente acusado en los últimos años, resulta coherente con un aumento del poder de mercado derivado de la consolidación bancaria y con la transformación digital del sector.

Más allá de la descripción y la explicación causal, el trabajo subraya que el origen del cambio en la participación laboral importa. Cuando la disminución responde a innovaciones tecnológicas que aumentan la productividad, puede ir asociada a ganancias de eficiencia, aunque plantee desafíos distributivos. Pero cuando responde a aumentos del poder de mercado, el efecto es doblemente negativo: incrementa la desigualdad y deteriora la eficiencia asignativa.

El estudio se apoya en trabajos recientes que ofrecen una visión comprensiva de los resultados sobre la investigación económica alrededor de la participación laboral, particularmente Karabarbounis (2024) y Del Rio y Rebelo (2025). Entre los trabajos previos sobre la participación laboral en España, Raurich et al. (2011) utilizan la información sobre participación laboral para estimar la elasticidad de sustitución entre capital y trabajo en la función de producción en España como en Estados Unidos. Estrada y Valdeolivas (2012) estudian la participación laboral en España en el marco de un estudio empírico más amplio que trata de identificar los factores que explican la pérdida de peso de la participación laboral en un conjunto de países desarrollados entre 1980 y 2011. Díez Catalán (2018) destaca el diferente comportamiento de la participación laboral en los sectores de industria y servicios, tanto en España y en Estados Unidos, y ofrece explicaciones desde el cambio en los precios de los bienes de capital. Salas Fumás (2021) adelanta algunas evidencias sobre la evolución de la participación laboral en España para el conjunto de las sociedades no financieras, y ofrece explicaciones teóricas en línea con las que se ofrecen en un apartado posterior. Nuestro trabajo actualiza los datos sobre participación laboral en España, amplía las comparaciones entre sectores de actividad, incorpora nuevos factores explicativos de la evidencia presentada y extiende lo teórico para una evaluación preliminar del posible impacto de la inteligencia artificial en la participación laboral.

El trabajo se estructura en cinco apartados, además de esta introducción. El primero define con el concepto de participación laboral y detalla la metodología de cálculo. El segundo presenta la evidencia empírica desagregada por sectores y para el conjunto de la economía. El tercero explora las explicaciones basadas en identidades contables (descomposición en productividad, costes laborales y precios). El cuarto desarrolla el modelo teórico de equilibrio parcial y analiza sus predicciones. Finalmente, el quinto apartado discute los resultados a la luz del marco teórico y extrae las principales conclusiones, incluyendo algunas reflexiones sobre las implicaciones de la irrupción de la inteligencia artificial para la futura evolución de la participación laboral en España.

2. DEFINICIÓN Y CÁLCULO DE LA PARTICIPACIÓN LABORAL

En las economías desarrolladas, la producción de bienes y servicios que satisfacen las necesidades de las personas se realiza a través de empresas que venden su producción en los mercados a precios que se fijan según las reglas de la oferta y la demanda. La especialización empresarial, materializada en decisiones sobre producir internamente o comprar en el exterior para una posterior transformación, da lugar a cadenas de relaciones entre empresas proveedoras y empresas clientes, que van desde los recursos primarios hasta los bienes y servicios finales, cuyo consumo satisface las necesidades de las personas y contribuye a su bienestar.

Tomando como referencia dos momentos del tiempo, por ejemplo, el final y el principio de un año, es posible medir el valor añadido por cada empresa en la cadena de valor durante el periodo anual. Este se calcula como la diferencia entre la valoración que hace el mercado de lo que la empresa produce para la venta y la valoración que hace el mercado de los bienes y servicios que la empresa compra a proveedores externos o posee en propiedad al inicio del periodo, todos ellos incorporados a la producción final.

La diferencia entre el valor final de la producción y el valor inicial de los insumos intermedios, calculada a precios de mercado, puede generarse de distintas formas: almacenamiento, transporte, transformación y combinaciones entre ellas. Las actividades que añaden valor consumen recursos de trabajo y de capital, de los cuales la empresa necesita proveerse. Mayoritariamente, los servicios de capital necesarios para las funciones que añaden valor los suministra la empresa internamente a partir de activos que posee en propiedad la persona jurídica que centraliza los contratos con los distintos actores del proceso. Los servicios de trabajo se proveen a través de relaciones o contratos de empleo que permiten a la empresa “dirigir” el trabajo en función de las contingencias que se van conociendo.

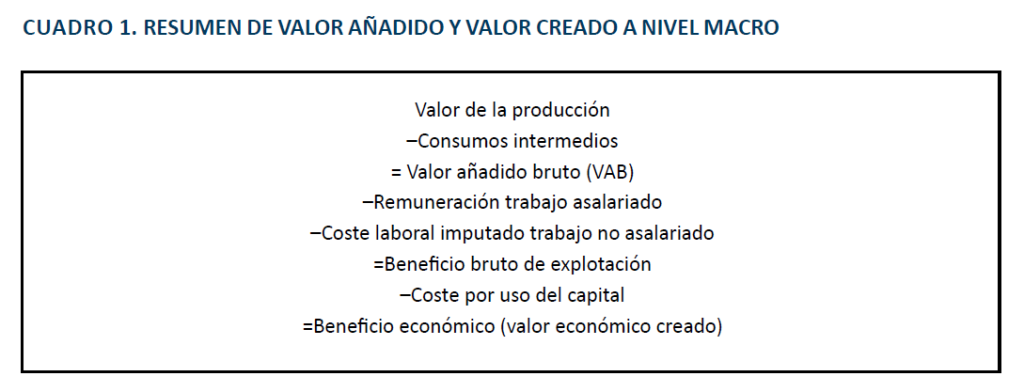

El reparto del valor añadido se realiza a través de la remuneración al trabajo, en las condiciones establecidas en el contrato laboral, y a través del beneficio, definido como renta residual (valor añadido menos remuneración al trabajo), que retribuye al capital y al emprendimiento. Los trabajadores autónomos que aportan su propio trabajo y capital en propiedad a la producción, sin contratar asalariados o contratándolos, reciben en compensación todo o parte del valor añadido, sin separar la parte que retribuye a su trabajo de la que retribuye a su capital en propiedad.

Que se “añada” valor no significa lo mismo que “crear” valor. El valor añadido, tal como se define, no tiene en cuenta el coste del trabajo y del capital que se han empleado para conseguir el aumento en el valor de los bienes intermedios. La contabilidad empresarial calcula una medida parcial de valor creado, el beneficio contable, restando del valor añadido la remuneración al trabajo y algunas partidas atribuibles al coste del capital que la empresa se suministra a sí misma (amortización de los activos de capital, intereses de la deuda con la que se financian los activos). Sin embargo, un beneficio contable positivo no es suficiente para asegurar que se genere valor, porque en su estimación no se imputa un coste de oportunidad como tal al capital que se provee internamente de activos en propiedad. La economía propone una medida de beneficio económico que se acerca más al valor creado, en cuanto que, además de las partidas de coste contables, añade otro más en concepto de coste por uso del capital en propiedad. De hecho, cuando no existen efectos externos reseñables, la condición de beneficio económico positivo será suficiente para que se cree valor; es decir, en ese caso, el valor añadido es suficiente para compensar los costes de los recursos de capital y trabajo utilizados en las funciones que añaden valor1.

El valor añadido a nivel del conjunto de una economía en un periodo de tiempo determinado —un año, por ejemplo— es el resultado de agregar los valores añadidos de las empresas que han participado en la producción para la venta al mercado. Como las empresas realizan transacciones entre ellas antes de llegar a la venta para el consumo final, en la agregación hay que evitar duplicidades (el valor añadido de un proveedor está incorporado en el valor de los insumos intermedios que la empresa cliente compra a ese proveedor y que seguirá añadiendo valor a lo largo de la cadena). Por otra parte, a partir de las cuentas de resultados de las empresas, se puede conocer, por simple suma, las remuneraciones de las personas que han trabajado para añadir valor en el conjunto de las empresas de la economía. Sin embargo, la contabilidad empresarial no reconoce el coste de uso del capital en propiedad en el cálculo del beneficio contable y, por tanto, a partir de la información contable de las compañías, no es posible saber si la empresa en particular y la economía en su conjunto crean valor económico o no.

El valor añadido no es un concepto de uso habitual en la empresa, porque para empresarios y directivos la variable relevante es el beneficio. La cuenta de resultados de las empresas no proporciona información sobre el beneficio económico, que es la verdadera medida de creación de valor. Sin embargo, empresarios, directivos y financiadores conocen privadamente el coste de oportunidad del capital utilizado en la producción y, por tanto, saben si el beneficio contable compensa o no este coste de oportunidad para actuar en consecuencia (terminar la actividad cuando no compensa y seguir expandiéndola cuando sí compensa). A nivel macroeconómico, el valor añadido del conjunto de la economía o de los sectores de actividad es un concepto relevante, porque es la medida de referencia en el cálculo del valor de la producción final: el producto interior bruto (PIB). De hecho, el PIB es igual al valor añadido bruto (VAB) —sin descontar el consumo de capital— más los impuestos netos sobre los productos (entre el 9 % y el 10 % del VAB en el caso español).

La contabilidad nacional proporciona información desagregada por sectores de actividad y por sectores institucionales, además del total de la economía, del VAB, el PIB y la remuneración del trabajo asalariado. No informa, sin embargo, del coste de oportunidad del trabajo que realizan las personas que llevan a cabo su trabajo fuera de la condición de trabajador asalariado; por ejemplo, el coste de oportunidad del trabajador autónomo. La contabilidad nacional informa sobre la remuneración del trabajo asalariado en el VAB (o PIB). Si el objetivo es calcular la participación laboral del conjunto del trabajo —asalariado y no asalariado—, será necesario obtener por otros medios el coste de oportunidad del trabajo no asalariado. Una posible forma de hacerlo es imputando al colectivo no asalariado un coste de oportunidad por unidad de trabajo igual al de los trabajadores asalariados. Otra alternativa es restringir el análisis de la participación laboral en el valor añadido a los sectores institucionales de la economía privada donde no existe trabajo autónomo, concretamente los sectores de sociedades no financieras y financieras. La solución adoptada en este trabajo es imputar al trabajo autónomo un coste laboral a partir del coste laboral del trabajo asalariado.

Reparto del valor añadido

La exposición metodológica anterior sobre los conceptos de valor añadido versus valor creado se hace operativa a partir del resumen a modo de cuenta de resultados de la economía que aparece en el cuadro 1.

En este trabajo nos interesa especialmente la llamada participación laboral a nivel del conjunto de la economía y/o de los sectores en los que se divide, aunque en la explicación teórica se profundizará también en los determinantes de la participación en el valor añadido2 correspondiente al coste por uso del capital y al beneficio económico.

La participación laboral se define como la proporción que representa el trabajo asalariado y no asalariado en el valor añadido bruto total calculado como:

La imputación del coste laboral de los trabajadores autónomos se realiza de forma separada para cada sector de actividad y posteriormente se agregan los resultados para el total de la economía y para el subconjunto del sector privado no financiero.

Desde la perspectiva del cuadro 1, la participación laboral es una de las partes en las que se reparte el valor añadido de la empresa y de la economía; las otras dos son la participación correspondiente al coste por uso del capital, y la participación del beneficio económico:

En la práctica, el coste por uso del capital no se conoce directamente porque al tratarse de un coste de oportunidad la contabilidad empresarial no lo reconoce como tal. Por ello es habitual identificar el complemento a la participación laboral con el beneficio bruto empresarial, sin separar el coste por uso y el beneficio económico. Con ello se pierde información relevante pues no se sabe si la economía o la empresa crea o no valor económico3.

3. EVIDENCIA SOBRE PARTICIPACIÓN LABORAL EN LA ECONOMÍA ESPAÑOLA

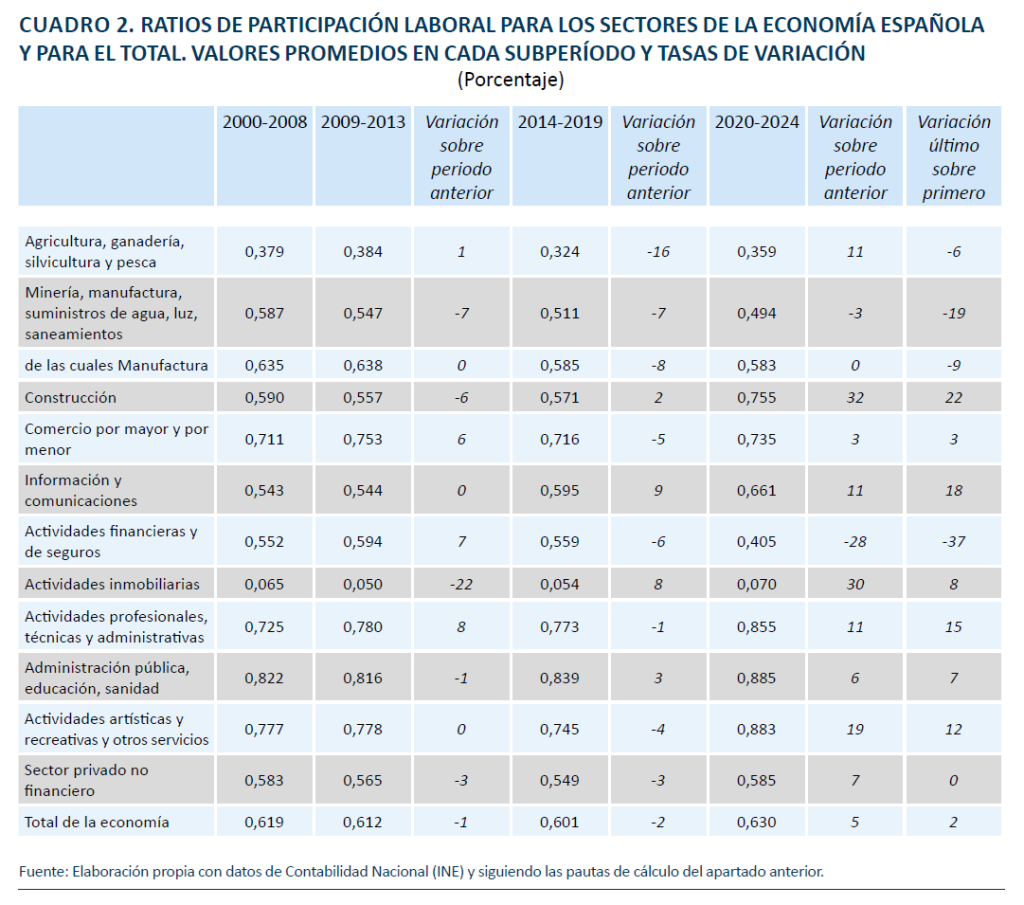

Los resultados de la estimación de la participación laboral por sectores de la economía española, CNAE-1, y para el total de la economía en el periodo 2000-2025, siguiendo las pautas de cálculo descritas en el apartado anterior, se resumen en el cuadro 2 y en la figura 1. En el agregado nacional se separa la participación laboral estimada para el Total de la economía y el estimado de la participación para el Sector privado no financiero, que incluye al Total nacional menos los sectores de Administración pública y Actividades financieras y de seguros. Los resultados se muestran en valores promedios de participación laboral para distintos subperiodos elegidos con criterios de homogeneidad interna, y en diferencias entre unos subperiodos y otros: 2000-2008 (precrisis financiera); 2009-2013 (crisis financiera y de deuda en la zona del euro); 2014-2019 (recuperación poscrisis); 2020-2024 (pandemia por la COVID y pospandemia).

La evidencia sobre la participación laboral de cada uno de los sectores de actividad en el cuadro 2 muestra la heterogeneidad en el peso de la participación laboral entre unos sectores y otros y entre las tendencias respectivas en la evolución temporal de la variable. El sector de Actividades inmobiliarias es, con diferencia, donde el peso de la participación laboral es más bajo. En la parte alta de participación laboral encontramos el sector de la Administración pública, seguido a cierta distancia por los sectores de Actividades culturales y recreativas, Servicios profesionales y Comercio al por mayor y por menor.

Después del sector de Actividades financieras y de seguros, donde más peso pierde la participación laboral es en el sector de Actividades mineras e industriales, que incluye a la Manufactura, -19 % entre el último subperiodo y el primero.

En cuanto a la variación en la participación laboral en el tiempo, en el conjunto del periodo, la participación laboral aumenta de forma importante en el sector de la Construcción (22 %), Información y comunicaciones (18 %), Actividades profesionales (15 %) y Actividades artísticas (12 %). En los sectores de Construcción y Actividades artísticas y culturales el aumento de la participación laboral se concentra sobre todo en el último subperiodo, 2020-2024, mientras que el despegue de la participación laboral en el sector de Información y comunicaciones arranca ya en el año 2014 y se mantiene hasta el año final. La subida de la participación laboral en el sector de Actividades inmobiliarias en el último subperiodo compensa la pérdida de peso de la misma en los años de crisis financiera y de deuda. En el sector de Actividades profesionales el aumento de la participación laboral en el último subperiodo recupera la senda de crecimiento en la ratio que se había iniciado en los años de crisis financiera y de deuda. De nuevo para el conjunto del periodo, el mayor descenso en la participación laboral se produce en Actividades financieras y de seguros (-37 %), seguido del sector de Actividades mineras e industriales, que incluye a la Manufactura (-19 %).

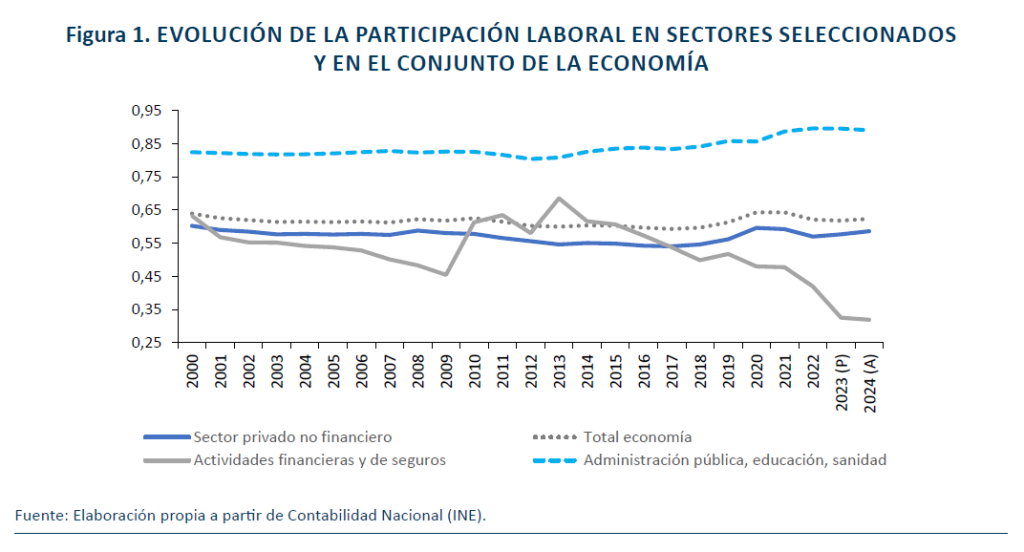

La figura 1 complementa el cuadro 2 con la evolución año a año de la partición a lo largo de todo el periodo para Total economía, Sector Privado no financiero, Administración pública y Actividades financieras y seguros. La participación laboral en el conjunto de la economía española a lo largo del primer cuarto del siglo XXI se mantiene en valores relativamente estables en el entorno del 62 % y no muestra tendencia decreciente alguna. Cuando la información se limita al Sector Privado no financiero, la conclusión sobre estabilidad temporal se mantiene, aunque la participación laboral está ahora alrededor de cuatro puntos por debajo de la del Total de la economía, principalmente por el alto peso de esta en el sector de Administración pública que ahora queda excluido del total. Con datos para el conjunto de la economía española, en los veinticinco años del euro no hay evidencia a favor de un declive tendencial en la participación laboral en España, si bien hay variaciones reseñables en el tiempo. Por ejemplo, la participación laboral en el conjunto del sector Privado no financiero disminuye en seis puntos porcentuales entre 2007 y 2017; la tendencia decreciente se rompe en la pandemia y en la pospandemia cuando la participación laboral vuelve a aumentar, recuperando valores de principio del periodo4.

La participación laboral en el sector de Actividades financieras y seguros muestra un comportamiento más errático: disminuye tendencialmente hasta la crisis financiera, se recupera durante la crisis y en los años de reestructuración bancaria, y muestra una marcada tendencia decreciente desde 2014 en adelante. En términos cuantitativos, la participación laboral parte de valores similares a los del Total de la economía en el año 2000 y termina en 2024 en un valor mínimo del 32 %, prácticamente la mitad de la del conjunto del sector privado no financiero. Aunque la pérdida de peso de la remuneración al trabajo se acelera a partir de 2021 —coincidiendo con los años del episodio inflacionario pospandemia que llevó al Banco Central Europeo a subir de forma rápida y significativa los tipos oficiales de interés—, la tendencia negativa ya viene de periodos anteriores. En el sector de Administración pública, la participación laboral muestra una ligera tendencia creciente desde el final de la crisis financiera y de deuda, acelerándose durante la pandemia y postpandemia. En 2024, la participación laboral en el sector es siete puntos porcentuales superior a la del año 2000.

En los apartados siguientes se presentan dos formas de analizar y explicar las diferencias en los niveles de participación laboral entre sectores y/o las diferencias en la evolución temporal de la variable, con especial atención al Sector Privado no financiero y al sector de Actividades financieras y seguros (el sector de Administraciones públicas se deja fuera del análisis porque la medida del valor añadido y su reparto no responden a la lógica del mercado). Una de ellas consiste en expresar el numerador y el denominador de la variable separando y agrupando precios y cantidades (identidades contables). La otra consiste en modelizar la participación laboral como solución de equilibrio de mercado.

4. LA EXPLICACIÓN DE LA PARTICIPACIÓN LABORAL A PARTIR DE IDENTIDADES CONTABLES

Definimos las variables simbólicas, H horas de trabajo; w coste laboral por hora de trabajo; Q, volumen de producción; p, precio de venta por unidad de volumen de producción. Con esta notación, la participación laboral se expresa por:

Por tanto, la participación laboral aumenta con el coste laboral real para una productividad laboral dada, y disminuye con la productividad laboral para un coste real dado. En general, numerador y denominador variarán en el tiempo y en la evolución de la participación laboral se reflejará el efecto neto.

Adicionalmente, la participación laboral puede expresarse como cociente entre el coste laboral por unidad de producto y el precio de venta de la producción,

Coste laboral y productividad

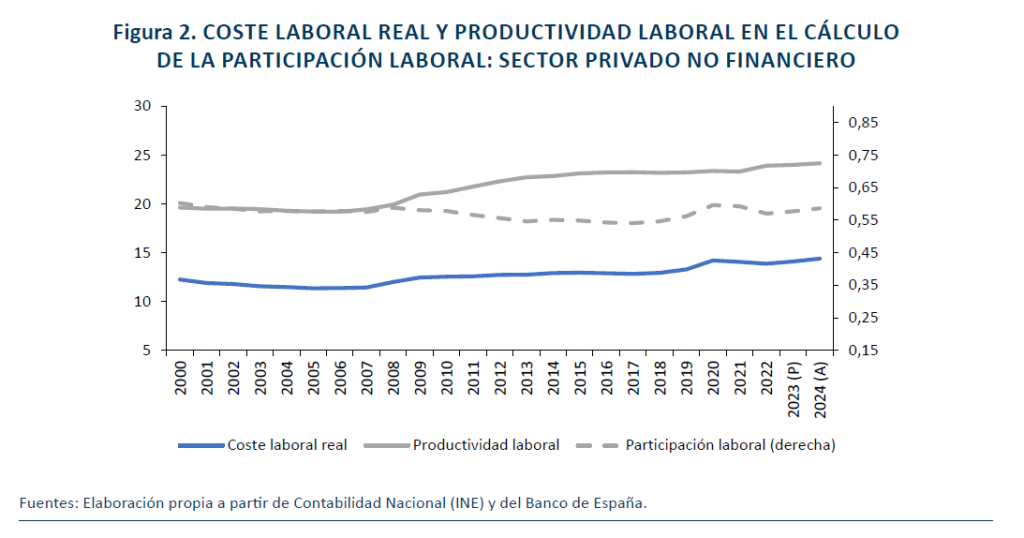

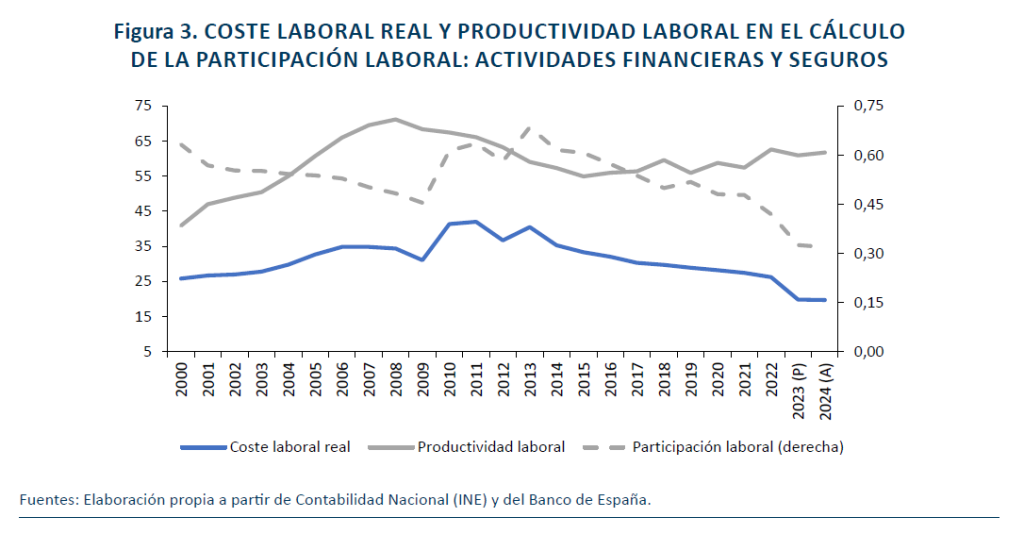

La figura 2 representa la evolución temporal del coste laboral horario real y de la productividad laboral horaria para el conjunto del sector privado no financiero de la economía española. La figura 3 muestra una representación similar, pero en este caso correspondiente al sector de Actividades financieras y seguros. El coste laboral nominal por hora de trabajo se calcula siguiendo los pasos descritos en la sección metodológica. El nivel de precio se estima en forma de índice, con valor 1 en el año 2000, a partir de las tasas de variación anual de precios, deflactores, extraídas de la base de datos del Banco de España. El índice de precios del sector privado no financiero es una estimación propia a partir del deflactor del PIB y eliminando del mismo las aportaciones de niveles de precios de los sectores de Actividades financieras y seguros (que es a su vez el índice de precios por el que se deflacta el coste nominal por hora del sector) y Administración pública.

Hasta 2007, el coste y la productividad laboral horaria en el sector Privado no financiero se mantienen estables en valores respectivos de 12 y 20 euros, lo que explica la estabilidad de la participación laboral en valores alrededor del 58 %. Desde 2008 hasta 2019, la productividad laboral aumenta ligeramente mientras el coste laboral real se mantiene estable, lo que explica el gradual descenso en la ratio de participación. Durante la pandemia, la productividad disminuye ligeramente y el coste laboral aumenta, lo que explica la recuperación de la participación hasta el 60 % en 2020. En los últimos años, las tres variables se estabilizan de nuevo, dando como resultado una ratio de participación similar a la de los años previos a la crisis financiera.

En el sector de Actividades financieras y seguros, el patrón de evolución temporal de las variables es distinto, como era de prever, teniendo en cuenta el diferente comportamiento de la ratio de participación en este sector, figura 3. Hasta la crisis financiera, año 2008, el coste laboral real y la productividad horaria aumentan, pero la productividad crece más que el coste, lo que resulta en un descenso en la ratio de participación en 18 puntos porcentuales, del 63 % al 45 %. Durante los años de crisis, el coste laboral real se mantiene estable y la productividad laboral horaria disminuye, por lo cual la participación laboral recupera valores del principio del periodo, el 62 % en 2014. Desde 2014 en adelante, el descenso continuado de la participación laboral en el sector se explica por el estancamiento de la productividad laboral y el descenso gradual y continuado del coste laboral horario real.

Resulta relevante comparar los niveles de productividad laboral y coste laboral en el sector financiero con los niveles de las mismas variables en el conjunto del sector Privado no financiero. En el sector de Actividades financieras y de seguros, la productividad media se mantiene prácticamente estable todo el periodo, entre 55 y 60 euros por hora, mientras que en el conjunto del sector Privado no financiero la productividad laboral horaria no llega ningún año a 25 euros, es decir, menos de la mitad. En el conjunto del periodo, la productividad laboral no muestra tendencia alguna en el sector financiero. En cambio, en el conjunto del sector Privado no financiero desde 2008 en adelante, la productividad laboral horaria muestra una tendencia positiva que resulta en un aumento en productividad horaria de 4 euros entre 2008 y 2024, desde un valor inicial de 20 euros. Es decir, un aumento del 20 % en dieciséis años, lo que equivale a un crecimiento acumulativo anual del 1.1 %.

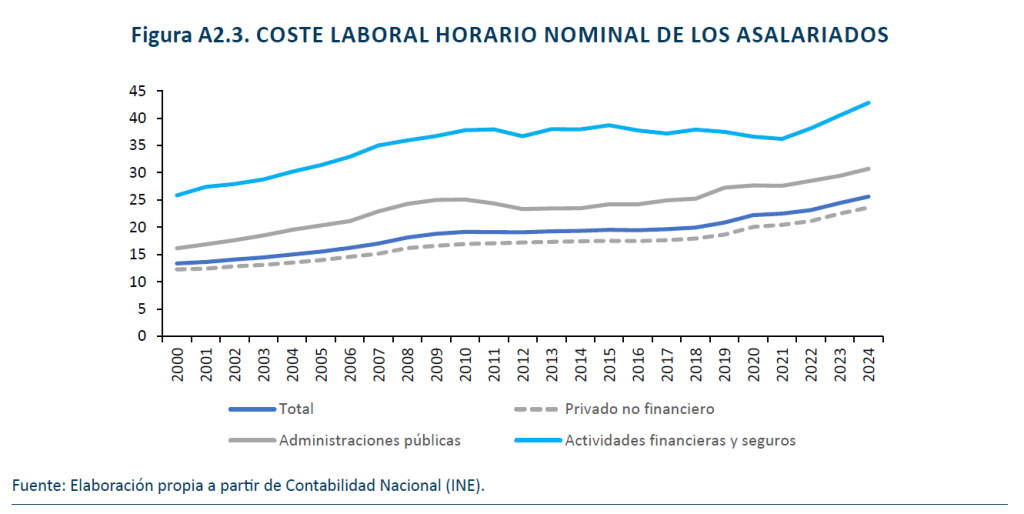

El coste laboral real por hora de trabajo en el sector Financiero es también notablemente superior, prácticamente el doble del coste en el conjunto del sector Privado no financiero, superando los 40 euros por hora en 2013, excepto en los últimos años del periodo, en los que desciende notablemente hasta situarse en los 20 euros, por debajo de los 24 euros de coste horario real del resto de la economía privada. En el Anexo 2 se presenta información que permite comparar los costes laborales nominales del sector financiero y del resto del sector privado. En euros corrientes, el coste laboral del sector financiero es durante muchos años más del doble del coste laboral del sector no financiero privado. Desde 2020 en adelante, la diferencia se acorta ligeramente y en 2014 el coste laboral nominal del sector financiero es un 80 % superior al del resto del sector privado.

Coste laboral unitario y precio

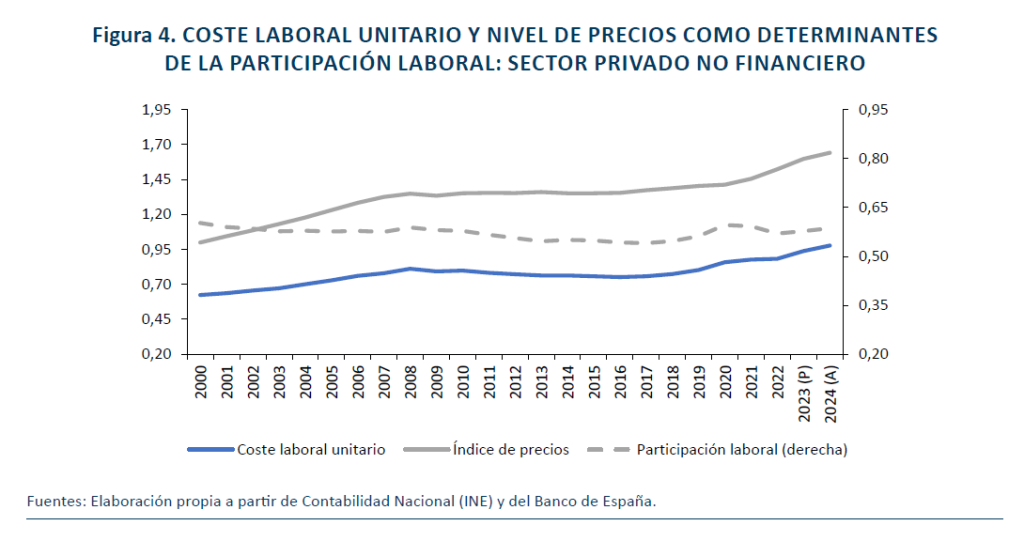

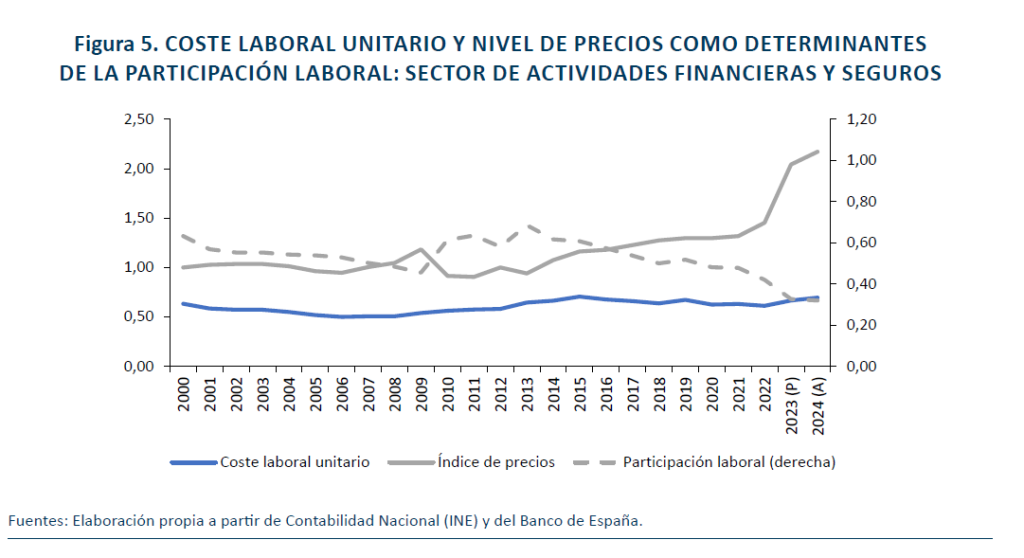

La segunda identidad contable formula la participación laboral como el cociente entre el coste laboral corriente de producir una unidad de producto y el precio de venta por unidad de producto. El coste laboral horario nominal y la productividad laboral horaria necesarios para el cálculo del coste laboral unitario (numerador) se han estimado previamente. El precio del output (denominador) se aproxima por el índice de precios con el que se deflacta el coste horario nominal para obtener el coste horario real. La figura 4 (figura 5) muestra gráficamente la evolución por separado del coste laboral unitario y del índice de precios para el sector Privado no financiero (Actividades financieras y seguros).

En el sector Privado no financiero, figura 4, se aprecian tres subperiodos: 2000-2008, en el cual coste laboral unitario y precio evolucionan en paralelo, los dos con una tendencia creciente; 2009-2019, en el que el nivel de precios se mantiene estable y el coste laboral unitario desciende ligeramente; 2020-2024 con tendencia alcista en el coste laboral unitario y en el precio, aunque con un cierto desfase (el coste sube puntualmente con la pandemia, 2020, y el precio sube a partir del año siguiente coincidiendo con el episodio inflacionario). Por tanto, el retroceso en la participación laboral en el sector Privado no financiero entre 2009 y 2018 se explica por un descenso gradual en el coste laboral unitario mientras el nivel de precios se mantiene prácticamente estable.

En el sector de las Actividades financieras y seguros, figura 5, el coste laboral unitario muestra una notable estabilidad durante todo el periodo, lo que significa que el coste horario nominal marca la evolución de la productividad laboral. Excepto en el periodo 2000-2008, en el que la evolución decreciente de la participación laboral se explica por un ligero descenso en el coste unitario, en el resto del periodo y especialmente en los años finales, la evolución de la participación laboral responde a un progresivo distanciamiento entre el precio, en ascenso, y un coste laboral unitario, estable. De la comparación entre las dos figuras destaca la aceleración en el crecimiento del índice de precios del sector de Actividades financieras y de seguros a partir de la pandemia, muy por encima del crecimiento en el índice de precios del sector Privado no financiero. El aumento del índice de precios del sector de Actividades financieras y seguros coincide con la subida de tipos de interés oficiales —y posterior traslado a los tipos de préstamos y depósitos—, por el Banco Central Europeo en respuesta al episodio inflacionario de 2021-2023.

En la exposición previa, la participación laboral se explica a partir de variables de precios y cantidades que se suponen exógenas a las decisiones empresariales. Este supuesto no es realista porque, en general, los valores de las variables de cantidades y precios se determinan simultáneamente como valores de equilibrio en mercados donde las empresas asignan recursos maximizando beneficios. El apartado siguiente, basado en Salas Fumás (2021) y Karabarbounis (2024), modeliza la participación laboral como valor de un equilibrio parcial de mercado, junto al resto del reparto del valor de la producción.conómicos excepcionales. En este sentido, las diferencias entre regiones, especialmente en términos de escala, integración y entorno regulatorio, seguirán siendo determinantes del desempeño relativo del sector.

5. LA PARTICIPACIÓN LABORAL COMO EQUILIBRIO DE MERCADO CON EMPRESAS QUE MAXIMIZAN BENEFICIO

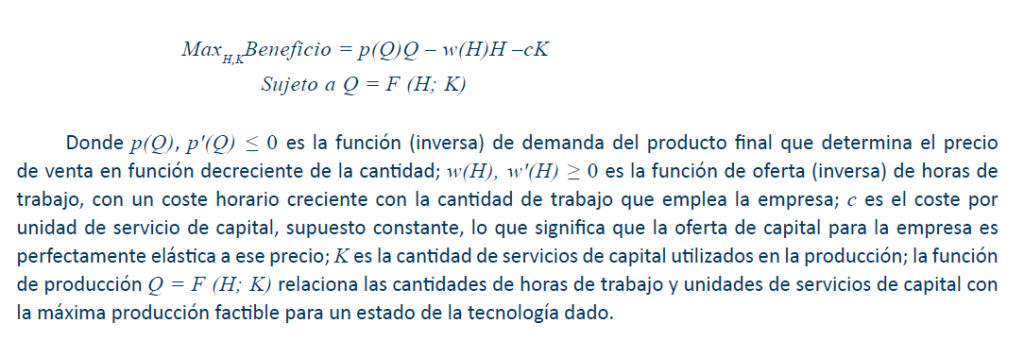

El comportamiento de la empresa representativa se modeliza como un problema de maximización del beneficio para una tecnología de producción conocida y unos mercados de demanda de producto final y oferta de recursos productivos de capital y trabajo:

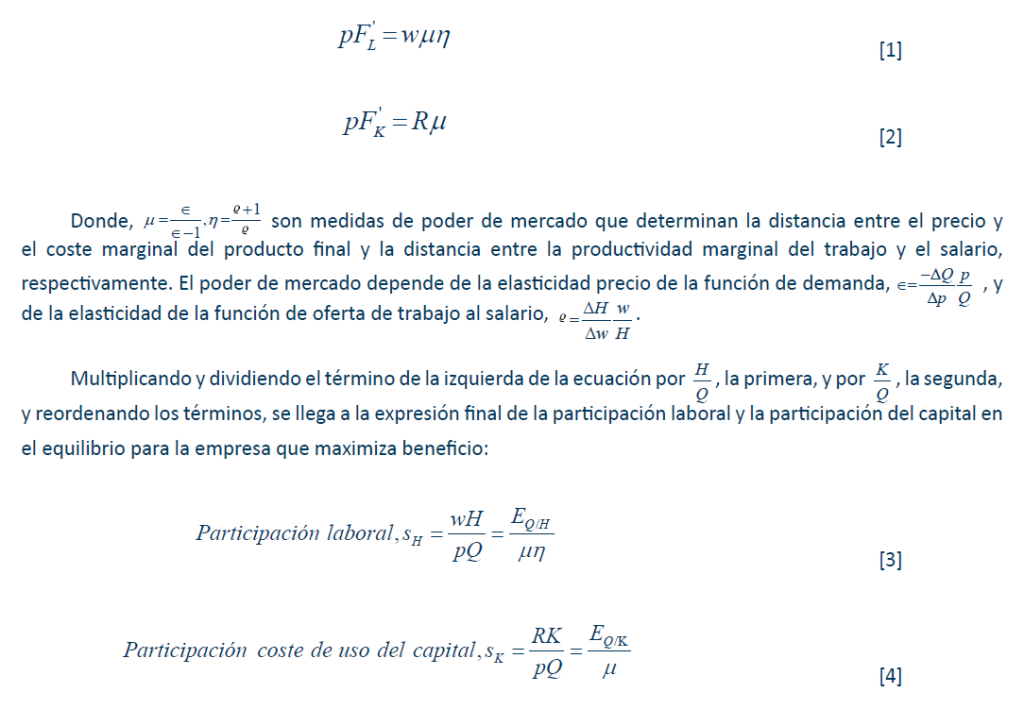

Las condiciones óptimas del problema para las cantidades empleadas de trabajo y capital se resumen en (con las variables en sus valores de equilibrio):

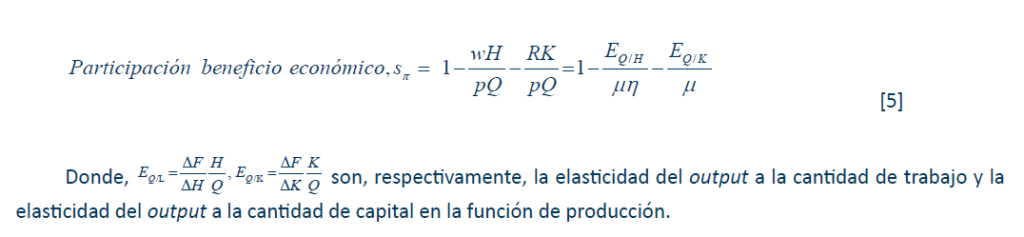

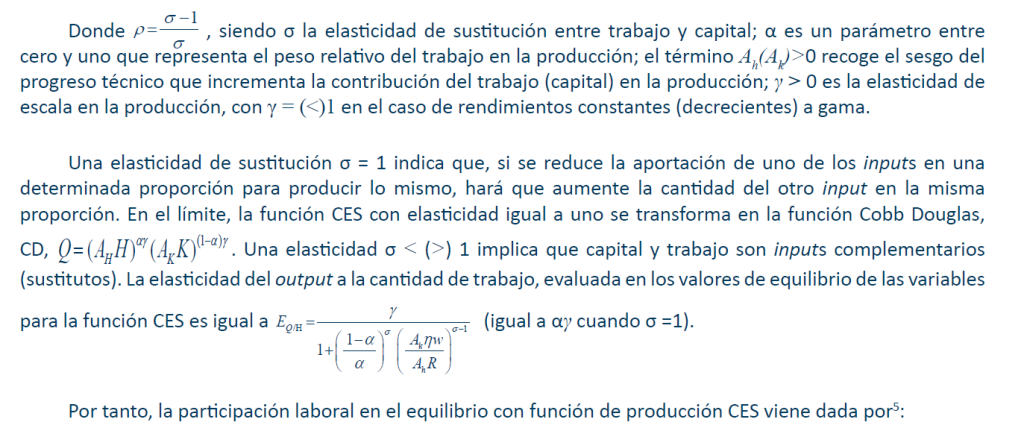

La participación laboral y, en general, el reparto del VAB entre remuneración al trabajo, coste por uso del capital y beneficio económico dependen de la función de demanda de output final y de la oferta de trabajo percibidas por la empresa y por las características de la función de producción. Los resultados más concretos a continuación se basan en la función de producción tipo CES (elasticidad de sustitución constante entre trabajo y capital):

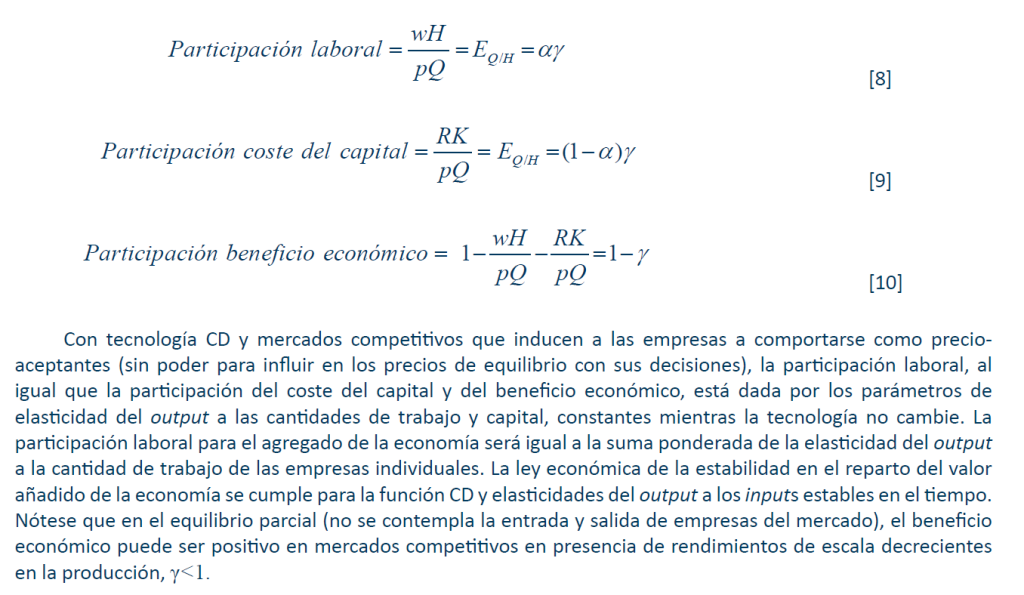

Caso particular: Función de producción CD y empresas precio aceptantes

Función de producción CD y poder de mercado

General

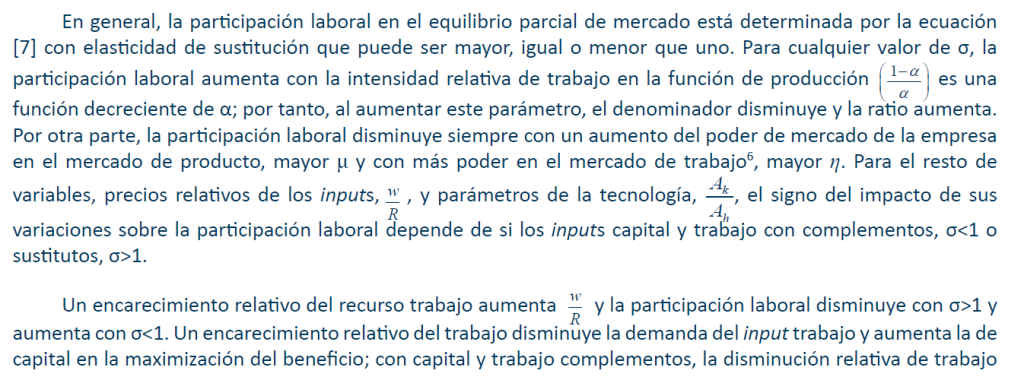

La generalización de la tecnología de producción desde la CD a la CES complica la explicación sobre los determinantes de la participación laboral en el equilibrio parcial, y complica también la identificación de los factores que pueden explicar que la participación laboral aumente o disminuya en el tiempo. En la ambigüedad de los resultados de la estática comparativa sobre la ecuación [7] influye el valor de la elasticidad de sustitución, mayor o menor que la unidad. La investigación económica no ha llegado a un consenso sobre si la elasticidad de sustitución dominante entre las tecnologías productivas es menor o mayor que uno. En un trabajo reciente Del Río y Rebelo (2025), estiman elasticidades de sustitución menores o iguales a uno en todos los países de la OCDE, incluida España. Sin embargo, Raurich et al. (2011) estiman una elasticidad de sustitución mayor que uno para España y Karabarbounis y Neiman (2014) explican la evidencia sobre el declive generalizado de la participación laboral bajo el supuesto de una elasticidad de sustitución mayor que uno. En todo caso, es de esperar que la tecnología de producción y, con ella, la elasticidad de sustitución entre capital y trabajo varíen de unos sectores productivos a otros dentro de una misma economía nacional.

6. RESULTADOS TEÓRICOS Y EVIDENCIA SOBRE LA PARTICIPACIÓN LABORAL EN ESPAÑA

¿Es posible encontrar explicaciones robustas a la evidencia presentada sobre la evolución de la participación laboral en España a partir de los resultados teóricos sobre sus determinantes? A priori, la condición de robustez va a ser difícil de cumplir teniendo en cuenta, primero, las diferencias en la evolución de la participación en los diferentes sectores de actividad (cuadro 2), cada uno con su tecnología distinta de la del resto. Y segundo, debido a la sensibilidad de las predicciones teóricas a las propiedades de la tecnología de producción, concretamente la complementariedad o sustitución entre los inputs capital y trabajo, y la imposibilidad de saber cuál es la propiedad dominante en la tecnología de cada sector8. Por ello, la exposición se limitará a valorar algunos de los factores de cambio en el entorno económico y tecnológico en los últimos años que pueden ser más transversales entre todos los sectores.

Durante la crisis financiera y de deuda, 2008-2014, la disminución en la participación laboral en el conjunto del sector Privado no financiero está determinada por la pérdida de peso en los sectores de construcción e inmobiliario, los más afectados por la crisis y donde la disminución del coste del capital con la entrada en el euro tiene un impacto mayor. La evolución de la participación laboral en estos sectores está influyendo también en la evolución al alza del agregado de la participación laboral en los años pospandemia. Por tanto, no se descartan efectos del ciclo económico en la evolución del reparto del valor añadido.

La evolución de la participación laboral en el sector de Actividades financieras y de seguros muestra una trayectoria descendente de la variable en los últimos diez años. De acuerdo con la figura 5, el descenso coincide con un estancamiento del coste laboral unitario y una tendencia que creciente que se acelera en la postpandemia del índice de precios sectorial. Dentro del marco teórico, el distanciamiento entre el precio y el coste es indicativo de un aumento en el poder de mercado de las empresas en el sector, incremento en el markup μ . El subsector bancario, que tiene un peso importante en el conjunto del sector, se ha visto afectado por un proceso de consolidación que ha reducido el número equivalente de bancos iguales a menos de la mitad (de 22 a 8), con el consiguiente descenso en la competencia estructural9. El aumento en el poder de mercado repercute en una menor participación laboral en el equilibrio para cualquier tecnología de producción.

La consolidación y posconsolidación del sector bancario coinciden con el cambio en el sistema de distribución y acceso a los servicios bancarios, por el cual la oficina tradicional deja paso a la banca por internet y una operativa de servicios bancarios y de seguros a través de plataformas digitales (Awrey, 2026). La intensificación de la banca en tecnologías digitales habrá cambiado la tecnología de producción con respecto a la operativa anterior a través de oficinas físicas, con consecuencias para la participación laboral de equilibrio (aumento de la economía de escala, mayor elasticidad de sustitución, nueva relación entre mejora técnica del trabajo y del capital), aunque la magnitud y dirección del impacto son difíciles de determinar.

Sobre el previsible impacto de la inteligencia artificial

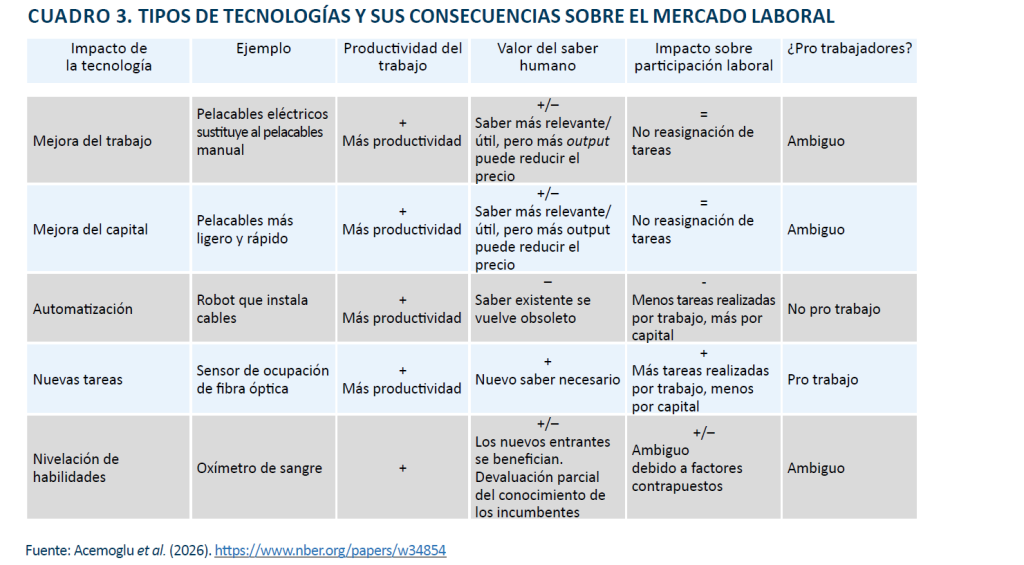

La irrupción de la inteligencia artificial (IA), una tecnología de uso general y, por tanto, cuya penetración se espera que se propague por toda la economía, está generando un amplio debate sobre cuál será su impacto final en el mercado laboral. Es habitual presentar a la IA como la mayor tecnología de automatización en la historia de la humanidad. Por ejemplo, la inteligencia artificial general (AGI, por sus siglas en inglés), a cuyo desarrollo aspiran las empresas líderes en IA, se define como “sistemas altamente autónomos que superan a los humanos en la mayoría de los trabajos económicamente valiosos”. Si la AGI tiene éxito, como se espera, la IA devaluará las habilidades de trabajadores en áreas como atención al cliente, marketing, conducción, traducción de idiomas extranjeros, programación, diagnóstico médico y una miríada de tareas creativas como ilustración, animación y redacción, afectando a la participación laboral y, en general, agrandando la desigualdad económica.

En un artículo reciente, Acemoglu et al. (2026) sostienen que existe otra dirección capaz de contrarrestar estas tendencias, trabajando en pro de una IA que amplíe las oportunidades de las personas en el mercado laboral y aumente el valor de su trabajo. En este sentido, definen una “IA pro trabajador” como aquella que hace más valiosas las habilidades y la experiencia humanas al ampliar las capacidades de los trabajadores. El trabajo propone un marco conceptual para avanzar hacia una IA pro trabajo con cinco tipos de cambio tecnológico: tecnologías que aumentan (mejoran) el trabajo (labor-augmenting), que aumentan (mejoran) el capital (capital-augmenting), que automatizan, que igualan las habilidades con las de los expertos (expertise-leveling) y que crean nuevas tareas. Para los autores, la última categoría es inequívocamente protrabajador, ya que genera demanda de nueva experiencia humana en lugar de convertirla en una mercancía.

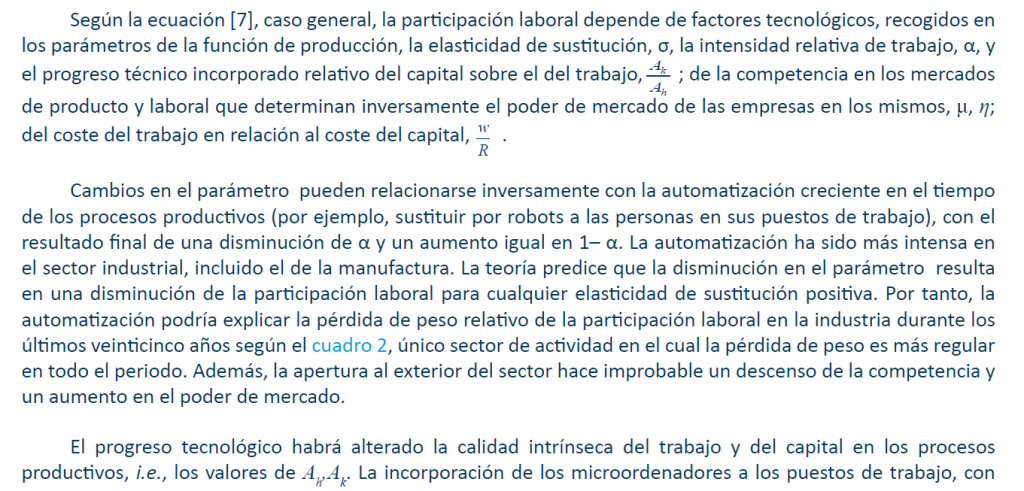

La discusión y el marco conceptual del trabajo de Acemoglu et al. (2026) se relaciona estrechamente con la discusión sobre los determinantes de la participación laboral que plantea nuestro trabajo, especialmente en lo que se refiere a los factores tecnológicos que inciden sobre el reparto del valor añadido en el equilibrio de mercado (el trabajo no contempla los efectos relacionados con el poder de mercado ni los que tienen que ver con los precios relativos del trabajo y del capital). El cambio tecnológico que mejora el trabajo (capital) se recoge en el modelo en el parámetro Ah(Ak), mientras que la automatización se recoge en el modelo a través del parámetro α (que disminuye con la automatización).

El cuadro 3 reproduce el cuadro de síntesis en el que Acemoglu et al. (2025) resumen las consecuencias previsibles sobre el mercado laboral de cada uno de los tipos de cambio tecnológico, incluidas las consecuencias para la participación laboral. En el cuadro se atribuye un efecto ambiguo sobre la participación laboral a los cambios tecnológicos que mejoran el trabajo y/o el capital (cambios en parámetro Ah(Ak)) lo cual estaría en consonancia con la discusión en el texto si tenemos en cuenta que los efectos dependen, según el modelo teórico (ecuación [7]) del valor de la elasticidad de sustitución en la función de producción. Por otra parte, el efecto negativo de la automatización sobre la participación laboral está bien identificado en nuestro marco teórico. El impacto de la nueva tecnología en forma de nuevas tareas no está contemplado en nuestro marco teórico, mientras que la igualación de habilidades podría incorporarse al modelo teórico a través de la elasticidad de sustitución entre trabajo con diferente cualificación inicial en una función de producción donde los servicios de trabajo combinan saberes y esfuerzo de personas con diferentes habilidades iniciales.

7. CONCLUSIÓN

Este trabajo ha documentado la evolución de la participación laboral en la economía española entre 2000 y 2024, ha identificado los factores que explican su variabilidad sectorial y ha propuesto un marco teórico para interpretar los resultados por el cual la participación laboral observada en el conjunto de la economía y/o en cualquier sector de actividad es el resultado de decisiones de actores racionales restringidas por la tecnología disponible y por las condiciones de competencia en los mercados.

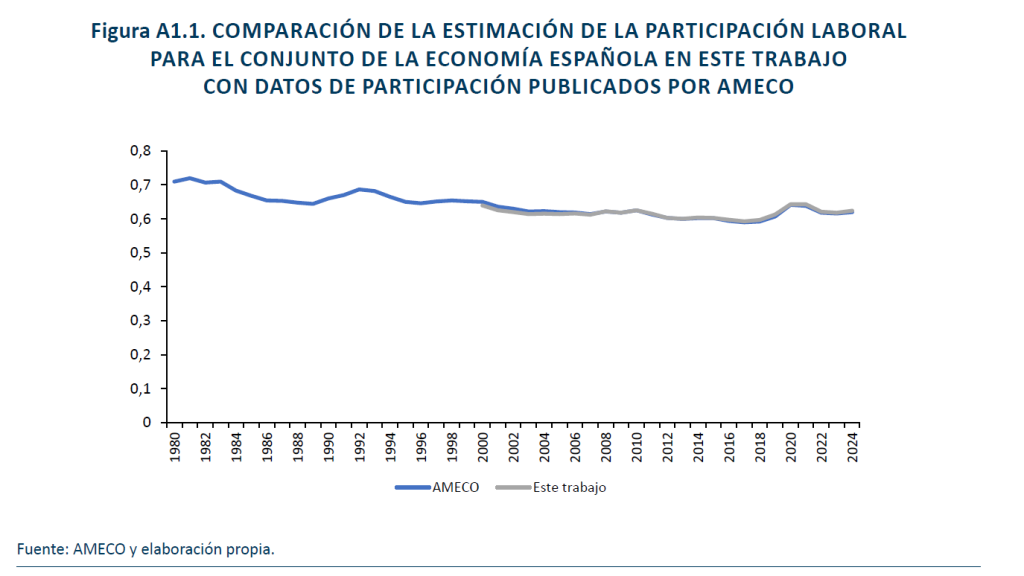

La participación laboral en el conjunto de la economía española al final del periodo (2024) se sitúa en niveles similares a los del año 2000, en torno al 62 %. Esta estabilidad, no obstante, ha sido compatible con fluctuaciones significativas a lo largo del ciclo: descensos durante la crisis financiera y de deuda (hasta siete puntos porcentuales) y recuperaciones en etapas de expansión y durante la pandemia. Por otra parte, otras fuentes estadísticas, como AMECO, con un horizonte temporal más largo (desde 1980 hasta la actualidad), muestran una participación laboral en España en claro descenso, como ocurre también en otras economías desarrolladas. En todo caso, el trabajo no pretende dilucidar si la participación laboral está en declive o no, sino comprender mejor los factores que la determinan.

La estabilidad agregada oculta una profunda heterogeneidad en los niveles y en la evolución temporal de la participación laboral entre sectores. Mientras la industria experimenta un descenso tendencial (-19 % en el conjunto del periodo) y el sector de actividades financieras y de seguros sufre una caída particularmente acusada desde el final de la crisis financiera y de deuda (-37 %), otros sectores —como construcción (+22 %), información y comunicaciones (+18 %), servicios profesionales (+15 %) y actividades artísticas y culturales (+12 %)— registran aumentos significativos. Esta variabilidad sectorial constituye la puerta de entrada para comprender los mecanismos subyacentes.

El marco teórico desarrollado —basado en un modelo de equilibrio parcial con función de producción CES— identifica tres grupos de determinantes de la participación laboral de equilibrio: (i) la tecnología productiva (automatización, intensidad factorial, elasticidad de sustitución entre capital y trabajo, y sesgo del progreso técnico); (ii) las condiciones de competencia en los mercados de productos y de trabajo, que determinan el poder de mercado de las empresas; y (iii) los precios relativos de los factores productivos. Un dato importante es que, mientras el aumento del poder de mercado reduce inequívocamente la participación laboral, el impacto de los cambios tecnológicos y de los precios relativos depende crucialmente de si capital y trabajo son complementarios o sustitutos (elasticidad de sustitución mayor o menor que la unidad).

La aplicación del marco teórico a la evidencia sectorial sugiere interpretaciones diferenciadas. El descenso tendencial en la industria resulta coherente con la automatización creciente de los procesos productivos, que reduce la intensidad factorial del trabajo (menor α) con independencia de la elasticidad de sustitución. El aumento de la participación laboral en sectores intensivos en conocimiento —información y comunicaciones, servicios profesionales, actividades artísticas— apunta a un progreso técnico sesgado que favorece la calidad del trabajo en relación con el capital, combinado con una elasticidad de sustitución mayor que la unidad. La caída en el sector de actividades financieras y de seguros encuentra una explicación plausible en el aumento del poder de mercado derivado de la intensa consolidación bancaria (reducción de 22 a 8 entidades equivalentes) y la transformación digital del sector. La evidencia de un progresivo distanciamiento entre precios y costes laborales unitarios respalda esta interpretación.

El origen del cambio en la participación laboral importa. Las disminuciones impulsadas por la innovación tecnológica (automatización, progreso técnico sesgado) pueden ir asociadas a ganancias de productividad y eficiencia, aunque planteen desafíos distributivos al beneficiar desproporcionadamente al capital. Por el contrario, las reducciones derivadas de aumentos del poder de mercado tienen efectos doblemente negativos: incrementan la desigualdad y deterioran la eficiencia asignativa al distorsionar los precios relativos y la asignación de recursos. Esta distinción resulta relevante para el diseño de políticas económicas: frente a los cambios tecnológicos, las respuestas adecuadas se sitúan en el terreno de la redistribución y la formación; frente al poder de mercado, las políticas de competencia y regulación sectorial constituyen el instrumento prioritario.

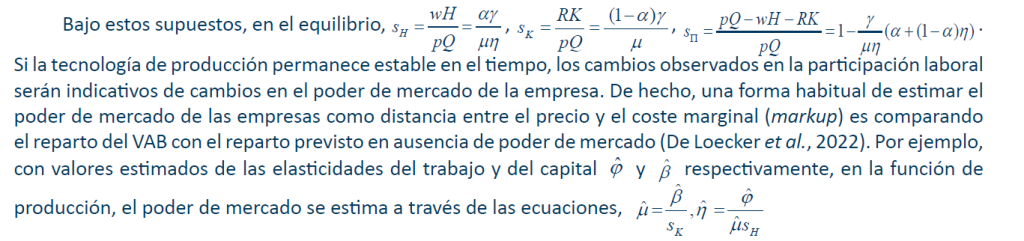

Por otra parte, el hecho de que la participación laboral puede verse afectada por distintos factores complica la posibilidad de hacer inferencias sobre las causas detrás de aumentos o disminuciones observadas en la participación laboral. La recomendación que se desprende del trabajo es investigar conjunta y simultáneamente la evolución de los tres términos en los que se reparte el valor añadido de la economía: la participación laboral, la participación del coste de uso del capital y la participación del beneficio económico. En este sentido, si los rendimientos a escala no cambian en el tiempo, las variaciones en el beneficio económico se explican únicamente por cambios en el poder de mercado de las empresas. Por tanto, el diagnóstico sobre cambios en la competencia en los mercados se realizará de forma más precisa a través de la participación del beneficio económico, que a través de la participación laboral. El beneficio contable, en general, no será un indicador de la evolución de la competencia porque, como complemento a la remuneración del trabajo, tiene las mismas limitaciones. El cálculo del beneficio económico no es inmediato, pues se necesita disponer de una medida del coste del capital y de una medida del stock de capital no disponibles en las estadísticas oficiales. Calcular el coste de uso del capital será el precio por pagar para que la participación laboral siga siendo micro y macrorelevante.

La irrupción de la inteligencia artificial —tecnología de propósito general que automatiza tareas cognitivas— amenaza con extender al sector servicios el patrón de sustitución observado hasta ahora principalmente en la industria. De ser así, la participación laboral inevitablemente descenderá, provocando un aumento en la desigualdad y obligando a cambios importantes en la política fiscal y económica en general. Acemoglu et al. (2026) elaboran una propuesta de política económica dirigida a aprovechar las oportunidades de mejora de la productividad que ofrece la IA en beneficio del trabajo. El trabajo toma nota de la propuesta de los profesores del MIT y relaciona algunos de sus diagnósticos sobre el impacto del cambio tecnológico sobre la participación laboral con las predicciones del modelo teórico que explica la participación laboral como un equilibrio de mercado.

Este trabajo tiene un carácter fundamentalmente descriptivo y analítico. No cuantifica la contribución relativa de cada factor explicativo a la evolución observada, tarea que requeriría ejercicios de calibración o estimación econométrica más ambiciosos. Tampoco resuelve la ambigüedad sobre la elasticidad de sustitución dominante en cada sector, información crucial para determinar el signo del impacto de precios relativos y progreso técnico sesgado hacia el trabajo o hacia el capital. La penetración de la IA como tecnología de uso general plantea unos retos para el mercado laboral que este trabajo apenas deja mencionados; mucha más investigación y análisis serán necesarios para responder a la pregunta de si la IA va a ser pro trabajo o no y lo que ello significa para la evolución futura de la participación laboral.

Notas

* Profesor emérito de la Universidad de Zaragoza y Funcas.

** El autor agradece los comentarios de Raymond Torres y Francisco Rodríguez a una versión previa del trabajo.

1 Técnicamente, el valor creado es la diferencia entre la utilidad equivalente en disposición de pagar de los consumidores por los bienes y servicios que consumen en la satisfacción de sus necesidades y el valor de oportunidad de los recursos empleados en la producción. El precio de mercado (lo que se paga realmente por el bien o servicio que se consume) es una cota mínima de la disposición a pagar en los productos finales que se consumen (ningún consumidor pagará un precio mayor de lo que está dispuesto a pagar) y una cota máxima de valor de oportunidad en el caso de los recursos empleados en la producción (los propietarios de recursos no aceptarán cederlos a la producción si existe una alternativa que ofrece un precio mayor).

2 Algunos trabajos utilizan el PIB a precios de mercado en lugar del VAB en el cálculo de la participación laboral. La diferencia entre los dos es que el PIB a precios de mercado incluye los impuestos netos a la producción. En nuestro caso la medida del output de la economía es el VAB para evitar el problema de cómo imputar los impuestos netos sobre la producción al coste del trabajo y al coste del capital.

3 Salas Fumás (2026) muestra el reparto del VAB del sector institucional de las sociedades no financieras, SNF, en España entre 2000 y 2024, con el foco en el cálculo del beneficio económico. El sector de las SNF excluye el trabajo autónomo y la participación laboral incluye solo la remuneración al trabajo asalariado. El cálculo del beneficio económico requiere la estimación previa del coste por uso del capital, cálculo que se presenta también en el trabajo.

4 Hay que tener en cuenta también que los datos del año 2023 de CN son provisionales y los del año 2024 son un anticipo.

Referencias

Acemoglu, D., & Autor, D. (2011). Skills, tasks and technologies: Implications for employment and earnings. En D. Card & O. Ashenfelter (Eds.), Handbook of labor economics (Vol. 4B, pp. 1043–1171). North-Holland.

Acemoglu, D., Autor, D., & Simon, J. (2026). Building pro-worker artificial intelligence (NBER Working Paper, No. 34854). National Bureau of Economic Research.

Acemoglu, D., & Restrepo, P. (2018). The race between man and machine: Implications of technology for growth, factor shares, and employment. American Economic Review, 108(6), 1488–1542.

Acemoglu, D., & Restrepo, P. (2022). Tasks, automation, and the rise in U.S. wage inequality. Econometrica, 90(5), 1973–2016.

Autor, D., Dorn, D., Katz, L., Patterson, C., & Van Reenen, J. (2020). The fall of the labor share and the rise of superstar firms. Quarterly Journal of Economics, 135(2), 645–709.

Awrey, D. (2026). Banking, technology and instability (ECGI Law Working Paper, No. 901/2026). European Corporate Governance Institute.

Barkai, S. (2020). Declining labor and capital shares. Journal of Finance, 75(5), 2421–2463.

Berger, D., Herkenhoff, K., & Mongey, S. (2026). Labor market power: From micro evidence to macro consequences. Journal of Economic Perspectives, 40(1), 93–114.

Cette, G., Koehl, L., & Philippon, T. (2019). Labor shares in some advanced economies (NBER Working Paper, No. 26136). National Bureau of Economic Research.

Crouzet, N., & Eberly, J. (2023). Rents and intangible capital: A Q+ framework. Journal of Finance, 78(4), 1873–1916.

De Loecker, J., Eeckhout, J., & Unger, G. (2020). The rise of market power and macroeconomic implications. Quarterly Journal of Economics, 135(2), 561–644.

Del Rio, F., & Rebelo, F. (2025). OECD labor share trends: Factor efficiency vs. market distortions in a neoclassical framework. Economic Analysis and Policy, 87, 2554–2591.

Díez-Catalán, L. (2018). The labor share in the service economy (Working Paper, 18/09). BBVA Research.

Estrada, A., & Valdeolivas, E. (2012). The fall of the labour income share in advanced economies (Documento Ocasional, No. 1209). Banco de España.

Karabarbounis, L. (2024). Perspectives on labor share. Journal of Economic Perspectives, 38(2), 107–136.

Karabarbounis, L., & Neiman, B. (2014). The global decline of the labor share. Quarterly Journal of Economics, 129(1), 61–103.

Medrano Adán, L., & Salas Fumás, V. (2025). Consolidación bancaria y márgenes de las operaciones bancarias de préstamos y depósitos de las sociedades no financieras en España. Revista de Estabilidad Financiera – Banco de España, 49, otoño. https://doi.org/10.53479/41870

Piketty, T. (2014). Capital in the twenty-first century. Harvard University Press.

Piketty, T., & Zucman, G. (2014). Capital is back: Wealth-income ratios in rich countries 1700–2010. Quarterly Journal of Economics, 129(3), 1255–1310.

Raurich, X., Sala, H., & Sorolla, V. (2011). Factor shares, the price markup, and the elasticity of substitution between capital and labor (IZA Discussion Paper, No. 5992). Institute for the Study of Labor (IZA).

Salas Fumás, V. (2021). La empresa española en el euro. Prensas de la Universidad de Zaragoza.

Salas Fumás, V. (2026). Beneficios económicos e inversión de las sociedades no financieras en España. Cuadernos de Información Económica, 310, 30–44.

ANEXO 1

Datos comparados de participación laboral

Los resultados sobre el declive tendencial de la participación laboral pueden ser sensibles al periodo temporal elegido para el estudio y a la metodología de estimación de las variables, numerador y denominador, que intervienen en el cálculo de la ratio. A modo ilustrativo, la figura A.1.1 muestra la evolución de la participación laboral en España con datos de AMECO, estadística de la Comisión Europea, y con datos de este trabajo. Las dos series se refieren al conjunto de la economía e incorporan la imputación del trabajo realizado por las personas que trabajan por cuenta propia. Recuérdese que en nuestro caso la imputación se realiza a partir de horas trabajadas y agregando las cifras imputadas de remuneración al trabajo autónomo para cada sector de actividad por separado.

La serie de AMECO cubre el periodo 1980-2024 y en base a ella la conclusión debe ser que la participación laboral en España en los últimos cuarenta y cinco años sigue una tendencia decreciente, en línea con lo que se observa en otros países desarrollados. Por otra parte, en el periodo 2000-2024 que cubre nuestro trabajo, las dos series prácticamente coinciden y la tendencia decreciente es mucho menos marcada. De hecho, si se ajusta una línea tendencial a los datos entre 2000-2024 la pendiente no es estadísticamente distinta de cero al 95 % de confianza. La discrepancia entre las dos series a principios de los años 2000 podría explicarse por tratarse de los años en los imputar la remuneración del trabajo autónomo para cada sector por separado y posteriormente agregar los valores sectoriales para llegar a una cifra total, muestra mayores diferencias en el resultado final con el que se obtiene imputando la remuneración por el trabajo al agregado de horas de los autónomos en el conjunto de la economía.

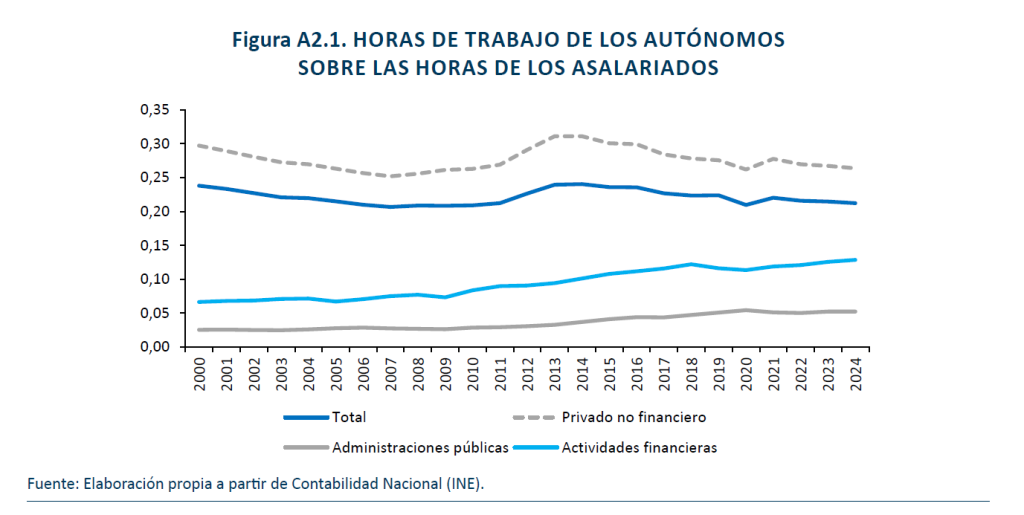

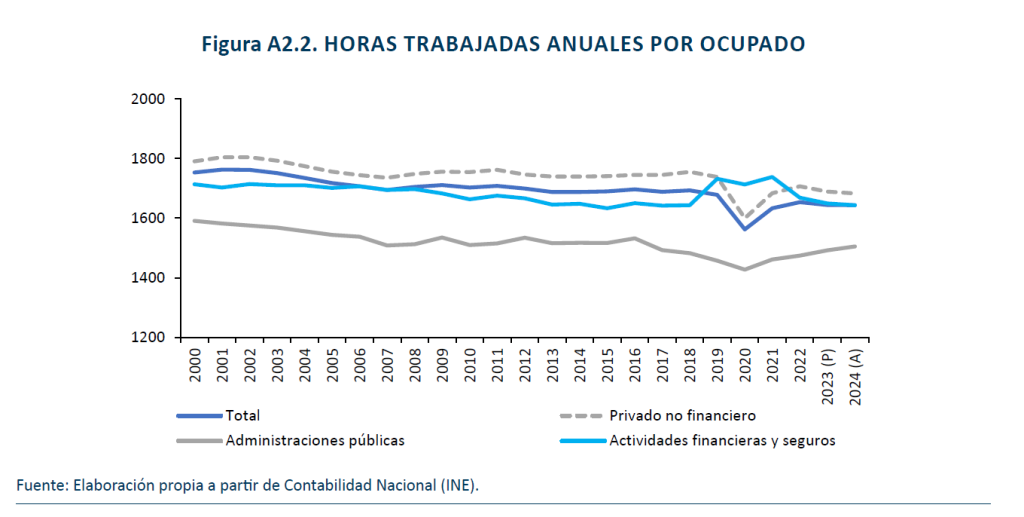

ANEXO 2

Gráficos con información complementaria a la del texto principal