Fecha: diciembre 2022

Pilar Rivera Torres* y Vicente Salas Fumás**

Digitalización, Inversión digital y empresas

Resumen

El trabajo estudia la digitalización empresarial como un fenómeno multidimensional, donde los avances en cada dimensión dependen de la rentabilidad que las empresas esperan conseguir con la adopción/uso de innovaciones tecnológicas relacionadas con la información y las comunicaciones. Con datos de la ESC2019, los análisis realizados explican las diferencias entre empresas en la adopción y uso de las tecnologías digitales en función de, variables de país (la rentabilidad de la adopción/uso de robots y ordenadores aumenta con la productividad de los países, mientras que el uso de las tecnologías en el control de los trabajadores es mayor en los países con menor productividad); en función de variables de sector (la rentabilidad de los robots es mayor en la industria que en los servicios, mientras que la rentabilidad más alta en la utilización de ordenadores en el trabajo se alcanza en los sectores de servicios a las empresas); y en función de variables de empresa (tamaño, propensión a innovar, capital organizacional). En consecuencia, la digitalización no es un fenómeno homogéneo, ni en sus determinantes ni en sus efectos, y debe valorase y gestionarse conjuntamente con otros activos intangibles como la capacidad de innovación y el capital organizacional.

Abstract

The work studies business digitalization as a multidimensional phenomenon, where advances in each dimension depend on the profitability that companies expect to achieve with the adoption/use of technological innovations related to information and communications. With data from the ESC2019, the analyses carried out explain the differences between companies in the adoption and use of digital technologies according to: country variables (the profitability of the adoption/use of robots and computers increases with the productivity of countries, while the use of technologies in the control of workers is greater in countries with lower productivity); economic sector variables (the profitability of robots is higher in industry than in services, while the highest profitability in the use of computers at work is achieved in the business services sectors); and on firm level variables (size, propensity to innovate, organizational capital). Consequently, digitalization is not a homogeneous phenomenon, neither in its determinants nor in its effects, and must be valued and managed together with other intangible assets such as innovation capacity and organizational capital.

RESUMEN EJECUTIVO

El trabajo explica las diferencias en digitalización entre las empresas europeas, bajo el supuesto de que existen características del país donde están localizadas, del sector de actividad y del mercado donde venden sus productos o servicios, y de las propias empresas que influyen en el valor económico de la inversión en digitalización y, por tanto, en la decisión de que unas empresas se digitalicen y otras no. Con datos de la European Company Survey del año 2019, ESC2019, de Eurofound-Cedecop, elaborados a partir de encuestas a casi 22.000 empresas de la Unión Europea (UE) y el Reino Unido, los análisis realizados confirman la influencia de factores de país, de sector y de empresa en la explicación de las diferencias en digitalización entre las empresas de la muestra, aunque, con las variables explicativas para las que se dispone de información, queda todavía bastante variabilidad en la digitalización de las empresas europeas pendiente de explicación.

Entre los resultados concretos, destacar, primero, que la productividad media de los países influye positivamente en la rentabilidad de unas tecnologías digitales (ordenadores y robots), y negativamente en otras (analítica de datos aplicada al control de los trabajadores). En segundo lugar, la industria ofrece condiciones más favorables para la robotización (digitalización de las máquinas) que los servicios, mientras que los servicios profesionales ofrecen las mejores condiciones para el uso de ordenadores en el trabajo (digitalización de las personas). Finalmente, la rentabilidad de la inversión en tecnologías digitales es más alta entre las empresas que se apoyan en ventajas competitivas de diferenciación e innovación, que en las que se apoyan en ventajas competitivas en costes; además, la rentabilidad de la inversión en digitalización aumenta con la dotación de capital organizacional de las empresas.

Las empresas españolas muestran niveles altos de digitalización cuando esta se contempla como un constructo unidimensional, sin diferenciar según indicadores de medios y usos digitales. La alta digitalización relativa de las empresas españolas está muy condicionada por el hecho de que son las empresas de la muestra entre las que está más extendido el uso de la analítica de datos para el control de las personas, precisamente el indicador de digitalización cuya rentabilidad se asocia negativamente con la productividad media de los países. La contribución del capital organizacional (delegación de capacidad de decisión y capital humano específico) a la rentabilidad de la inversión en digitalización es menor entre las empresas españolas que entre las empresas de los países más productivos de la UE. Además, las empresas españolas muestran menores niveles de dotación de estos intangibles que las de los países más productivos.

Los resultados del estudio recomiendan, primero, tratar la digitalización como un concepto multidimensional (diferenciando entre digitalización de las personas y digitalización de las máquinas, uso de las tecnologías en funciones organizativas de coordinación o de control del trabajo). Y segundo, valorar las decisiones de inversión en digitalización en un contexto más amplio que incluye las inversiones en activos complementarios como el capital-innovación, y el capital organizacional.

1. INTRODUCCIÓN

El crecimiento de la productividad en las economías desarrolladas durante los últimos años no ha respondido a las expectativas generadas por las importantes innovaciones y desarrollos tecnológicos en los campos de la información y las comunicaciones (Brynjolfsson, Rock y Syverson, 2017). Entre las explicaciones de la que se ha denominado “la paradoja de la productividad” (la productividad se ha mostrado relativamente insensible a la innovación que representa invertir en ordenadores y en medios digitales afines), una de ellas pone el acento en las importantes diferencias entre unas empresas y otras en la adopción, uso y aprovechamiento de las tecnologías de la información: por un lado, un número relativamente reducido de empresas “avanzadas” que progresan aceleradamente en innovación y productividad; y por otro, el resto de empresas “retrasadas”, cuyas diferencias con las primeras en uso y retorno de los avances tecnológicos aumentan con el tiempo, en lugar de cerrarse, como se esperaría que sucediera como resultado del efecto imitación (Andrew, Nicoletti y Timiliotis, 2018; Autor, Midell y Reynols, 2020). Estas evidencias plantean la pregunta sobre qué factores explican las diferencias en la adopción, uso y aprovechamiento de las tecnologías de la información y las comunicaciones entre unas empresas y otras. La respuesta debería orientar el diseño e implantación de políticas públicas facilitadoras de la difusión y uso de las nuevas tecnologías y, eventualmente, aumentar la productividad del conjunto de la economía.

Este trabajo utiliza información de la European Company Survey 2019, ECS2019, (European Foundation for the Improvement of Living and Working Conditions, European Centre for the Development of Vocational Training, 2020) para evaluar y explicar las diferencias en la difusión y uso de las tecnologías digitales entre las empresas con sede en los países de la Unión Europea (UE) y en el Reino Unido (RU), en un momento del tiempo previo a la irrupción de la pandemia de la COVID-19. En el planteamiento y ejecución de la investigación, la decisión de las empresas de digitalizarse o no se asimila a una inversión en la que se decide si se adopta o no una nueva tecnología y/o sobre el uso de tecnologías ya disponibles. La empresa invierte/se digitaliza si el valor actual neto descontado de los flujos de caja atribuidos al proyecto es positivo, y no lo hace cuando es negativo. La heterogeneidad observada en la digitalización de unas empresas y otras en un momento en el tiempo se explica porque el valor económico de la inversión/digitalización es positivo para las que invierten y negativo para las que no. La investigación consiste en encontrar variables observables que describen la situación de cada empresa, que sirven de proxy de los beneficios y costes de digitalizarse, y que, en definitiva, explican la heterogeneidad en la digitalización de las empresas en la muestra.

Los indicadores de digitalización de las empresas se seleccionan atendiendo a los medios o tecnologías disponibles (ordenadores, robots, plataformas…), y atendiendo al uso de los medios en actividades productivas y/o en funciones organizativas de coordinación y control, siempre dentro de las restricciones que impone la información disponible en la base de datos. Por otra parte, las variables proxy de los beneficios y costes de la digitalización para cada empresa en un momento determinado, año 2019, se agrupan en tres categorías: las que explican diferencias en beneficios y costes atribuibles al país donde está localizada la empresa (comunes para todas las empresas localizadas en el mismo país); las que explican las diferencias que tienen que ver con el sector de actividad al que pertenece la empresa y/o a características del mercado donde vende sus productos o servicios (comunes para todas las empresas en el mismo sector-mercado); y características de las propias empresas que influyen en la relación coste beneficio en la decisión de invertir/digitalizar. Dentro de cada categoría, las variables concretas se seleccionan condicionados por la información que facilita la ECS2019. Cada indicador de digitalización se analiza por separado, excepto en un caso en el que los indicadores se agregan para clasificar a las empresas en dos clases, las de alta digitalización (puntúan alto en todos o la mayoría de los indicadores), y el resto. El análisis consiste en modelizar cada indicador de digitalización en función de las variables de país, sector y empresa, estimar el modelo con los datos disponibles, e interpretar los resultados.

El contenido del estudio está relacionado con Eurofound (2021), en cuanto a que los dos utilizan la misma base de datos para estudiar la digitalización de las empresas europeas. Las metodologías y los análisis son, sin embargo, diferentes. El trabajo de Eurofound estudia la digitalización con un enfoque más amplio, pero con una presentación de los resultados en forma descriptiva y con explicaciones de las diferencias de digitalización individualizadas para cada una variable explicativa seleccionada. Este trabajo tiene también una orientación empírica y analiza los determinantes de la digitalización con modelos estadísticos donde los efectos de las variables de país, sector-mercado y empresa sobre la propensión a digitalizar por parte de una empresa, se estiman controlando por el resto de factores explicativos. El trabajo está relacionado también con el de Rivera-Torres y Salas-Fumás (2022). La diferencia está en que el principal resultado del trabajo anterior fue la elaboración un “mapa” de digitalización de las empresas en la UE utilizando la metodología estadística de las clases latentes. En el presente trabajo, en cambio, se modelizan y explican empíricamente cada uno de los indicadores de digitalización por separado (entre ellos el pertenecer o no a la clase de alta digitalización, de acuerdo con la clasificación de las empresas de la muestra que se realiza en el trabajo anterior).

Los datos a nivel de empresa/establecimiento/centro de trabajo para cerca de 22.000 unidades operativas en los 27+1 países que proporciona la ECS2019, contrastan con los datos sobre digitalización de las empresas europeas agregados por países y por sectores de actividad que publica Eurostat dentro del apartado Digital Economy and Society. Los datos de Eurostat tienen la ventaja de que están elaborados expresamente para proporcionar una imagen fiel de la digitalización de las empresas en la UE, y, por tanto, son más completos que los que se utilizan en este estudio, sobre todo en lo que se refiere al número de tecnologías digitales de las que se dispone información. La ECS2019 no está específicamente diseñada para estudiar la digitalización empresarial; por esta razón las preguntas y respuestas sobre la variable de interés –digitalización–, no tienen toda la riqueza informativa que hubiera proporcionado una encesta específica sobre tecnología digital; y menos aún de la que tendría si la ECS2019 se hubiera realizado dos años más tarde de manera que se hubiera reflejado en ella el impacto de la COVID-19 en la digitalización empresarial europea. Sin embargo, tiene la ventaja sobre la base de datos de Eurostat de que permite incorporar características de las propias empresas, además de las variables de país y sector de actividad, entre los factores explicativos de las diferencias en digitalización. Los análisis y resultados del presente estudio deben considerarse, por tanto, complementarios de los trabajos sobre determinantes de la adopción de las tecnologías digitales en Europa con datos agregados de sector y país, por ejemplo, el trabajo de Andrew, Nicoletti y Timiliotis, 2018.

El programa Next Generation EU, NGEU, de la Unión Europea –la respuesta comunitaria para paliar los impactos negativos de la COVID-19– incorpora la digitalización de la economía –junto a la sostenibilidad medioambiental y a la inclusión social– como objetivos estratégicos de la UE para los próximos diez años. El Plan de Recuperación, Transformación y Resiliencia elaborado por el gobierno español para cumplir con su parte del programa NGEU, destina 16.000 millones de euros, de un total de 140.000 millones –incluyendo ayudas no retornables y deuda– a la digitalización y mejora de la conectividad de la sociedad española. Casi un tercio de las ayudas a la digitalización se destinan a los sectores productivos privados (empresas), dentro de las cuales se incluye el programa Kit Digital, con una dotación económica de 3.000 millones de euros de ayudas a pequeñas y medianas empresas, y autónomos. Los resultados de este estudio sobre la digitalización de las empresas españolas en el contexto general de la digitalización de las empresas europeas, deberían ser de utilidad para el diseño de políticas públicas de apoyo a las empresas españolas, al mejorar el conocimiento sobre las variables que están condicionando la rentabilidad privada de las decisiones de digitalización y, por tanto, la propia decisión de digitalizarse o no.

El resto de la exposición se organiza como sigue. El primer apartado presenta el marco conceptual bajo el que se analiza la digitalización empresarial en el trabajo. El apartado segundo está dedicado a la descripción del diseño del estudio empírico. El apartado tercero presenta los resultados del análisis sobre digitalización y sus determinantes. Las conclusiones resumen los principales resultados y algunas implicaciones.

2. MEDIOS Y USOS EN LA DIGITALIZACIÓN EMPRESARIAL

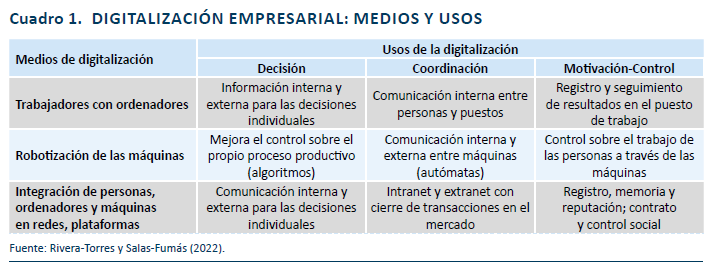

Digitalización es un término de uso común para hacer referencia, de forma sintética, a la tendencia global hacia una sociedad que avanza en el desarrollo y en el uso intensivo y extensivo de tecnologías que facilitan la comunicación, el almacenamiento, la relación e interpretación de información codificada. La digitalización empresarial se refiere a la penetración intensiva y extensiva de las tecnologías de la información y las comunicaciones, en las actividades de producción, intercambio y organización que se desarrollan dentro y entre entidades con personalidad jurídica propia que llamamos empresas. El cuadro 1 muestra la ordenación y sistematización de la digitalización empresarial que sirve de guía para los análisis empíricos posteriores, elaborada en un trabajo anterior a partir de la información contenida en la encuesta ECS2019 referida a variables que podían servir para identificar medios digitales que las empresas adoptan, y para identificar usos de dichos medios para la toma de decisiones individuales y/o para la coordinación y el control de los trabajadores y de las tareas que realizan. El cuadro no pretende ofrecer una visión general y aplicable en cualquier contexto sobre la digitalización empresarial; se trata de un marco conceptual adaptado a la información (limitada) sobre digitalización disponible en la ECS2019.

En la ordenación y sistematización de los elementos incluidos en las distintas casillas del cuadro 1, se distingue entre, medios –recursos y tecnologías– para procesar la información digitalizada, y usos a los que puede ir destinada la información procesada con los distintos medios. En lo que se refiere a los medios se diferencia entre: digitalización de personas –cuando estas realizan su trabajo habitual en la organización con el apoyo de ordenadores–, digitalización de máquinas –cuando se les incorpora un robot más o menos inteligente– y digitalización mixta –como ocurre en las plataformas, que integran personas y máquinas en redes inteligentes–. En lo que respecta a los usos, y teniendo en cuenta que la dirección y la organización empresarial afectan a las personas u su trabajo dentro de las empresas, el cuadro 1 identifica tres posibles usos de la información procesada por cada uno de los medios: decisión, coordinación y motivación-control.

Tomar decisiones implica elegir entre distintas alternativas. Para valorar los beneficios y costes de cada una de ellas se necesita información procedente de dentro y/o de fuera de la organización. Cuando se decide de forma centralizada, primero, hay que comunicar la información relevante que se encuentra dispersa en distintos puntos de la organización al centro de decisión; con la información comunicada y la propia, el centro decisor elige entre las alternativas posibles, elección que se comunica al conjunto de personas dentro de la organización para que procedan a la ejecución correspondiente. Cuando se decide de forma descentralizada, hay que determinar qué información se comparte horizontal y verticalmente dentro de la organización entre los actores con poder de decisión, tanto antes de la decisión como después de la misma. En los dos escenarios, centralización y descentralización, la digitalización facilita la operativa de comunicación-decisión-comunicación, con el resultado final de decisiones más y mejor informadas y ejecutadas.

La coordinación entre personas y puestos de trabajo es necesaria cuando las decisiones individuales de todos y cada uno de los participan en una acción colectiva son mutuamente interdependientes. Esto significa que la decisión-acción de una persona o centro de trabajo contribuye más o menos a los resultados colectivos dependiendo de las decisiones-acciones de los demás. A través de variables de diseño organizativo (definición de puestos de trabajo, asignación de personas a los puestos y tareas, autonomía en las decisiones que afectan a las tareas que se realizan en el puesto) la dirección de la empresa influye en la coordinación, bien alterando las interdependencias entre personas y puestos de trabajo en la organización, es decir aumentando o disminuyendo las necesidades de coordinación. O bien, para unas interdependencias dadas, los sistemas de información mejoran la coordinación, compartiendo información en el proceso de toma de decisión (cuando una persona decide tiene mejor conocimiento de lo que van a decir otras cuyas decisiones son interdependientes con las propias), y también en la fase en la que las decisiones individuales pasan a la fase de ejecución. Los avances en las tecnologías de la información y las comunicaciones han alterado la organización del trabajo (por ejemplo, a través de la reingeniería de procesos), y han aumentado la capacidad y efectividad del intercambio de información para mejorar la coordinación (plataformas e intranets).

La motivación-control son funciones organizativas relevantes para el desempeño organizacional, particularmente en acciones colectivas donde existen conflictos entre los actores participantes, y estos conflictos no pueden resolverse contractualmente porque la información disponible es incompleta y/o no es verificable. En ausencia de conflictos de interés, es decir cuando los actores participantes en acciones colectivas comparten el objetivo que representa los intereses del grupo y actúan en consecuencia, el problema organizativo se limita a coordinar lo mejor posible las actuaciones individuales, atendiendo a las restricciones impuestas por las interdependencias. En presencia de conflictos de interés, es decir los actores actúan desde el interés particular que no coincide con el colectivo, el diseño organizativo debe atender también problemas de motivación, principalmente a través del control jerárquico (supervisión) y del diseño de incentivos individuales y/o colectivos (que actúan sobre la motivación extrínseca, por ejemplo compensación de los trabajadores en función de resultados, o sobre la intrínseca, por ejemplo el enriquecimiento de puestos de trabajo para un mejor desarrollo personal y profesional de los trabajadores).

La digitalización facilita que las personas accedan a información que, procesada, mejora la toma de decisiones, tanto individuales como colectivas. En los procesos en los que intervengan máquinas y/o personas que realizan tareas interrelacionadas, los soportes digitales permiten intercambios de información selectiva en tiempo real con la que se mejora la coordinación sin retrasos importantes por el tiempo empleado en la comunicación-coordinación. En el cuadro 1, la coordinación se amplía para dar cabida a las transacciones B2B y B2C con la ayuda de las plataformas (comercio electrónico), y/o para la comunicación con proveedores y clientes potenciales a través de páginas web. En lo que se refiere al uso de medios digitales para resolver problemas de motivación, resulta ilustrativo para comprender mejor su significado el cambio organizativo que ha experimentado la industria del transporte por carretera en Estados Unidos, a partir del uso de medios digitales en funciones de control de las empresas de transporte sobre el trabajo de los conductores de los vehículos, tal como explican Baker y Hubbard (2004)1.

La “información” es un elemento fundamental para dar soluciones a los problemas de organizar la producción y el intercambio en economías con especialización y división del trabajo. La empresa-organización se explica como una solución alternativa al sistema de precios para dirigir la asignación de recursos en situaciones donde el sistema de precios falla, precisamente por los altos costes en que se incurre para conocer los precios y cerrar contratos completos. Por otra parte, el propio diseño interno de las organizaciones –la definición de puestos de trabajo, la autonomía de las personas que los ocupan, los criterios de movilidad de personas, los sistemas de motivación y control–, evolucionan y cambian en el tiempo en función de la disponibilidad y coste de la información. Digitalización y organización empresarial van de la mano y se complementan mutuamente (en el sentido de Brynjolfsson y Milgrom, 2013), tal como se ha demostrado en varias investigaciones académicas (Brynjolfsson, Hitt y Yang, 2002; Aral, Brynjolfsson y Wu, 2012; Brynjolfsson, Rock y Syverson, 2018; Stucki y Wochner, 2018). La complementariedad recomienda tomar decisiones de inversión en capital tecnológico, simultáneamente con las decisiones de acumulación de capital organizacional (en el sentido de Black y Lynch, 2005) para el mejor aprovechamiento de los retornos potenciales de cada inversión.

3. DISEÑO DEL ESTUDIO

El objetivo de este estudio es explicar las diferencias en digitalización entre empresas que pertenecen a distintos sectores de actividad económica, localizados en distintos países de la UE y en el RU, y que difieren en el valor añadido de las actividades que realizan, en dimensión, en edad, en estrategia competitiva y en su organización interna. Para la formulación y el contraste de las hipótesis del trabajo, las decisiones empresariales sobre digitalización se asimilan a decisiones de inversión basadas en los costes y los beneficios atribuibles a las mismas. El proyecto de inversión se acepta y la inversión se materializa si el valor esperado de los flujos de caja del proyecto, debidamente descontados, es no negativo. En caso contrario el proyecto se rechaza. Un mismo proyecto puede generar distintos valores presentes descontados en unas empresas y en otras. Por otra parte, para una misma empresa un proyecto puede no ser rentable en el momento presente, pero, por cambios en las condiciones internas y/o externas, pasar a ser rentable en el futuro. Así se explica por qué existe heterogeneidad entre las empresas en su grado y forma de digitalización, y porqué la heterogeneidad puede cambiar en el tiempo. Ante la imposibilidad de conocer los detalles de las decisiones de inversión de las empresas, la investigación académica intenta explicar la heterogeneidad en la digitalización empresarial a través de variables observables que aportan información sobre la probabilidad de que para una empresa el valor actual neto de una hipotética inversión en digitalización sea positivo, y la probabilidad de que sea negativo.

Las variables proxy de los factores que influyen en la decisión de inversión a través de condicionar el valor económico de los proyectos de digitalización, en este trabajo, son las siguientes: i) el entorno institucional-económico, en sentido amplio, entendido como el atractivo del país donde la empresa desarrolla su actividad y toma la decisión de invertir (tecnologías disponibles, financiación, ayudas públicas, capital humano, …); ii) los condicionantes tecnológicos por el lado de la oferta que impone el tipo de actividades que realiza la empresa (por ejemplo diferentes oportunidades y posibilidades tecnológicas entre manufactura, construcción, transporte, servicio…), juntamente con las condiciones por el lado de la demanda, por ejemplo crecimiento, intensidad de la competencia, y volatilidad de las ventas; iii) las características de la empresa, su modelo de negocio y gestión, resumidos en su estrategia competitiva y dotación de capital organizacional.

Las variables a explicar, variables de digitalización, y las variables explicativas, entorno-institucional-económico, sector-mercado y características de la empresa, que concretamente se utilizan en el estudio, están condicionadas por la información disponible que proporciona la ECS2019. La muestra incluye cerca de 22.000 empresas-establecimientos con diez o más trabajadores con sede en los diferentes países de la UE y en el RU (el momento en que se recoge la información, año 2019, es anterior al Brexit). Las características de la información disponible, referida a un momento del tiempo, impiden interpretar los resultados del análisis como relaciones de causa-efecto. El análisis se limita a establecer comparaciones entre valores medios de las variables de digitalización en submuestras de empresas que comparten determinadas características (ser del mismo entorno institucional-económico, o pertenecer al mismo sector de actividad, o tener un nivel de capital organizacional similar), controlando por el resto de factores explicativos.

3.1. Variables seleccionadas

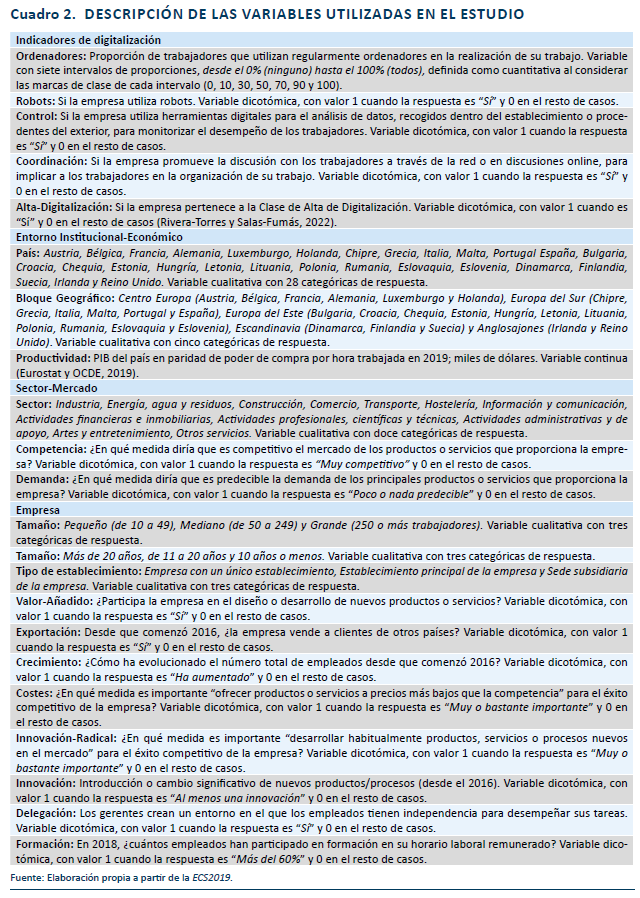

La lista completa de variables utilizadas en el estudio, cada una con una breve descripción y forma de medirla, se muestra en el cuadro 2, agrupadas por categoría: indicadores de digitalización (variables dependientes), variables de entorno institucional-económico, variables de sector-mercado y variables de empresa (independientes).

El bloque de digitalización incluye cinco indicadores, cuatro de ellos tomadas directamente de la ECS2019 y el quinto elaborado por los autores. Concretamente: proporción de trabajadores que utilizan regularmente ordenadores en la realización de su trabajo (ordenadores); si la empresa tiene instalados o no robots (robots); si la empresa utiliza o no analítica de datos para el control de personas (control); si la empresa utiliza intranet para la comunicación interna entre trabajadores y/o entre estos y los superiores jerárquicos (coordinación); si la empresa pertenece o no a la clase latente de alta digitalización (alta-digitalización), de acuerdo con la tipología de clases latentes en Rivera-Torres y Salas-Fumás (2022).

La variable ordenadores y la variable robots forman parte de los medios y las tecnologías de digitalización, según el cuadro 1. La analítica de datos es una tecnología digital y la intranet de la empresa es una variante de plataforma. Sin embargo, en este trabajo, la variable control subraya el uso de la tecnología en la función de motivar-controlar a los trabajadores en la realización de las tareas que tienen asignadas, de acuerdo con la relación de empleo acordada con el empleador. De igual modo, la variable coordinación destaca el uso de la intranet para facilitar el intercambio de información que facilita la coordinación entre personas y puestos de trabajo, sobre la propia herramienta. Finalmente, la variable alta-digitalización separa las empresas de la muestra en dos grupos, el de las empresas más avanzadas en digitalización porque puntúan alto en todos los indicadores, y el resto de empresas.

El entorno institucional-económico se operacionaliza mediante tres escenarios. Primero, la variable país que incluye los 27+1 países (UE+RU), países donde están localizadas las empresas de la muestra, dando lugar a otras tantas variables dicotómicas que toman valor uno para todas empresas localizadas en un mismo país y cero en el resto de casos. De esta forma el modelo capta los factores propios del país, comunes para todas las empresas localizadas en el mismo, que pueden influir en las decisiones de digitalización empresarial. Segundo, los países se agrupan en bloques de acuerdo con la siguiente clasificación: Centro Europa, Sur de Europa, Este de Europa, Escandinavia y Anglosajones (cuadro 2), de manera que las 28 variables dicotómicas se reducen ahora a 5; la clasificación trata de averiguar la influencia en la digitalización empresarial de factores relacionados con la proximidad geográfica que al mismo tiempo coincide con heterogeneidad institucional y económica entre los bloques, además de simplificar algunos de los análisis comparativos entre países. Cuando interesan las comparaciones de España con el resto, España se segrega del sur de Europa y se considera un bloque con un único país. Finalmente, cada uno de los países representados en la muestra se sustituye por la variable productividad laboral, medida por la ratio entre el PIB del país en dólares con poder de paridad de compra, y el número de horas trabajadas. La hipótesis es que la eficiencia productiva del país condensa la información relevante sobre factores económicos y no económicos del mismo que influyen en la digitalización de las empresas.

Las variables de sector de actividad que resumen las condiciones de oferta, tecnología de producción principalmente, que influyen en la decisión de digitalización de las empresas se definen a partir de la clasificación sectorial CNAE, tal como aparece en la lista de sectores del cuadro 2. Se asegura que todos los sectores incluyen al menos 500 empresas (observaciones). Dentro de la variable de mercado, que resume las influencias por el lado de la demanda en la decisión de digitalización, se incluyen las variables competencia (percepción de la empresa que responde al cuestionario sobre la intensidad de la competencia en su mercado) y demanda (percepción de la empresa sobre la volatilidad de la demanda.

Las características de las empresas que potencialmente influyen en sus decisiones de digitalización se resumen en variables de carácter general (tamaño, edad, forma jurídica –sede de empresa, sede de subsidiaria o establecimiento– valor añadido de las actividades que realiza la empresa –si se diseñan y desarrollan nuevos productos o es únicamente un centro productivo, exportación (dispersión geográfica del mercado) y crecimiento (si la empresa aumenta plantilla o no en los últimos años); en variables que responden a diferentes formas de competir (ventaja competitiva en costes y ventaja en innovación); y en variables que captan la heterogeneidad en la organización interna o capital organizacional (delegación de capacidad de decisión, formación específica de los trabajadores).

3.2. Modelo empírico

El modelo empírico más general se formula como:

La variable dependiente cambia atendiendo a cada una de las cinco variables de digitalización que se pretende explicar. Las variables explicativas son las mismas para todas las variables de digitalización, con la excepción de la variable entorno institucional-económico que variará entre las tres formulaciones indicadas anteriormente (cuadro 2). La variable ordenadores es cuantitativa y en ese caso la ecuación del modelo es una función lineal que se estima por mínimos cuadrados ordinarios. Las variables, robots, control, coordinación y alta-digitalización son todas variables dicotómicas (0/1) y la formulación y estimación del modelo empírico es tipo probit.

La ecuación [1] incluye entre las variables explicativas el producto de la variable entorno institucional-económico por las variables respectivas de sector-mercado y empresa. Con esta especificación del modelo se permite que, además de diferencias en la digitalización empresarial media entre unos entornos y otros, capturadas en las constantes, los entornos influyan también en los efectos marginales de las variables de sector de actividad-mercado y de las variables de empresa (diferentes betas para cada entorno institucional-económico para las variables de sector-mercado y empresa).

4. RESULTADOS

4.1. Descripción de variables

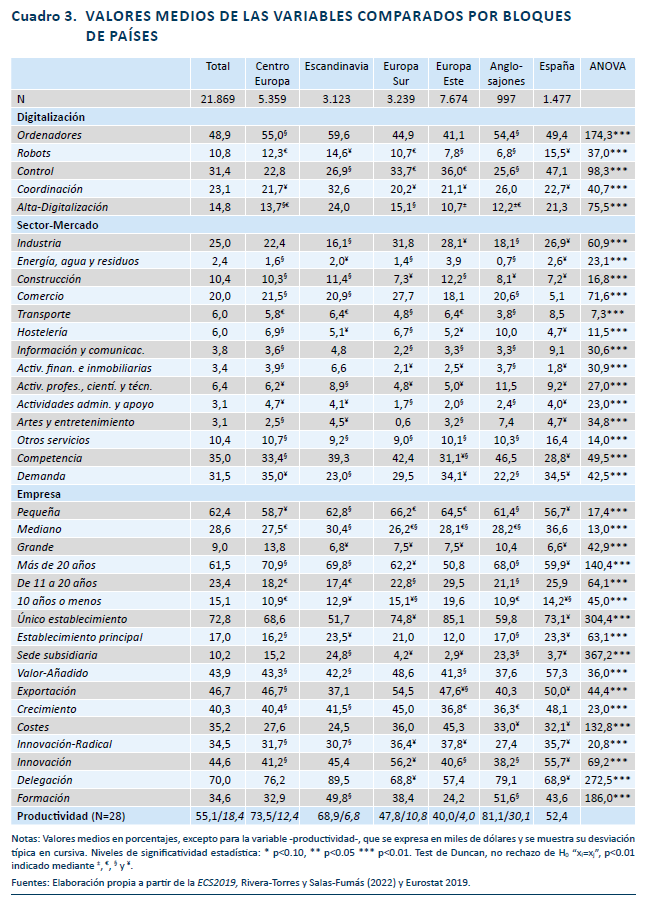

El cuadro 3 muestra los valores medios, en porcentajes, de las variables del cuadro 2, para la muestra total de empresas, para las empresas agrupadas en bloques de países atendiendo a su afinidad geográfica-institucional, y para las empresas ubicadas en España, estas últimas en un grupo aparte, separadas del resto de empresas del bloque Europa del Sur.

En el conjunto de la UE+RU, el 48,9 % de los trabajadores utiliza ordenadores para realizar su trabajo; el 10,8 % de las empresas han incorporado algún robot; el 31,4 % de las empresas responden que utilizan la analítica de datos para el control de los empleados; el 23,1 % de las empresas manifiestan utiliza la intranet para la coordinación entre trabajadores; y, finalmente, el 14,8 % del total de empresas pertenece a la clase de alta digitalización.

Según el cuadro 3, los países con mayores niveles de digitalización de sus empresas, en general, son los países del Norte de Europa (Escandinavia), mientras que los menores niveles de digitalización se concentran en las empresas de los países del Este y de los países del Sur, con la excepción de España. Las comparaciones difieren según la variable de digitalización que se considere. Por ejemplo, la proporción media de trabajadores que utilizan ordenador para realizan su trabajo es inferior en España que en los países del Centro y Norte de Europa y que en los países Anglosajones, pero España sobresale en la proporción de empresas que usan robots, y en la proporción de empresas que utilizan la analítica de datos para el control de las personas (en este último caso por delante de las empresas del resto de países del Sur y de las empresas de los países del Este, las segundas y terceras, respectivamente, en utilizar la analítica de datos en funciones de control). España es un país con un nivel de digitalización relativamente alto según el indicador sintético, con un 21,3 % de empresas en la clase alta, aunque inferior al observado en Escandinavia (24 %).

La distribución de empresas por sectores de CNAE es desigual, porque también lo es el peso de cada sector en el conjunto de la economía; dentro de un sector, las proporciones muestran diferencias importantes entre países. Al máximo nivel de agregación sectorial, el 25 % de las empresas de la muestra pertenecen a la Industria (manufactura y minería), el 10,4 % a Construcción y el resto, 64,6 %, al grupo más heterogéneo de Servicios. Dentro de Servicios destaca la representación del sector Comercio, con el 20 % de empresas de la muestra. Por países, la proporción de empresas españolas en la muestra pertenecientes al sector comercio, 5,1 %, aparece particularmente baja, mientras que la proporción de empresas que pertenecen al sector de Otros servicios está sobrerrepresentada en la muestra de empresas españolas (16,4 %). Comparado con la media de la muestra total, entre las empresas españolas están sobre representadas, además de Otros servicios, las de los sectores de Industria, Transporte, Información y comunicación, Actividades profesionales, científicas y técnicas y Otros servicios, e infra representadas, además del Comercio, las de los sectores de Construcción y Hostelería.

Algo más de un tercio de las empresas en la muestra, 35 %, responde que su mercado relevante es muy competitivo, mientras que el 31,5 % responde que la demanda de sus productos o servicios es poco o nada predecible. Las empresas españolas están ligeramente por debajo del promedio en cuanto a la competencia que perciben en sus mercados (28,8 %) y por encima respecto a volatilidad de la demanda (34,5 %).

Por tamaños, el 62,4 % son empresas pequeñas (con 10 trabajadores como mínimo), 28,6 % medianas y 9 % grandes. Por edad, más del 61 % de las empresas tiene 20 o más años de antigüedad y solo un 15 % 10 años o menos. Los porcentajes son relativamente homogéneos entre los bloques de países comparados, aunque destacan las empresas del centro y norte de Europa en la categoría de empresas de 20 o más años de antigüedad (70,9 %). La proporción más alta de empresas de la muestra, el 72,8 %, corresponde a aquellas con sede social en el establecimiento donde realizan su actividad. El 17 % de las empresas que responden lo hacen desde el establecimiento principal, y el resto, 10,2 %, son sede de empresas subsidiarias. En menos de la mitad, 44 %, de los establecimientos desde los que se responde a la ECS2019 además de producir, se realizan actividad de desarrollo de nuevos productos o servicios (más valor añadido); en el resto no se realizan desarrollos de ese tipo. En la muestra de empresas españolas están infra representadas las sedes de subsidiarias (3,7 %), mientras que entre las empresas escandinavas y anglo-sajonas este colectivo está sobre representado (24,8 % y 23,3 %). La proporción de empresas españolas donde se realizan actividades de más valor añadido es más alta que la proporción entre las empresas de los bloques de países con los que se compara (57,3 %).

Algo menos de la mitad de las empresas de la muestra son exportadoras (46,7 %) y el 40,3 % responde que ha aumentado la plantilla de trabajadores en los últimos años. La proporción de empresas españolas, al igual que la de las empresas de otros países del Sur, que exportan y que han aumentado plantillas es mayor que en el promedio de la muestra, y supera también a la proporción de empresas que exportan y crean empleo en el Centro y Norte de Europa.

El 35 % de las empresas responde que otorga bastante o mucha importancia al precio-coste como ventaja competitiva. Una proporción similar manifiesta una prioridad alta o muy alta en conseguir innovaciones radicales (34,5 %). Finalmente, aproximadamente menos de la mitad, 44,6 %, responde haber introducido al menos una innovación (en producto o proceso) en los últimos años. El patrón de respuestas de las empresas españolas a las preguntas sobre estrategia competitiva se acerca al promedio de la muestra (32,1 % y 35,7 %). Por otra parte, la proporción de empresas españolas que introduce alguna innovación es la más alta entre los países que se compara, excepto cuando la comparación se limita a las empresas del resto de países del Sur que innovan, en cuyo caso la proporción es similar (55,7 % y 56,2 %).

El 70 % de los encuestados responde que la dirección de la empresa otorga autonomía a los trabajadores para realizar su trabajo, y el 30 % que el trabajo se realiza con poca autonomía por parte de los trabajadores. En más de un tercio, 34,6 %, de las empresas de la muestra la proporción de trabajadores que realiza formación en su puesto de trabajo está por encima del 60 %. La proporción de empresas españolas que “delega” es similar a la del resto de países del Sur (68,9 % y 68,8 %) y es mayor que la proporción entre las empresas del este (57,4 %). Destaca la distancia con la proporción de empresas que delegan de los países escandinavos, el 89,5 %, más de 20 puntos porcentuales de la proporción que delega entre las españolas. La proporción de empresas españolas con un 60 % o más de trabajadores recibiendo formación en tiempo de trabajo es inferior a la proporción de empresas en esa situación en los países escandinavos y anglosajones, pero mayor que en el promedio del resto de bloques de países.

Las correlaciones entre las variables de digitalización, ordenadores, robots, control personas y coordinación son relativamente bajas; el valor más alto es 0.11 entre robots y control de personas. Se observa también una correlación negativa, desde -0.15 a –0.12, entre la variable estrategia de bajo coste y las variables de innovación, delegación y formación. La correlación más alta es positiva, 0.38, y afecta a dos variables, realizar actividades de más valor añadido e introducir innovaciones, para las que se espera una elevada correlación a priori.

4.2. Resultados del análisis multivariante

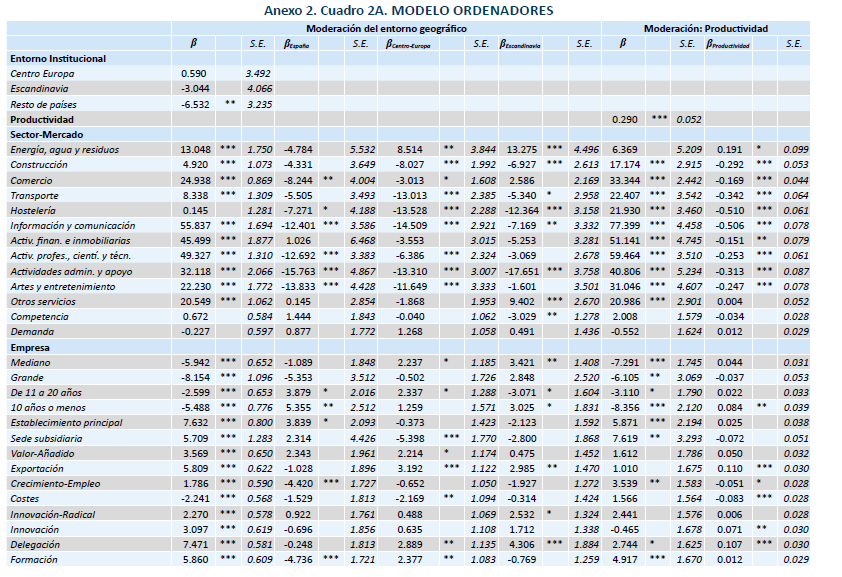

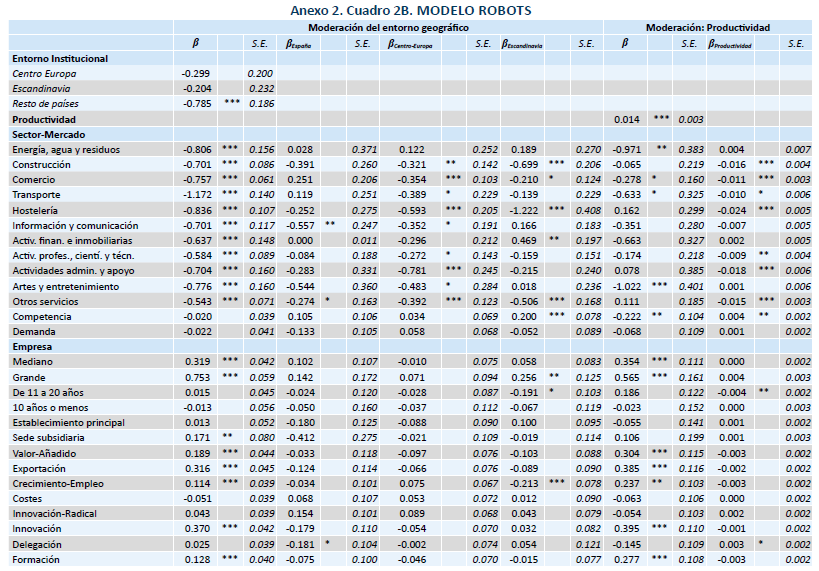

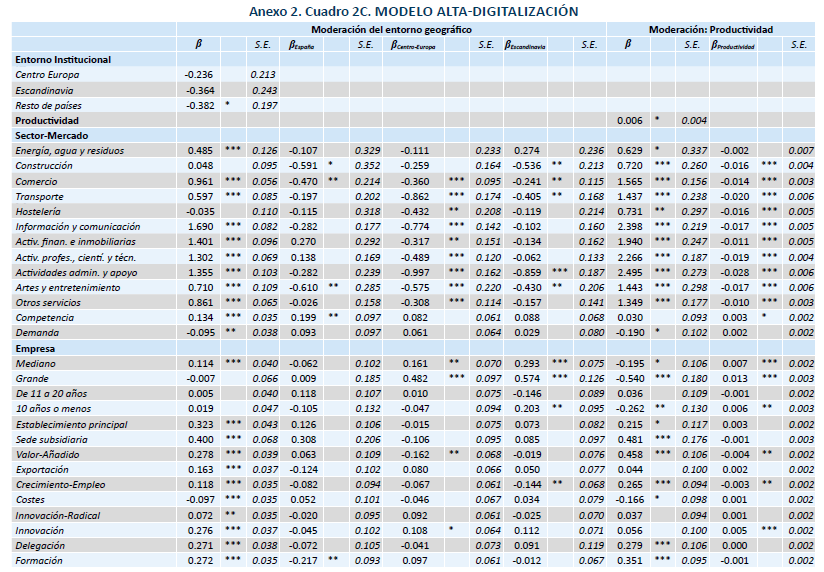

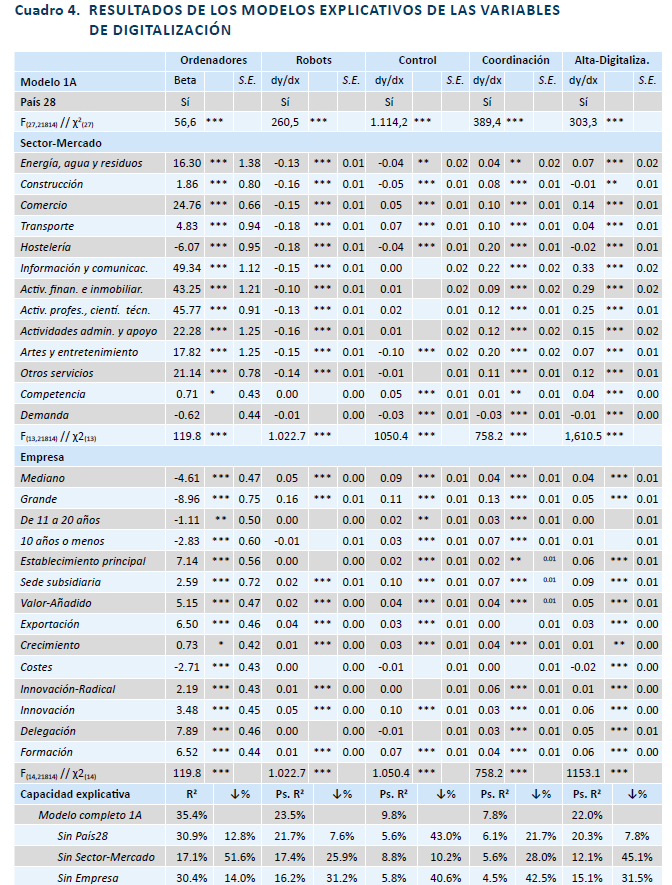

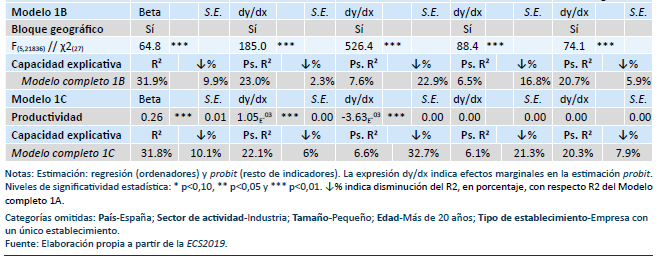

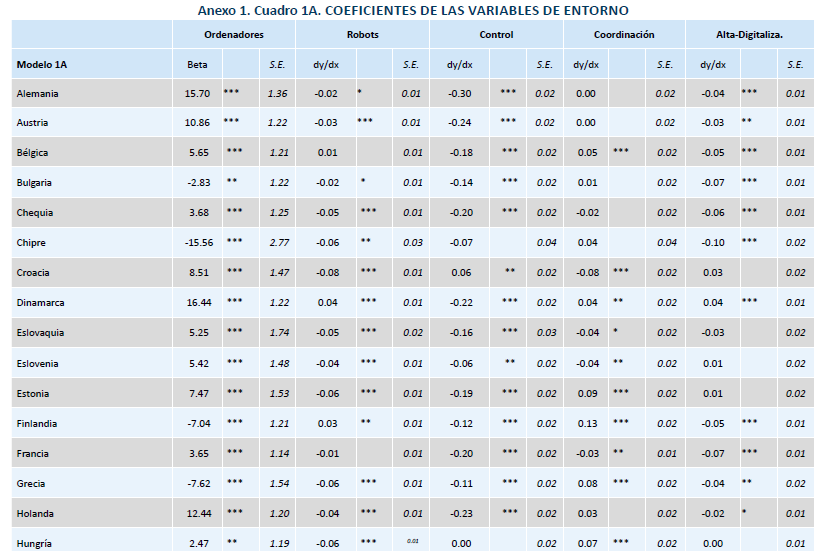

El cuadro 4 muestra los resultados de la estimación del modelo [1] para los cinco indicadores de digitalización, suponiendo que los coeficientes de las variables explicativas de sector-mercado y empresa son los mismos para todos los entornos considerados. Para cada variable dependiente se estiman tres modelos que responden a formas distintas de captar el efecto entorno institucional-económico en el que opera la empresa, sobre la propensión a la digitalización: 1) 28 variables dicotómicas que representan a los países (Modelo 1A); 2) 6 variables dicotómicas, una por cada bloque geográfico, más España (Modelo 1B); 3) la variable productividad laboral media de cada país (Modelo 1C). El cuadro muestra los coeficientes de todas las variables explicativas estimados en el Modelo 1A, excepto los de las variables de país (28) que se muestran en el Anexo 1. Para el resto de modelos estimados solo se presentan estimaciones de los coeficientes de las variables de entorno institucional-económico.

La bondad del ajuste es desigual entre las variables de digitalización. Los valores más altos de R2 y pseudo R2 se obtienen para las estimaciones de los determinantes de la proporción de personas que realizan su trabajo con ordenadores, 35,4 %, probabilidad de que una empresa utilice robots, 23,5 %, y probabilidad de que una empresa pertenezca a la clase de alta digitalización, 22 %. Los más bajos se encuentran en la probabilidad de que una empresa use la analítica de datos para el control de trabajadores, 9.8 %, y en la probabilidad de que una empresa utilice la intranet para la coordinación de los trabajadores, 7,8 %. Las hipótesis nulas de coeficientes iguales a cero de las variables de entorno institucional-económico, sector-mercado o empresa, una a una, se rechazan holgadamente en todas las estimaciones. También se rechaza estadísticamente la hipótesis nula de todos los coeficientes estimados de las variables explicativas iguales a cero. Finalmente, dentro del apartado de “capacidad explicativa” se muestra información sobre la pérdida de información (disminución del R2 y del pseudo R2) al eliminar, uno a uno, cada uno de los tres grupos de variables explicativas.

La contribución de la cada una de las clases de variables explicativas a la capacidad explicativa del modelo, evaluada a través de la pérdida de R2 (o pseudo R2) cuando la clase correspondiente se excluye como explicativa en el modelo general, es desigual. En este sentido, en la variable ordenadores, la mayor pérdida de capacidad explicativa se produce con las variables de sector-mercado, -51,6 %; al excluir las variables de país o de empresa, cada bloque por separado, la disminución de R2 es mucho menor (alrededor del -13 %). En la estimación de robots, los resultados en cuanto a pérdida de información al excluir bloques de variables son, empresa -31,2 %, sector-mercado, -25,9 % y, a mayor distancia, país, -7,6 %. En control, la variable cuya exclusión del modelo significa la mayor pérdida de información es con la variable país, -43 %, y la que significa una menor pérdida, Sector-mercado, -10,2 %. En coordinación, la mayor pérdida de información se produce al excluir las variables de empresa, -42,5 %, y en alta digitalización la variable explicativa cuya exclusión reduce más el pseudo R2 es la de Sector-mercado, -45,1 %. Cada uno de los bloques de variables contribuye de forma desigual a explicar la correspondiente variable dependiente de digitalización empresarial. Esto significa, según el marco conceptual propuesto, que la contribución de las variables de país, sector-mercado y empresa cuando se trata de explicar las diferencias en la rentabilidad de la inversión en digitalización entre las empresas, difiere entre unas variables de digitalización y otras, aunque en todas las variables dependientes la contribución de cada uno de los bloques de variables explicativas es significativamente distinta de cero.

4.2.1. Diferencias en digitalización atribuibles al entorno institucional-económico

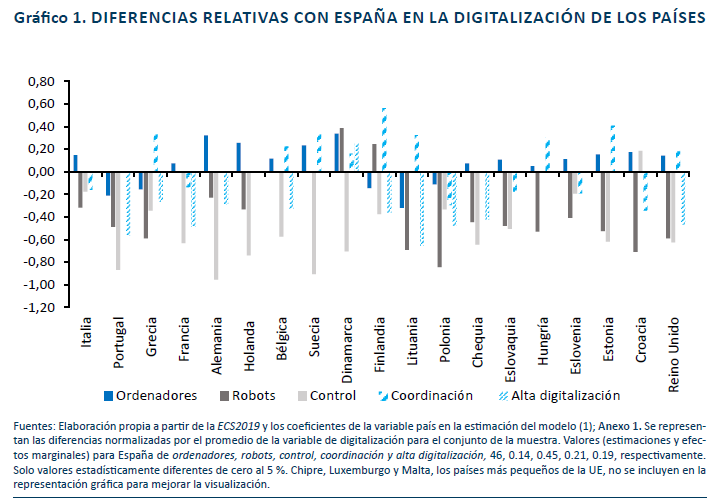

Las diferencias en la rentabilidad de la inversión empresarial en digitalización atribuibles a las características del país donde está localizada la empresa, se miden a través de los coeficientes estimados para las variables dicotómicas de país (28) en el Modelo 1A. Los coeficientes, expresados como diferencias con respecto al valor del coeficiente de la variable omitida España (variable omitida en la estimación), se muestran en el Anexo 1, junto con el error estándar y la significación estadística. Para facilitar el análisis y la discusión de los resultados, el gráfico 1 muestra la representación gráfica de los valores estimados cuando estos son estadísticamente significativos, distintos de cero. La longitud de las barras en el gráfico 1 expresa diferencias en términos relativos, calculadas como el cociente estimado de la variable de país correspondiente (diferencia absoluta con España), dividido por el valor medio de la variable de digitalización para el conjunto de la muestra (cuadro 2).

Valores positivos (negativos) indican medias de la variable de digitalización más altas (más bajas) en las empresas del país respectivo, en comparación con la media en las empresas españolas, controlando por el resto de variables explicativas del modelo. En Portugal, Grecia, Finlandia, Lituania y Polonia, la proporción de personas que trabajan regularmente con ordenador (variable ordenadores) es menor que la proporción en España. En el resto de países la proporción es mayor que en España; por ejemplo, entre las empresas alemanas la proporción de trabajadores que usan ordenador en su trabajo es un 32 % mayor que la proporción entre las empresas españolas. Con la variable robots ocurre lo contrario: la proporción de empresas españolas que han instalado robots es mayor que la proporción de empresas que lo han hecho en la mayoría de países; las excepciones son solo Dinamarca y Finlandia, con una proporción de empresas con robots superior a la de España. Por otra parte, la proporción de empresas con robots en Italia es un 31,8 % menor que la proporción de empresas que usan robots en Italia; las diferencias medias entre empresas con robots entre Alemania y España es de -23 % (siempre normalizando por la proporción media de empresas con robots en la muestra). Finalmente, no se rechaza esta- dísticamente que la proporción de empresas con robots en Francia, Bélgica y Suecia es igual a la proporción de empresas con robots en España, controlando por el resto de variables explicativas.

En lo que respecta a las variables de digitalización según los usos que se realizada de los medios digitales, destaca, en primer lugar, el resultado según el cual la proporción de empresas que utilizan la analítica de datos para el control de los trabajadores es significativa y sustancialmente mayor en España que en la gran mayoría de países de la UE. Por ejemplo, controlando por el resto de variables explicativas y normalizando las diferencias absolutas por el valor medio de la variable en la muestra de empresas, la proporción de empresa en España que utilizan la analítica de datos para el control de los trabajadores supera en un 90 % a la proporción de empresas que hacen uso de la tecnología para el control de los trabajadores en Alemania y Suecia. En lo que se refiere al uso de las tecnologías digitales para la coordinación de los trabajadores y de las tareas que realizan, la proporción de empresas que utilizan la tecnología para la función de coordinación en España ocupa un lugar intermedio en el conjunto de los países de la UE y RU, aunque son más los países con mayor proporción de empresas que en España que los países con una proporción menor. Finalmente, la proporción de empresas españolas en la clase de alta digitalización es mayor o igual entre las empresas españolas que entre las empresas de la mayoría de los países de la UE y RU, solo por debajo de la proporción de empresas en la clase de alta digitalización en Dinamarca.

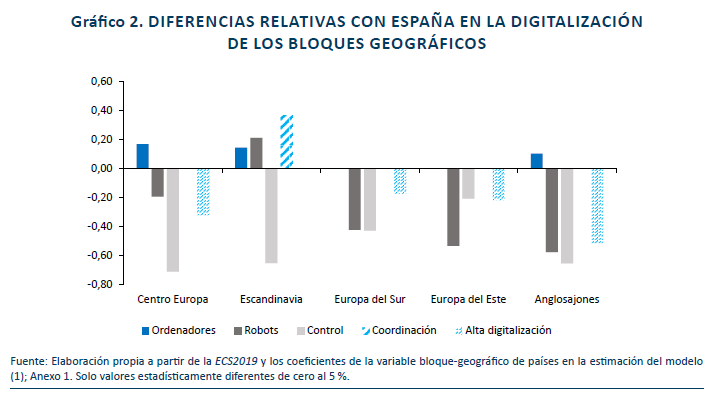

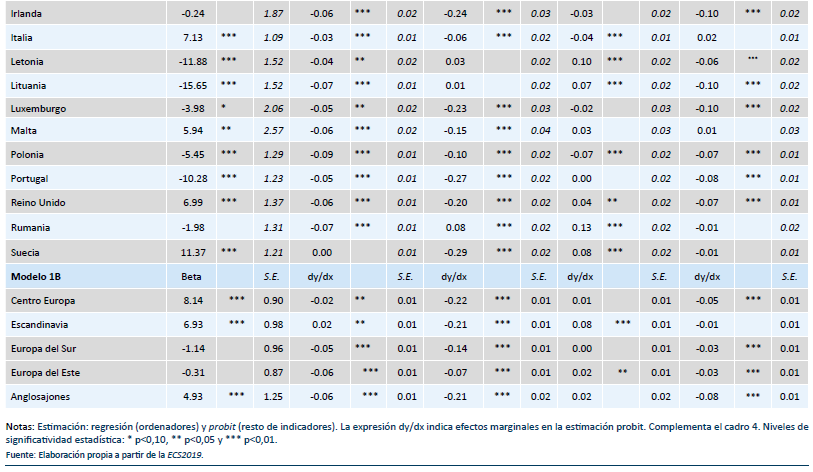

Como complemento a la estimación de las diferencias en la digitación media de las empresas por países, el gráfico 2 muestra las diferencias relativas en la digitalización media de las empresas españolas, con respecto a la digitalización media de empresas en bloques de países que responden a una cierta proximidad geográfica-institucional (Modelo 1B del cuadro 4).

Los valores no normalizados de los coeficientes estimados para las variables de bloque de países (diferencias absolutas con respecto al promedio de las empresas en España) se muestran en el Anexo 1. La agrupación de los países por bloques con el criterio de proximidad geográfica y afinidad institucional capta relativamente bien la heterogeneidad de los efectos país en las decisiones de digitalización de las empresas recogidos en el gráfico 1, aunque la pérdida de información al estimar agrupando los 28 países por bloques geográficos es mayor en las variables de digitalización según el uso de la tecnología, coordinación y control, es mayor que en las variables de medios digitales. La digitalización según la variable ordenadores Proporción de personas que usan ordenadores en su puesto de trabajo) es mayor en las empresas del Centro de Europa, Escandinavia y Anglosajones, y menor en las empresas del este y del sur, incluida España. La penetración de los robots es más alta entre las empresas escandinavas, seguidas de las españolas y las de los países del centro de Europa, y más baja en el resto. España y el resto de países del Sur, junto con los países del Este, muestran los mayores niveles de penetración en sus empresas del uso de la analítica de datos para el control de personas, con una notable diferencia con las empresas del resto de bloques. En la variable coordinación destacan los países escandinavos, por encima de España y de todos los demás bloques de países. Finalmente, las empresas con más representación en la clase de alta digitalización son las de los países escandinavos y las españolas.

El tercer análisis sobre los determinantes de país donde la empresa está localizada en la propensión a la digitalización entre las empresas de la UE y RU, resume el efecto país en la variable continua productividad laboral, medida por el cociente entre el PIB en paridad de poder de compra de cada país y el número de horas trabajadas. La variable productividad laboral sustituye a las variables dicotómicas de país en el modelo explicativo. El coeficiente estimado de la variable productividad, controlando por el resto de variables explicativas de sector-mercado y empresa aparecen en el Modelo 1C en la parte inferior del cuadro 4. El coeficiente estimado de la variable productividad es estadísticamente significativo en los modelos explicativos de las variables ordenadores (con signo positivo), robots (con signo positivo) y control de personas (con signo negativo); y es estadísticamente no significativo en las estimaciones correspondientes a las otras dos variables de digitalización, coordinación y alta digitalización. En ordenadores y en robots la disminución en la capacidad explicativa del modelo, disminución en el R2 y en el pseudo R2, al sustituir las variables de país por la productividad laboral media como variable explicativa es relativamente pequeña, 10 % y 6 % respectivamente. Cuando la variable de digitalización es el control sobre las personas, en cambio, la pérdida de poder explicativo del modelo es mayor, con un descenso en el pseudo R2 que supera al 30 %.

En las variables de digitalización de ordenadores y robots, la productividad laboral media de los países tiene un efecto positivo sobre la propensión de las empresas a digitalizarse. En el marco teórico propuesto esto significa que la rentabilidad de la inversión en medios digitales aumenta con la productividad laboral media de los países, y con todo lo que ello significa (más capital humano, más intensidad de capital y tecnología, mayor eficiencia institucional en general…). Además, la productividad laboral mantiene casi intacta la capacidad explicativa de las variables dicotómicas de país, lo que significa que en ella se condensa buena parte de la información sobre los factores relevantes del país que pueden influir en las decisiones de digitalización de las empresas localizadas en los mismos. En lo referente a la tercera variable, control sobre los trabajadores, para la cual el coeficiente de la variable productividad laboral es estadísticamente significativo, pero de signo negativo, la conclusión es que en los países más productivos las empresas recurren en menor medida a la analítica de datos para controlar a los trabajadores que las empresas en los países menos productivos. Por otra parte, la productividad laboral es ahora menos informativa que en las otras variables de medios digitales sobre las características de los países que pueden explicar las diferencias en el uso de la analítica de datos en el control sobre las personas entre las empresas según el país donde están localizadas (atendiendo a la notable pérdida de poder explicativo del modelo al sustituir la variable país (28) por la variable productividad laboral, según el Modelo 1C del cuadro 4).

Señalar, por último, la relevancia económica de la variable productividad laboral para explicar diferencias en la digitalización empresarial dentro de la UE, en función de las diferencias en rentabilidad de la inversión que pueden atribuirse a características de los países donde las empresas están localizadas. Una diferencia de productividad entre dos países igual a una desviación estándar de la variable en la muestra -aproximadamente la diferencia entre la productividad laboral de Suecia (71 euros de PIB por hora trabajada) y España (52.4 euros)-, significa una diferencia de 4.5 puntos porcentuales en el promedio de la proporción de personas que usan ordenador para realizar el trabajo en la empresa, a favor del país más productivo (9,5 % sobre el promedio de la variable proporción de personas con ordenador en toda la muestra). En el caso de los robots, la misma diferencia en productividad laboral (una desviación estándar) implica 1.8 puntos porcentuales de diferencia en la proporción de empresas que usan robots entre los dos países (17 % sobre la media de la proporción de empresas que usan robots en toda la muestra).

4.2.2. Diferencias en digitalización atribuibles al sector-mercado

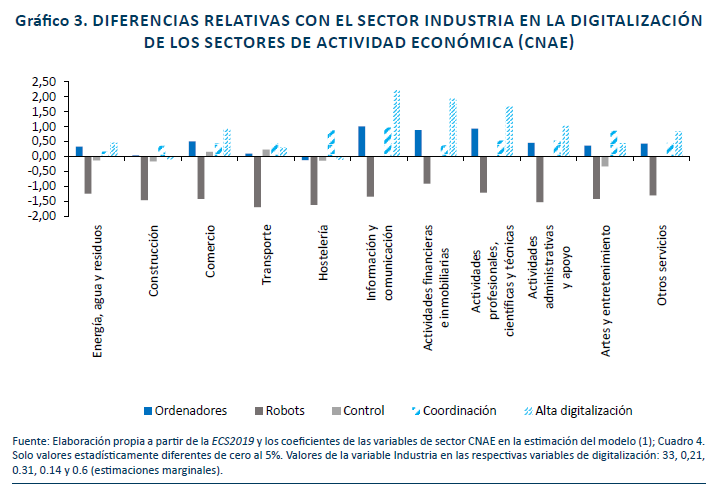

En este apartado se analizan, primero, los efectos de Sector de actividad en la propensión de las empresas a adoptar medios digitales y a utilizarlos en funciones organizativas de control y coordinación. Para ello se siguen unas pautas similares a las que se han utilizado para el análisis de los efectos de país, es decir, comparar las diferencias relativas (absolutas normalizadas por el valor medio de la variable de digitalización en el conjunto de la muestra) entre empresas de cada uno de los sectores de CNAE con el valor medio de un sector tomado como punto de comparación, en este caso el sector de Industria. Los valores absolutos de los coeficientes estimados para cada uno de los sectores CNAE se muestran en el cuadro 4. Los valores de estos coeficientes normalizados por el valor medio de la variable de digitalización respectiva en el conjunto de la muestra se representan en el gráfico 3.

De la observación del gráfico 3 se desprende claramente que la digitalización de las máquinas, el uso de los robots, está notablemente más extendida entre las empresas industriales que entre las empresas del resto de sectores de actividad, Construcción y Servicios. Con los ordenadores sucede lo contrario, la penetración de ordenadores, medida por la proporción media de personas que usan ordenadores para realizar su trabajo, es mayor en los sectores de Servicios que en la Industria y en la Construcción, aunque dentro de los sectores de servicios existen notables diferencias. En este sentido, la variable ordenadores toma valores manifiestamente más altos en los sectores de Informática y comunicación, Actividades financieras e inmobiliarias y Actividades profesionales, científicas y técnicas, que en el sector industrial; en cambio, entre las empresas en los sectores de Hostelería y Transporte la proporción de trabajadores que usan ordenadores en su trabajo es similar a la proporción de trabajadores entre las empresas del sector Industrial.

Las menores diferencias relativas entre sectores se producen en la variable control; el sector con mayor proporción de empresas que usan la analítica de datos para controlar a los trabajadores es el del Transporte, un 23 % más que en la Industria, seguido del Comercio, un 16 % por encima; el sector con la proporción más baja es el de Artes y entretenimiento, -33 %. El uso de medios digitales en la coordinación está más extendido entre las empresas de los sectores de servicios que entre las empresas industriales, destacando el sector de Información y comunicaciones, Hostelería y Artes y entretenimiento. Finalmente, los sectores con una proporción más alta de empresas en la clase alta digitalización son Informática y comunicaciones, Actividades financieras e inmobiliarias, Actividades profesionales, científicas y técnicas y Actividades administrativas.

Los coeficientes estimados de las variables de competencia y demanda solo son estadísticamente significativos al 5 % para las variables de control, coordinación y alta digitalización; para ordenadores y robots no son significativos Esto significa que características sobre los mercados donde venden sus bienes o servicios, percibidas por las propias empresas, como la intensidad de la competencia y la variabilidad de la demanda no influyen en la rentabilidad de la inversión en medios digitales pero si influyen en la de los usos. El uso de medios digitales en el control de personas y en la coordinación del trabajo están más extendidos entre las empresas con mercados donde la competencia es intensa que entre las que perciben que en sus mercados hay poca competencia; la intensidad competitiva en el mercado presiona sobre las empresas para reforzar sus funciones organizativas de control y coordinación. Por otra parte, los usos de medios digitales en coordinación y control están más extendidas entre las empresas que perciben una demanda predecible para sus productos que entre las que perciben una demanda poco predecible. Aparentemente, poca predictibilidad de la demanda no justifica más inversión en funciones organizativas de coordinación y control; cuando la demanda es poco predecible es más efectivo disponer de capacidad de reacción y adaptación que capacidad de organización.

En la clase de alta digitalización están relativamente más representadas las empresas que perciben mucha competencia en sus mercados de producto o servicio que el resto (26,7 % de diferencia relativa con el mismo criterio de normalización que en los análisis anteriores), y menos representadas las empresas que perciben que su demanda es poco o nada predecible que el resto (-6,7 %).

4.2.3. Diferencias en digitalización atribuibles a las características de la empresa

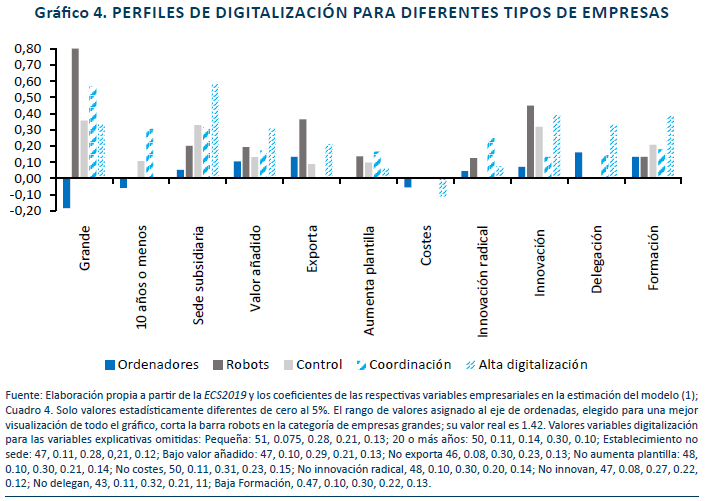

Controlando por variables de país y sector-mercado, las variables que captan características diferenciales de las empresas dentro de un país o sector de actividad, aportan información adicional sobre la propensión de las mismas a la adopción y uso de tecnologías digitales, cuadro 4. Los coeficientes estimados de las variables explicativas de empresa del cuadro 4 para cada una de las variables dependientes de digitalización, normalizados por el valor medio de la variable de digitalización respectiva en el conjunto de la muestra, se resumen en la representación gráfica del gráfico 4 para facilitar el análisis y la discusión. En este sentido, la lista de variables empresariales que pueden afectar a la rentabilidad y a la decisión de digitalizar, se distingue entre variables que pueden considerarse más estructurales, como el tamaño, la forma jurídica-propiedad de la empresa-establecimiento, la edad, y variables más directamente relacionadas con el modelo de negocio, como la estrategia y la organización.

Atendiendo a la significatividad estadística de los coeficientes estimados para la variable, el tamaño de la empresa es un factor relevante para explicar diferencias de digitalización entre empresas, controlando por todas las demás variables explicativas. La proporción media de trabajadores que utilizan ordenadores para realizar su trabajo disminuye con el tamaño empresarial (18 % menor en empresas grandes que en pequeñas). Para el resto de variables, la digitalización aumenta con el tamaño de la empresa, siendo particularmente destacable la diferencia entre grandes y pequeñas empresas en la probabilidad de usar robots (142 % mayor en las grandes que en las pequeñas). La probabilidad de uso de medios digitales en el control y en la coordinación aumentan con el tamaño de la empresa, pero de forma más marcada en el uso para coordinación que en el uso para el control. Las empresas de 10 o menos años están menos o igual de digitalizadas que las de más edad en lo que se refiere a los medios (ordenadores y robots), pero más digitalizadas en lo que se refiere a los usos.

Ser sede (con personalidad jurídica propia) aumenta la propensión a la digitalización, comparado con ser únicamente centro de trabajo (sin personalidad jurídica). La forma de empresa con mayor nivel de digitalización, en todas las dimensiones excepto en la variable ordenadores, es la Sede de una Subsidiaria. Las empresas que responden al cuestionario que realizan actividades de más valor añadido (como diseñar nuevos productos) están más digitalizadas que las empresas que no realizan estas actividades. Pertenecer al grupo de empresas que exportan aumenta la probabilidad de estar más digitalizada frente a no pertenecer a ese grupo, excepto en coordinación donde no existen diferencias significativas entre las empresas que exportan y las que no. La diferencia más importante en digitalización entre exportadoras y no exportadoras se produce en la variable robots. Finalmente, aumentar la plantilla de trabajadores, frente no hacerlo, se asocia con niveles más altos de digitalización en todas las variables, excepto en la variable ordenadores para la que no se detectan diferencias significativas.

La estrategia empresarial se resume en dos variables, la importancia que las empresas atribuyen de los costes-precios como ventaja competitiva, y la implicación en actividades innovadoras en dos aspectos, realizar innovaciones radicales, o, simplemente, introducir alguna innovación o no hacerlo; gráfico 4. Por otra parte, las variables proxy de la dotación de capital organizacional incluyen a la delegación de poder de decisión, y a la formación específica de los trabajadores. Las empresas que priorizan los bajos costes como ventaja competitiva están menos o igual digitalizadas (en ordenadores y en pertenencia a clase alta) que las empresas que priorizan otra ventaja competitiva (previsiblemente calidad o diferenciación). Introducir alguna innovación o no hacerlo explica diferencias en la propensión de la empresa a estar digitalizada, con una mayor propensión a la digitalización entre las que innovan que en el resto; esto es así en todas las variables, pero especialmente en uso de robots y pertenencia a la clase alta digitalización.

Comparadas con las empresas que no delegan/no conceden autonomía a los trabajadores para realizar su trabajo, las que sí delegan tiene más personas utilizando ordenadores en su trabajo (16 %), son más propensas a utilizar la intranet para la coordinación (14 %) y están más representadas en la alta digitalización (33 %); gráfico 4. Sin embargo, no existen diferencias significativas entre las que delegan y las que no lo hacen en uso de robots, ni tampoco en uso de la analítica de datos para el control de personas. El haber optado por un modelo organizativo de delegación o por otro centralizado, no parece influir en la decisión de aprovechar medios digitales para controlar a las personas. Probablemente, optar por la delegación obedece a razones superiores (por ejemplo, confianza generalizada dentro de la organización) y no tanto de las facilidades que ofrece la tecnología para el control sobre los trabajadores. Finalmente, los resultados del gráfico 4 confirman que las empresas que proporcionan formación en horario de trabajo una proporción alta de sus trabajadores están más digitalizadas que las forman a menos trabajadores. Más trabajadores con formación específica se asocia positivamente con más digitalización en todas las variables, medios y usos, y ello explica por qué las empresas con más trabajadores en formación específica están más representadas, 38,6 %, en la clase de alta digitalización que las empresas con menos trabajadores en formación específica.

4.2.4. Diferencias por entornos institucionales-económicos en los efectos del sector-mercado y de las características de la empresa en la propensión a la digitalización empresarial

En este apartado se resumen los resultados más relevantes de la estimación del modelo [1] completo, es decir cuando la estimación del modelo permite diferencias en las pendientes de las variables de sector-mercado y empresa en diferentes entornos institucionales captados por las variables explicativas de país, bloques geo- gráficos y productividad laboral. Para facilitar los cálculos y su interpretación se muestran los resultados de dos estimaciones. En la primera los entornos institucionales-económicos comparados se limitan a los bloques de países España, Centro de Europa, Escandinavia y Resto de países. A efectos de la estimación del modelo, se definen variables dicotómicas que toman el valor 1 cuando una empresa pertenece a un bloque determinado y 0 cuando no pertenece. Con el producto de la variable de entorno y las variables de sector-mercado y empresa se permiten diferencias entre unos entornos y otros en los efectos marginales de las variables de sector-mercado y empresa sobre la propensión a la digitalización empresarial. En una segunda estimación las variables de bloque de países se sustituyen por la variable productividad laboral, de manera que además de las variables sin multiplicar, las variables explicativas del modelo se amplían para incluir variables explicativas definidas como el producto de la productividad laboral por cada una de las variables de sector-mercado y empresa. Los resultados completos de las estimaciones del modelo (1) completo se presentan en el Anexo 2 para las variables de digitalización ordena- dores, robots y alta digitalización, las tres variables para las cuales el modelo tiene mayor capacidad explicativa. El texto principal se limita al análisis y discusión de los resultados empíricos considerados más relevantes.

4.2.4.1. Ordenadores

De acuerdo con los resultados del Anexo 2, las diferencias sectoriales en la proporción de trabajadores que utilizan ordenadores en su trabajo, variable ordenadores, se mantienen relativamente parecidas a las que se desprenden de los resultados del cuadro 4, obtenidos con la estimación del modelo [1] sin las variables multiplicativas. En lo que se refiere a los resultados nuevos sobre diferencias de diferencias sectoriales en el uso de ordenadores por bloque de países, las diferencias en la proporción de trabajadores digitalizados entre los sectores de Industria y Servicios son menores en los países de Centro Europa, de Escandinavia y parcialmente también en España, que en el Resto de países. Por tanto, existe una dependencia de Entorno institucional en la relación entre intensidad de uso de ordenadores en el trabajo y sector de actividad, industria o servicios, al que pertenece la empresa.

Esa dependencia se aprecia también cuando se constata que el coeficiente estimado negativo es estadísticamente significativo para la variable multiplicativa productividad x sector CNAE, para prácticamente todos los sectores de actividad. Además, en general, el valor absoluto del coeficiente estimado para la variable multiplicativa es mayor en los sectores CNAE donde las diferencias iniciales con la Industria en digitalización de los trabaja- dores son más altas. Todo esto lleva a la conclusión de que, entre las empresas de los países con niveles más altos de productividad, las diferencias intersectoriales en la proporción de trabajadores con ordenador en su trabajo cotidiano son menores que entre las empresas de los países menos productivos. En este contexto, España ocupa un lugar intermedio en el conjunto de países, acorde con su nivel de productividad laboral cercano a la media de los 28 países.

En lo que se refiere a las variables de Mercado, intensidad de la competencia y variabilidad de la demanda (percibidas por las empresas) las comparaciones entre bloques geográficos de países o entre países con diferentes niveles de productividad laboral no muestran diferencias estadísticamente significativas. Es decir, los efectos que puedan tener estas variables de mercado en la decisión de las empresas de digitalizar a los trabajadores dotándoles de ordenadores para realizar su trabajo, no depende del Entorno institucional en los términos en que aquí se ha definido.

Entre las variables de empresa, las diferencias entre entorno en sus efectos sobre la propensión a digitalizar a los trabajadores con el uso de ordenadores en su trabajo son desiguales entre unas variables y otras. Por ejemplo, los resultados del Anexo 2 indican que las diferencias en la proporción de trabajadores que utilizan ordenadores en su trabajo entre empresas que exportan y las que no, aumenta con la productividad de los países. En cambio, las diferencias en uso de ordenadores entre las empresas que Aumentan empleo y el resto de empresas que no lo hacen disminuyen con la productividad media de los países. Dentro del marco conceptual propuesto para estudiar la digitalización empresarial, exportar frente a no exportar aumenta más la rentabilidad de la digitalización a través de la variable ordenadores en los países más productivos que en los más productivos. En cambio, entre las empresas que crecen aumentando el empleo, la inversión de digitalización de los trabajadores parece más rentable en países menos productivos que en países más productivos.

La evidencia del Anexo 2 indica también que la proporción de trabajadores que usan ordenadores entre las empresas con prioridad por la ventaja competitiva en costes disminuye con la productividad laboral de los países. Por tanto, en los países con mayor nivel de productividad del trabajo la ventaja que buscan las empresas con su estrategia competitiva (costes, calidad, diferenciación) importa menos a la hora de decidir la utilización de ordenadores en el trabajo que en los países con menos productividad. Otro resultado que se desprende del Anexo 2 es que las diferencias en proporción de trabajadores que usan ordenadores entre las empresas que delegan y las que no, aumenta con la productividad laboral de los países. La asociación entre delegación de poder de decisión y digitalización -uso de ordenadores en el trabajo- es más intensa entre las empresas de los países más productivos que entre las empresas de los países menos productivos. Las empresas en los países más productivos aprovechan mejor la complementariedad entre delegación y digitalización que las empresas en los países menos productivos, lo que puede contribuir a explicar las diferencias en productividad.

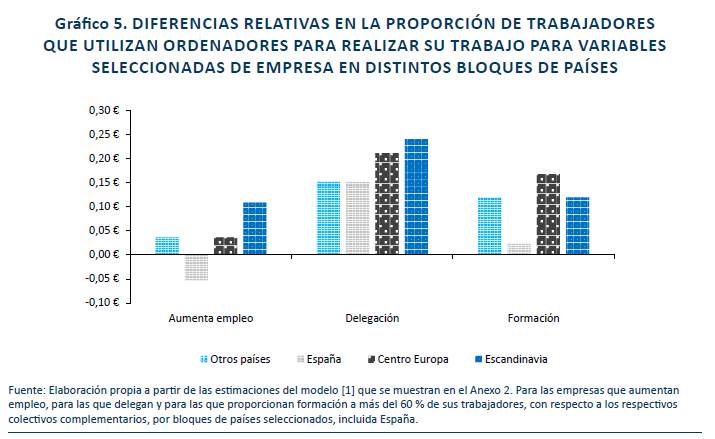

Completamos los resultados del Anexo 2 con algunas representaciones gráficas con las que se visualizan las diferencias de los efectos de las variables de empresa entre entornos institucionales-económicos. Tal como se muestra en el gráfico 5, entre las empresas españolas la proporción de personas con ordenadores es mayor entre las empresas que no crean empleo que entre las que Aumentan empleo; el signo es el opuesto al que se observa en el resto de bloques de países. Además, entre las empresas españolas, la diferencia entre trabajadores con ordenadores en el grupo de delegan y en el resto que no lo hacen, es menor que entre las empresas de los países más productivos del centro de Europa y, sobre todo, Escandinavia. Algo similar ocurre cuando se compara la proporción de trabajadores con ordenadores entre las empresas españolas con formación a más del 60 % de trabajadores en horario laboral, con la proporción en las empresas con más o menos trabajadores en formación en el resto de bloques de países. En conjunto, el gráfico 5 confirma que la asociación positiva entre capital organizacional (delegación y formación específica de los trabajadores) y digitalización-ordenadores es positiva en todos los bloques de países, pero más intensa en los países del centro y norte de Europa que en el resto de países de la UE y RU. Por ejemplo, las diferencias entre proporción de trabajadores que utilizan ordenador entre empresas que delegan y que no delegan en Escandinavia es un 25 % (normalizado por el promedio de ordenadores en la muestra), mientras que en España es solo de un 15 %.

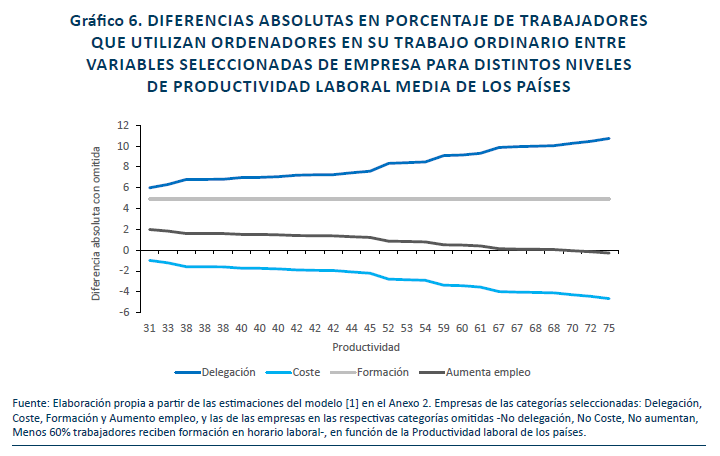

El gráfico 6 completa la información del gráfico 5 pero esta vez sustituyendo la variable de bloque de países por la variable continua de productividad laboral en la construcción de las variables multiplicativas seleccionadas. La diferencia en la proporción de trabajadores con ordenador entre las empresas que delegan capacidad de decisión en sus trabajadores con la proporción de las que no delegan aumenta con la productividad laboral de los países. Este resultado refuerza la conclusión de que las empresas de los países más productivos (centro y norte de Europa) aprovechan mejor la complementariedad entre delegación y digitalización-ordenadores que las empresas en los países menos productivos (sur y este de Europa); o tal vez, los países donde las empresas obtiene más retorno de esa complementariedad son más productivos que el resto. El gráfico 6 indica también que la complementariedad entre formación específica de los trabajadores y digitalización-ordenadores es independiente de la productividad laboral media de los países. Finalmente, las diferencias en la proporción de trabajadores con ordenadores ente empresas con ventaja competitiva en costes, en comparación con la proporción entre empresas que se apoyan en otras ventajas competitivas, así como entre las empresas que Aumentan plantilla y las que no lo hacen. En este último caso las diferencias en la proporción de trabajadores que usan ordenadores se limitan a los países con niveles más bajos de productividad, y desaparecen a partir de niveles de productividad medios altos (de 67 en adelante cuando la productividad media de los países es de 54).

4.2.4.2. Robots

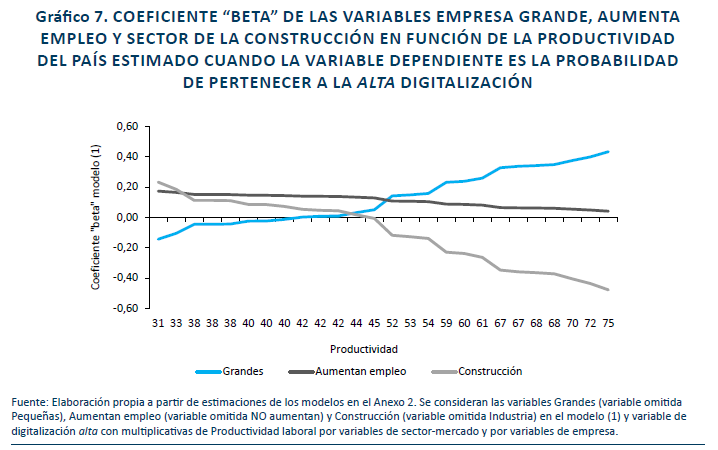

Se analizan ahora los resultados de la estimación del modelo [1] ampliado para la variable dependiente incorporación o no de robots en la empresa, de nuevo a partir de los cuadros del Anexo 2. El resultado a partir del cuadro 4 de que la proporción de empresas con robots es significativamente mayor en la Industria que en el resto de sectores de actividad, se mantiene en las nuevas estimaciones donde se permiten diferencias entre Entornos institucionales en los efectos de las variables de sector-mercado y empresa en la propensión de las empresas a utilizar robots. El resultado añadido es que las diferencias en robotización de las empresas entre Industria y el resto de sectores aumenta con la productividad laboral de los países. Es decir, la mayor robotización de las empresas industriales en comparación con la de las empresas de servicios es más marcada entre las empresas de los países más productivos que entre las de los países menos productivos.

En el caso de España, las diferencias en robotización de empresas industriales en comparación con el resto de empresas es similar a la que se observa en el bloque de Otros países, y son menores que las diferencias en robotización de las empresas industriales entre empresas del Centro de Europa y de Escandinavia. Entre el resto de variables explicativas de mercado y de empresa, la única variable para la cual existen diferencias en las “betas” entre países es la competencia en el mercado, con un coeficiente estimado positivo y significativo de la variable competencia × productividad laboral. Es decir, cuando la relación entre competencia percibida en el mercado y propensión a usar robots se analiza para la productividad media de los 28 países, la percepción sobre la competencia en el mercado no afecta la propensión a instalar robots. Sin embargo, cuando se permiten diferencias en la asociación entre competencia y digitalización (robots) según niveles de productividad de los países, entre las empresas de los países con productividad más alta la competencia tiene un efecto positivo sobre la propensión a robotizarse.

4.2.4.3. Alta digitalización