Fecha: junio 2025

Dirección de Estudios Sociales

Alfabetización financiera, Cultura financiera, Productos financieros, España.

Desde la crisis financiera de 2008, se ha extendido la preocupación por el déficit en cultura financiera que afecta a amplios sectores de la población. Existe un consenso creciente entre organismos internacionales, reguladores y expertos sobre que muchas personas no cuentan con los conocimientos necesarios para tomar decisiones económicas bien informadas. Pero el problema va más allá: desde aquella crisis, el mundo financiero ha profundizado en su complejidad de modo tal que entender cómo funcionan los productos y servicios financieros se ha convertido en una tarea difícil incluso para quienes intentan seguirlos de cerca. La aparición de nuevas tecnologías, como las criptomonedas, ha añadido capas adicionales de sofisticación al sistema, haciendo que muchas personas sientan que el mundo financiero es un territorio hostil y arriesgado de difícil acceso.

Conocer, comprender y poder manejar conceptos financieros básicos es imprescindible para tomar decisiones informadas sobre las finanzas personales o del hogar en una economía que ofrece nuevas posibilidades, pero también riesgos emergentes. Con el propósito de conocer el grado de alfabetización financiera en España y algunos aspectos del comportamiento económico de la población, Funcas realizó el pasado mes de mayo una encuesta —por vía online y telefónica— a una muestra representativa de 1.200 personas mayores de edad. El estudio ofrece una visión actualizada sobre cómo valoran su capacidad para gestionar sus finanzas y su conocimiento y uso de distintos productos financieros. Si bien la información recogida no evalúa su conocimiento real, la autopercepción de competencias financieras constituye un indicador valioso en la medida en que refleja la seguridad con la que las personas afrontan sus decisiones económicas y las percepciones que orientan su comportamiento financiero.

1. Autopercepción de los conocimientos financieros

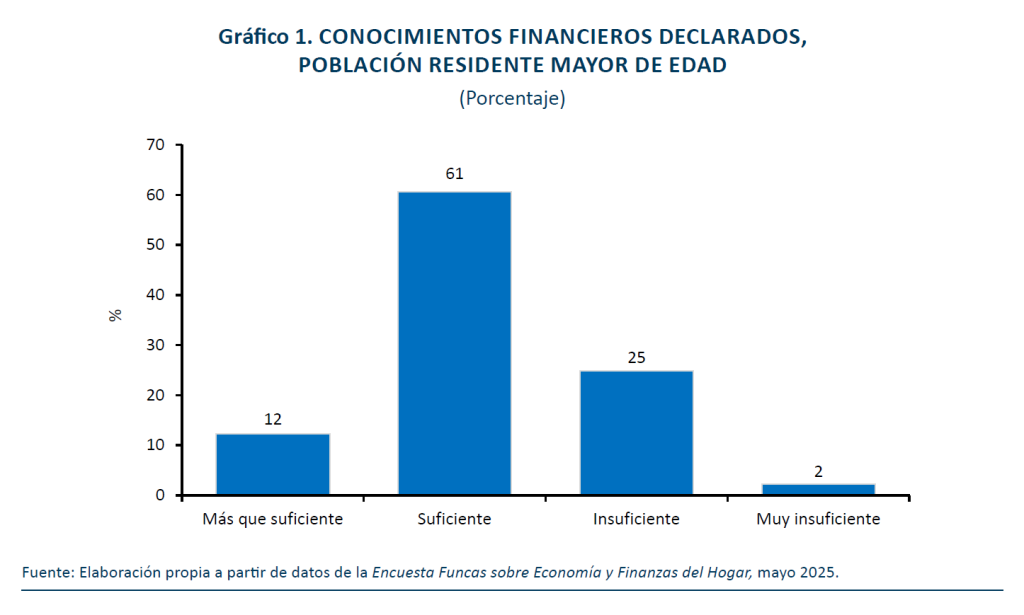

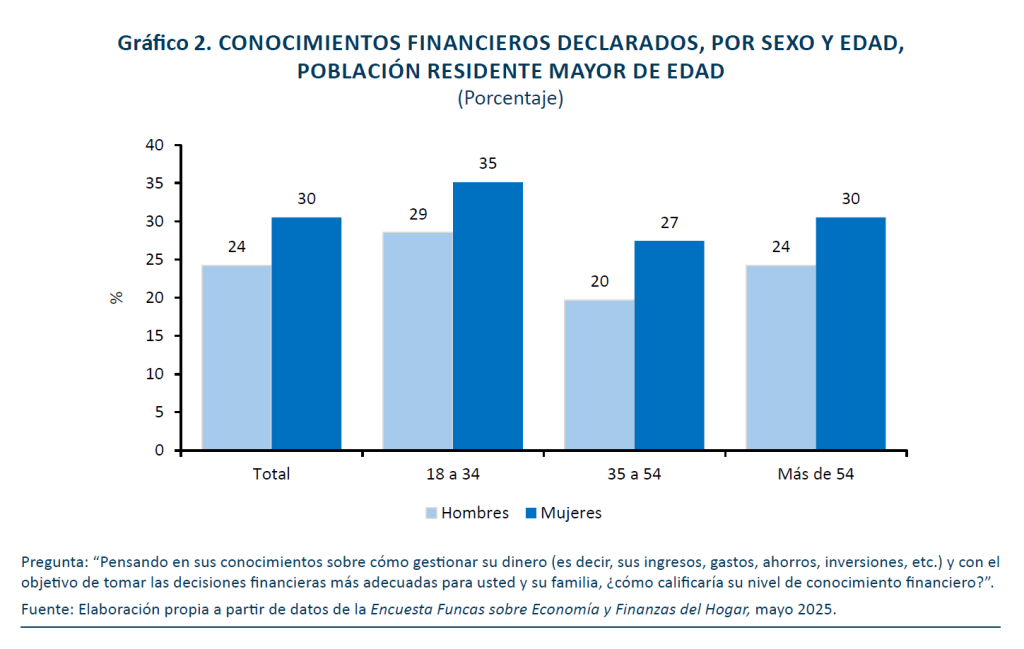

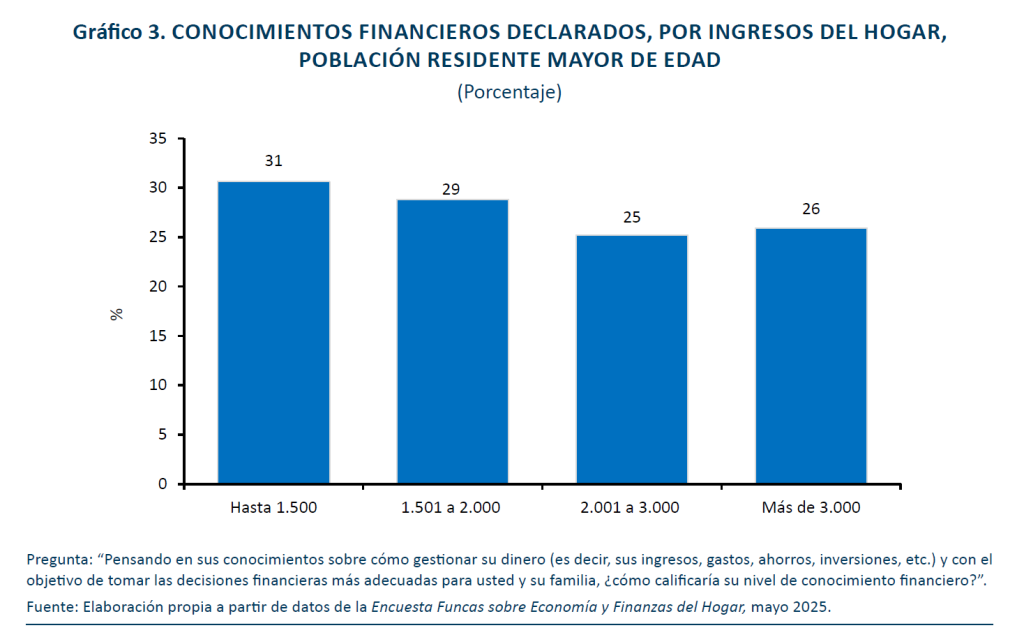

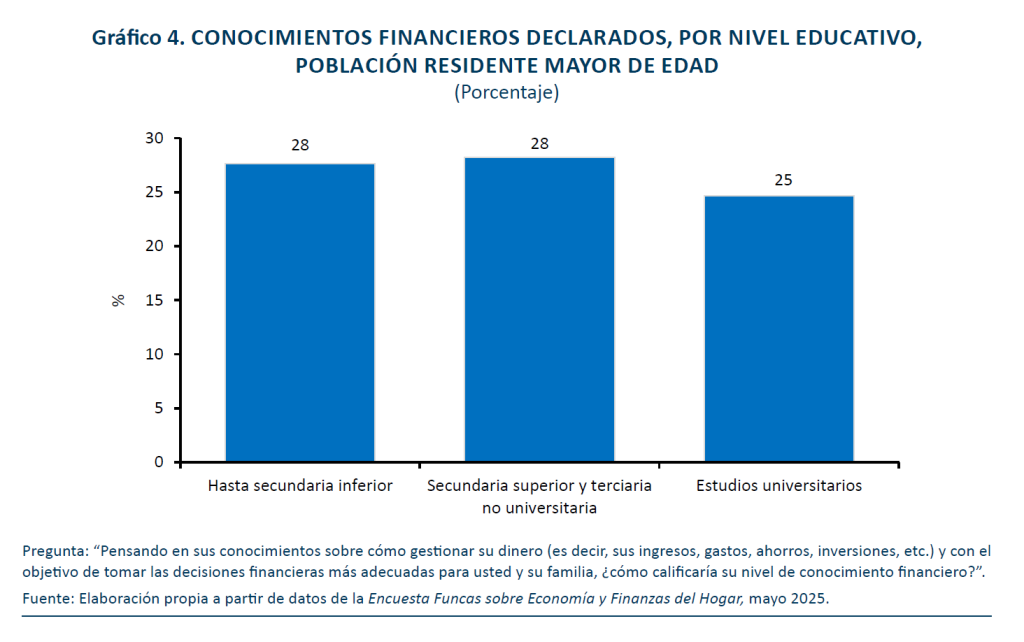

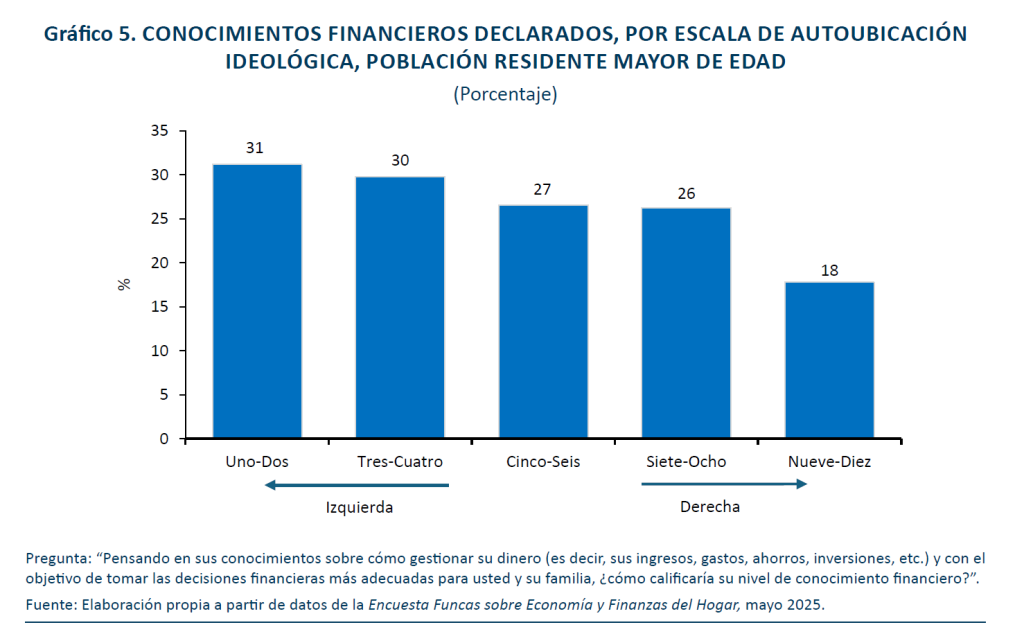

La información recogida pone de relieve la extensión de la percepción de falta de preparación para tomar decisiones financieras cotidianas: así lo declara más de una de cada cuatro personas encuestadas (27 %), que considera que sus conocimientos sobre cómo gestionar su dinero para tomar las mejores decisiones para sí mismo o su familia son insuficientes o muy insuficientes (gráfico 1). Esta opinión es más frecuente entre las mujeres (30 %) que entre los hombres (24 %), diferencia que se mantiene en todos los grupos de edad (gráfico 2). También se observa una relación clara e inversa con el nivel de renta: el porcentaje asciende al 31 % entre quienes viven en hogares con ingresos inferiores a los 1.500 euros mensuales, pero se reduce al 25 % a partir de los 2.000 (gráfico 3). En todo caso, llama la atención que incluso entre los hogares con rentas más altas, una proporción significativa expresa sentirse poco capacitada. Algo similar ocurre con el nivel educativo: la autopercepción de insuficiencia es menor entre quienes tienen estudios universitarios, pero sigue afectando a uno de cada cuatro (gráfico 4). Resulta especialmente llamativa la relación con la autoubicación ideológica: las personas que se identifican con posiciones de izquierda tienden a considerar más insuficiente su conocimiento financiero que aquellas situadas en la derecha del espectro político (gráfico 5).

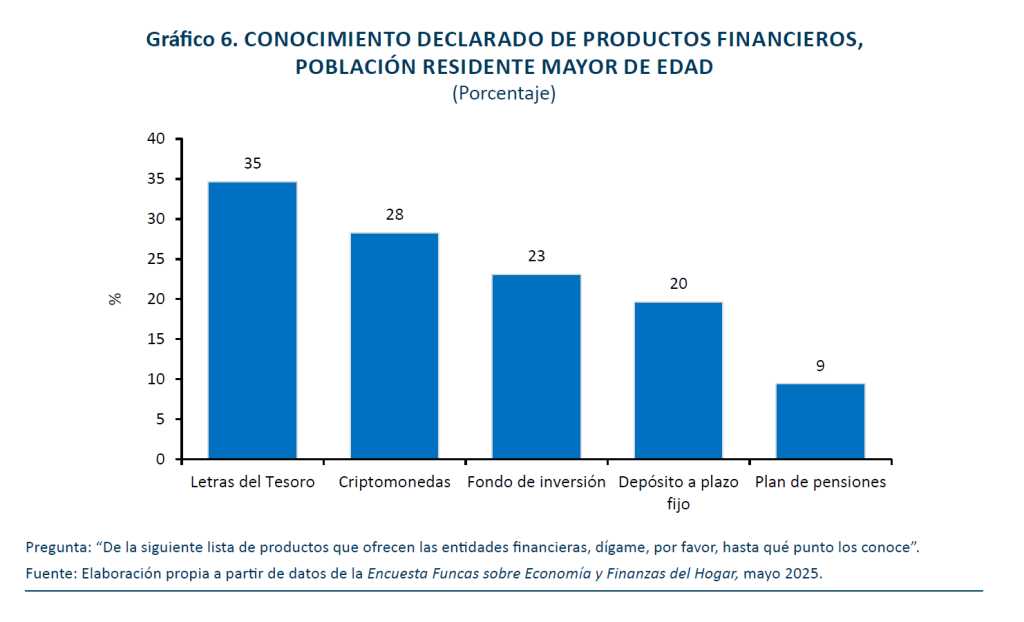

Cuando se pregunta a los encuestados si saben lo que son algunos productos financieros, se confirma la autopercepción generalizada de escasa cultura financiera: un 35 % de las personas encuestadas declara no saber qué son las Letras del Tesoro, un 28 % no conoce las criptomonedas, un 23 % no sabe qué es un fondo de inversión y un 20 % desconoce los depósitos a plazo fijo (gráfico 6). Los planes de pensiones constituyen el producto financiero que más afirman conocer los encuestados: solo un 9 % no sabe lo que son. Con todo, los datos de esta encuesta apuntan a que el desconocimiento expresado no se limita a instrumentos complejos o novedosos, sino que atañe también a productos tradicionales y de amplia difusión.

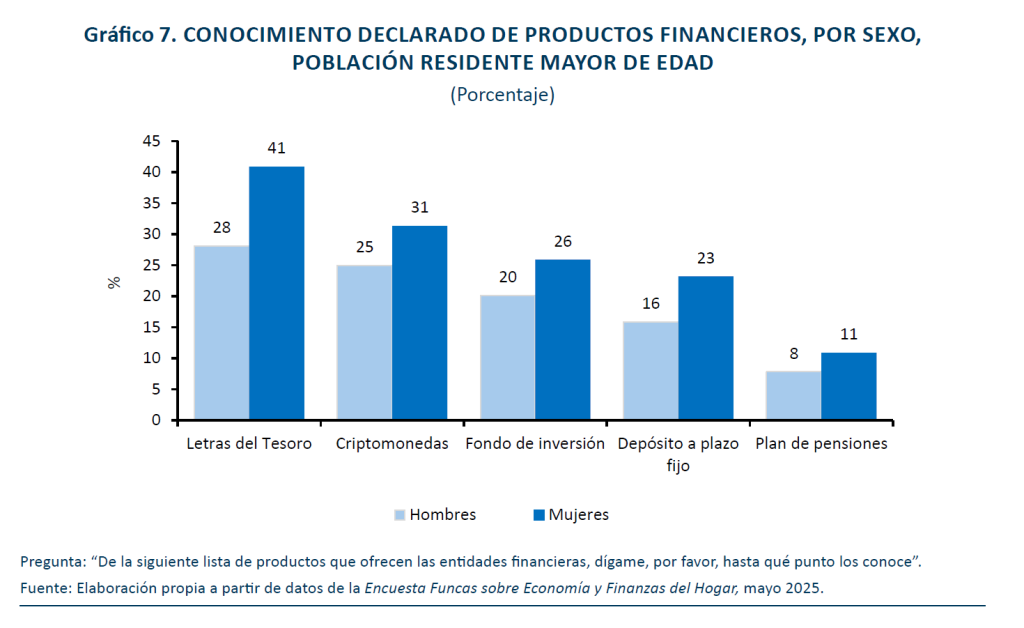

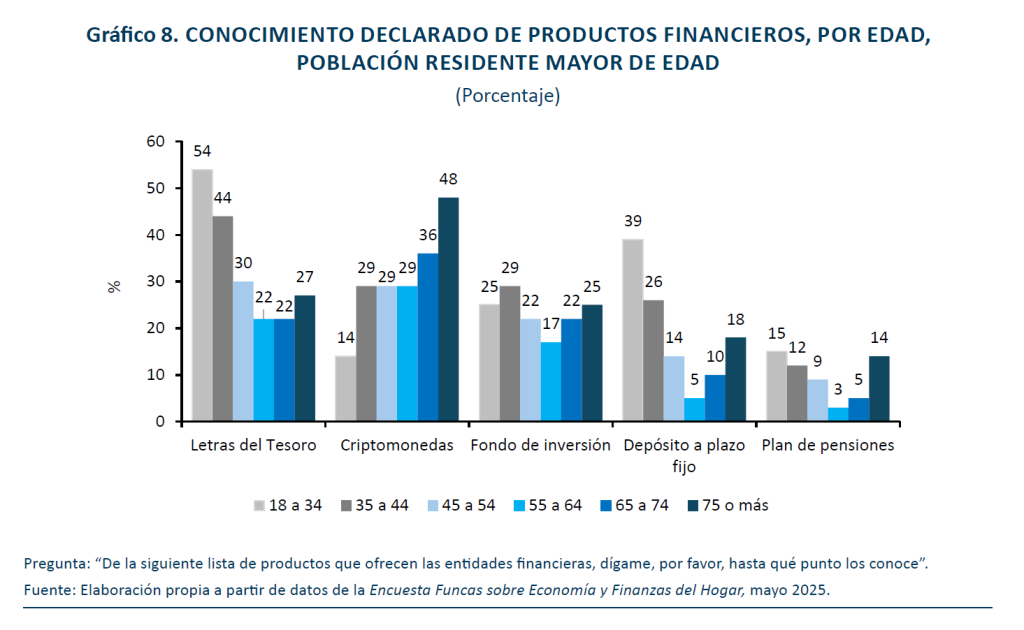

Se encuentran también diferencias relevantes por género y edad: las mujeres tienden a declarar con mayor frecuencia que no conocen estos productos (gráfico 7). Las diferencias son especialmente llamativas en el caso de las Letras del Tesoro y los depósitos a plazo fijo. En cuanto a la edad, se observan dos patrones distintos según el tipo de producto (gráfico 8). En algunos casos, como el de los depósitos a plazo fijo y las Letras del Tesoro, el porcentaje de jóvenes que declara no conocer esos productos es muy alto, aunque disminuye con la edad y crece de nuevo, de forma moderada, entre los mayores. Este patrón, pero con cifras muy inferiores, se encuentra también en los planes de pensiones. Sin embargo, en el caso de las criptomonedas el desconocimiento disminuye con la edad de forma lineal: son relativamente pocos los jóvenes que dicen no saber lo que son, mientras que entre los mayores el porcentaje es muy alto.

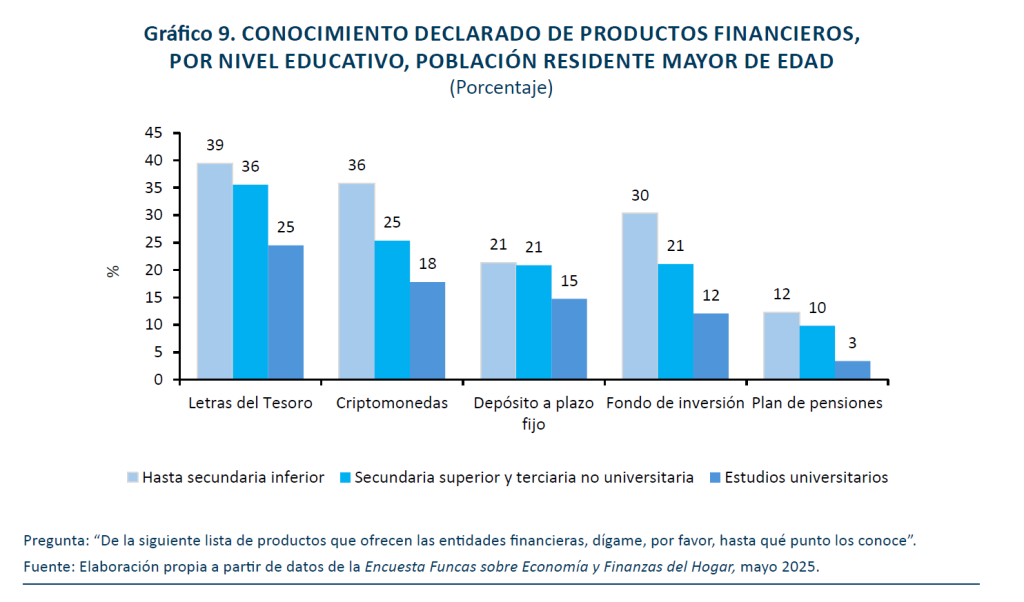

El nivel educativo muestra una relación muy clara con el conocimiento declarado de los distintos productos financieros: a mayor nivel de estudios, menor es el porcentaje de personas que afirman no conocerlos (gráfico 9). Entre las personas que han alcanzado como máximo secundaria básica, el porcentaje que declara no saber qué son algunos productos financieros frecuentes es alto: el 39 % afirman no saber lo que son las Letras del Tesoro, el 36 % las criptomonedas, el 30 % los fondos de inversión, el 21 % los depósitos a plazo fijo y el 12 % los planes de pensiones. La autopercepción de desconocimiento disminuye con el nivel educativo, pero esto no impide que, incluso entre los que tienen estudios universitarios y a excepción de los planes de pensiones, sigue siendo sustancial: un 25 % no sabe qué son las Letras del Tesoro, un 18 % desconoce las criptomonedas y un 15 % los depósitos a plazo fijo.

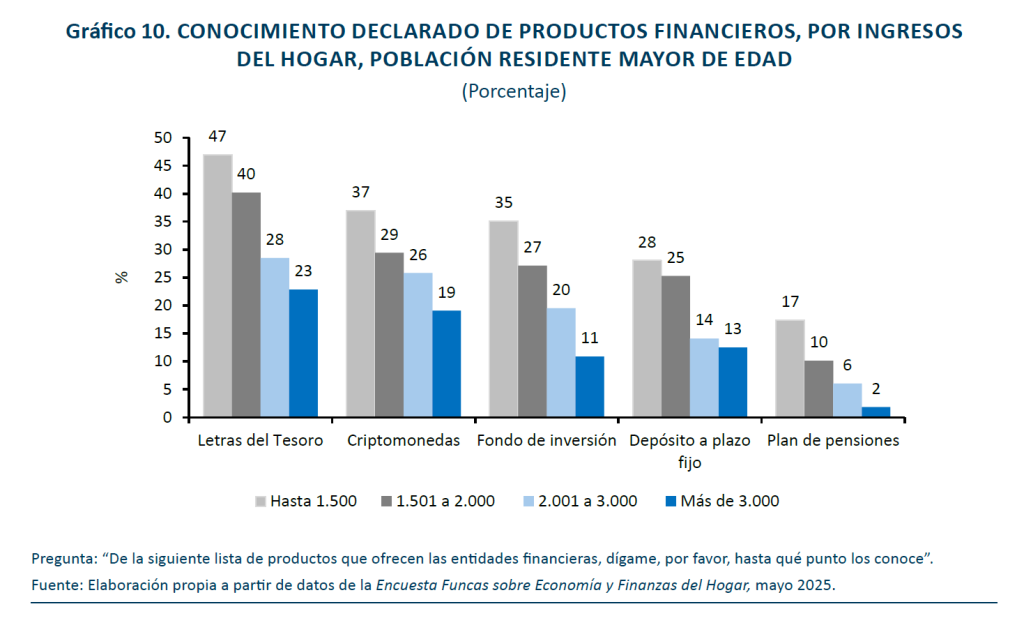

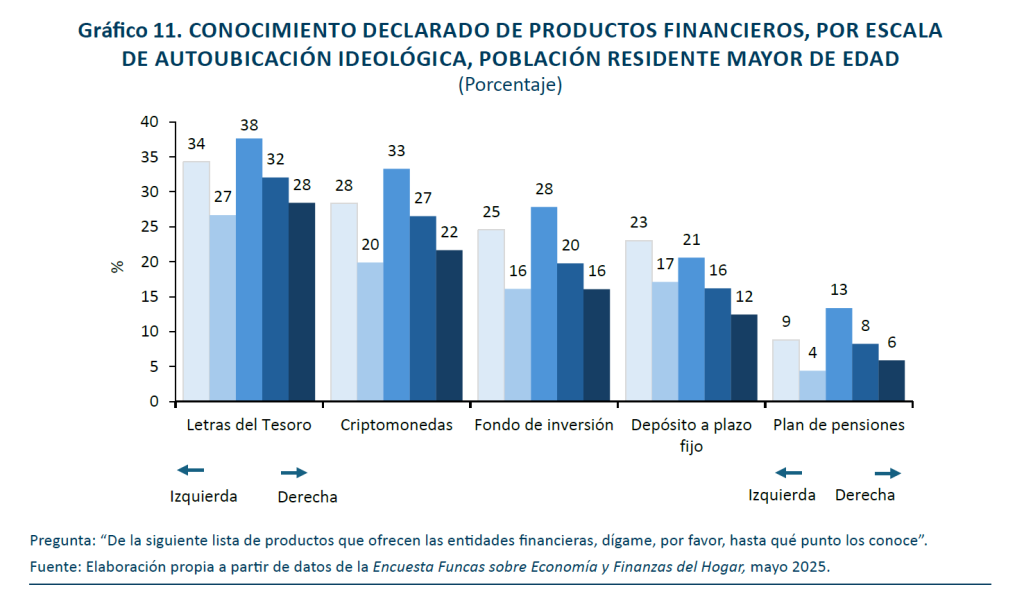

La misma relación inversa se observa con los ingresos mensuales del hogar: el desconocimiento disminuye a medida que aumenta la renta (gráfico 10). En cambio, la asociación entre conocimiento financiero y autoubicación ideológica que sobresalía cuando a los encuestados se les preguntaba de forma genérica es menos nítida cuando se les interroga por productos concretos, aunque sigue apuntando en la misma dirección: las personas que se identifican con posiciones de izquierda tienden, en promedio, a declarar un menor nivel de conocimiento financiero que quienes se sitúan ideológicamente en la derecha (gráfico 11).

2. La inversión como destino de los ahorros

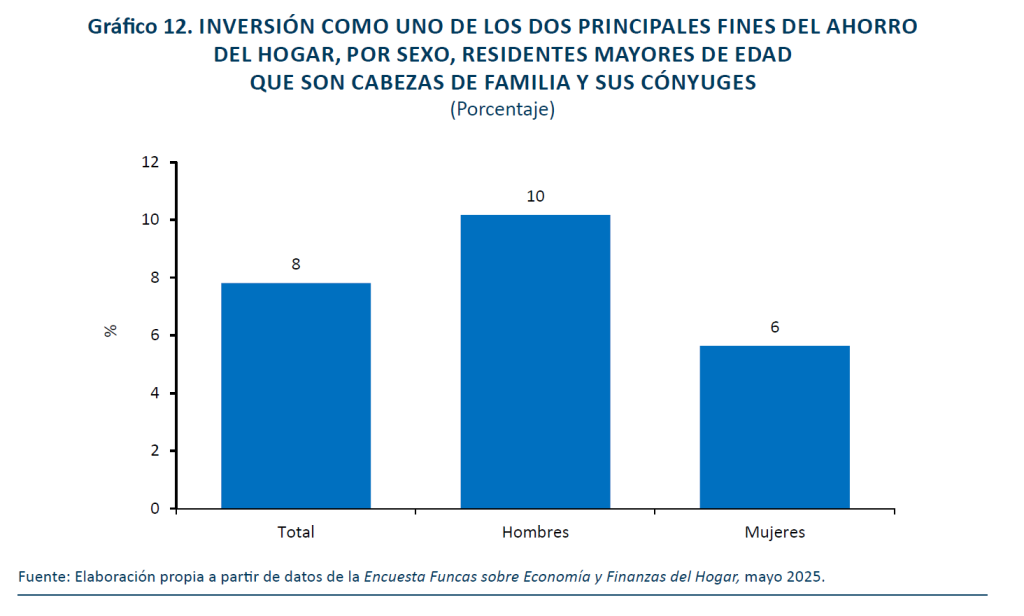

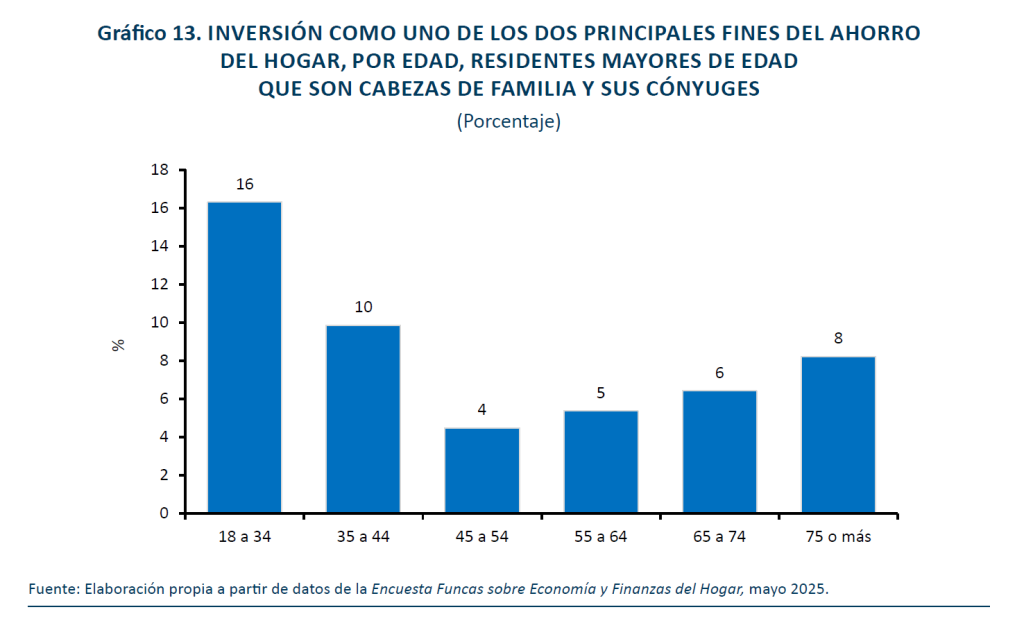

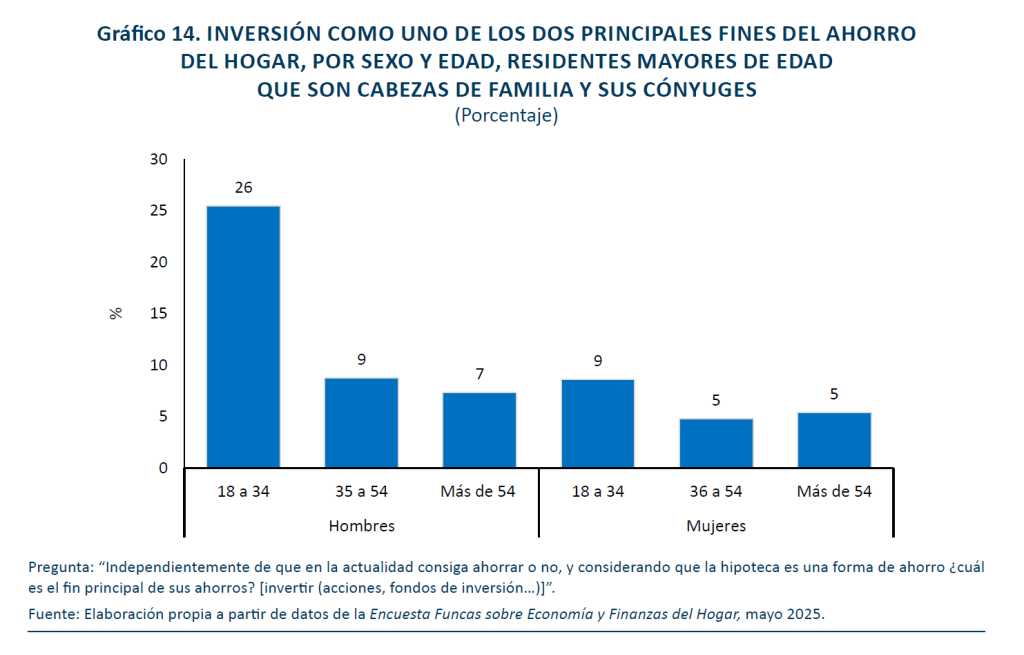

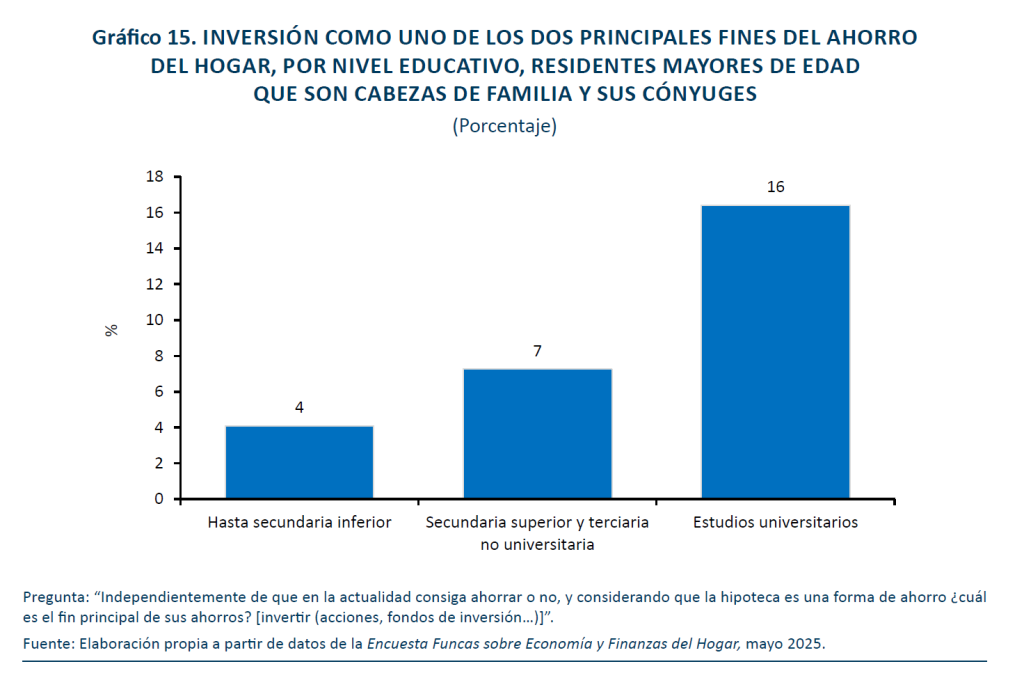

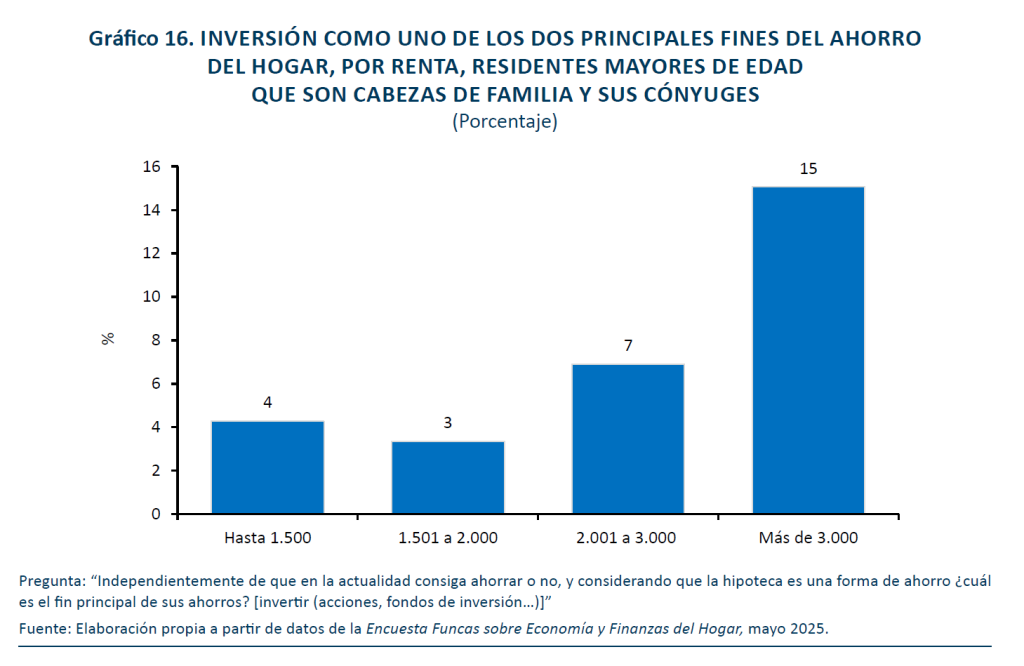

En cuanto al comportamiento en la práctica sobre cuestiones financieras, la encuesta recoge información sobre los usos a los que se destina el ahorro de los entrevistados que son cabezas de familia o sus cónyuges. Aunque esta información no permite valorar si esas decisiones fueron acertadas o no, sí ofrece una pista valiosa sobre la familiaridad, confianza o conexión de los encuestados con el mundo financiero. Solo un 8 % declara la inversión como uno de los dos principales fines de su ahorro, con notables diferencias, nuevamente, entre hombres (10 %) y mujeres (6 %) (gráfico 12). El porcentaje de cabezas de familia que declaran invertir es especialmente alto entre los más jóvenes: el 16 % de quienes tienen entre 18 y 34 años utilizan el ahorro con fines de inversión, en comparación con apenas un 4 % en el grupo de 45 a 54 años y un 5 % en el de 65 a 74 (gráfico 13). Entre los mayores, el porcentaje vuelve a crecer y alcanza el 8 % entre los de 75 años o más. Sobresale especialmente el alto porcentaje de hombres de 18 a 34 años que afirma invertir: un 26 % (gráfico 14). La educación también parece desempeñar un papel importante: el 16 % de los cabezas de familia universitarios declara invertir parte del ahorro de su hogar, frente al 7 % entre quienes tienen estudios secundarios y solo el 4 % entre quienes no han superado la secundaria inferior (gráfico 15). De forma análoga, el porcentaje de quienes invierten crece con los ingresos: solo un 4 % entre los hogares con ingresos mensuales inferiores a 1.500 euros, frente a un 15 % entre quienes superan los 3.000 (gráfico 16).

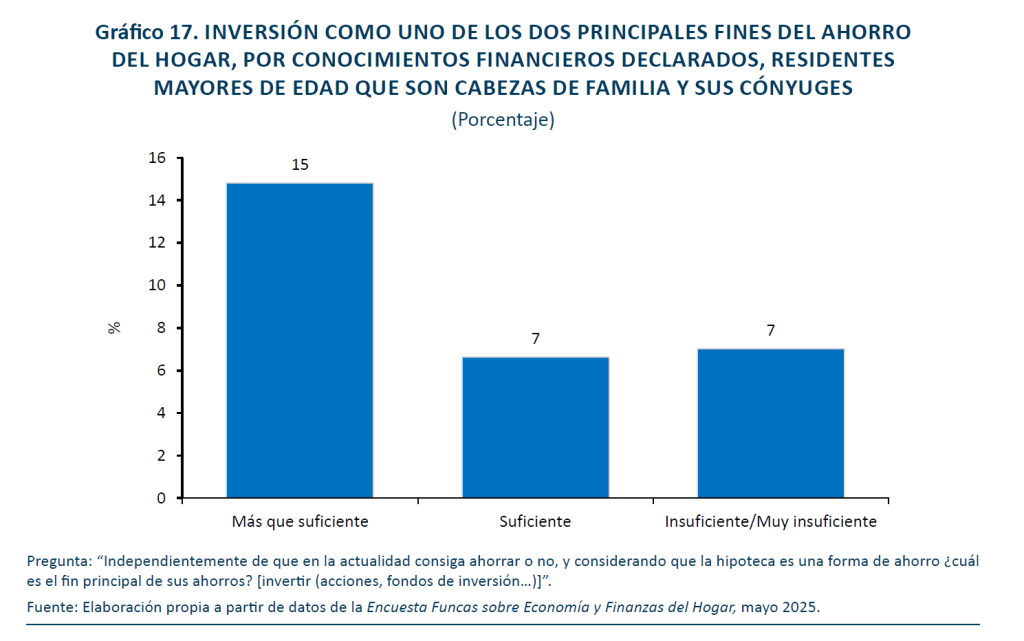

Por otra parte, se observa una relación clara con el nivel de cultura financiera autodeclarado: el 15 % de quienes consideran que su conocimiento es “más que suficiente” afirman destinar parte del ahorro de su hogar a inversión, mientras que entre quienes lo consideran “insuficiente o muy insuficiente” el porcentaje cae al 7 % (gráfico 17).

3. Conocimiento y tenencia de criptomonedas

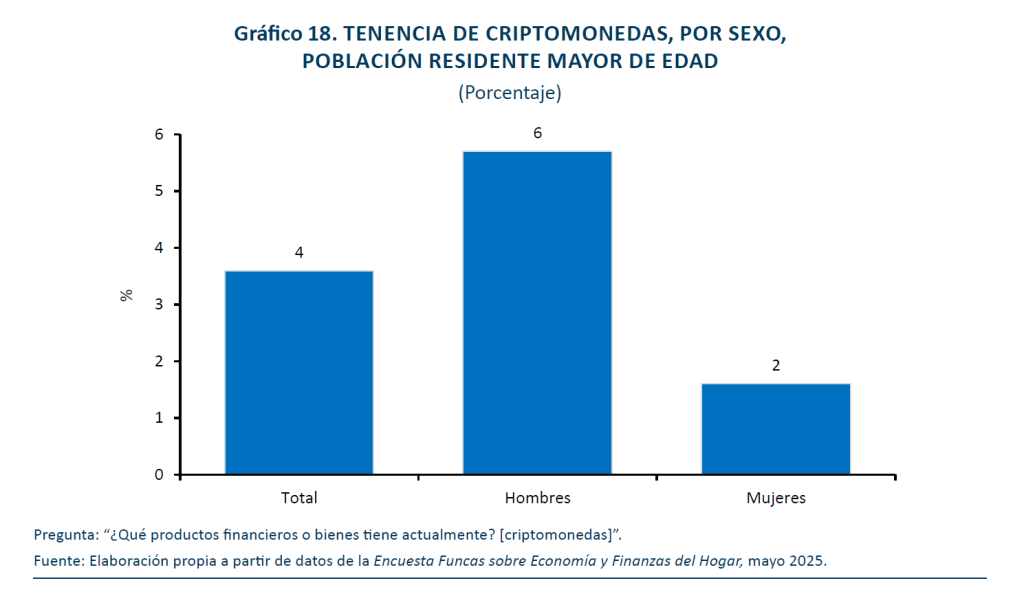

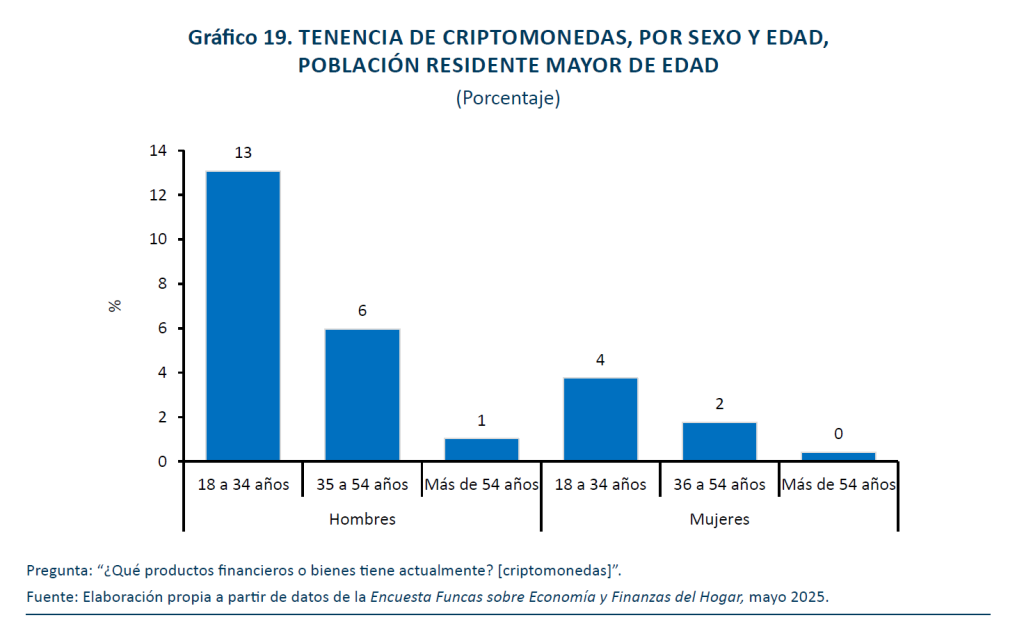

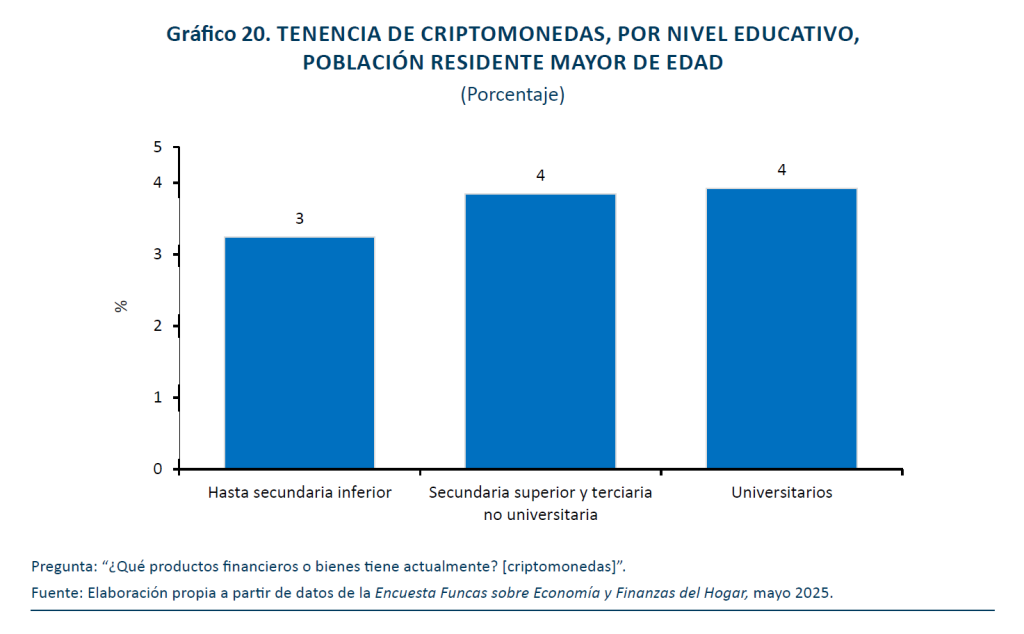

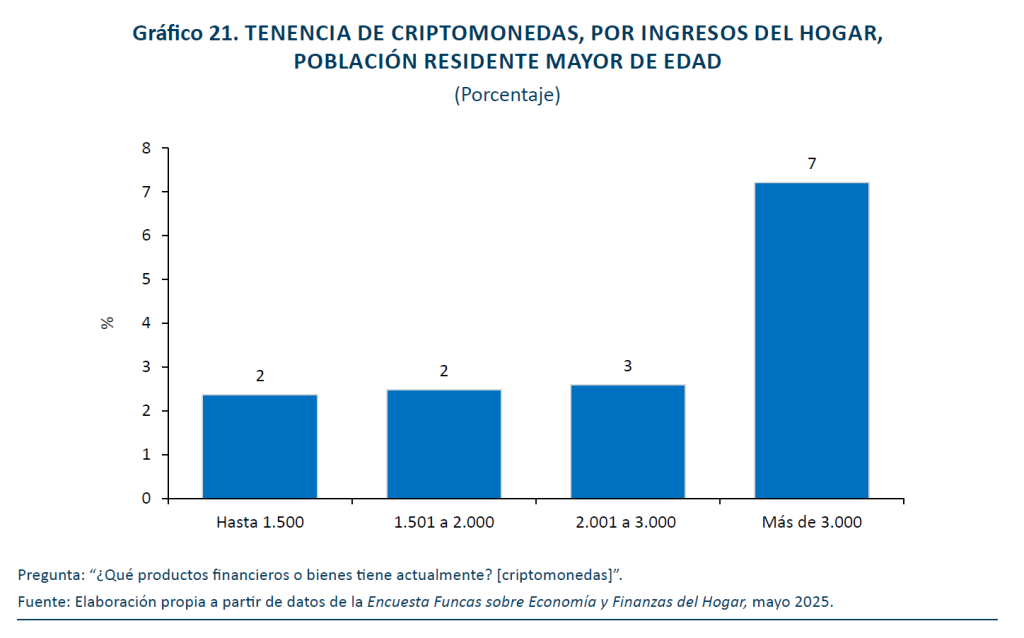

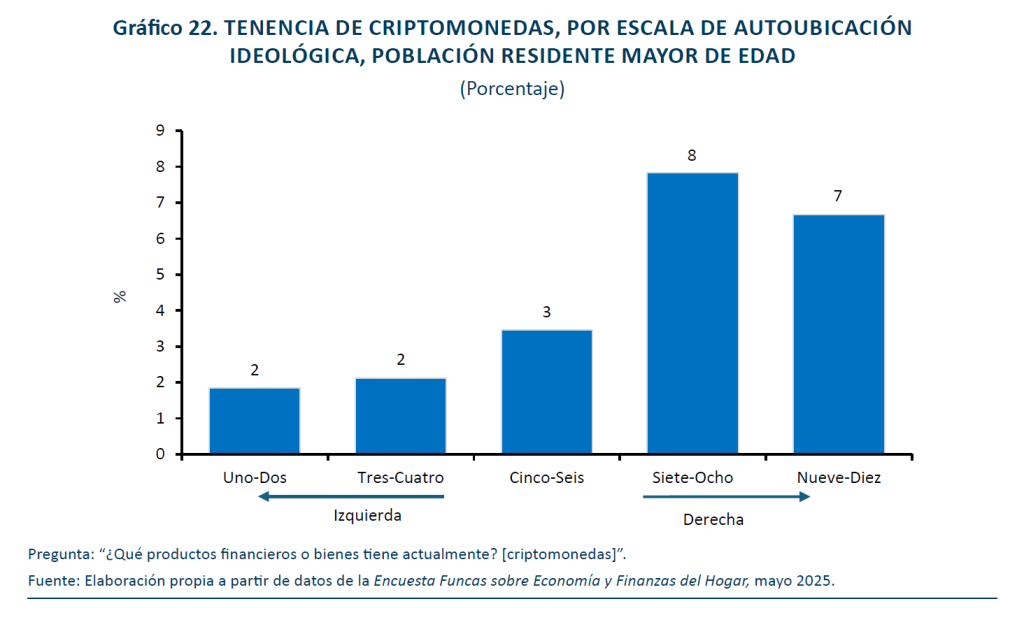

Solo el 4 % de las personas entrevistadas declara ser titular de criptomonedas (gráfico 18). Tal y como cabría esperar en base al mayor conocimiento que declaran tener sobre el tema, este activo financiero es más común entre los hombres y los jóvenes. De hecho, el grupo que destaca con más claridad es el de hombres de entre 18 y 34 años, entre los cuales un 13 % afirma poseer criptomonedas (gráfico 19), mientras que apenas existen diferencias según el nivel educativo (gráfico 20). Sobresale, asimismo, el patrón vinculado a los ingresos del hogar: mientras que entre quienes declaran ingresos mensuales inferiores a 3.000 euros la tenencia de criptomonedas se sitúa en torno al 2 %, sin diferencias entre los distintos tramos de renta considerados, este porcentaje se eleva al 7 % entre los hogares con rentas superiores (gráfico 21). También se observa una relación con la autoubicación ideológica: las personas que se sitúan en las posiciones más a la derecha de la escala (7 a 10) declaran poseer criptomonedas con mayor frecuencia que quienes se identifican con posiciones de izquierda o centro (gráfico 22).

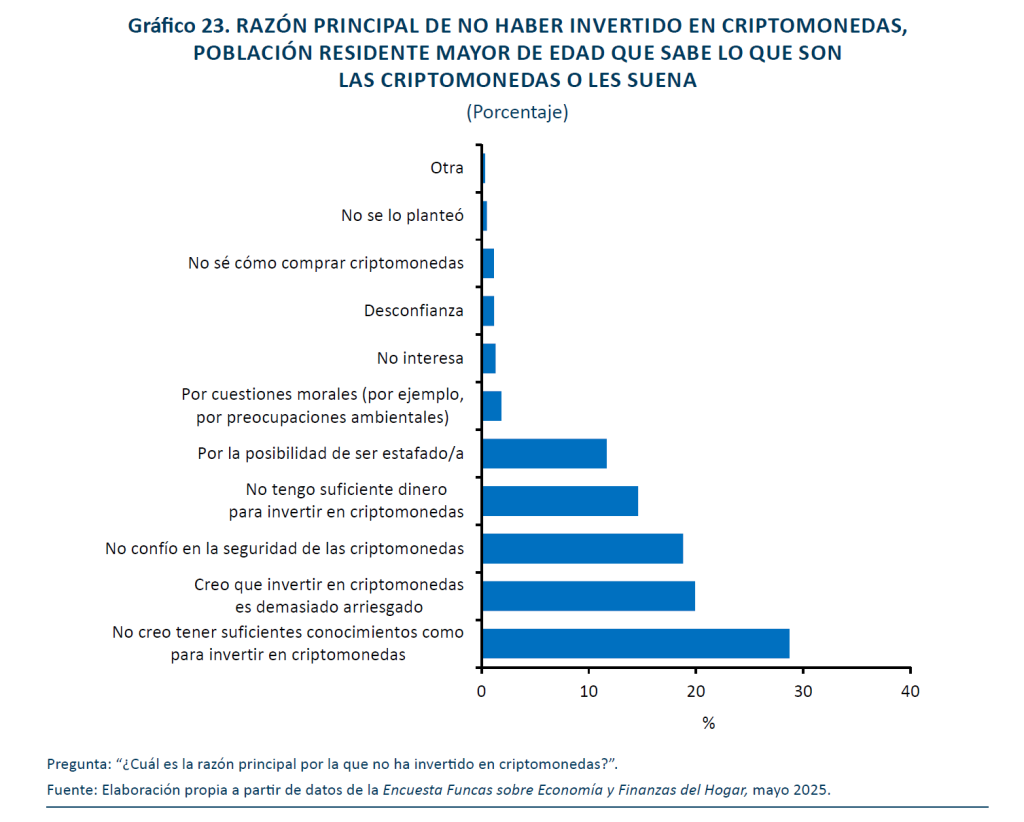

La encuesta recoge información adicional sobre los motivos de no tener criptomonedas para aquellos que, a pesar de saber lo que son, no las tienen (gráfico 23). La respuesta más frecuente es la falta de conocimientos financieros como para invertir en criptomonedas (29 %), seguida por la percepción de que es una inversión arriesgada (20 %), la desconfianza en su seguridad (19 %), la consideración de que no tienen suficiente dinero para invertir en ese activo (15 %) y el temor a ser estafado (12 %).

Los datos recogidos en esta encuesta permiten trazar el mapa sobre cómo los ciudadanos españoles perciben su cultura financiera. Más allá de las diferencias entre grupos sociales, la imagen que emerge pone el foco en las dudas generalizadas que expresan los ciudadanos sobre su manejo del mundo financiero, incluso en sus aspectos más básicos y entre las personas menos vulnerables. En un contexto en el que las decisiones financieras personales tienen efectos directos y acumulativos sobre el bienestar, reducir la distancia entre la ciudadanía y el sistema financiero no solo contribuye a la igualdad de oportunidades, sino también a la eficiencia y el desarrollo económico.