Fecha: mayo 2025

Vicente Salas Fumás*

Resumen

Con información de las Cuentas Financieras y elaboraciones propias, el trabajo describe y analiza la evolución del balance agregado (valores consolidados) para el conjunto de sociedades no financieras (SNF) en España, promedio de cada año entre 2000 y 2024. Los activos del balance se agrupan en activos financieros ajenos a la explotación, y activos de explotación que nutren de servicios de capital a la producción de bienes y servicios de las SNF en España. Las partidas del pasivo distinguen entre deuda con coste y fondos propios. Una parte de los activos financieros en el balance de las SNF están en el exterior y una parte mayor de los pasivos del balance proceden del exterior, lo que significa una posición deudora neta del sector institucional con el exterior. La evolución de activos financieros se relaciona con la internacionalización de la economía y de las empresas en España, mientras que el pasivo procedente del exterior refleja un déficit de ahorro interno en la financiación de la acumulación de capital. Finalmente, el trabajo documenta una intensificación en el uso de input capital en la producción de las SNF en España, a lo largo del periodo de estudio, y un retroceso relativo en el uso del input trabajo, coincidiendo con un encarecimiento relativo del trabajo con respecto al del capital.

Abstract

Using data from the Financial Accounts and own elaborations, the study describes and analyzes the evolution of the aggregated balance sheet (consolidated values) for the sector of non-financial corporations (NFCs) in Spain, averaged annually between 2000 and 2024. The balance sheet assets are grouped into financial assets unrelated to operations, and operating assets that provide capital services for the production of goods and services by NFCs in Spain. The liability items distinguish between interest-bearing debt and equity. A portion of the financial assets on the balance sheet of NFCs are held abroad, and a larger portion of the liabilities originate from abroad, which indicates a net debtor position of the institutional sector with the rest of the world. The evolution of financial assets is related to the internationalization of the economy and companies in Spain, while foreign liabilities reflect a domestic savings deficit in financing capital accumulation. Finally, the study documents an intensification in the use of capital inputs in the production processes of NFCs in Spain throughout the study period, along with a relative decline in the use of labor inputs, coinciding with a relative increase in the cost of labor compared to that of capital.

1. INTRODUCCIÓN

Este trabajo describe y analiza el proceso de acumulación de activos y sus fuentes de financiación para el conjunto de las sociedades no financieras con sede en España, en el periodo 2000-2024, que coincide con los años desde la creación del euro. La descripción y el análisis se realizan a partir de los balances de situación, activo y pasivo, agregados para el conjunto de las sociedades mercantiles, elaborados para este fin con datos consolidados, es decir, netos de los saldos resultado de operaciones cruzadas entre las propias compañías residentes. La información agregada se desglosa para separar del total de activo del total de pasivo, respectivamente, los activos financieros que poseen las SNF con sede en España en el exterior, y la financiación que reciben del exterior. El análisis explicativo de la evolución de algunas partidas del balance se realiza bajo el supuesto de que los valores observados proceden de la agregación de los resultados de decisiones empresariales que responden al criterio de maximizar el beneficio.

Las SNF aportan más de la mitad del PIB total de la economía y más de dos tercios de la formación bruta de capital fijo, por lo cual estudiar la performance del sector institucional de las SNF es imprescindible para explicar el comportamiento del agregado de la economía nacional y del subsector privado en particular. El estudio por separado de cada uno de los sectores institucionales de la economía (SNF, instituciones financieras, hogares e instituciones sin ánimo de lucro, administraciones públicas), en lugar de estudiar el agregado del conjunto de la economía, se justifica porque cada sector institucional toma las decisiones de producción e intercambio con criterios de decisión y/o restricciones singulares, distintas de las de los demás. Estas diferencias se pueden tener en cuenta cuando se estudia cada sector por separado, pero no cuando se analizan datos agregados para todos ellos. El presente trabajo es una actualización hasta 2024 de la información sobre las cuentas de los balances de las SNF hasta 2019 elaborada en un estudio previo por el autor, en cuyo texto se explican con detalle las definiciones y formas de cálculo de las correspondientes partidas del balance, así como los fundamentos teóricos de las explicaciones sobre la evolución de los valores de estas1.

Las Cuentas Financieras de la Economía Española que elabora y publica el Banco de España proporcionan información de los saldos no consolidados de activos y pasivos financieros de los sectores institucionales de la economía española, incluido el de las SNF, a precios corrientes de mercado. Las mismas cuentas, pero ahora con datos consolidados, pueden encontrarse también en las estadísticas que publica Eurostat para cada uno de los países de la Unión Europea. El Banco de España complementa las cuentas no consolidadas con información sobre los saldos deudores y acreedores de las SNF con terceros y con ellas mismas (estado de Contrapartidas) con la cual es posible pasar de los saldos de las cuentas sin consolidar a saldos consolidados, eliminando los saldos de las operaciones cruzadas entre compañías no financieras en España del saldo sin consolidar. Por este camino se llega a la misma información que publica directamente Eurostat.

Además de activos y pasivos financieros, las SNF poseen activos materiales e inmateriales que suministran los servicios de capital necesarios para la producción (maquinaria, equipos, inmuebles, propiedad intelectual, conocimiento…). La financiación de estos activos se contabiliza en las Cuentas Financieras, pero los activos no financieros no aparecen entre las cuentas de activo. Desde hace unos años, el INE publica los Balances de los sectores institucionales de la economía española, con estimaciones del valor monetario de los activos no financieros de cada uno de los sectores institucionales para los años 2012-2022. Previamente a la publicación de los activos no financieros por el INE, la Central de Balances del Banco de España publicaba anualmente estimaciones de los activos no financieros de las SNF en España a partir de los balances de las sociedades mercantiles colaboradoras de la Central y de los balances depositados por las compañías en los registros mercantiles. Finalmente, el IVIE, en colaboración con la Fundación BBVA publica regularmente estimaciones del stock de capital no financiero de la economía española desagregado por tipo de activo, sector económico y comunidad autónoma2.

Las series de activos no financieros de las SNF publicadas por la Central de Balances y las series que publica el INE no son fáciles de enlazar, y el IVIE-Fundación BBVA no publica estimaciones separadas por sector institucional de la economía. Además, el objetivo de este trabajo es presentar balances completos con activos financieros y no financieros y con los pasivos de deuda y fondos propios correspondientes, además del desglose de activos en el exterior y pasivos del exterior. Por todas estas consideraciones, la estimación de los activos no financieros de explotación de las SNF que se presenta en este trabajo es de elaboración propia, utilizando el método de inventario permanente con información de flujos de formación bruta de capital fijo y de consumo de capital de las SNF que publica la Contabilidad Nacional y con la estimación del stock de activos inicial del año 1999 que publica la Central de Balances (año 2000).

2. LAS CUENTAS DEL BALANCE

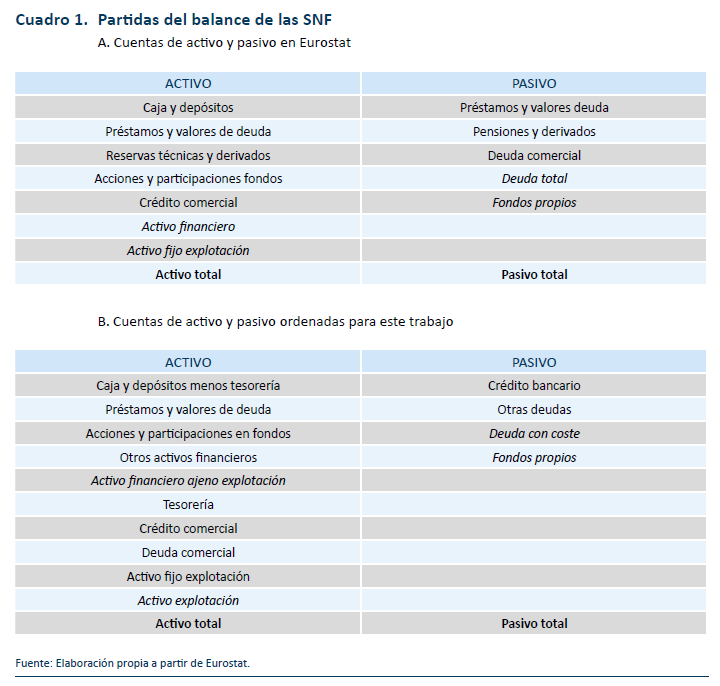

Las cuentas o partidas del balance de situación, activos financieros y pasivos, de las SMF en España coinciden con las que aparecen en las estadísticas que publica Eurostat para cada uno de los países de la Unión Europea (UE) y para el conjunto de todos ellos, con información procedente de las Cuentas Financieras nacionales. Como se ha señalado en la introducción, la primera fuente de información de este trabajo es Eurostat porque en la estadística europea los saldos de las cuentas corresponden a valores consolidados, es decir después de descontar los saldos de operaciones de inversión y financiación cruzadas entre sociedades no financieras en España. Cuando se lleva a cabo este trabajo, las cuentas completas de Eurostat terminan el año 2023. Para completar la serie, la estimación de los saldos consolidados de las cuentas del balance para el año 2024 se estiman combinando información de los saldos sin consolidar con la información complementaria del estado “Resumen por instrumentos y sectores de contrapartida de las cuentas no consolidadas” que publica el Banco de España como una más de las cuentas financieras (Excel cf0234a(2)).

Los resultados de este ejercicio previo de identificación de fuentes y ordenación de la información se concretan en el cuadro 1A en el que aparece la lista de cuentas de activo y de pasivo en las que se desagrega el total del balance. Los nombres de las cuentas son similares a los que aparecen en los balances contables de las compañías mercantiles y creemos que no necesitan explicaciones adicionales. La partida Activo fijo de explotación en el activo del balance no forma parte de las Cuentas Financieras y su contenido se explica más adelante. El cuadro 1B reordena la lista de variables de Eurostat atendiendo a criterios aplicados en este trabajo atendiendo a las siguientes consideraciones.

Los activos financieros del balance se dividen en el bloque de Activos financieros de explotación y Activos financieros ajenos a la explotación. Los primeros incluyen el saldo neto de Crédito comercial del activo menos el Débito comercial del pasivo más las necesidades estimadas de liquidez, Tesorería. Se entiende que el crédito y el débito comercial se generan como resultado del aplazamiento de cobros de ventas a clientes y el aplazamiento de pagos de compras a proveedores como parte de la dinámica operativa del negocio. Al eliminar el saldo de deuda comercial del pasivo y restarlo del saldo de clientes del activo, el resto de deuda que queda en el pasivo es toda ella deuda con un coste financiero explícito. Las necesidades de liquidez, Tesorería, se estiman como el 10 % del saldo de Caja y depósitos. El resto de los activos financieros del balance se incluyen en el bloque de ajenos a la explotación. El resto de los pasivos del balance se agrupan en dos bloques, Deuda con coste y Fondos propios.

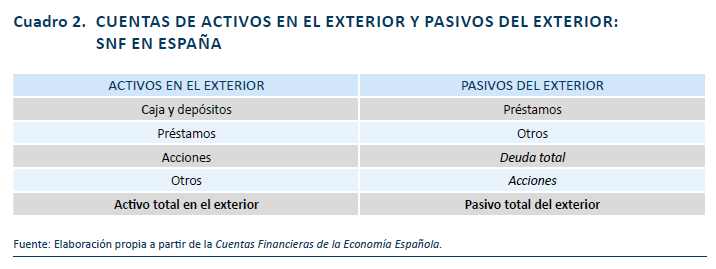

A partir de la información de la cuenta “Resumen por instrumentos y sectores de contrapartida de las cuentas no consolidadas”, las partidas de activos y pasivos financieros se agrupan para calcular el sado total de activos en el exterior de las SNF en España, y el saldo de pasivos de las SNF con el exterior (cuadro 2). Los activos en el exterior se contabilizan todos como activos financieros, aunque algunos de ellos, como por ejemplo acciones de la sociedad filial en el exterior de la que es titular una sociedad no financiera en España, son contrapartida de activos no financieros de explotación con los que el grupo societario español produce fuera de España.

Activo fijo de explotación y cuadre del balance

La partida Activo fijo de explotación del balance de las SNF es el resultado de una elaboración propia fuera de las Cuentas Financieras. El valor monetario del saldo de esta partida del activo del balance corresponde al valor a precios corrientes de reposición del capital utilizado en la producción de bienes y servicios en España. Se calcula utilizando el método de inventario permanente de acuerdo con la siguiente expresión:

Donde, pKt es el precio de mercado de una unidad de servicio de capital en el año t; Kt es el stock de unidades de servicio de capital en el año t; el Consumo Capitalt es la depreciación del stock de capital productivo durante el año t; It es el flujo de unidades de servicio de capital incorporadas al stock durante el año t; φ representa la tasa de progreso técnico incorporado en los bienes de capital, supuesta constante en todo el periodo e igual al 1 % anual. La fórmula anterior tiene en cuenta que lo que se repone con la inversión nueva no son los mismos activos que se han depreciado sino la capacidad productiva perdida por esa depreciación. El valor de Consumo Capitalt se toma directamente de la Contabilidad Nacional, cuentas trimestrales-valores anualizados del sector de las SNF y el valor de pKt It se estima igual a la formación bruta de capital fijo, FBCF del año t, de la misma fuente. ![]()

, la ratio de precios de una unidad de servicio de capital en dos años consecutivos se estima igual al deflactor de la FBCF para el conjunto de la economía española. El valor inicial de pKt Kt, t=0, se estima igual al stock de activos no financieros de las SNF del año 1999 que publica la Central de Balances del Banco de España. El stock de capital estimado a partir de la ecuación de inventario permanente está valorado a precios corrientes de reposición.

, la ratio de precios de una unidad de servicio de capital en dos años consecutivos se estima igual al deflactor de la FBCF para el conjunto de la economía española. El valor inicial de pKt Kt, t=0, se estima igual al stock de activos no financieros de las SNF del año 1999 que publica la Central de Balances del Banco de España. El stock de capital estimado a partir de la ecuación de inventario permanente está valorado a precios corrientes de reposición.

El Activo fijo de explotación a precios de reposición se suma a los activos financieros de explotación y se obtiene el Activo de explotación (total). La suma del Activo de explotación más el Activo financiero ajeno a la explotación es igual al Activo total. Para cuadrar el balance, activo igual a pasivo, los Fondos propios del pasivo se calculan por la diferencia Activo total–Deuda con coste. Los fondos propios calculados de este modo representan el patrimonio neto agregado para el conjunto de las SNF en España calculado a precios de reposición de los activos del balance.

3. RESULTADOS: STOCK DE ACTIVOS Y PASIVOS

Los resultados completos de las estimaciones de los balances, activos y pasivos, de las SNF en España de acuerdo con la metodología y las fuentes de datos explicados en el apartado anterior están disponibles en formato Excel en la dirección https://www.funcas.es/wp-content/uploads/2025/05/Balance-de-las-SNF-en-España.xlsx. En este apartado se muestran algunos de los resultados seleccionados utilizando la representación gráfica.

Activo y pasivo total

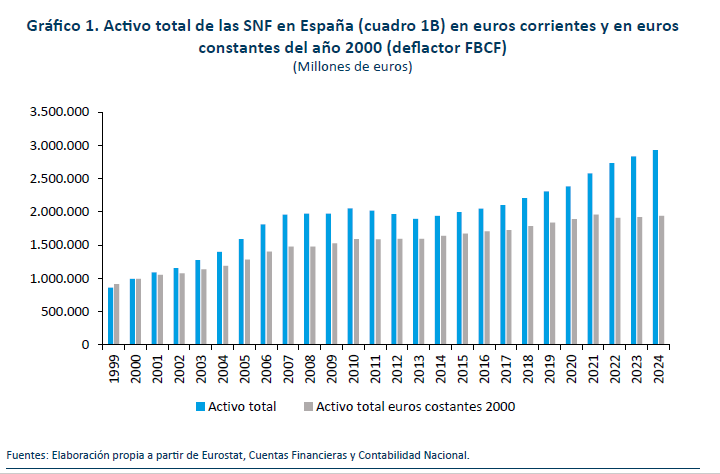

El gráfico 1 muestra la evolución de las cifras estimadas de total activo, igual a total pasivo, de las SNF en España para cada uno de los años (valores promedios anuales) entre 2019 y 2024, en millones de euros corrientes y en millones de euros constantes del año 2000. Los activos a precios constantes se calculan deflactando el stock medio de cada año a euros corrientes por el valor del deflactor implícito de la formación bruta de capital fijo, FBCF, para el conjunto de la economía española, con valor 1 en el año 2000.

Entre 2000, primer año del euro, y 2024, es decir un cuarto de siglo después, el activo total en euros corrientes se multiplica prácticamente por tres, desde, aproximadamente, un billón a tres billones de euros. En euros constantes, el factor de multiplicación es aproximadamente dos, lo que significa que entre el año 2000 y el año 2024 los precios medios de los activos que forman parte de la formación bruta de capital fijo de la economía se han incrementado en un 50 % (menos del 2 % de crecimiento acumulativo anual).

El ritmo de acumulación del activo total ha sido desigual a lo largo del periodo. La mitad del crecimiento de los veinticinco años transcurridos se concentra entre los años 2000 y 2007: el activo total a euros constantes pasa de 1 billón a 1,5 billones (50 % de incremento). Entre 2007 y 2013 el total de activo decrece ligeramente en euros corrientes, pero crece levemente a euros constantes debido a la deflación en los precios de los activos durante estos años. Desde 2014 hasta 2019 el activo total recupera la senda de crecimiento, pero a un ritmo más moderado con un aumento acumulado del 25 %. Desde la COVID-19 hasta el final del periodo el stock de activo total de las SNF en España crece a euros corrientes, pero se estanca a euros corrientes. La discrepancia se explica por el episodio inflacionista de los años 2022 y 2023 que arrastró a la inflación de activos de capital.

Evolución de las partidas de activo y pasivo

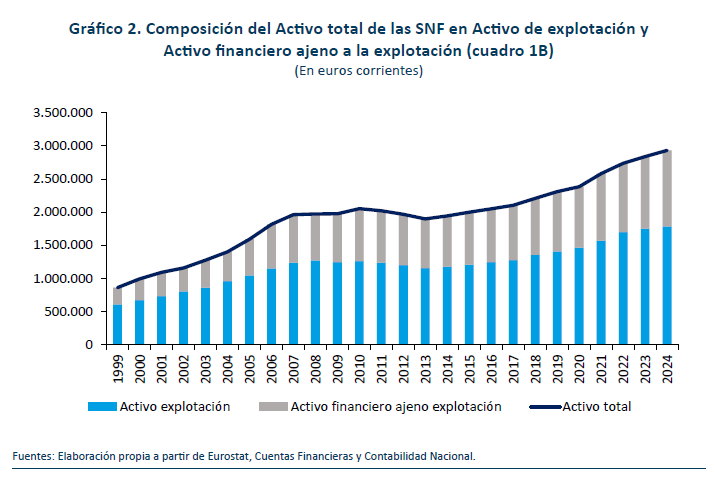

El estudio se centra ahora en la evolución de los valores del stock de algunas partidas seleccionadas del activo y del pasivo de las SNF. En el caso del activo, el gráfico 2 muestra el desglose por separado del activo total entre activo financiero ajeno a la explotación y activo de explotación. En el momento de creación del euro, el activo total de las SNF se compone de un 30 % de activos financieros ajenos a la producción de bienes y servicios en España, y un 70 % de activos dedicados a la producción en España (activo de explotación). En los primeros años del euro los activos financieros crecen más deprisa que los activos de explotación de manera que en 2010 las proporciones cambian al 40 % y 60 %, aproximadamente; estos porcentajes apenas han variado el resto del periodo. Por tanto, desde la crisis financiera de 2008 en adelante los ritmos de acumulación de activos financieros y de activos de explotación han sido prácticamente iguales.

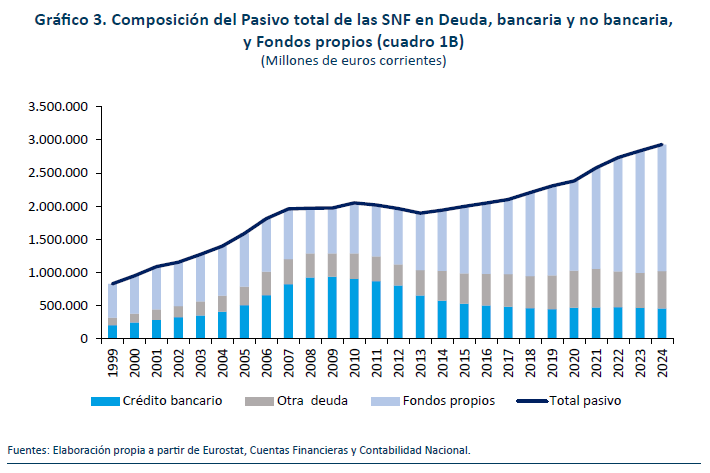

En el pasivo del balance se desglosan las cuentas crédito bancario, otra deuda y fondos propios (gráfico 3). En el año 2000, el pasivo total de las SNF se compone, aproximadamente, de un 40 % de deuda con coste y un 60 % de fondos propios. Aproximadamente dos tercios de la deuda total es crédito bancario (algo más del 26 % del total del pasivo). El crecimiento acelerado del activo hasta la crisis financiera de 2008 se financia en mayor proporción con deuda que con fondos propios, lo que lleva a un crecimiento de la financiación a través de deuda, y dentro de ella deuda bancaria, en el conjunto del pasivo. En los años de crisis 2008 y 2009, la deuda representa casi dos tercios del pasivo total y un 72 % de la deuda total es deuda bancaria. En valores absolutos, el crédito bancario pasa de 250.000 millones de euros en el año 2000 a 940.000 millones en el año 2009, lo que significa el 47 % del activo total.

Desde 2011 en adelante la composición del pasivo de las SNF evoluciona en la dirección opuesta, menos deuda y más fondos propios. La deuda con coste total en valor absoluto se mantiene estable alrededor de un billón de euros corrientes; como el pasivo total en euros corrientes aumenta, la ratio de deuda sobre el pasivo total mantiene un descenso regular desde el máximo de dos tercios en 2009 a algo más de un tercio (35 %) en 2024. En lo que se refiere al crédito bancario, la pérdida de peso relativo en la financiación del activo de las SNF en España es aún más pronunciada. En términos absolutos, el crédito bancario en 2024, 450.000 millones de euros, es la mitad del volumen de crédito en el máximo de 2009. En términos relativos, en 2024, el crédito bancario representa solamente el 16 % del total de pasivo de las SNF en España.

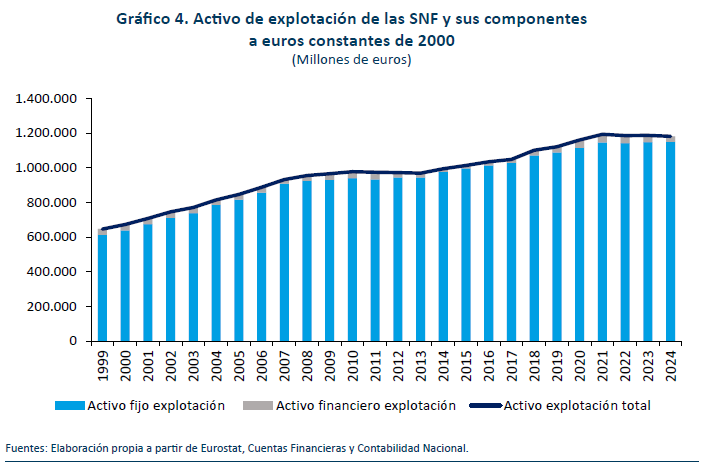

Finalmente, el activo de explotación se desagrega en activo fijo (no financiero) y activo financiero de explotación, según el cuadro 1B (gráfico 4). Prácticamente, todo el activo de explotación corresponde al activo fijo acumulado a partir de los flujos anuales de formación bruta de capital fijo, que incluye también el gasto anual en I+D, y de consumo de capital, según datos de la Contabilidad Nacional.

El perfil temporal de evolución del stock es similar al del activo total a euros constantes del gráfico 2. El stock de activo fijo de explotación se multiplica prácticamente por 2 en los veinticinco años de estudio, aunque la acumulación de capital se produce a ritmos muy desiguales en distintos subperiodos: crecimiento acumulativo anual del 5 % entre 2000 y 2008, estancamiento entre 2008 y 2013; crecimiento del 2,5 % acumulativo anual entre 2013 y 2021; estancamiento de nuevo en los años finales pos-COVID3.

Activos en el exterior y pasivos del exterior

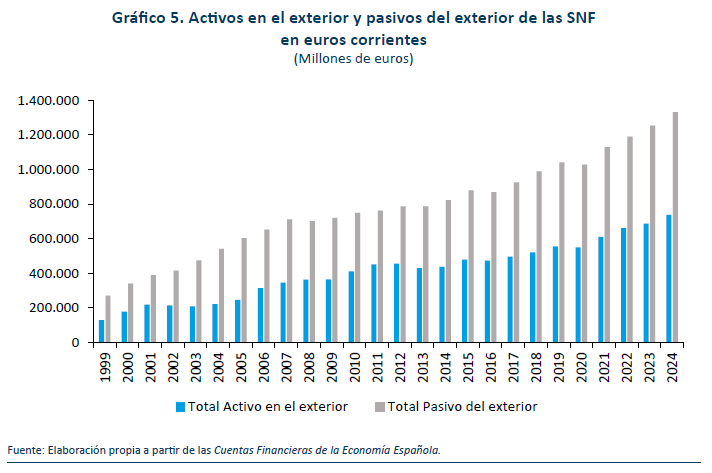

La información disponible en las Cuentas Financieras permite separar los activos de las SNF en el exterior y los pasivos en manos de residentes en el exterior, de acuerdo con la clasificación de las cuentas del cuadro 3. El gráfico 5 muestra la evolución de los activos totales en el exterior y el total de los pasivos del exterior para cada año del periodo de estudio. La diferencia entre activo y pasivo es la posición neta de las SNF frente al exterior, acreedora cuando el activo es mayor que el pasivo y deudora en caso contrario. En este caso, el activo supera al pasivo en todos los años y, por tanto, las SNF están en una posición deudora neta con el exterior.

En el año 2000, las SNF tienen activos en el exterior por un valor total cercano a los 200.000 millones de euros, cifra que se mantiene estable durante los primeros cinco años en el euro. Entre 2005 y 2010 la cifra de activo se dobla y se mantiene en valores ligeramente por encima de los 400.000 euros hasta 2014. Desde 2015 en adelante, los activos en el exterior a euros corrientes vuelven a aumentar y en 2024 alcanzan los 738.000 millones de euros. Sin embargo, si la evolución de los precios de estos activos se aproximara a la del deflactor de la FBCF en España, a precios constantes el aumento en los activos de las SNF en el exterior desde 2014 en adelante habría sido prácticamente nulo.

Los pasivos del exterior comienzan a crecer desde el primer año de creación del euro; en los primeros años el crecimiento se acelera y en 2007 los pasivos del exterior se han multiplicado casi por 2 con respecto al valor en el año 2000. Los años de estabilidad en el pasivo procedente del exterior se prolongan hasta 2013; a partir de ese año vuelven a la senda ascendente hasta alcanzar los 1,3 billones del año 2024, aunque, de nuevo, a euros constantes, el incremento sería mucho menor.

En valores absolutos, la posición deudora neta de las SNF en el exterior es de 162.000 millones de euros en el año 2000 y de casi 600.000 millones en el año 2024, es decir, se multiplica por un factor de tres. Sin embargo, en términos relativos la diferencia entre el principio y el final del periodo se reduce: en el año 2000 los activos en el exterior representan el 52 % de los pasivos del exterior, mientras que en 2024 esta proporción sube hasta el 55 %. A lo largo de todo el periodo de estudio, la cifra más baja de activo en el exterior sobre pasivo del exterior (máxima posición deudora) es el 41 % en el año 2005.

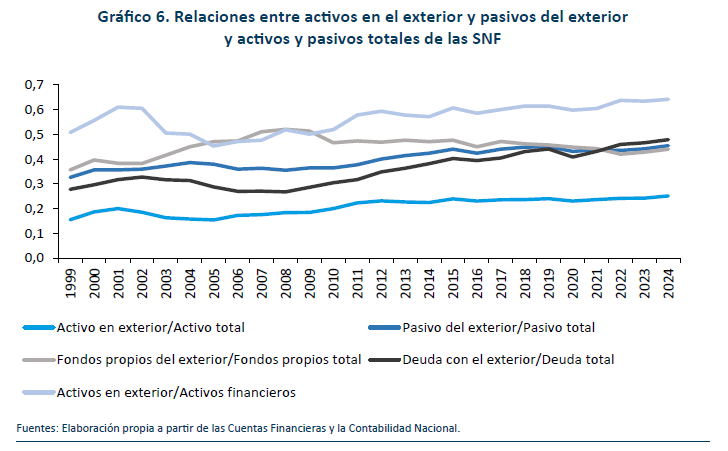

El gráfico 6 muestra los resultados de poner en relación los saldos de activos en el exterior y pasivos del exterior con los saldos de las cuentas del balance total. En los años más expansivos de la actividad económica en España, 2003-2007, la proporción que representan los activos en el exterior sobre el activo total experimentan un ligero retroceso, como ocurre también con la proporción de activos en el exterior sobre el total de activos financieros; las SNF dan prioridad al crecimiento en el interior sobre el exterior. Desde 2011 en adelante se observa una notable estabilidad en estas proporciones, excepto un ligero repunte al final del periodo, después de la pandemia: los activos en el exterior de las SNF representan algo menos del 25 % del activo total y cerca del 60 % de los activos financieros ajenos a la explotación.

En lo que se refiere a las cuentas de pasivo, la deuda titularidad de no residentes se mantiene relativamente estable alrededor del 35 % del pasivo total de las SNF hasta la crisis financiera; en los años siguientes crece y se estabiliza alrededor del 42 % desde 2015 en adelante. La financiación del exterior a través de fondos propios crece con relación a los fondos propios totales de las SNF en los primeros años del euro, pero en los años posteriores a la crisis financiera se modera hasta estabilizarse alrededor del 44 %. La aportación de la financiación de deuda procedente del exterior al total de la deuda de las SNF sigue una evolución opuesta a la de los fondos propios, aunque en los últimos años las dos convergen en cuanto a aportación relativa a las cuentas respectivas del balance total. En 2024, la financiación procedente del exterior de las SNF en España representa cerca del 45 % de la financiación y una proporción similar de las respectivas partidas de deuda con coste y fondos propios de ese total.

4. FLUJOS DE GENERACIÓN Y USO DE FONDOS

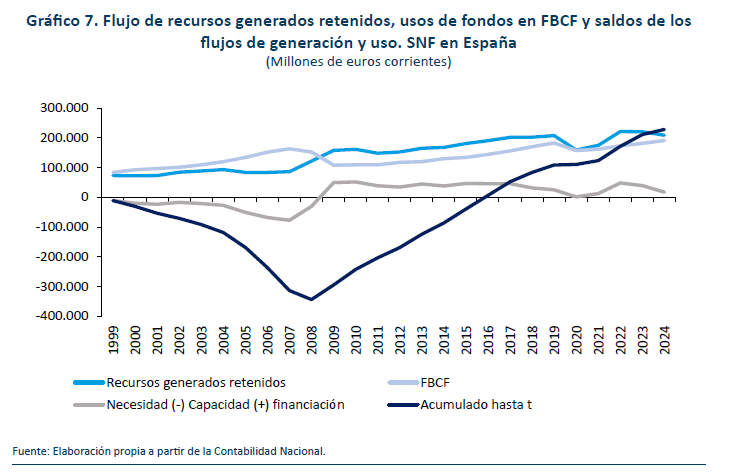

La acumulación de capital de explotación es el resultado neto del flujo anual de inversión nueva, formación bruta de capital fijo, y el consumo del capital de explotación ya acumulado en el pasado. Por otra parte, las SNF generan flujos anuales de fondos monetarios resultado de la actividad productiva, disponibles para financiar la inversión y otros posibles usos, por ejemplo, pagar dividendos o cancelar deuda. Los fondos generados por la actividad empresarial incluyen los beneficios netos más el consumo de capital o amortización del activo fijo (un coste, pero no una salida de fondos para las compañías). Las compañías pagan dividendos a los socios financiadores y la diferencia, fondos generados menos dividendos, se retiene en la sociedad mercantil en forma de reserva que forman parte de los fondos propios. Cuando los fondos generados retenidos en un ejercicio económico superan la formación bruta de capital fijo, FBCF, del mismo ejercicio las SNF contribuyen a la financiación del resto de la economía; cuando la FBCF supera a los fondos generados retenidos, las SNF necesitan recibir fondos del resto de la economía para cubrir sus necesidades financieras. El gráfico 7 muestra la evolución de recursos generados retenidos, la FBCF y la diferencia entre las dos, anual y acumulada, para el agregado de las SNF en España.

Hasta la crisis financiera de 2008, el flujo anual de FBCF del conjunto de las SNF en España, supera holgadamente a los recursos generados retenidos; esto significa que las SNF dependen de fondos procedentes del resto de sectores de la economía, incluido el exterior, para financiar el flujo inversor en capital productivo. La crisis cambia la situación en un solo año. En 2009 los recursos generados retenidos ya superan el flujo de FBCF, situación que se mantiene hasta 2024 con la excepción del año pandémico de 2020, con un saldo que es prácticamente nulo. El paso de un saldo negativo, necesidad de financiación externa, a positivo, capacidad de financiar al resto de la economía es el resultado de un descenso en el flujo de inversión (55.000 millones de euros menos en 2009 que en 2007) y de un aumento en los recursos generados retenidos (70.000 millones de euros más en 2009 que en 2007).

En términos acumulados, entre 1999 y 2008 las necesidades totales de fondos para financiar la inversión en capital de explotación superan a los recursos generados retenidos en 350.000 millones de euros. En ese mismo periodo, la deuda con coste de las SNF aumenta en prácticamente 1 billón de euros, lo que significa que un 35 % del aumento de deuda se destina a cubrir el déficit de recursos generados retenidos para financiar la inversión bruta en capital productivo. Por otra parte, en 2024, el acumulado de fondos generados y retenidos por encima de las necesidades para financiar el flujo anual de FBCF alcanza los 228.000 millones de euros; en el mismo periodo, el saldo de la deuda con coste de las SNF desciende del máximo de 1,29 billones de euros en el año 2010 hasta los 1,02 billones en 2024 (euros corrientes). Es decir, el superávit acumulado en recursos generados y retenidos netos es igual al volumen de deuda cancelada en el mismo periodo.

No hay, por tanto, razones para pensar que la acumulación de capital de explotación por parte de las SNF en España, desde la crisis financiera en adelante, se haya visto condicionada por restricciones financieras.

Inversión bruta y neta

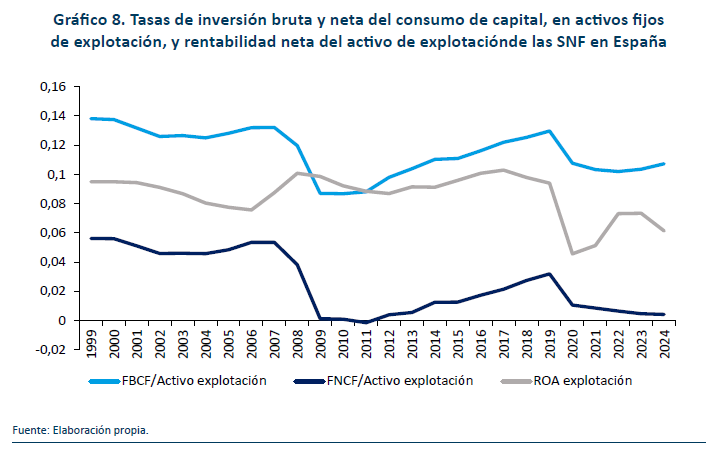

Es stock de capital que en cada momento del tiempo varía por los flujos de inversión nueva (suma) y por el consumo del capital existente (resta). Como muestra el gráfico 4, en los primeros años del euro el stock de capital de explotación crece a un ritmo relativamente alto; por tanto, durante este periodo la inversión nueva superaba holgadamente el consumo de capital. Entre 2009 y 2013, el stock de capital de explotación se estabiliza, es decir, en estos años la FBCF apenas es suficiente para reponer la depreciación del capital productivo instalado. A partir de 2014 y hasta la pandemia, 2020, el stock de capital vuelve a crecer, aunque a menor tasa que antes de la crisis de 2008, lo que significa menos diferencia entre inversión nueva y consumo de capital que en los años previos a la crisis financiera. Estas dinámicas diferentes en el proceso de acumulación de capital productivo se resumen en la evolución de las tasas de inversión bruta y neta que muestra el gráfico 8.

Entre 2000 y 2008, las tasas medias de inversión bruta y neta son, respectivamente, el 13 % y el 5%, lo que significa una depreciación media del stock del 8 %. En 2009, la inversión bruta se contrae en casi cinco puntos porcentuales y la neta es cero, situación que se mantiene hasta 2012. A partir de 2013, las tasas de inversión bruta y neta se recuperan gradualmente, recuperación interrumpida por la COVID-19. En el año pre-COVID de 2019 la tasa de inversión bruta se acerca al nivel de precrisis financiera, 13 %, mientras que la neta se queda a la mitad, 2,5 %. En ese año y en los siguientes, la tasa de depreciación supera el 10 %, dos puntos porcentuales más que en los años iniciales de la serie. Para una misma inversión bruta, la acumulación de capital productivo por parte de las SNF es menor en los últimos años que al inicio del periodo, resultado consistente con un cambio en la composición de los activos a lo largo de los años hacia una menor vida útil media y más rapidez de amortización.

El gráfico 8 muestra también la rentabilidad neta anual del activo de explotación (resultado de dividir el beneficio neto de explotación por el activo) para el agregado de las SNF en España, como un indicador parcial de los incentivos a invertir (para ser un indicador completo debería de ponerse en relación con el coste del capital). El descenso en la rentabilidad en los años pos-COVID sería consistente con la debilidad en la recuperación de la inversión en estos últimos años. Sin embargo, la evolución de la rentabilidad del activo de explotación no explica la debilidad inversora de los años 2009-2013. En estos años coinciden la crisis de la deuda pública en la zona del euro, que encarece el coste de financiación de la economía española por el aumento de la prima por riesgo, y la restructuración de sectores importantes de la economía como el bancario y el sector de construcción-inmobiliario.

5. LA EXPLICACIÓN DE LA INTENSIFICACIÓN DE CAPITAL Y SUS IMPLICACIONES

La inversión empresarial describe la senda a lo largo de la cual las empresas transitan desde el stock de capital corriente al stock de capital deseado. Una inversión neta positiva (negativa) apunta a que la capacidad deseada es mayor (menor) que la existente. La teoría económica de la inversión explica la velocidad de ajuste en términos de una mayor o menor tasa de inversión como el efecto neto de estímulos positivos (adelantar los beneficios incrementales de llegar antes al stock deseado) y negativos (un ajuste más rápido aumenta los costes incrementales de la transición). La explicación del stock de capital deseado es distinta de la explicación del ritmo inversor o desinversor de las empresas, tal como se muestra en este apartado.

Bajo el supuesto, realista, de que empresarios y administradores de las SNF en España deciden sobre las cantidades a producir y los recursos a emplear en la producción con el criterio de maximización del beneficio, y si los mercados de output e inputs de capital y trabajo son competitivos (empresas–precio aceptantes), la demanda de trabajo y de capital por unidad de output, en el óptimo, cumple las siguientes condiciones:

Donde: L representa las unidades de input trabajo (flujo); K las unidades de input capital (stock); Q las unidades de output producidas (flujo); w el precio de mercado por unidad de trabajo, cpK es el coste de uso por unidad de capital (componente de rentabilidad esperada, c, por euro invertido, y precio de compra por unidad de capital pK), p es el precio de mercado por unidad de output; EQ/L ,EQ/K son, respectivamente, la elasticidad del output a las unidades de trabajo y la elasticidad a las unidades de capital, utilizadas en la producción. Los precios se forman en los mercados y las elasticidades dependen de la tecnología de producción; por ejemplo, en la función de producción tipo Cobb-Douglas las elasticidades son constantes para cualquier combinación de inputs utilizados en la producción.

La demanda relativa de capital productivo depende, por tanto, en positivo, de la tecnología de producción, representada por la elasticidad EQ/K , y en negativo del coste real del input, ![]() El resultado es similar para la demanda relativa de trabajo, ecuación [2]. Combinando las dos ecuaciones, se obtiene la demanda de stock de capital por unidad de trabajo en la solución de máximo beneficio,

El resultado es similar para la demanda relativa de trabajo, ecuación [2]. Combinando las dos ecuaciones, se obtiene la demanda de stock de capital por unidad de trabajo en la solución de máximo beneficio,

La ratio de capital por unidad de trabajo deseado en la producción aumenta con la relación de elasticidades de capital y trabajo en la tecnología productiva (una medida de intensidad relativa de capital directamente relacionada con la tecnología de producción), y disminuye con el encarecimiento relativo del input capital con respecto al input trabajo (un componente de intensidad relativa de capital determinado por los precios de los inputs, en sentido inverso). Para comprobar si las condiciones de maximización del beneficio [2] a [4] se cumplen para el agregado de las SNF en España, se necesita información adicional sobre las cantidades de output y de trabajo, e información sobre los precios de los inputs y del output. La medida de output se obtiene deflactando el VAB de las SNF del año correspondiente por un índice de precios calculado por el autor (deflactor del PIB cuando se excluyen los outputs de las instituciones financieras y el de la Administración pública). Las unidades de servicio de trabajo utilizadas en la producción se calculan deflactando la remuneración de los asalariados de las SNF, Contabilidad Nacional, por el deflactor construido a partir del indicador de coste laboral armonizado por trabajador que publica el INE. El stock de capital de explotación es igual al Activo de explotación a euros constantes del gráfico 4.

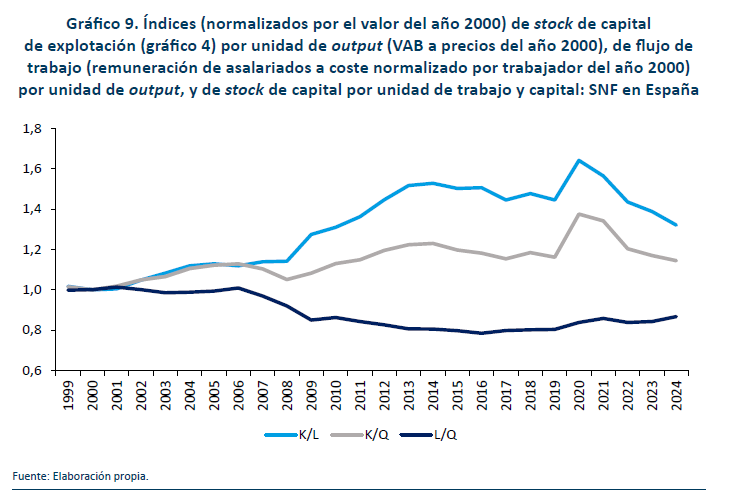

Los resultados de estas estimaciones, ver Anexo 1, muestran que la producción en euros constantes de valor añadido bruto de las SNF en 2024 es un 53 % mayor que la producción en el año 2000, lo que equivale a algo menos del 2 % de crecimiento acumulativo anual. Los inputs utilizados en la producción también aumentan, aunque en proporciones desiguales, un 33 % más de input trabajo y un 75 % más de input capital. Por tanto, a lo largo del periodo, el conjunto de las SNF en España intensifica el uso de capital en detrimento del trabajo en la producción de bienes y servicios en España. La evolución de esta sustitución a lo largo de los años (variables del lado izquierdo de las ecuaciones [2], [3] y [4], normalizada en los tres casos por el respectivo valor del año 2000) se muestra de forma gráfica en el gráfico 9.

La intensificación relativa de capital en la producción comienza ya en los primeros años del euro y se acelera con la crisis financiera de 2008, que se llevó por delante muchos puestos de trabajo. El proceso de ajuste hacia un nuevo equilibrio parece haber concluido en 2013, año a partir del cual las ratios de input por unidad de output se estabilizan. En ese nuevo equilibrio, el trabajo por unidad de output disminuye un 20 % con respecto al valor del año 2000, mientras que la cantidad de capital por unidad de output aumenta en un 20 %. En los años de la pandemia y posteriores, 2020 en adelante, se observa un cambio en la tendencia con aumento en la demanda de trabajo por unidad de output y descenso en la demanda de capital por unidad de output, a la que habrá que prestar atención para determinar si se consolida o no.

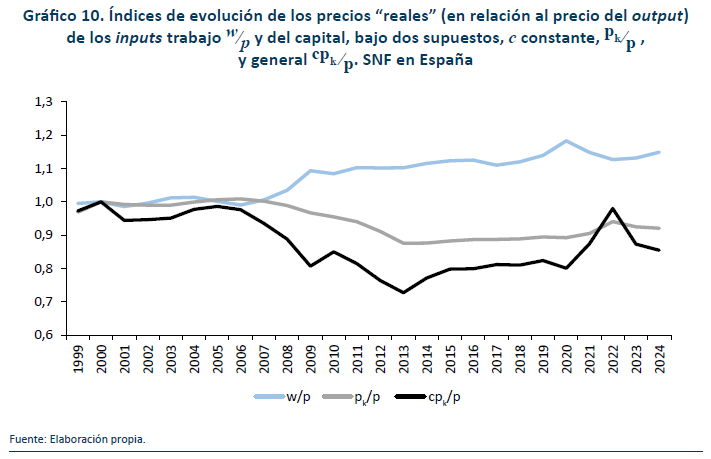

Las ecuaciones [2] a [4] explican las variaciones en la demanda de inputs por unidad de output por cambios en la tecnología de producción (elasticidades) y por variaciones en los precios relativos. El gráfico 10 muestra la evolución de los precios del trabajo y del capital normalizados por el precio del output, que habría determinado la evolución de las demandas de los respectivos factores, capital y trabajo, de la figura anterior 4. En los primeros años del euro, hasta la crisis financiera, el coste laboral evoluciona en paralelo al precio del output y ello explicaría la estabilidad en la cantidad de trabajo por unidad de output durante este periodo en el gráfico 9. En los años siguientes, el coste laboral aumenta más que el precio del output y el encarecimiento relativo del input sería suficiente para explicar el descenso en el uso de capital por unidad de output. El comportamiento de coste por uso del capital con relación al precio del output es distinto. En los primeros años del euro desciende el componente c del coste por uso y más adelante a ese descenso se le suma el del componente precio del capital. El abaratamiento relativo del input explica el aumento en la utilización de capital por unidad de output en la producción que muestra el gráfico 95.

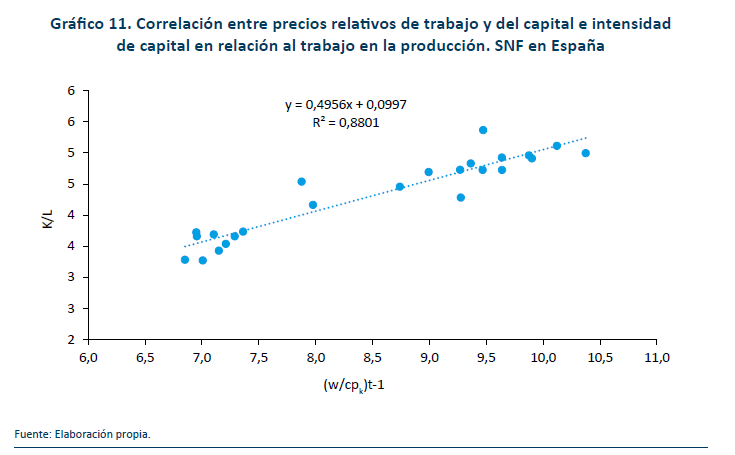

Como corolario de los dos gráficos anteriores, el gráfico 11 muestra la correlación durante todo el periodo de estudio entre la cantidad de capital por unidad de trabajo, valores sin normalizar, y la ratio entre coste del trabajo y el coste del capital, los dos también sin normalizar. La correlación positiva entre las dos variables es consistente con la predicción a partir de la ecuación [4]. Además, la constante de la línea de regresión no es significativamente distinta de cero, lo cual indica proporcionalidad entre la ratio de capital por unidad de trabajo y los precios relativos de los inputs en sentido inverso. La pendiente estimada de 0.48 indica una elasticidad del output al input trabajo en la función de producción dos veces la elasticidad del output al capital6.

6. CONCLUSIONES

La acumulación de capital productivo en la economía se relaciona con el crecimiento de la capacidad de producción, la creación de empleo y el aumento en la productividad. Cuando el capital se amplía para incorporar vivienda y bienes de consumo duradero de los hogares, la acumulación repercute en la mejora del consumo y del bienestar de la población en general. La acumulación de capital productivo se realiza principalmente por personas jurídicas –la mayoría sociedades mercantiles de capital, como la sociedad anónima y la sociedad de responsabilidad limitada–. Estas compañías se constituyen para producir bienes y servicios que se venden en el mercado; la producción se realiza utilizando servicios de capital del stock de activos productivos propiedad de la sociedad mercantil, y servicios de trabajo contratados con los trabajadores a través de la relación laboral y con las posibilidades que ofrece la tecnología en cada momento.

Este trabajo describe y explica la evolución del balance de las SNF en España en el cuarto de siglo transcurrido desde la creación del euro, en el marco del proceso de acumulación de activos financieros y activos de explotación de las compañías para producir bienes y servicios en España e invertir en el exterior. La financiación de los activos acumulados se realiza a través de deuda y de fondos propios, en parte procedentes del exterior. La deuda tiene un coste y unos plazos de devolución contratados explícitamente con los acreedores; los fondos propios se retribuyen residualmente (beneficio) y no tienen plazo de devolución; a cambio, sus titulares concentran los derechos residuales de decisión, hecho por el cual es razonable asumir que la acumulación de capital por las sociedades mercantiles responde a criterios de maximización del beneficio o maximización del valor económico de los fondos propios.

El trabajo proporciona información sobre las partidas relevantes del activo, del pasivo y del total del balance de las SNF en España para cada año entre 1999 y 2025, separando los activos financieros no vinculados a la explotación, y los activos financieros y no financieros vinculados a la explotación. También evalúa por separado los activos de las SNF en el exterior y los pasivos de las sociedades procedentes del exterior. Los activos financieros no vinculados a la explotación para el agregado de las SNF tienen un peso importante en el balance total (40 % en 2024) y crecen en paralelo a los activos financieros en el exterior, por lo cual la evolución de los activos financieros en el balance de las SNF en España se explica en buena parte por la internacionalización de las sociedades mercantiles con sede en España. Por otra parte, el crecimiento de los pasivos procedentes del exterior, deuda y fondos propios, estará relacionada con la economía española como receptora de inversión directa del exterior e insuficiencia del ahorro interno para financiar la acumulación de capital. Durante todo el periodo de estudio, la posición neta de las SNF con el exterior es holgadamente negativa (en 2024 los activos en el exterior representan el 55 % de los pasivos del exterior).

La acumulación de activos de capital, materiales e inmateriales, vinculados a la producción de bienes y servicios en España, por parte de las SNF, se analiza en el texto poniendo en relación el stock de servicios de capital de explotación con los flujos anuales de unidades de output y de servicios de trabajo, es decir a través de indicadores de intensificación de capital en la producción en España. Los datos elaborados muestran un incremento importante de la ratio stock de capital por unidad de output y por unidad de trabajo en la producción de las SNF en España después de la crisis financiera de 2008. En este sentido, con el coste laboral de 20.000 euros por trabajador promedio para el sector privado de la economía española en el año 2000, se estima un volumen de activo de explotación por trabajador de unos 67.000 euros, cifra que aumenta hasta 93.000 euros por trabajador, a euros constantes del año 2000, en 2019, año previo a la pandemia. Para explicar este dato se supone que las compañías toman las decisiones de producción con el criterio de maximización del beneficio. A partir de las condiciones de óptimo se comprueba que la acumulación relativa de capital se explica a partir de las características de la tecnología de producción y de los precios de los inputs capital y trabajo con relación al precio del output. La evolución de los precios relativos muestra un encarecimiento relativo del trabajo sobre el capital que explicaría la sustitución de más capital por menos trabajo en la producción.

La sustitución relativa del trabajo por el capital en la producción a lo largo del periodo de estudio deriva en un aumento de la productividad aparente del trabajo y una disminución en la productividad aparente del capital. Dentro del marco de análisis propuesto, la evolución de la productividad aparente no se explica por variaciones en la eficiencia en el uso de los recursos productivos, sino como resultado de la evolución de los precios relativos y, tal vez, por cambios en la tecnología de producción, una posibilidad esta última no considerada en este trabajo. De igual modo, el razonamiento habitual a partir de la función de producción por el cual se llega a la conclusión de que aumentando la intensidad de capital por trabajador se consigue aumentar la productividad aparente del trabajo, es un razonamiento incompleto porque no precisa que la intensificación de capital no es un dato exógeno, sino un resultado de decisiones de producción que toman las empresas siguiendo un determinado criterio, la maximización del beneficio previsiblemente. La intensificación de capital y las productividades aparentes de los recursos productivos, capital y trabajo, se determinan por las propiedades de la tecnología de producción y por los precios relativos. Por este motivo, las explicaciones sobre la evolución de las productividades parciales del trabajo y del capital deberán poner el foco en la evolución tecnológica y en la formación de los precios en los respectivos mercados.

Anexo 1. Output e inputs trabajo y capital agregados para el conjunto de SNF en España, 2000-2024

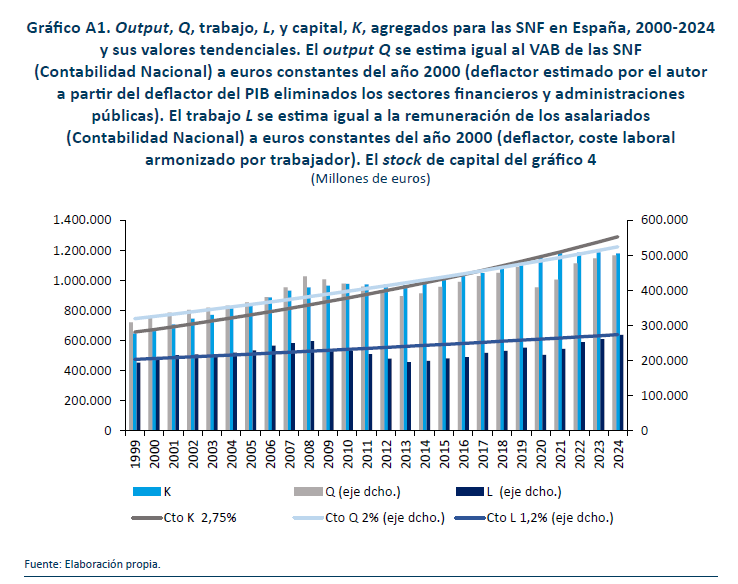

Este gráfico pone de manifiesto la volatilidad en la evolución del output y en la cantidad de trabajo utilizado en la producción para el agregado de las SNF en España durante el periodo de estudio. A la aceleración del crecimiento del output en 2006-2008 le sigue el quinquenio contractivo 2009-2013 y la COVID-19 interrumpe el periodo de recuperación que se inicia en 2014. En 2024, con la recuperación pos-COVID y superado el episodio inflacionario de 2022-2023, el output de las SNF se acerca al nivel que marca una línea de crecimiento medio acumulado del 2 % anual. La evolución del empleo se acomoda a la evolución del output, mostrando un comportamiento cíclico similar, aunque a un ritmo de crecimiento temporal notablemente menor del 1,2 % acumulativo anual. Es decir, un crecimiento de la productividad aparente del trabajo algo inferior al 0,8 % acumulativo anual. En la evolución del stock de capital (Activo de explotación) destaca la acumulación por encima del crecimiento tendencial estimado del 2,75 % hasta la crisis financiera de 2008, y el estancamiento en el proceso de acumulación al final del periodo.

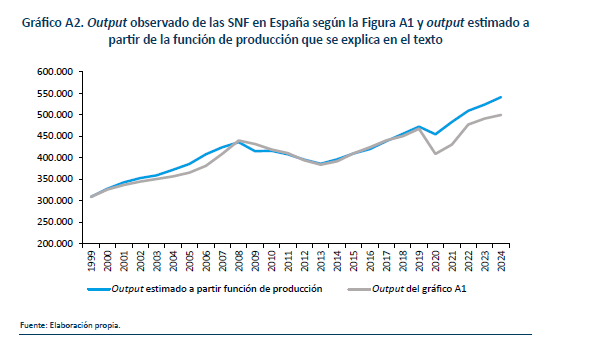

Al output producido en cada periodo contribuyen los servicios de trabajo y los servicios de capital utilizados en la producción de acuerdo con una tecnología que relaciona las cantidades de inputs con la cantidad de output por unidad de tiempo. Como complemento final a las estimaciones separadas de cantidades de inputs y de output, el gráfico A2 compara el output observado del gráfico A1 con el output estimado a partir de la siguiente función de producción: Qt=3.75 * (1+0.007)t Kt0.3 Lt0.6, t=0 año 2000. La función de producción Cobb-Douglas incluye un progreso técnico neutral que crece al 0,7 % acumulativo anual (crecimiento de la productividad total de los factores), y unas elasticidades del output al capital y al trabajo de 0.3 y 0.6, constantes para todo el periodo, respectivamente. Las elasticidades se han estimado iguales a la proporción que representan la remuneración de los asalariados y el coste estimado por uso del stock de capital sobre el VAB, respectivamente, promedios para los veinticinco años.

La función de producción propuesta explica bien la evolución del output observado según el gráfico A1, excepto en la pandemia y la pospandemia periodo en el que el valor del output estimado a partir de la función de producción supera holgadamente el output observado. Destaca el hecho de que la función de producción muestra rendimientos de escala decrecientes y, por tanto, es decir, la suma de las elasticidades del output a los inputs utilizados en la producción es menor que uno. Y destaca también que la función que explica la evolución del output observado incorpora un crecimiento acumulativo anual de la productividad total de los factores del 0,7 % anual.

El desacoplamiento entre los niveles de output estimado según la función de producción y el output observado al final del periodo podría estar reflejando una pérdida no recuperada de capacidad productiva durante la pandemia no recogida en las estimaciones de los inputs capital y trabajo, y/o un cambio en la tecnología de producción subyacente. En 2024, la diferencia entre los dos valores del output es de unos 40.000 millones de euros, un 8 % del output observado.

NOTAS

* Profesor emérito de la Universidad de Zaragoza e investigador asociado de Funcas.

1 Salas Fumás, V. (2021). La Empresa Española en el Euro. Prensas de la Universidad de Zaragoza.

2 La última publicación en la web, todavía en versión provisional, hasta 2024, puede consultarse en https://www.fbbva.es/wp-content/uploads/2025/03/DE_2025_Stock_de_capital_1964-2024_version_preliminar.pdf

3 En el año 2019, para el que existen estimaciones de activos de explotación de las SNF de las tres fuentes, INE, Central de Balances y este trabajo, el INE publica la cifra de 2,3 billones de euros de activos fijos de las SNF; la Central de Balances de 1,5 billones y este trabajo de 1,37 billones.

4 El coste del trabajo se mide por el índice de coste laboral armonizado. El precio del output es el deflactor del VAB de las SNF estimado por el autor. El coste por uso de una unidad de servicio capital se estima como, cpK= (R + δ—ρK ) ρK , donde R es la rentabilidad financiera nominal que obtienen los financiadores en inversiones de riesgo similar, δ es la tasa de depreciación del activo, ρK es la tasa de variación interanual en el precio de los activos de capital, ![]()

. El precio de los bienes de capital, ρK, se mide por la evolución año a año del deflactor de la FBCF de la economía española. La depreciación se calcula a partir de las cifras de consumo de capital; el valor de R se estima bajo el supuesto de que los financiadores del capital esperan una rentabilidad real ajustada por riesgo después del impuesto de sociedades del 4 % anual. Es decir, si r. es la rentabilidad real y R=(r + ρK ) la rentabilidad nominal, (r +ρK )(1—u)—ρK=0. 04 y

. El precio de los bienes de capital, ρK, se mide por la evolución año a año del deflactor de la FBCF de la economía española. La depreciación se calcula a partir de las cifras de consumo de capital; el valor de R se estima bajo el supuesto de que los financiadores del capital esperan una rentabilidad real ajustada por riesgo después del impuesto de sociedades del 4 % anual. Es decir, si r. es la rentabilidad real y R=(r + ρK ) la rentabilidad nominal, (r +ρK )(1—u)—ρK=0. 04 y ![]()

, donde u es el tipo impositivo efectivo del impuesto de sociedades supuesto constante e igual a 0.2 para todo el periodo, y R=(r + ρK ) es la rentabilidad nominal antes de impuestos sobre beneficios de las sociedades. Si se toma con rentabilidad nominal alternativa antes de impuestos, R, el tipo de interés de la deuda pública a diez años el valor promedio de R (1—u)—ρK para los 25 años del periodo de estudio es prácticamente cero; por tanto, la r =0.04 fijada como rentabilidad objetivo supone una prima de riesgo de cuatro puntos porcentuales sobre la rentabilidad después de impuestos de invertir en deuda pública a 10 años.

, donde u es el tipo impositivo efectivo del impuesto de sociedades supuesto constante e igual a 0.2 para todo el periodo, y R=(r + ρK ) es la rentabilidad nominal antes de impuestos sobre beneficios de las sociedades. Si se toma con rentabilidad nominal alternativa antes de impuestos, R, el tipo de interés de la deuda pública a diez años el valor promedio de R (1—u)—ρK para los 25 años del periodo de estudio es prácticamente cero; por tanto, la r =0.04 fijada como rentabilidad objetivo supone una prima de riesgo de cuatro puntos porcentuales sobre la rentabilidad después de impuestos de invertir en deuda pública a 10 años.

5 Nótese que la inversa de las demandas de input por unidad de output del gráfico 9 corresponden a la productividad aparente del trabajo y del capital, respectivamente. Después de la crisis financiera, la productividad aparente del trabajo (capital) aumenta (disminuye). Estas variaciones en la productividad aparente no reflejan diferencias de eficiencia en el uso de los recursos, sino ajustes en las demandas relativas en respuesta a variaciones en los precios relativos (al menos parcialmente).

6 La maximización del beneficio, ecuaciones [2] y [3], predice una participación de la remuneración del trabajo y del coste por uso del capital en el ingreso igual a las elasticidades despectivas. Las participaciones de la remuneración y el del coste en el VAB de las SNF, promedio para todo el periodo, son respectivamente 0.6 y 0.3.