Fecha: mayo 2025

María Alvarado** y Nieves Carrera**

Este estudio analiza la introducción e implementación de la política de rotación de firma auditora (RFA) derivada de la normativa de la Unión Europea (UE) en España y su impacto en las principales empresas cotizadas. Inicialmente el legislador optó por una implementación estricta de la RFA, flexibilizando los criterios a lo largo del tiempo. Respecto al impacto en el mercado, los resultados de una muestra de empresas del IBEX 35 en el período 2013-2023 evidencian un aumento significativo en la rotación de firmas, aunque la mayoría de los cambios son de carácter voluntario, esto es, se han producido antes de que la normativa hiciera obligatoria la sustitución del auditor. Este comportamiento sugiere que las empresas buscan anticiparse a la regulación para minimizar posibles efectos adversos de una rotación forzada. Asimismo, podría reflejar una estrategia para reforzar la percepción de transparencia y compromiso con la calidad de la auditoría antes de que la normativa exija el relevo. El estudio también muestra que los cambios de auditor no han producido cambios significativos en los honorarios de auditoría del auditor principal. Finalmente, los resultados también indican que la RFA no ha alterado el dominio de las “Cuatro Grandes” firmas –Deloitte, Ernst & Young (EY), KPMG, y PricewaterhouseCoopers (PwC)– cuya posición en el segmento de las empresas cotizadas se mantiene estable, aunque el peso de cada una de ellas sí se ha modificado.

1. INTRODUCCIÓN*

La crisis financiera global del año 2008 puso de relieve las vulnerabilidades en la información financiera y en la auditoría externa. En respuesta, la Unión Europea (UE) reformó la regulación de auditoría mediante la Directiva 2014/56/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, por la que se modifica la Directiva 2006/43/CE relativa a la Auditoría Legal de las Cuentas Anuales y de las Cuentas Consolidadas (Directiva UE, 2014) y el Reglamento sobre los requisitos específicos para la auditoría legal de las entidades de interés público (Reglamento UE, 2014). El artículo 17 del reglamento introdujo la rotación de firma de auditoría (RFA), que exige el cambio periódico del auditor externo después de un determinado período de tiempo para las entidades de interés público (EIP). España incorporó este requisito a su marco legislativo a través de la Ley 22/2015 de Auditoría de Cuentas (LAC, 2015).

La RFA es una práctica controvertida. Por un lado, sus defensores consideran que limitar la duración de los contratos de auditoría contribuye a preservar la independencia del auditor y elevar la calidad del servicio, abordando la amenaza de familiaridad derivada de la larga duración de los contratos y reforzando el escepticismo profesional (Comisión Europea, 2010; LAC, 2015; Reglamento UE, 2014). El argumento es que la RFA disminuye la probabilidad de desarrollar relaciones personales o dependencias económicas con la dirección de la entidad auditada, lo cual podría comprometer la objetividad del auditor. En este sentido, la entrada de una nueva firma permite realizar un análisis más imparcial, aportando una perspectiva renovada al enfoque de auditoría, lo que puede favorecer un servicio más crítico y profesional. Además, la limitación en la duración de los contratos de auditoría legal podría generar efectos positivos en el oligopolio dominante en ciertos segmentos del mercado, promoviendo así la formación de mercados más dinámicos y competitivos (Comisión Europea, 2010; LAC, 2015; Reglamento UE, 2014; Rodríguez Castro et al., 2017). Por otro lado, los que se oponen a la RFA concluyen que esta medida no necesariamente refuerza la independencia del auditor ni mejora la calidad de la auditoría (GAO, 2003; PCAOB, 2011). Se argumenta que la falta de conocimiento previo de la entidad por parte de la nueva firma auditora puede afectar negativamente a la calidad del trabajo (FEE, 2004; GAO, 2003; Ruiz Barbadillo et al., 2009). Esta reducción de la calidad se ve generalmente acompañada por un incremento en los honorarios que puede no compensar las posibles ventajas de la RFA (FEE, 2004; GAO, 2003; IFAC, 2020).

Este estudio analiza la introducción e implementación de la RFA en España, derivada de la adaptación de la normativa europea al contexto nacional, y su impacto en las principales empresas cotizadas. Para ello, se analiza la evolución del marco legislativo desde la aprobación de la nueva normativa europea y se estudian los cambios en los auditores de las empresas del IBEX 35 durante el período 2013-2023.

2. ROTACIÓN DE FIRMA AUDITORA (RFA) EN LA LEGISLACIÓN UE

La Comisión Europea (CE) publicó el 13 de octubre de 2010 un Libro Verde titulado Política de auditoría: lecciones de la crisis como punto de partida de una extensa consulta pública en torno a la función y el alcance de la auditoría y la forma de perfeccionar su función en aras a fortalecer la estabilidad financiera. Los resultados de la consulta pública evidenciaron que era posible mejorar las medidas sobre auditorías de las EIP contenidas en la Directiva 2006/43/CE. Aunque en la redacción del articulado de esta Directiva no se incluía mención expresa a las medidas de rotación, en el punto 26 de los considerandos se establecía que:

“con el fin de reforzar la independencia de los auditores de las entidades de interés público, se debe realizar una rotación de los principales socios auditores. Para organizar esta rotación, los Estados miembros deben requerir un cambio de los principales socios auditores que operen con una entidad auditada, al mismo tiempo que permiten a la sociedad de auditoría con la que está asociado el principal socio auditor seguir siendo el auditor legal de tal entidad. Cuando un Estado miembro lo considere pertinente para lograr los objetivos perseguidos, podrá requerir alternativamente el cambio de la sociedad de auditoría” (Directiva 2006/43, 2006: L 157/90; énfasis añadido).

Por tanto, se reconocía la importancia de establecer medidas de rotación del auditor firmante dejando libertad a los estados miembros para regular la RFA.

Las medidas de refuerzo de la auditoría legal de las EIP fueron volcadas en la Directiva de 16 de abril de 2014 (Directiva UE, 2014) y en el Reglamento (Reglamento UE, 2014). En la rápida aprobación del Reglamento tuvo un gran peso las consecuencias de la crisis financiera tal y como se reconocía en la exposición de motivos de la propuesta de Reglamento (Comisión Europea, 2011, 1):

“Las medidas adoptadas dentro y fuera de Europa como consecuencia directa de la crisis financiera se han centrado sobre todo en la necesidad urgente de estabilizar el sistema financiero. Si bien el papel de los bancos, los fondos de inversión libre, las agencias de calificación, los supervisores o los bancos centrales ha sido cuestionado y analizado en profundidad en muchas ocasiones, hasta ahora apenas se ha prestado atención al papel desempeñado por los auditores en esta crisis, y mucho menos al papel que hubieran debido desempeñar. Dado que los bancos hicieron aflorar de 2007 a 2009 enormes pérdidas relacionadas con las posiciones que mantenían dentro y fuera de sus balances, son muchos los ciudadanos e inversores que no se explican cómo fue posible que los auditores emitiesen en esos ejercicios informes de auditoría limpios sobre las cuentas de sus clientes (en particular, los bancos)” (énfasis añadido).

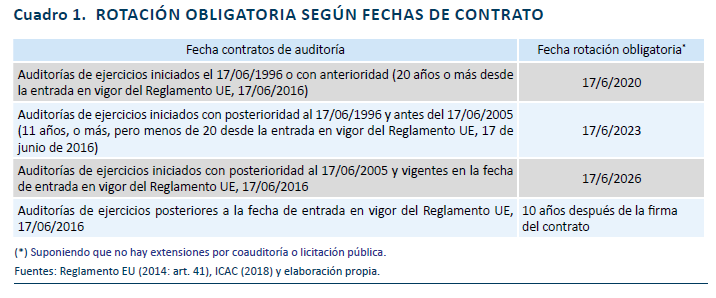

Mientras la Directiva 2014/56/UE no menciona la RFA, esta se establece en el Reglamento. En concreto, el artículo 17 establece que en las auditorías legales de EIP, ni el auditor legal ni la sociedad de auditoría ni, en su caso, ninguno de los miembros de las redes de estos dentro de la UE, podrán auditar más de 10 años una EIP y, finalizado este periodo, no podrán volver a auditarla hasta que hayan transcurrido cuatro años. No obstante, se establecen dos excepciones a este límite máximo de 10 años. En la primera, la duración máxima del contrato puede extenderse de 10 a 20 años si se realiza una convocatoria pública de ofertas para la auditoría legal. En la segunda, la duración máxima del contrato puede extenderse de 10 a 24 años “si se ha contratado simultáneamente a más de una firma y la auditoría legal dé lugar a la presentación de un informe conjunto de auditoría” (Reglamento UE, 2014: art. 17).

A petición de la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo (ECON), Willekens et al. (2019) realizaron un estudio sobre la evolución de la concentración, competición y costes en el mercado de auditoría en la UE antes y después de la reforma. El estudio evidencia una notable variación en la implementación de los distintos aspectos de la reforma entre los Estados miembros, incluida la aplicación de la RFA. En los países en los que esta política se aplicó de manera más estricta, se observó una reducción del Índice Herfindahl-Hirschman (IHH) y de la cuota de mercado de las “Cuatro Grandes”, especialmente en el sector financiero. En cambio, en aquellos con una implementación más flexible, no se registraron diferencias significativas en el IHH ni en la cuota de mercado antes y después de la reforma. Los autores subrayan la importancia de analizar los efectos en cada Estado miembro para comprender mejor los procesos de implementación y así optimizar la toma de decisiones futuras.

En mayo de 2022 Accountancy Europe publicó un informe sobre la aplicación de la RFA en los 27 países de la UE, además de Islandia, Noruega y Reino Unido. Según el informe, 25 de los 30 países (83,33 %) establecieron un límite máximo de 10 años para la contratación de una misma firma de auditoría. La prórroga de 10 años, aplicable si se realiza una convocatoria pública de ofertas para la auditoría legal, fue adoptada en 18 países (60 %), de los cuales 15 optaron por el periodo máximo permitido. Por otro lado, la prórroga de 14 años en casos de coauditoría se implementó en 10 países (33,33 %).

Como veremos en la siguiente sección, España adoptó inicialmente una regulación estricta de la RFA (Willekens et al., 2019; Condor López et al., 2018), estableciendo un límite de 10 años, prorrogable por cuatro adicionales en caso de auditoría conjunta. Sin embargo, estos criterios se han flexibilizado con el tiempo.

Varios trabajos han examinado el impacto inicial de la RFA en las EIP en España. El Informe-Dictamen Técnico de Condor López et al. (2018) examinó el mercado de auditoría en 2016, poco después de la implementación de la norma. Sus resultados muestran la alta concentración del mercado, con las “Cuatro Grandes” auditando el 81,5 % de las EIP y controlando el 97,6 % del volumen de negocio. El estudio también encuentra que el 29,2 % de las EIP cambiaron voluntariamente de auditor entre 2014-2016, indicando un “efecto favorable a la rotación del auditor, antes de que fuera obligatoria” (Condor López et al., 2018, 69). Basioudis et al. (2024) analizaron el efecto de la RFA en los honorarios de auditoría de las empresas cotizadas entre 2011 y 2018. Sus resultados muestran que la entrada en vigor de la RFA ha incrementado la rotación de firmas auditoras. Además, los datos indican que los nuevos auditores tienden a ofrecer un descuento significativo en los honorarios, tanto en cambios voluntarios como obligatorios, antes y después de la reforma. Esto sugiere que las firmas están dispuestas a asumir costes adicionales para captar nuevos clientes.

3. ROTACIÓN DE FIRMA AUDITORA EN LA LEGISLACIÓN ESPAÑOLA

España tiene experiencia con la política de RFA. El Reglamento de la primera Ley de Auditoría, aprobada en 1988, incluía un artículo que establecía la RFA cada nueve años. Sin embargo, este requisito fue eliminado en 1995 mediante la Ley de Sociedades de Responsabilidad Limitada, antes de que ninguna firma tuviera que cambiar de auditor de forma obligatoria (Carrera et al., 2007). La RFA no volvió a establecerse hasta 2015, con la aprobación de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC, 2015) que derogó el texto refundido de la Ley de Auditoría de Cuentas aprobado por Real Decreto Legislativo 1/2011, de 1 de julio.

La Ley de Auditoría de 2015 se aprobó para trasponer las modificaciones introducidas por la Directiva 2014/56/UE del Parlamento Europeo y del Consejo de 16 de abril de 2014, en la Directiva 2006/43/CE relativa a la auditoría de cuentas anuales y consolidadas. Su objetivo era establecer un marco jurídico que abordara la dualidad normativa existente con relación a las auditorías de EIP y no EIP y definir, en su ámbito de actuación, las opciones adoptadas por el regulador español según las opciones permitidas por el Reglamento UE. En este régimen dual de las auditorías legales, se eliminaron las medidas de rotación de las no EIP conservándose los plazos de contratación de legislación precedente. Para las EIP, se adoptó la duración máxima inicial impuesta por la UE de 10 años, manteniéndose los tres años de duración mínima1. En cuanto a las posibles prórrogas del contrato una vez transcurridos los 10 años, se admitía que este se pudiera ampliar cuatro años más “siempre que se haya contratado de forma simultánea al mismo auditor o sociedad de auditoría junto a otro u otros auditores o sociedades de auditoría para actuar conjuntamente en este período adicional” (LAC, 2015: art. 40.1; énfasis añadido). Una vez finalizado el periodo máximo de contratación y las prórrogas aplicables, la firma de auditoría deberá respetar un periodo mínimo de cuatro años para poder volver a auditar la empresa o grupo (LAC, 2015: art. 40.1; Reglamento UE, 2014: art. 17.3). La opción de ampliar el contrato de auditoría por asignación en convocatoria pública prevista en el Reglamento UE no se contempló. Además, se instituyó la rotación a nivel de auditor o auditores principales responsables del trabajo de auditoría una vez transcurridos cinco años desde el contrato inicial y con un periodo mínimo de carencia de tres años (LAC, 2015, art. 40.1).

Los criterios adoptados inicialmente por el regulador español sobre la RFA reflejan una aplicación estricta de la normativa europea, en línea con las decisiones de países como Austria, Italia o Portugal. Esta postura contrasta con la de otros Estados miembros, como Bélgica, Francia o Finlandia, que optaron por una interpretación más laxa de la normativa, permitiendo plazos de contratación superiores a 20 años (Willekens et al., 2019, 21 y 51).

La primera modificación de los criterios iniciales se produjo en 2021 con la aprobación del Reglamento que desarrolla la Ley de Auditoría de 2015 (Real Decreto 2, 2021). El Reglamento apuntó sobre el articulado de la ley que, en el caso de prórroga por auditoría conjunta, el nuevo auditor de cuentas, una vez terminados los cuatro años de prórroga, podrá ser contratado individualmente hasta completar el periodo máximo de 10 años, pudiendo prorrogar este contrato cuatro años más si realiza la auditoría conjuntamente con otro auditor de cuentas (Real Decreto 2, 2021, art. 83).

Hasta la fecha, la última modificación de nuestro ordenamiento jurídico relacionado con la RFA en las EIP se realizó a través de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. Su Disposición final vigésima segunda modificó el artículo 40 de la LAC, permitiendo extender la duración máxima del contrato de auditoría de 10 años otros 14 años adicionales (24 en total) si durante estos años la auditoría se realiza conjuntamente con uno o varios auditores de cuentas. En concreto, el texto establece que el período total de contratación “podrá prorrogarse […] adicionalmente hasta un máximo de catorce años, siempre que se haya contratado de forma simultánea al mismo auditor o sociedad de auditoría junto a otro u otros auditores o sociedades de auditoría para actuar conjuntamente en este período adicional” (Ley 31/2022, 2022; énfasis añadido). Este cambio pudo deberse a la presión del sector, dado que, “con sólo cuatro años es muy complicado que las compañías auditadas perciban los efectos positivos” de la posibilidad de extender los contratos gracias a auditoría conjunta (El Economista, 5/1/2017). Además, por primera vez en nuestra legislación, se admite extender la duración máxima del contrato otros 10 años si la adjudicación del contrato se realiza a través de una convocatoria pública de ofertas. El ICAC emitió un documento aclarando estas modificaciones (ICAC, 2024).

En conclusión, actualmente existe RFA para las EIP españolas, con un contrato inicial mínimo de tres años y vencimiento a los 10, con extensiones posibles de otros 14 años en caso de coauditoría o 10 años si la adjudicación del contrato se realiza a través de una convocatoria pública (LAC, 2015: art. 40). Respecto a la implementación teniendo en cuenta la antigüedad del contrato de auditoría, lo establecido en el Reglamento UE y la Ley de Auditoría de 2015 se traduce en las fechas máximas para cambio de auditor que aparecen en el cuadro 1, asumiendo que no existen extensiones del contrato derivadas de coauditoría o convocatoria pública de ofertas.

4. ROTACIÓN DE FIRMA AUDITORA EN EL IBEX 35

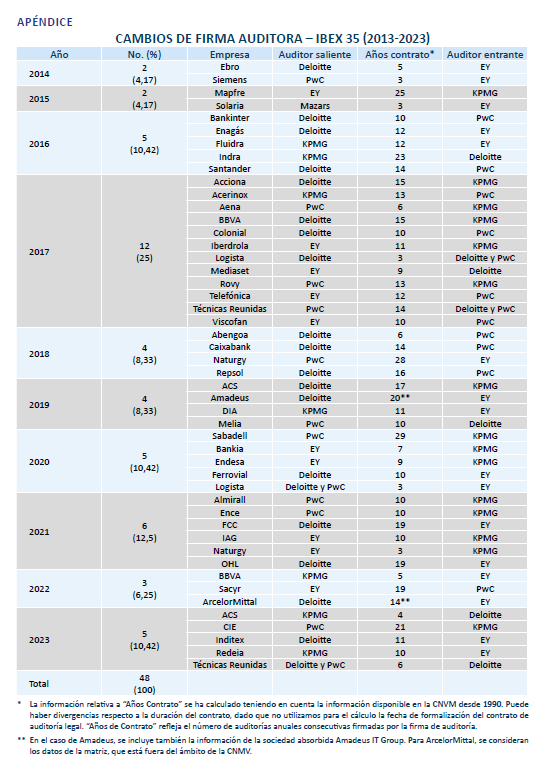

En esta sección analizamos las auditorías de las principales empresas cotizadas en el período 2013-2023. El estudio se basa en una muestra de 53 empresas que, en algún momento, formaron parte del IBEX 35 durante dicho período. En total, estas empresas presentaron 545 informes de auditoría, de los cuales 401 corresponden a años en los que integraban el índice. Los datos fueron obtenidos de la página web de la Comisión Nacional del Mercado de Valores (CNMV). Tras analizar la cuota de mercado de las firmas de auditoría y la concentración por sectores en este segmento, examinamos los cambios de auditor y su relación con la RFA. Finalmente, evaluamos si estos cambios están asociados con variaciones en los honorarios de auditoría.

4.1. ¿Quién audita a las empresas del IBEX 35?

El mercado de auditoría en España presenta características propias de un oligopolio (Shepherd, 1997). Como muestran estudios previos, las “Cuatro Grandes” (Deloitte, EY, KPMG, y PwC), concentran la mayor parte de los servicios (Carrera et al., 2005; Condor López et al., 2018; Rodríguez Castro et al., 2017). El mercado de auditoría del IBEX 35 se ha comportado efectivamente como un oligopolio estricto, lo cual es consistente con lo observado en otros mercados.

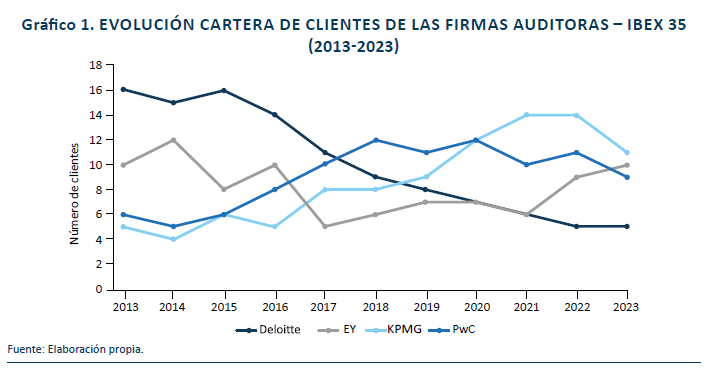

El gráfico 1 muestra la evolución de la cartera de clientes del IBEX 35 de las firmas auditoras durante el período 2013-20232. Deloitte fue la firma de auditoría que más informes de auditoría de empresas del IBEX 35 firmó entre 2013-2023 (28 %), seguida de PwC (25 %), KPMG (24 %), y EY (22 %). Las cuotas de mercado de cada firma sugieren que no hay una empresa “líder” en este segmento, a diferencia de lo que sucedía antes de la crisis de Arthur Andersen (AA) en el 20023.

Deloitte perdió cuota de mercado a lo largo del tiempo, reduciendo el número de auditorías del IBEX 35 de 16 (43,24 % del total) en 2013 a 5 (14,29 %) en 2023. Tanto KPMG como PwC han ganado clientes, pasando de auditar 5 (13,51 %) y 6 (16,22 %) en 2013, respectivamente, a 14 (31,43 %) y 11 (25,71 %) en 2023. EY mantuvo una cuota de mercado superior al 20 % entre 2013 y 2016, con alrededor de 10 auditorías anuales. Sin embargo, su número de clientes disminuyó entre 2017 y 2021, con una ligera recuperación en 2022, aunque sin alcanzar el máximo de 2014. En resumen, KPMG ha incrementado su cartera de clientes de manera significativa, mientras que Deloitte ha experimentado una pérdida notable. PwC ha tenido un crecimiento más moderado, y EY ha sufrido una reducción en su cuota de mercado con una recuperación en los últimos años.

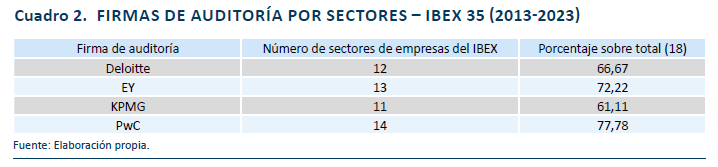

Respecto a la distribución sectorial, las “Cuatro Grandes” están representadas en un buen porcentaje de los 18 sectores de las empresas del IBEX 35 en el período 2013-2023, como se muestra en el cuadro 2:

El análisis sectorial muestra que Deloitte prestó servicios en 12 de los 18 sectores presentes en la muestra, con una mayor concentración en construcción (23,21 % de su cartera en los once años estudiados), seguido de nuevas tecnologías (15,18 %) y banca (13,39 %). EY tuvo presencia en 13 sectores (72,22 %), destacando su participación en energía eléctrica (17,78 %), agua y gas (12,22 %), otras industrias manufactureras (11,11 %), transporte (11,11 %) y banca (10 %). KPMG operó en 11 sectores (61,11 %), concentrando su actividad en energía eléctrica (24 %), industria química (16,67 %), banca (10,42 %) y transporte (10,42 %). PwC, con presencia en 14 sectores (77,78 %), se especializó en banca (36 %) y metálicas básicas (12,00 %).

Un análisis detallado por sectores indica que se han producido cambios en la participación de todos los sectores analizados, a excepción de papel y artes gráficas, aunque hay que tener en cuenta que varios sectores experimentaron fluctuaciones en el número de empresas representadas en el IBEX 35 (e.g., construcción o energía eléctrica), lo que afectó a las cuotas de mercado de las auditoras. Deloitte lideró en construcción y nuevas tecnologías en los primeros años (2013-2016), pero perdió cuota de mercado en energía y agua y banca a lo largo del tiempo. En la construcción, su pérdida de mercado fue significativa, sin ningún cliente en el período 2020-2022. PwC y KPMG consolidaron su presencia en banca e industria química y KPMG y EY en energía eléctrica, con un crecimiento sostenido en los últimos años. En seguros y papel y artes gráficas, KPMG y PwC mantuvieron exclusividad durante varios años.

En conclusión, las “Cuatro Grandes” muestran diferencias en su alcance sectorial dentro del IBEX 35, con PwC y EY operando en más sectores que KPMG y Deloitte. Si bien esto sugiere cierto grado de especialización y una estrategia orientada hacia sectores con alto impacto económico y regulaciones específicas que exigen experiencia especializada, los datos no confirman una estrategia de concentración exclusiva en sectores específicos.

4.2. ¿Han rotado los auditores del IBEX 35 en el período 2013-2023?

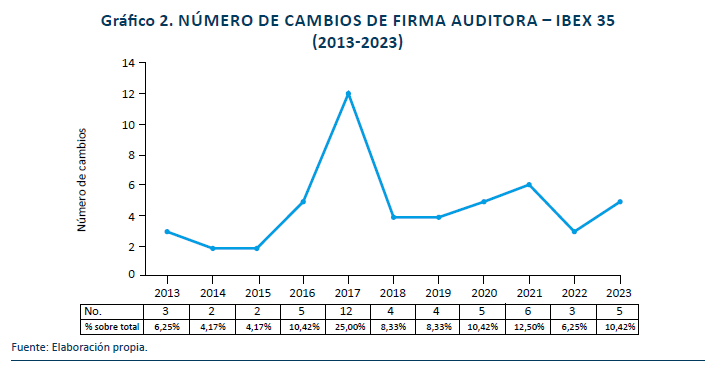

A continuación, examinamos el cumplimiento de la política de RFA según los requisitos detallados en el cuadro 1. Consideramos todas las auditorías presentadas por las 53 empresas de la muestra en el período 2013-2023 (545 auditorías), independientemente de si las empresas estaban en ese momento incluidas en el IBEX 35 o no. En total, se han producido 48 cambios de auditor, correspondiendo 34 de ellos a ejercicios en los que la empresa formaba parte del índice. El gráfico 2 muestra el número de cambios a lo largo del tiempo. En el Apéndice se incluye información sobre las empresas que cambiaron de auditor, el auditor saliente, la duración de los contratos, y el auditor entrante.

Tal y como se desprende del cuadro 1, las primeras rotaciones obligatorias de auditor debían haberse realizado en el primer ejercicio iniciado con posterioridad al 17 de junio de 2020 (ICAC, 2018); por tanto, en las auditorías cerradas en 2021 y las siguientes en 2024. No obstante, como podemos observar en el gráfico 2, un tercio de las rotaciones se concentró en los años 2016 y 2017 (10,42 % y 25 %, respectivamente), pudiendo reflejar un deseo de anticiparse a la entrada en vigor del Reglamento EU y la LAC. De hecho, la prensa se refirió en su momento a “una oleada de cambios de auditor de cuentas del Ibex” (El Economista, 26/01/2017). A modo de ejemplo, el caso de Acciona, que en 2016 abrió una convocatoria pública para cambiar el auditor, siendo finalmente KPMG el ganador reemplazando a Deloitte, auditor de la empresa durante más de 15 años. Comunicado su nombramiento en mayo del 2017 (Acciona, 2017), en el último ejercicio analizado (2023), KPMG continúa como auditor de la sociedad y su grupo consolidado. Otros años con alta rotación fueron 2021 (12,50 %) y 2020 (10,42 %), reflejando posibles ajustes estratégicos de las empresas. En cualquier caso, los cambios parecen estabilizarse, con una media de cuatro a seis cambios anuales desde 2018 en adelante.

La evidencia de cambio de auditor de las empresas del IBEX 35 sugiere que la implementación de la política de RFA en España podría haber impulsado la decisión de cambio de auditor de forma voluntaria, sin esperar a que la rotación sea forzada por la norma. Tras el ejercicio 2017, las rotaciones se concentraron mayoritariamente en el año 2021 (seis cambios), año que el Reglamento EU marca como ejercicio de rotación obligatoria, y en el 2023 (cinco cambios). Sin embargo, estos cambios fueron mayoritariamente rotaciones voluntarias, dado que de los 11 cambios observados solamente hemos detectado dos de carácter obligatorio: FCC y OHL. De hecho, estas rotaciones han sido las únicas de carácter estrictamente obligatorio en el periodo 2013-2023. Las restantes rotaciones fueron voluntarias o vinculadas a otras decisiones empresariales. Resaltar que únicamente hemos encontrado un caso de firma de auditoría que tras el periodo de cuatro años de enfriamiento establecido por el Reglamento EU haya vuelto a auditar un grupo empresarial: Grupo ACS (antes Abertis) realizada por Deloitte. Este grupo estuvo auditado entre 2004 y 2018 por Deloitte. En 2019 se produjo un cambio de auditor a KPMG que auditó al grupo durante cuatro años, hasta la vuelta de Deloitte en 2023. En 10 de las empresas de la muestra (18,87 % de 53) no hubo rotación de auditores4.

El análisis de los años de contrato del auditor5 y la fecha de cambio indica que la mayoría de los contratos de auditoría finalizados en el período 2013-2023 tuvieron una duración de entre 6 y 15 años, con una media de 12 años y una mediana de 11 años (mínimo tres y máximo de 29 años). Estos valores sugieren que la mayoría de las empresas optan por cambiar voluntariamente de auditor en un plazo ligeramente superior al límite de 10 años establecido por la RFA. La diferencia entre la media y la mediana se explica por la presencia de relaciones excepcionalmente largas entre algunas empresas y sus auditoras, como el caso de Banco Sabadell y PwC, que duró 29 años.

En cuanto al impacto en la concentración del mercado, en línea con lo señalado en el apartado anterior, la evidencia sugiere que no ha habido variaciones, manteniéndose el oligopolio. Deloitte fue la firma que más clientes perdió, aunque también logró captar nuevos contratos. EY, KPMG y PwC han “intercambiado” clientes de manera más equilibrada. Por ejemplo, Mapfre y Endesa pasaron de EY a KPMG en 2015 y 2020, respectivamente, mientras que KPMG perdió BBVA en favor de EY en 2022. Respecto a los sectores, empresas de banca, energía y construcción han sido las que han experimentado más cambios de auditor. EY se ha reforzado en energía y banca, KPMG ha captado clientes en banca e industria química, y PwC ha mantenido una base sólida en banca e infraestructura, aunque con algunas pérdidas significativas. Solo una firma no perteneciente a las “Cuatro Grandes” está presente en la muestra, Mazars6, que perdió un cliente a favor de EY en 2015.

Por último, señalar la novedad que supone la auditoría conjunta, elegida por dos empresas, Logista y Técnicas Reunidas. La única auditoría conjunta de una empresa perteneciente al IBEX 35 fue la de Técnicas Reunidas. En 2017, la empresa incorporó a Deloitte como auditor manteniendo el contrato con PwC, su auditor en los últimos 14 años (desde el 2003 según los informes anuales disponibles en la CNMV). La auditoría conjunta se mantuvo durante seis años, aunque sólo durante tres años Técnicas Reunidas cotizaba en el selectivo. Deloitte actúa como auditor único a partir del año 2023. Logista, que comenzó a cotizar en 2014 y auditada durante años por Deloitte, incorporó a PwC como auditor conjunto en 2017. En ese momento no pertenecía al IBEX 35. En 2020 la empresa sustituyó el encargo conjunto de auditoría de Deloitte-PwC por EY.

4.3. ¿Ha habido más rotaciones en el IBEX 35 desde la implementación de la RFA?

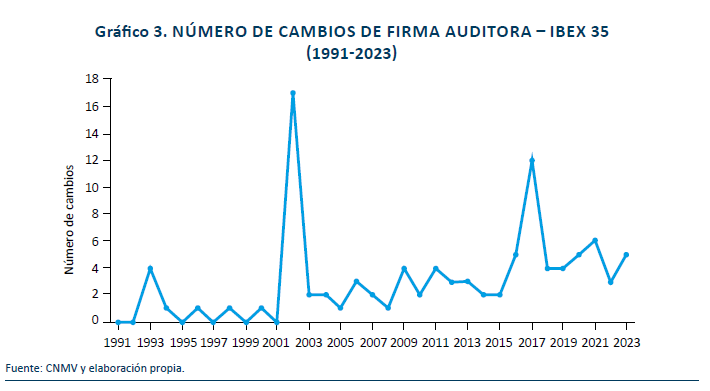

El gráfico 3 muestra la evolución del número de cambios de auditor por año para las 53 empresas de nuestra muestra inicial para período 1991-2023 (1.259 informes de auditoría). Salvando el impacto de AA en 2002, parece que la tendencia ha sido a un incremento del número de cambios en la última década, con el pico importante en 2017, como anteriormente se ha señalado.

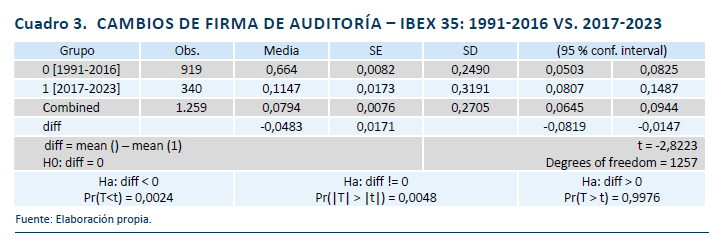

Para analizar si existe una diferencia significativa en el número de cambios de firma de auditoría antes y después de la regulación, la muestra se ha dividido en dos períodos: antes y después de la fecha de la entrada en vigor de la política de RFA según el Reglamento UE, 16 de junio de 2016. El primer grupo incluye auditorías firmadas de los ejercicios comprendidos entre 1991 y 2016 (919 observaciones), y el segundo las auditorías de los ejercicios 2017-2023 (340 observaciones). La media de cambios de auditor en el período 1991-2016 es del 6,6 % (0,066) mientras que en el período 2017-2023 aumentó al 11,5 % (0,115), lo que representa un incremento de 4,8 puntos porcentuales, como se muestra en el cuadro 3.

El t-test de medias indica un aumento significativo en los cambios de auditor después de 2016, probablemente debido a la implementación de la RFA, a pesar de que estos cambios no fueran obligatorios. Para validar la robustez de los resultados, se utilizó la prueba de Mann-Whitney U, que rechazó la hipótesis nula de igualdad en la frecuencia de cambios de auditor entre ambos períodos (p<0,05), confirmando los resultados del t-test. En conclusión, los cambios voluntarios de auditor se incrementaron significativamente después de la entrada en vigor de la RFA.

4.4. ¿Se han incrementado los honorarios pagados al auditor principal como consecuencia del cambio

de auditor?

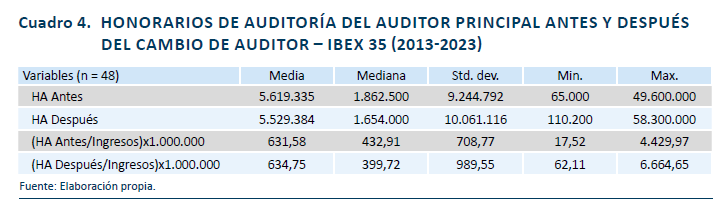

Hemos analizado si los cambios de auditor producidos durante el período 2013-2023 han afectado a los honorarios pagados por las empresas a sus auditores principales por servicios de auditoría legal, tal y como sugieren estudios previos (e.g., Willekens et al., 2019; Basioudis et al., 2024)7. A partir de los datos de los informes anuales, el cuadro 4 presenta la estadística descriptiva de los honorarios de auditoría antes (HA Antes) y después (HA Después) del cambio de auditor. Además, incluimos los HA correspondientes al auditor principal por millón de euros de ingresos del cliente, métrica utilizada en el sector (e.g., Audit Analytics), antes y después del cambio de auditor.

Los resultados muestran una alta discrepancia entre la media y la mediana de los honorarios del auditor principal, tanto en términos absolutos como relativos a los ingresos del cliente. Por ejemplo, antes del cambio del auditor, la media de los honorarios es de 5,6 millones de euros, mientras que la mediana es de 1,86 millones. Esta diferencia, también observable tras el cambio de auditor, indica una distribución altamente asimétrica y sesgada a la derecha, influida por un número reducido de empresas con honorarios excepcionalmente altos. La alta desviación estándar en ambos periodos confirma la existencia de una considerable variabilidad entre empresas.

Los datos del cuadro 4 indican que los HA pagados al auditor principal disminuyeron ligeramente en media, de 5,62 a 5,53 millones de euros después del cambio de auditor. En términos relativos, los honorarios de auditoría pagados al auditor principal aumentaron mínimamente de 631,58 a 634,75 euros por millón de ingresos del cliente, con una variabilidad también muy alta, especialmente después del cambio de auditor. Tanto la mediana absoluta como la relativa disminuyen tras el cambio de auditor (de 1,86 millones a 1,65 y de 432,91 a 399,72 euros por millón de ingresos, respectivamente), lo que sugiere una tendencia general a la baja en los honorarios pagados al auditor principal.

Para evaluar si los honorarios del auditor principal (HA) se modificaron tras el cambio de auditor, se aplicaron dos contrastes estadísticos apropiados al diseño emparejado del estudio: un t-test de diferencia de medias y la prueba no paramétrica de Wilcoxon. El t-test no identificó diferencias estadísticamente significativas ni en los honorarios absolutos (p = 0,7421) ni en los ajustados por ingresos (p = 0,9517). Considerando la asimetría de los datos, se utilizó también la prueba de Wilcoxon, que confirmó la ausencia de cambios significativos en los honorarios absolutos (p = 0,5846), pero reveló una posible reducción de los honorarios ajustados por ingresos tras el cambio de auditor, aunque con una significación estadística marginal (p = 0,0608). Aunque la media de estos honorarios es ligeramente superior después del cambio, la mayoría de las empresas muestra reducciones, lo que sugiere una moderada optimización del coste relativo, si bien sin evidencia concluyente. Estos resultados contrastan con los de Basioudis et al. (2024), quienes observaron un descuento significativo en una muestra de EPI españolas entre 2011 y 2018, lo que podría explicarse por diferencias en el periodo analizado, las características de la muestra o la metodología empleada.

En conclusión, en el caso de las empresas del IBEX 35, los resultados no evidencian un cambio significativo en los honorarios de auditoría legal pagados al auditor principal tras el cambio de auditor. Sin embargo, en términos relativos se observa una ligera tendencia descendente. Es importante destacar que la elevada dispersión de los datos y el tamaño limitado de la muestra pueden estar afectando a los resultados.

5. CONCLUSIONES

La Ley de Auditoría de 2015 reintrodujo en el marco normativo español la RFA, retomando una política que había estado vigente brevemente en la década de los noventa. Con el fin de adaptar la regulación española a la normativa europea, se estableció un período máximo de 10 años para los contratos de auditoría legal de las EIP, con una posible prórroga de hasta cuatro años en casos de auditoría conjunta, configurando así un marco regulatorio estricto en la aplicación de la RFA. Sin embargo, en los últimos años, diversas reformas han flexibilizado significativamente estos plazos: en 2021 se amplió la duración de los contratos en auditorías conjuntas, y en 2022 se permitió extender el período máximo hasta 24 años con coauditoría o hasta 20 años si la adjudicación se realiza mediante convocatoria pública. Estos cambios, que acercan a España a las opciones tomadas por otros países de la UE, parecen reflejan la influencia del sector y una tendencia hacia una aplicación más flexible de la norma.

El análisis de las auditorías de las principales empresas españolas representadas en el IBEX 35 en el período 2013-2023 muestra que la RFA ha provocado un incremento significativo en las rotaciones de auditores, aunque la mayoría de estos cambios han sido de carácter voluntario. Esto puede deberse a que las empresas prefieren anticiparse a la normativa de la UE y la LAC, y de esta forma minimizar los posibles efectos adversos que pueda tener una rotación obligatoria. También podría reflejar una estrategia activa por parte de las empresas para reforzar su compromiso con la transparencia y calidad de la auditoría, tomando decisiones respecto a su auditor principal antes de que la normativa exija su relevo. Los cambios voluntarios se produjeron, en media, en un período ligeramente superior al límite de los 10 años fijados por la RFA.

La mayor rotación de auditores no ha dado lugar a cambios en el dominio de las “Cuatro Grandes” en el mercado de auditoría del IBEX 35, el cual presenta características de oligopolio estricto. Es decir, pese a la aplicación normativa de la RFA no se ha producido una reducción de la cuota de mercado de las “Cuatro Grandes”. Ahora bien, sí se han producido cambios notables en el peso específico que cada una de ellas tiene en este segmento, así como en su presencia sectorial. Respecto a los honorarios de auditoría, los datos sugieren que las rotaciones de auditor no han provocado un aumento en los honorarios de auditoría pagados al auditor principal. Por último, destacar que la presencia de la coauditoría es mínima entre las grandes empresas españolas.

En conclusión, la RFA ha impulsado un aumento significativo en los cambios de auditores en las principales empresas españolas, aunque la mayoría de estos cambios han sido voluntarios y no han dado lugar a un incremento en los costes de sus auditorías legales.

Referencias

Acciona. (2017). Comunicación a la CNMV. Información Relevante. https://www.cnmv.es/WebServices/VerDocumento/Ver?e=8qk0XuOp%2FPXrv1Spv31vMrojc5caDaczWitwUsYwRmRQSRh0dt1K2vXNhAR3mLSV&utm_source=chatgpt.com

Accountancy Europe. (2022). Mandatory Rotation of Auditors. Streamlining European Countries’ Audit Rules. https://www.accountancyeurope.eu/wp-content/uploads/2022/12/Audit-Rotation-2022_Accountancy_EU.pdf

Basioudis, I. G., Cuellar Fernández, B. y García Lacalle, J. (2024). Implementing mandatory audit firm rotation: Effects on audit and non-audit fees. Spanish Accounting Review, 27(1), 174-192. https://doi.org/10.6018/rcsar.491481

Carrera, N., Gutiérrez, I. y Carmona, S. (2005). Concentración en el mercado de auditoría en España: Análisis empírico del período 1990-2000. Revista Española de Financiación y Contabilidad, 34(125), 423-457.

Carrera, N., Gómez Aguilar, N., Humphrey, C. y Ruiz-Barbadillo, E. (2007). Mandatory audit firm rotation in Spain: A policy that was never applied. Accounting, Auditing & Accountability Journal, 20(5), 671-701.

Comisión Europea. (2010). Libro Verde. Política de Auditoría: Lecciones de la Crisis. https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2010:0561:FIN:Es:PDF

Comisión Europea. (2011). Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre los Requisitos Específicos para la Auditoría Legal de las Entidades de Interés Público. https://eur-lex.europa.eu/legal-content/ES/ALL/?uri=CELEX %3A52011PC0779

Condor López, V., Ansón Lapeña, J. y Costa Toda, A. (2018). Los Efectos de la Rotación tras la Entrada en vigor del Reglamento Europeo y la Ley de Auditoría de Cuentas. INFORME-DICTAMEN TÉCNICO. ICAC. https://www.icac.gob.es/sites/default/files/2021-01/Informe-Dictamen_Tecnico.PDF

Directiva 2006/43. (2006). Directiva 2006/43/CE del Parlamento Europeo y del Consejo de 17 de mayo de 2006 relativa a la Auditoría Legal de las Cuentas Anuales y de las Cuentas Consolidadas, por la que se modifican las Directivas 78/660/CEE y 83/349/CEE del Consejo y se deroga la Directiva 84/253/CEE del Consejo. https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32006L0043

Directiva UE. (2014). Directiva 2014/56/UE del Parlamento Europeo y del Consejo, de 16 de abril de 2014, por la que se modifica la Directiva 2006/43/CE relativa a la Auditoría Legal de las Cuentas Anuales y de las Cuentas Consolidadas. https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX %3A32014L0056

El Economista. (5/1/2017). Técnicas Reunidas elige a Deloitte como auditor a partir de 2017. https://www.eleconomista.es/empresas-finanzas/noticias/8065287/01/17/Tecnicas-Reunidas-elige-a-Deloitte-como-auditor-a-partir-de-2017.html

El Economista. (26/01/2017). KPMG gana la auditoría de cuentas de Acciona para los próximos ejercicios. https://www.eleconomista.es/empresas-finanzas/noticias/8111839/01/17/KPMG-gana-la-auditoria-de-cuentas-de-Acciona-para-los-proximos-tres-ejercicios.html

Fédération des Experts Comptables Européens (FEE). (2004). Mandatory Rotation of Audit Firms Endangers Audit Quality. https://www.accountancyeurope.eu/wp-content/uploads/FEE_Study_on_Mandatory_Rotation_of_Audit_Firms_04102112005561253.pdf

General Accounting Office (GAO). (2003). Required Study on the Potential Effects of Mandatory Audit Firm Rotation. Report to the Senate Committee on Banking, Housing, and Urban Affairs and the House Committee on Financial Services. Washington, DC: GAO. https://www.gao.gov/assets/gao-04-216.pdf

Informe Auditoría Grifols. (2023). Informe de Auditoría de Grifols, S.A. y sociedades dependientes. https://www.grifols.com/documents/3625622/6152178/CCAACC-Grifols-SA-31-12-2023-WEB.pdf/4902d76a-1b61-21c9-7138-36671901b581?t=1709882067511

Instituto de Contabilidad y Auditoría de Cuentas (ICAC). (2018). Consulta No. 1. BOICAC 115. https://www.icac.gob.es/node/185

Instituto de Contabilidad y Auditoría de Cuentas (ICAC). (2024). Criterio de Interpretación sobre Determinados Aspectos de la Duración Máxima del Encargo de Auditoría en Entidades de Interés Público. https://www.icac.gob.es/sites/default/files/2024-03/6. %20Duraci %C3 %B3n %20m %C3 %A1xima %20encargo %20de %20auditor %C3 %ADa.pdf

International Federation of Accountants (IFAC). (2020). Joint Audit: The Bottom Line – The Evidence is Unclear. https://www.ifac.org/publications/joint-audit-bottom-line-no-clear-evidence

Ley de Auditoría (LAC). (2015). Ley 22/2015, de 20 de julio de Auditoría de Cuentas. https://www.boe.es/buscar/act.php?id=BOE-A-2015-8147

Ley 31/2022. (2022). Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023. https://www.boe.es/buscar/act.php?id=BOE-A-2022-22128

Public Company Accounting Oversight Body (PCAOB). (2011). PCAOB Issues Concept Release on Auditor Independent and Audit Firm Rotation. https://pcaobus.org/news-events/news-releases/news-release-detail/pcaob-issues-concept-release-on-auditor-independence-and-audit-firm-rotation_348

Real Decreto 2/2021. (2021). Real Decreto 2/2021, de 12 de enero, por el que se Aprueba el Reglamento de Desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas. https://www.boe.es/buscar/doc.php?id=BOE-A-2021-1351

Reglamento UE. (2014). Reglamento UE 537/2014 del Parlamento Europeo y del Consejo de 16 de abril de 2014 sobre los Requisitos Específicos para la Auditoría Legal de las Entidades de Interés Público. https://eur-lex.europa.eu/eli/reg/2014/537/oj

Rodríguez Castro, P., Ruiz Barbadillo, E. y Biedma López, E. (2017). Market power and audit market collusion: the Spanish case. Academia Revista Latinoamericana de Administración, 30(3), 344-361. https://doi.org/10.1108/ARLA-11-2015-0307

Ruiz Barbadillo, E., Gómez Aguilar, N. y Carrera, N. (2009). Does mandatory audit firm rotation enhance auditor independence? Evidence from Spain. Auditing: A Journal of Practice & Theory, 28(1), 113–135.

Shepherd, W. G. (1997). The Economics of Industrial Organization. 4th edition. New Jersey: Prentice Hall International.

Willekens, M., Dekeyser, S. y Simac, I. (2019). EU Statutory Audit Reform. Impact on Costs, Concentration and Competition. https://www.europarl.europa.eu/thinktank/en/document/IPOL_STU(2019)631057

Notas

* Las autoras agradecen a FUNCAS la financiación para la realización de este trabajo y el desarrollo de esta línea de investigación. E-mail de contacto: nieves.carrera@ie.edu.

** Universidad Rey Juan Carlos.

*** IE Business School – IE University.

1 El Reglamento UE permite un plazo de 1 año, dejando a los Estados miembros la opción de ampliarlo.

2 Técnicas Reunidas tuvo una auditoría conjunta Deloitte – PwC durante seis años, siendo la compañía parte del IBEX 35 en tres de ellos (2017, 2018, 2019). El gráfico 1 muestra las firmas auditoras de 398 auditorías de empresas del IBEX 35, excluyendo las tres coauditorías de Técnicas Reunidas en 2017, 2018 y 2019. Se trata de un caso puntual, ya que la coauditoría no es común en España.

3 De las 297 auditorías presentadas por las 27 empresas de nuestra muestra cotizadas entre 1991-2001, el 50 % (148) fueron firmadas por AA, seguida a distancia por PwC (28 %) y KPMG (14 %), mientras que Coopers & Lybrand y EY tenían una presencia mínima. Tras la crisis global de AA a raíz del escándalo de Enron en EE. UU. en 2002, el equipo de auditoría de AA España se integró en Deloitte, que absorbió a la mayoría de socios, empleados y clientes. En nuestra muestra, de los 18 clientes de AA en 2001, 15 pasaron a Deloitte, 2 a KPMG y 1 a PwC.

4 Banco Popular, Bolsas y Mercados Españoles, Jazztel y Másmovil Ibercom no cambiaron de auditor, siendo integradas en Banco Santander (2017), SIX (2020), Orange (2017) y KKR, Cinven y Providence Equity (2020), respectivamente. El caso de Grifols resulta llamativo, ya que, según se menciona en el informe de auditoría de 2023 de KPMG, la firma señala que “hemos venido realizando el trabajo de auditoría de cuentas de forma ininterrumpida desde el ejercicio finalizado el 31 de julio de 1990”, es decir, por 34 años (Informe Auditoría Grifols, 2023, 8), inicialmente bajo la denominación de KPMG Peat Marwick, S.A. y CIA AUDITORES, SRC, y posteriormente como KPMG. Sin embargo, como se muestra en el cuadro 1, la normativa de RFA establece que, en el caso de contratos firmados antes del 17 de junio de 1996, la fecha límite para la rotación del auditor es el ejercicio que se inicie con posterioridad al 17 de junio del 2020. Los cinco casos restantes (11,63 %), corresponden a empresas que no tienen obligación de rotar el auditor antes del ejercicio 2025.

5 Los años de contrato se han calculado a partir de los informes anuales presentados a la CNMV desde 1990, sin incluir periodos anteriores.

6 Mazars está incluida en la muestra de 545 observaciones, pero no en la de 401 examinada en la sección anterior, ya que en los años en los que prestó sus servicios a Solaria, esta no pertenecía al IBEX 35.

7 No se incluyen en el cálculo los honorarios correspondientes a auditores distintos del auditor principal.

Apéndice