Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Santiago Lago Peñas

Etiquetas

Dinámica presupuestaria, Presupuestos prorrogados, Déficit público, España

Una dinámica presupuestaria prorrogada

Este artículo analiza la evolución presupuestaria española en 2024 y sus perspectivas para 2025. A pesar de operar con presupuestos prorrogados, el déficit público se ha reducido al 2,8 % del PIB gracias al fuerte crecimiento económico (+3,2 %) y al aumento de ingresos, especialmente por la liquidación del sistema de financiación autonómica. Sin embargo, se incumplió la regla de gasto, con un alza del 6,2 % en el gasto no financiero. La AIReF estima que más de la mitad de la mejora del déficit se debe a factores cíclicos. Para 2025, el Gobierno prevé un déficit del 2,5 %, pero la incertidumbre por la falta de nuevos presupuestos y los riesgos geopolíticos (como la vuelta de Trump) complican las previsiones. A medio plazo, se requiere una consolidación fiscal compatible con el nuevo marco europeo, mientras que a largo plazo se destacan desafíos como el envejecimiento, el cambio climático y el aumento del gasto en defensa y respuesta ante eventos extremos.

Introducción

El análisis de la dinámica presupuestaria española en 2024 proyecta luces y sombras. La evolución del déficit computable a efectos de la aplicación de las reglas fiscales es claramente positiva. Expresado como porcentaje del PIB, ha caído más de siete décimas respecto a 2023 (Ministerio de Hacienda, 2025). En el pasivo del balance se sitúa el incumplimiento de la regla de gasto. Frente a un objetivo de crecimiento para 2024 de 2,6 %, AIReF (2004) estima un aumento global del 4,1 %.

La contextualización de los números anteriores ayuda a entender ambos resultados. En primer lugar, la coyuntura económica ha sido extraordinariamente favorable, sobre todo si se compara con lo ocurrido en el conjunto de la UE-27. La expansión del PIB ha sido intensa (+3,2 %), lo que ha empujado con fuerza la recaudación de tributos y cotizaciones sociales. Si el PIB nominal creció al 6,2 %, los impuestos lo han hecho al 7,7 % y las cotizaciones al 6,7 %. En segundo lugar, a pesar de que 2024 ha sido un año gobernado con Presupuestos Generales del Estado (PGE) prorrogados, la dinámica del gasto ha sido también expansiva. La inercia de los compromisos y los decretos-ley han hecho que el gasto no financiero se incremente un 6,2 %.

Hasta hace poco, el escenario para 2025 se percibía similar. La probabilidad de que los PGE-2023 sigan prorrogados aumenta conforme transcurren las semanas y la economía se ha mantenido vigorosa en el primer trimestre del año. No obstante, la vuelta de Donald Trump a la presidencia de los Estados Unidos ha supuesto un choque sistémico que puede alterar lo anterior en grado todavía indeterminado. Sus anuncios y decisiones sobre aranceles han deteriorado las expectativas y van a frenar el crecimiento de la economía española en el segundo semestre. Adicionalmente, su reclamación de que los países de la OTAN aumenten sustancialmente y en plazo breve su gasto en defensa genera presiones añadidas sobre la hacienda pública.

Si el foco se pone en el medio plazo, las proyecciones vienen determinadas por el nuevo marco europeo de reglas fiscales, las necesidades de inversión en transición energética y lucha contra el cambio climático, los requerimientos presupuestarios de la “Brújula para la competitividad” que acaben recayendo en los Estados, y el final de los Fondos NGEU en 2026. Todo ello dibuja un horizonte exigente y difícil de combinar con un enfoque de inercia presupuestaria.

El cierre del ejercicio 2024

El ejercicio fiscal de 2024 cerró con un déficit consolidado del 2,8 % del PIB, una vez descontado el impacto one-off de la DANA (acrónimo de “Depresión Aislada en Niveles Altos”) que afectó a la Comunidad Valenciana en noviembre pasado. Un choque cifrado en 5.590 millones de euros, equivalente al 0,35 % del PIB (gráfico 1). Si dejamos al margen ese desembolso, entre 2023 y 2024 la ratio de gasto sobre el PIB ha descendido del 45,45 % a 45,06 % (-0,39 %) y los ingresos no financieros han pasado de 41,93 % al 42,26 % (+0,33 %), con una presión fiscal que ha aumentado cinco décimas: del 37,2 % a 37,5 %. Eurostat ha confirmado ya estas cifras1.

El recorte del déficit en 0,72 puntos porcentuales del PIB es resultado directo de los avances en las haciendas subcentrales, con una Seguridad Social con un déficit estancado y una Administración central que empeora más de medio punto (0.56 %). La abultada liquidación del sistema de financiación autonómica correspondiente al año 2022 y percibida en 2024 explica esta mejora de las comunidades autónomas (CC. AA.) y el empeoramiento de la central. La liquidación aumentó en 13.523 millones respecto a 2021, alrededor de nueve décimas de PIB (Ministerio de Hacienda, 2025). La vuelta al superávit de las corporaciones locales (CC. LL.) también tiene que ver con los mayores recursos transferidos por la Administración central.

Los cambios en la composición interna del saldo presupuestario se deben fundamentalmente a las transferencias intergubernamentales y no a dinámicas de gasto muy diferentes

En definitiva, los cambios en la composición interna del saldo presupuestario se deben fundamentalmente a las transferencias intergubernamentales y no a las dinámicas de gasto. Según el avance publicado por de la AIReF (2024), el gasto primario neto de medidas de ingresos en 2024 habría caído en la Administración central (-2,9 %), frente a un aumento del 7,0 % en el caso de las CC. AA.

El diagnóstico gana en riqueza y profundidad cuando la atención se desplaza a la estimación de la componente estructural del desequilibrio fiscal. De acuerdo con los cálculos del Gobierno incluidos en el Plan Fiscal y Estructural de medio plazo 2025-2028 (PFyE) enviado a la Comisión Europea en octubre del año pasado (Gobierno de España, 2024), el déficit estructural habría caído solo dos décimas entre 2023 y 2024, desde -3,3 % a -3,1 %. Por tanto, incluso teniendo en cuenta que el déficit total ha sido finalmente del -2,8 % y no del -3,0 %, como el propio Gobierno estimaba en el PFyE, más de la mitad de la mejora se debería a la componente cíclica del déficit, a la favorable coyuntura económica.

Las previsiones para 2025

Los objetivos del Gobierno para 2025 son alcanzar un déficit del 2,5 %, y respetar el tope del 3,2 % para el crecimiento del gasto público computable. La previsión de la AIReF (2024) a políticas constantes para el déficit es del 2,7 %; y de 3,7 % para la variación del gasto. En ambos casos, la autoridad fiscal prevé una desviación al alza, pero leve; y la realidad es que el mantenimiento de la situación de prórroga genera incertidumbre sobre lo que finalmente puede ocurrir y dificulta sobremanera la labor de hacer previsiones.

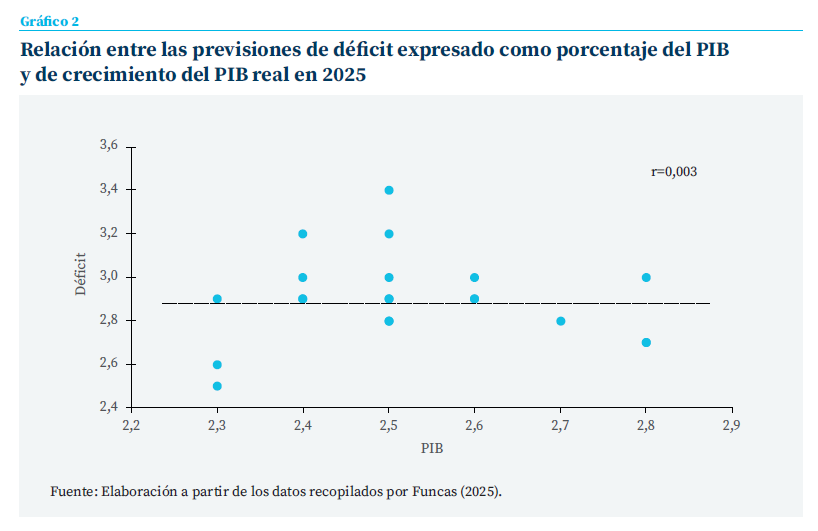

El consenso de Funcas de marzo de 2025 refleja esta idea con nitidez. El gráfico 2 recoge las previsiones combinadas para el déficit y el crecimiento del PIB que ofrecen 21 instituciones públicas y privadas, así como la recta de regresión y el coeficiente de correlación lineal correspondientes2. El recorrido de las previsiones de déficit supera en dimensión al correspondiente al PIB. Las estimaciones para el primero van del 2,5 % a 3,4 % y para el segundo del 2,3 % a 2,8 %; con medias de 2,9 % y 2,5 %, respectivamente. Más reseñable es la ausencia total de correlación entre las previsiones de crecimiento de la economía y el déficit: las instituciones que esperan que la economía crezca más no confían en una mayor reducción del déficit. La realidad es que los cálculos adelantados se hacen más difíciles que nunca y el seguimiento mensual una tarea especialmente necesaria.

Reseñable es la ausencia total de correlación entre las previsiones de crecimiento de la economía y el déficit: las instituciones que esperan que la economía crezca más no confían en una mayor reducción del déficit

El horizonte de medio plazo

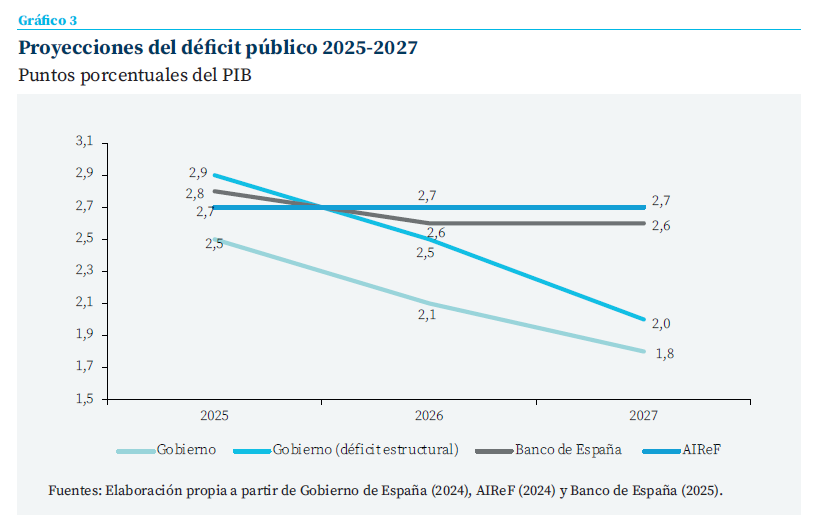

En el gráfico 3 se recoge la senda de consolidación fiscal prevista para el periodo 2025-2027 por el Gobierno, el Banco de España y la AIReF. Se añade también la dinámica de la componente estructural del déficit prevista por el Gobierno; esto es, el déficit neto del impacto de la coyuntura económica.

Para el año 2025, el Gobierno considera que la reducción del déficit será superior. No obstante, es verdad que, si se tiene en cuenta que el cierre de 2024 fue alrededor de dos décimas mejor que el esperado por el propio Gobierno y ambas instituciones, las tres previsiones de consolidación fiscal en 2025 son esencialmente compatibles. En cambio, la diferencia es creciente y significativa en los dos años siguientes. El Gobierno plantea una reducción sustancial y sostenida del déficit total, que se explicaría por la mejora de la componente estructural y de la cíclica a partes iguales. En contraste, el Banco de España y la AIReF consideran que, a políticas constantes, la consolidación se estancará, con un déficit que se cronifica más cerca del 3 % que del 2,5 %.

El cumplimiento con las reglas fiscales comunitarias obligaría a un mayor control del crecimiento del gasto computable neto de medidas discrecionales de ingresos y, de ahí, una reducción del déficit estructural al ritmo que proyecta el Gobierno, cercana al medio punto anual. Esa senda de reducción permitiría acelerar el ritmo de reducción de la ratio de deuda pública sobre el PIB y recuperar margen de maniobra fiscal para reaccionar ante choques inesperados. En definitiva, los objetivos son razonables y alineados con lo que la UE-27 espera de España. Lo único que nos falta es concretar la forma de conseguirlo y pasar de un escenario a políticas constantes a otro que incluya el detalle de una política proactiva.

¿Qué está pasando con las haciendas subcentrales?

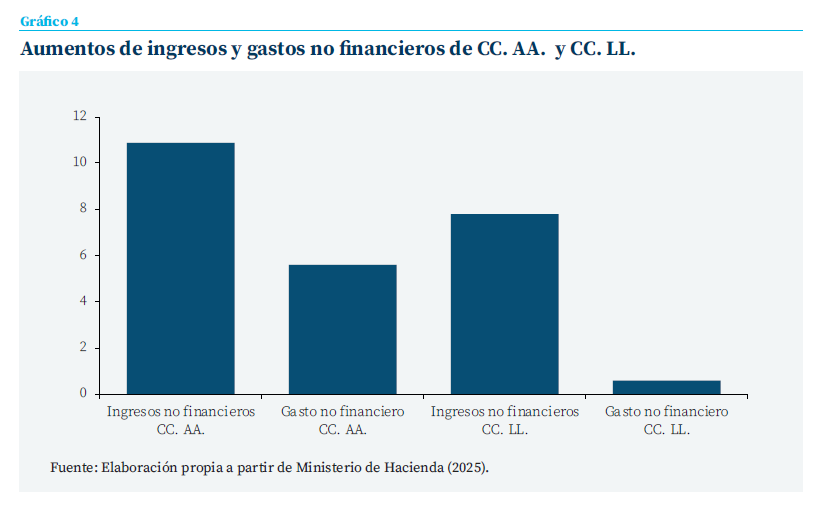

La liquidación presupuestaria para 2024 (Ministerio de Hacienda, 2025) refleja un escenario financiero para las haciendas subcentrales claramente asimétrico en el nivel regional frente al local (gráfico 4).

Comenzando por las CC. AA., los ingresos no financieros crecen el 10,9 %, casi cuatro puntos por encima del conjunto de las AA. PP. La explicación inmediata se encuentra en el funcionamiento del sistema de financiación de las CC. AA. de régimen común. Las cifras se liquidan con dos años de retraso, lo que acaba generando efectos financieros imprevistos y, en no pocos casos, desestabilizadores. Este crecimiento de los ingresos permite que las CC. AA. cierren el ejercicio reduciendo su déficit ocho décimas del PIB para acabar con un saldo prácticamente equilibrado (-0,12 % del PIB) y, al mismo tiempo, que su gasto aumente sustancialmente: el 5,6 %. Los cálculos de la AIReF apuntan a un crecimiento del gasto no primario computable a efectos de la regla de gasto incluso superior, lo que supone más que duplicar la tasa de referencia.

De lo ocurrido en 2024 se infieren varios argumentos. El primero es que, en su conjunto, las CC. AA. no padecen hoy un problema de insuficiencia de recursos, gracias al fuerte crecimiento de la recaudación tributaria en el último trienio y la estrategia de amparo desplegada en los años de la pandemia. La reforma de la financiación autonómica sigue siendo urgente y necesaria, pero por otros motivos (Cadaval et al., 2024). El segundo es que en el nuevo marco de reglas fiscales y, por tanto, en el debate público hay que darle más relevancia a la regla de gasto. Reducir el déficit es un resultado insuficiente si es consecuencia de aumentos extraordinarios y automáticos de los ingresos. Finalmente, urge la readaptación del marco de estabilidad fiscal en las haciendas subcentrales. En particular, en situaciones como la de 2024, el cumplimiento de la regla de gasto debería haber generado un superávit presupuestario que permitiría amortizar deuda o financiar fondos de reserva (rainy day funds) para suavizar la dinámica del gasto. La mayor parte del gasto autonómico corresponde a servicios fundamentales (sanidad, educación, servicios sociales) difíciles de ajustar a la baja en coyunturas económicas adversas. Fijada la expansión media del gasto a medio plazo, la lógica del fondo permitiría suavizar las variaciones respecto a esa media.

En lo que atañe a las corporaciones locales, la realidad es diferente. Sus ingresos no financieros han crecido solo ligeramente por encima de la media de las AA. PP. (+7,8 %), pero los gastos aparecen estancados (+0,6 %), lo que ha permitido pasar de equilibrio presupuestario a un superávit de cuatro décimas. Las CC. LL. en su conjunto siguen siendo un elemento compensador de las cifras correspondiente al resto de los subsectores.

Algunas reflexiones sobre el largo plazo y los riesgos fiscales

Es inevitable que la coyuntura acapare nuestra atención, pero no podemos perder de vista que la presupuestación está también condicionada por las tendencias de largo plazo, por la aparición de nuevas demandas de intervención y por la constatación de que la frecuencia y la intensidad de los eventos extremos con incidencia fiscal negativa tienden a aumentar.

Sobre las tendencias a largo plazo, el cambio climático y el envejecimiento poblacional son factores que empujan al alza, con la digitalización como una ventana de oportunidad para ganar eficiencia en el uso de los recursos3. Tenemos un buen conocimiento del impacto de la demografía por el lado del gasto; aunque sabemos menos sobre cómo afectará a los ingresos fiscales. En lo que concierne al cambio climático, es un área en pleno desarrollo con estimaciones todavía imprecisas. Además, existe incertidumbre sobre el protagonismo que tendrá en el futuro la Unión Europea en la financiación de las inversiones necesarias para anticiparse a los efectos del cambio o para acelerar la transición energética.

Finalmente, los eventos extremos incluyen crisis financieras, pandemias, eventos meteorológicos o incendios. El reciente informe de la AIReF (2025b) sobre riesgos fiscales es una buena referencia a este respecto. La implicación fundamental de esos eventos para la práctica presupuestaria es que tenemos que reforzar los mecanismos de respuesta. Deberíamos circunscribir el Fondo de contingencia a financiar compromisos de gasto realmente imprevistos no discrecionales y adaptar la dotación global al valor esperado de esos riesgos fiscales. No obstante, los últimos quince años nos demuestran que el tamaño de algunos choques obligaría a contar con fondos de contingencia excesivamente grandes e innecesarios en la mayoría de los años.

En el frente de las nuevas demandas, destaca el gasto en defensa. España dedicaba muy pocos recursos en perspectiva internacional y el nuevo contexto va a obligarle a hacer un esfuerzo mayor que a otros países en lo que resta de década

Sin duda, la Reserva para Solidaridad y Ayudas de Emergencia (SEAR) creada en 2021 mediante la fusión de dos instrumentos anteriores (el Fondo de Solidaridad de la Unión Europea y la Reserva Europea de Ayuda de Emergencia) es un mecanismo de aseguramiento colectivo útil e inteligente para el caso de catástrofes naturales o emergencias de salud pública; aunque seguramente haya que plantearse aumentar sustancialmente su dotación hacia el futuro. Pero hay que ir más allá, lo que nos proporciona otro motivo que justifica la prudencia y la estabilidad fiscal. Toca hacer pedagogía a partir de una idea muy simple: la capacidad de respuesta fiscal de un Estado ante un evento extremo es muy superior si la ratio de deuda pública es del 60 % que si es del 100 %. Por eso, en las coyunturas favorables sin eventos extremos, deberíamos conseguir que se produjesen caídas rápidas de la ratio.

Notas

1 Véase https://ec.europa.eu/eurostat/web/products-euro-indicators/w/2-22042025-ap

2 El par de previsiones es coincidente en cinco casos, por eso solo se observan 16 puntos en el gráfico de dispersión.

3 Véase al respecto el reciente número de Papeles de Economía Española sobre “Retos pendientes del sector público español”, 182, 2024.

Referencias

AIReF. (2024). Informe sobre el Plan Fiscal y Estructural de Medio Plazo 2025-2028. 5-11-2024. www.airef.es

AIReF. (2025). Opinión sobre riesgos fiscales. 13-3-2025. www.airef.es

Banco de España. (2025). Proyecciones macroeconómicas e Informe trimestral de la economía española (2023-2026). 1-3-2025. www.bde.es

Cadaval, M., Fernández Leiceaga, X., Lago Peñas, S., y Martínez-Vázquez, J. (2024). Propuestas para España. La reforma de la financiación autonómica. Foro Económico de Galicia. https://foroeconomicodegalicia.es

Funcas. (2025). Panel de previsiones de la economía española, marzo 2025. www.funcas.es

Gobierno de España. (2024). Plan Fiscal y Presupuestario de Medio Plazo 2025-2028. Reino de España. 15-10-2024. https://portal.mineco.gob.es/es-es/economiayempresa/EconomiaInformesMacro/Documents/Informes %20de %20previsi %C3 %B3n %20y %20programaci %C3 %B3n/Plan_fiscal_y_estructural_de_medio_ plazo_2025_2028.pdf

Ministerio de Hacienda. (2025). Ejecución presupuestaria de las Administraciones Públicas en 2024. www.hacienda.gob.es

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira