Cuadernos de Información Económica, N.º 306 (mayo-junio 2025)

Fecha: mayo 2025

Autores

Santiago Carbó Valverde*

Francisco Rodríguez Fernández**

Etiquetas

Deuda soberana, Déficit fiscal, Deuda pública, Inestabilidad

Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

Se vienen observando recientemente tensiones en los mercados de deuda soberana de EE. UU. y la eurozona, en un contexto marcado por la divergencia entre políticas fiscales y monetarias. En EE. UU., el fuerte déficit fiscal y el aumento de la deuda pública han provocado un repunte abrupto en los rendimientos de los bonos del Tesoro, acentuado por la salida de inversores institucionales tradicionales y la mayor participación de actores sensibles al precio, lo que ha elevado la volatilidad. En paralelo, la eurozona experimenta presiones en sus mercados de deuda a raíz del giro expansivo de la política fiscal alemana, especialmente por el aumento del gasto militar, lo que ha impactado en la rentabilidad del bund y en las primas de riesgo periféricas. El BCE, en fase de recortes de tipos, se enfrenta al dilema de mantener el estímulo sin importar inflación. La combinación de factores ha debilitado los flujos de capital hacia EE. UU., depreciado el dólar y reducida la fragmentación financiera global. El estudio concluye que la falta de coordinación entre políticas económicas podría seguir generando episodios de inestabilidad en los mercados financieros internacionales.

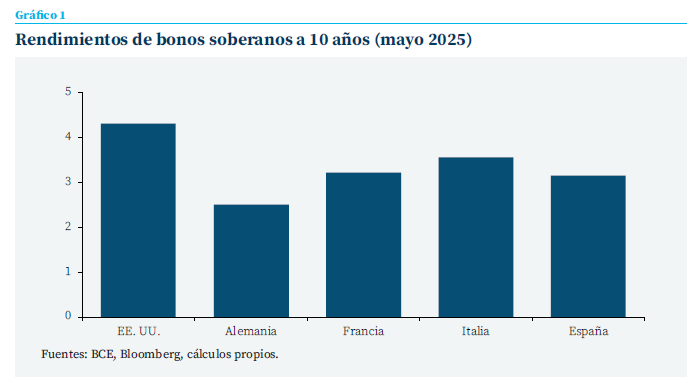

En mayo de 2025, los rendimientos de los bonos del Tesoro estadounidense a 10 años se mantenían por encima del 4,3 %, tras las turbulencias financieras de abril. En la eurozona, el bund alemán cotizaba en torno al 2,5 %, tras el impulso fiscal del gobierno alemán, y las primas de riesgo periféricas mostraban un repunte selectivo: la italiana superaba los 100 puntos básicos, mientras la española rondaba los 65 pb. El BCE ha rebajado su tipo de depósito al 2,25 %, acumulando seis recortes desde mediados de 2024. Estas cifras reflejan una nueva fase de volatilidad y fragmentación en los mercados de deuda soberana.

Introducción

La combinación de decisiones políticas recientes y una inesperada volatilidad han generado tensiones en los mercados de bonos tanto en EE. UU. como en Europa. En EE. UU. se observa un repunte abrupto de los rendimientos de los Treasuries, alimentado por los elevados déficits fiscales y ajustes en la demanda global de deuda pública. Según el Informe Global de Estabilidad Financiera del FMI de abril de este año1, el endurecimiento de las condiciones financieras internacionales ha incrementado significativamente los riesgos para la estabilidad del sistema. Esta presión se intensificó contundentemente desde los anuncios arancelarios de EE. UU. en abril, generando una notable volatilidad en los mercados de deuda. La prima por plazo ha repuntado, lo que significa que los inversores están exigiendo mayores rendimientos en bonos soberanos tanto en Estados Unidos como la eurozona (gráfico 1), lo que alimenta el riesgo de correcciones abruptas de precios.

Al mismo tiempo, en la eurozona la nueva política fiscal alemana (incluido un histórico incremento del gasto militar) ha empujado al alza las rentabilidades del bund alemán, mientras el BCE se mantiene en modo de relajación monetaria. En este contexto, la divergencia entre las políticas fiscales y monetarias de las dos regiones había estrechado inicialmente los diferenciales de rentabilidad y ha atraído flujos de capital hacia EE. UU., revalorizando el dólar y presionando la estabilidad financiera global. Sin embargo, en los últimos meses, con la nueva Administración Trump, la incertidumbre ha afectado tanto a esos flujos de capital (con cierto retorno hacia la eurozona) como al valor del dólar. En este sentido, ha habido especulaciones de que la Reserva Federal podría verse obligada a intervenir para estabilizar el mercado de bonos si la tensión persiste.

El agudo aumento de los rendimientos del Tesoro ha sido impulsado tanto por la expansión fiscal como por dinámicas más técnicas de mercado

Algunos analistas destacan que los actuales rendimientos altos de los bonos son, en parte, el resultado de desajustes en los flujos de fondos: la demanda tradicional de bonos por parte de inversores menos sensibles al precio o price-insensitive (gobiernos extranjeros, Fed, seguros de vida) ha retrocedido, mientras que ha subido la participación de compradores más sensibles al precio (hedge funds, ETFs). Algunos, como los hedge además muy “apalancados” financiándose con crédito. Esta transición de tenedores de deuda amplifica la volatilidad. De hecho, la denominada prima por plazo (term premium) en EE. UU. se ha disparado a su nivel más alto desde 2014, reflejando que los inversores exigen una compensación creciente por el riesgo de duración. En estas condiciones, los principales dealers de bonos del Tesoro estadounidense enfrentan un exceso de oferta sin suficientes compradores automáticos, presionando los tipos al alza.

En resumen, el agudo aumento de los rendimientos del Tesoro ha sido impulsado tanto por la expansión fiscal como por dinámicas más técnicas de mercado. Ya se califica lo sucedido como un éxodo (probablemente temporal y/o parcial) de bonos del Tesoro a más largo plazo, que ya ha impulsado una gran liquidación global de activos supuestamente seguros. En este artículo se repasan estas divergencias entre EE. UU. y la eurozona, haciendo hincapié en sus consecuencias en los mercados financieros, la estabilidad fiscal y el crecimiento económico.

Las fuentes de incertidumbre en los mercados de deuda

La incertidumbre comercial y los grandes cambios en la política alemana provocaron la mayor liquidación en los bonos de EE. UU. y Europa desde, al menos, 2020. Muchos gestores opinan que los fondos apalancados han acelerado la volatilidad en el mercado. En consecuencia, los rendimientos altos están incrementando los costes de financiación del gobierno (tal como apuntaba el secretario del Tesoro Scott Bessent, que insiste en evitar rendimientos excesivamente elevados), y poniendo a prueba la capacidad de la Fed para contener una oleada de ventas forzadas sin desbordar los mercados financieros.

En Europa, la noticia dominante es el viraje fiscal alemán. El gobierno de coalición del país acordó un ambicioso plan de gasto: incluye alrededor de 100.000 millones de euros adicionales para defensa este año (la mayor subida de gasto militar desde la posguerra) y paquetes inversores por varios centenares de miles de millones de euros en infraestructuras, transición ecológica y digitalización. Este impulso fiscal –posible gracias a relajar el tope de deuda constitucional– ha sorprendido a los mercados. En la semana del anuncio previo al acuerdo de coalición, la rentabilidad del bono alemán a 10 años (bund) se disparó unos 50 puntos básicos, borrando varias semanas de descensos previos. El mercado ya “asumía” mayores previsiones de gasto futuro, pero el shock fiscal adicional hizo subir notablemente el rendimiento del bund. De hecho, entre septiembre y marzo la prima de riesgo del bund frente al swap europeo a 6 meses se amplió unos 43 pb, reflejando una visión de mayor inflación futura en Alemania. Este fenómeno tiene varias implicaciones. Por un lado, mayores expectativas de inflación podrían complicar la tarea del BCE: aunque la inflación subyacente de la eurozona ha cedido hacia el 2,2 % y el BCE ha recortado los tipos hasta el 2,25 % en abril (sexta rebaja consecutiva), el repentino aumento del gasto público añade presiones alcistas.

Algunos analistas advierten que este gasto en defensa alemán (y en general europeo) puede inyectar inflación importada en la eurozona

Algunos analistas advierten que este gasto en defensa alemán (y en general europeo) puede inyectar inflación importada en la eurozona. Por un lado, puede impulsar la demanda interna, pero al mismo tiempo aumentar la facturación de energía y materias primas si se financia con endeudamiento. En este contexto, el BCE enfrenta tensiones contradictorias. Por otra parte, quiere sostener la reactivación económica (crecimiento modesto y prolongado) mediante tipos bajos; por otro lado, no quiere que las medidas fiscales “importen inflación” desde fuera, sin la demanda interna suficiente para justificarlo. El BCE no descarta más recortes de tipos, aunque persisten dudas sobre si esta estrategia reactivará la economía sin generar inflación importada. En efecto, el BCE revisó al alza sus proyecciones de inflación para 2025 (hasta el 2,3 %) precisamente por el efecto del alza de precios de la energía y otros factores externos. Esto ha llevado a un debate interno sobre si pausar los recortes o terminar el ciclo bajista antes de lo previsto.

Por otro lado, la política alemana ha tenido repercusiones en los bonos de otros países de la zona. Los bonos core europeos también tendieron al alza, y los países periféricos ven compresión de spreads en algunos casos (por ejemplo, tras la confirmación de las notas soberanas por parte de agencias de rating). Sin embargo, los gobiernos con mayor deuda aún afrontan cierta volatilidad. Por ejemplo, en los días posteriores al anuncio de aranceles de EE. UU., la prima de riesgo italiana subió a unos 130 puntos básicos (con su bono a 10 años en torno al 3,97 %).

España mantiene su spread en torno a 65 pb (datos de mayo) con respecto al bund alemán. Los expertos advierten que la persistente debilidad del crecimiento europeo y la fragmentación institucional (como la paulatina, pero inestable vuelta de las reglas fiscales y el énfasis en consolidación) podrían regresar a primer plano, presionando de nuevo las primas de riesgo. De hecho, la OCDE revisó a la baja sus proyecciones: la eurozona crecería apenas un 1 % en 2025 (frente al 1,3 % previsto en diciembre), y Alemania solamente el 0,4 %. Este entorno de bajo dinamismo limita el espacio para el alivio de deuda por crecimiento, por lo que los inversores exigen una prima de riesgo relativamente alta en los países más endeudados. En suma, el choque entre un mayor gasto público en Alemania y una economía de la eurozona rezagada ha tensionado los mercados de deuda europeos. Los analistas subrayan que, sin un fuerte repunte del crecimiento, la salud fiscal alemana pierde la ventaja que tenía antes (robusta y contracíclica). Mientras tanto, el BCE insiste en que el proceso de desinflación sigue en curso, pero debe monitorizar de cerca los efectos del rearme en la inflación futura y en la percepción de riesgo de la deuda europea.

Divergencia de políticas y repercusiones globales

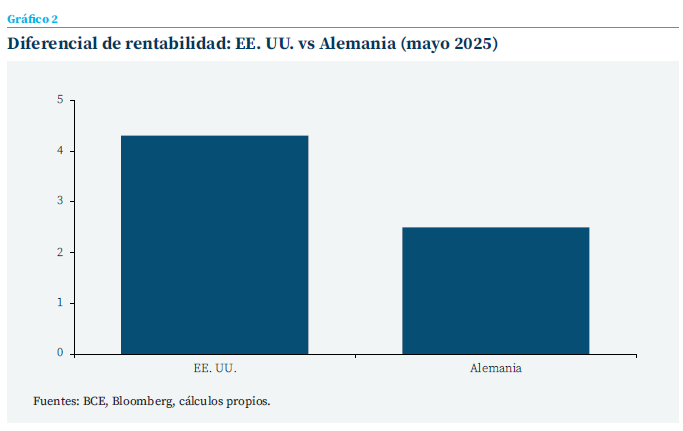

La combinación de políticas monetarias (Fed pausada vs. BCE en fase de recorte) y fiscales (EE. UU. expansivo vs. Europa moderada, salvo excepciones) ha profundizado la divergencia económica entre ambas áreas. Como resultado, ha aumentado el diferencial de rentabilidad entre las dos regiones (gráfico 2).

Esta divergencia contribuyó a que el dólar se fortaleciera hace medio año. La mayor rentabilidad de los bonos de EE. UU. atrajo flujos de capital global hacia activos en dólares, en detrimento de otras regiones. Estos flujos, a su vez, encarecieron la financiación en la eurozona (por un tipo de cambio desfavorable) y aumentaron la prima de riesgo global. Sin embargo, esta tendencia cambió en los últimos meses, en los que las decisiones arancelarias y la falta de referencias sobre las medidas fiscales en Estados Unidos a largo plazo han afectado negativamente al valor del dólar, a pesar del diferencial de tipos de interés entre Estados Unidos y la eurozona. Además, la expectativa de políticas diferentes amplía la volatilidad: los mercados descuentan hoy más recortes de tipos de interés en Europa que en EE. UU. (los mercados descuentan alrededor de 75 pb adicionales en el BCE para 2025 vs. 50 pb en la Fed, que aún no ha bajado tipos este año).

En términos de estabilidad financiera global, la tensión reside en que la deuda estadounidense, históricamente considerada el refugio último, está pagando ahora tipos significativamente superiores a casi todas las grandes economías avanzadas. Esto ha llevado a cuestionar la “inmunidad” del Tesoro ante potenciales crisis. Al mismo tiempo, la incertidumbre geopolítica y el proteccionismo elevan la volatilidad internacional. En definitiva, la fragmentación geopolítica y el proteccionismo agravan la incertidumbre económica, generando volatilidad en los mercados de bonos y descoordinación en las políticas globales.

La tensión reside en que la deuda estadounidense, históricamente considerada el refugio último, está pagando ahora tipos significativamente superiores a casi todas las grandes economías avanzadas

El Informe de Estabilidad Financiera Global del FMI de abril de 2025 advierte que el elevado endeudamiento soberano, tanto en economías avanzadas como emergentes, puede desencadenar episodios de inestabilidad en los mercados de bonos, especialmente si los fondos no bancarios altamente apalancados (parte de la llamada “banca en la sombra”) se ven forzados a deshacer posiciones. Esta vulnerabilidad se vio agravada por la creciente interconexión entre bancos y fondos de inversión, lo que amplificó la transmisión de shocks. Conviene asegurar la disponibilidad de mecanismos de liquidez para contener episodios de estrés, sobre todo en los mercados soberanos más vulnerables. El FMI también propone avanzar en la calidad y granularidad de los datos sobre intermediarios no bancarios, para permitir una evaluación más precisa del riesgo sistémico.

En la práctica, los agentes ajustan carteras. Los variados diferenciales internos de la eurozona señalan nuevamente los riesgos de fragmentación: en un entorno de débil crecimiento, una gobernanza fiscal heterogénea puede llevar a que las primas de riesgo de los países periféricos suban abruptamente en situaciones de tensión. En definitiva, las tensiones actuales en los mercados de deuda soberana reflejan un choque entre contextos muy distintos. En EE. UU., el enorme déficit fiscal y un mercado de bonos cada vez más dependiente de inversores sensibles (fondos apalancados) están elevando los tipos de largo plazo. En Europa, el fuerte giro fiscal alemán ha alterado la percepción de inflación y riesgos en el bund, justo cuando la economía de la eurozona demanda aún estímulos monetarios.

Esta heterogeneidad genera interpretaciones y predicciones de distinto signo. Por un lado, si se tiene en cuenta solo el efecto teórico del diferencial, podría concluirse que esta situación refuerza flujos hacia Estados Unidos y ensancha spreads, lo que incrementa la fragmentación financiera global. Los inversores siguen de cerca estas dinámicas: los propios estrategas de Wall Street advierten que, en ausencia de normalización de la política global, los mercados podrían seguir ajustándose bruscamente ante cualquier noticia inesperada. Otra interpretación, sin embargo, es que la incertidumbre política y económica en EE. UU., especialmente tras la imposición de aranceles por parte de la administración Trump, ha generado inquietud entre los inversores internacionales. Según el propio FMI, esta incertidumbre ha llevado a una reevaluación de la demanda global por activos denominados en dólares, con una tendencia a la baja en la confianza de los inversores. Además, la depreciación del dólar y la volatilidad en los mercados financieros han afectado negativamente las inversiones extranjeras en EE. UU. En contraste, Europa puede estar ganando atractivo como destino de inversión.

En resumen, aunque EE. UU. estuvo experimentando entradas de capital significativas hasta principios de año, las crecientes incertidumbres y la mejora en las perspectivas de otras regiones sugieren que este flujo podría no ser sostenible a largo plazo, y que los inversores podrían diversificar sus carteras hacia mercados con fundamentos más sólidos y previsibles.

Reflexiones finales

Las tensiones recientes en los mercados de deuda soberana ilustran hasta qué punto la coordinación entre políticas fiscales y monetarias es hoy crucial para evitar episodios de inestabilidad financiera. La interacción entre déficits persistentes, agendas fiscales expansivas y ajustes en la estructura de tenedores de deuda está generando un nuevo equilibrio de riesgos, menos anclado en la noción tradicional de refugios seguros. A medida que los inversores globales ajustan sus carteras, no sólo en función de tipos relativos, sino también de la percepción de gobernabilidad macroeconómica, se amplifica la sensibilidad de los mercados a cualquier signo de disfunción.

A este entorno complejo se suma la fragmentación geopolítica, que refuerza dinámicas centrífugas tanto en la eurozona como en el sistema financiero internacional. La incertidumbre sobre el rumbo fiscal en EE. UU., la reconfiguración de prioridades estratégicas en Europa y la elevada exposición a fondos no bancarios requieren un enfoque más integral de política económica. No basta con estabilizar los tipos o ajustar los diferenciales: resulta indispensable reforzar los mecanismos institucionales que reduzcan el riesgo sistémico ante shocks globales. Las tensiones actuales pueden ser, en este sentido, un anticipo de lo que está por venir si no se avanza hacia una gobernanza más coherente.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.

Sumario

- Carta de la redacción

- La economía española ante la guerra comercial

- Perspectivas económicas de EE. UU. tras la llegada de la nueva Administración

- Tensiones en los mercados de deuda soberana de EE. UU. y la eurozona

- Banca española y europea: mejoras en su valoración

- La exposición de la banca española al riesgo soberano: una comparativa europea

- Fusiones y adquisiciones en Defensa: un cambio de paradigma para Europa

- Una dinámica presupuestaria prorrogada

- Aumento de la presión fiscal en los principales impuestos: IRPF en el punto de mira