Shadow banking: una distorsión de negocio bancario

Fecha: marzo 2023

Francisco del Olmo*, Diego Aires**, Fernando Rojas*** y Antonio Mota****

Banca en la sombra, Análisis cuantitativo, Estabilidad financiera, Desarrollo, Resultados, Eurozona, Estados Unidos

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

Desde el inicio de la crisis financiera de 2007 en Estados Unidos, la denominada banca en la sombra (shadow banking) ha atraído la atención de los analistas, existiendo una preocupación creciente sobre su papel como factor de inestabilidad financiera. Asimismo, los procesos de globalización e innovación del sistema financiero internacional y las tendencias regulatorias en las principales geografías mundiales, especialmente en materia de solvencia bancaria, no han hecho más que acrecentar su importancia relativa. Este trabajo analiza las principales características del shadow banking y realiza un análisis cuantitativo dividido en dos partes. La primera permite estudiar los factores determinantes del tamaño de la banca en la sombra en la eurozona, tanto de factores macroeconómicos como de otros relacionados con el desarrollo y la estabilidad financiera. La segunda parte compara los resultados obtenidos en la primera con el principal sistema bancario internacional, el de Estados Unidos.

¿A qué nos referimos con shadow banking?

En primer lugar, es necesario definir a qué se refiere la denominación de banca en la sombra o shadow banking. El término es atribuido a Paul McCulley, exdirector general de PIMCO y profesor en la Cornell Law School o la Georgetown McDonough School of Business, que en 2007 se refirió con dicho término a toda aquella actividad de intermediación financiera llevada a cabo fuera del ámbito bancario.

Por su parte, quizás el estudio regular más conocido es el que realiza del Consejo de Estabilidad Financiera (Financial Stability Board, FSB), el cual reúne a autoridades nacionales responsables de la estabilidad financiera de todo el mundo. Esta institución define a la shadow banking como aquellas entidades que desarrollan actividades de crédito fuera del ámbito bancario regulado, pero que, al no captar depósitos directamente y, por ende, los ahorros de las familias y empresas, no estarían reguladas de igual forma que los bancos comerciales tradicionales.

Un hecho representativo de la propia heterogeneidad de este sector es que los informes sobre el estado de situación que publicaba el FSB con anterioridad a 2018 se denominaban como estudios globales sobre el estado de situación del shadow banking. Sin embargo, posteriormente, el FSB optó por cambiar la denominación de shadow banking por la de Non Banking Financial Institutions (NBFI), que se ha mantenido como el nombre empleado en la actualidad para definir a estas entidades y que representa, de una manera más fiel, la heterogeneidad de su naturaleza.

El ecosistema de las NBFI es cada vez más complejo, a lo que se une la fuerte interrelación que tienen con el resto del sistema financiero, del cual captan la financiación necesaria para desarrollar su actividad (Fan y Pan, 2020; Grillet-Aubert et. al., 2016). Dentro de las NBFI se pueden encontrar las aseguradoras, que están amparadas bajo su propia regulación; los fondos de pensiones, que también se mantienen bajo el paraguas de un marco regulatorio; y un conglomerado de entidades que el FSB denomina otras instituciones financieras (OFI, por sus siglas en inglés). Algunas de estas entidades caen, por su modelo de negocio o naturaleza, bajo el paraguas de un banco o de una entidad regulada, por lo que sí mantienen una actividad condicionada. Sin embargo, hay otras tipologías de entidades que no estarían bajo ese paraguas.

Descripción de una realidad en las sombras

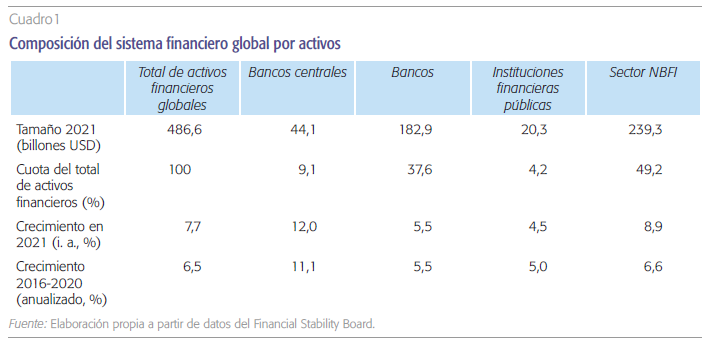

Dado lo anterior, la descripción y contextualización de esta realidad en las “sombras” resulta fundamental para contextualizar el sector del shadow banking. En este sentido, tal y como publica el FSB en su último informe de diciembre de 2022 sobre el estado de situación de las denominadas Non Banking Financial Institutions (NBFI), el sector ha estado creciendo los últimos años a tasas cercanas a doble dígito, experimentando un crecimiento del 8,9 % del total de activos en 2021 que se corresponde con los últimos datos disponibles.

Como se comentó anteriormente, los principales sectores individuales que se incorporan dentro de la definición de NBFI son las compañías de seguro, los fondos de pensiones, otras entidades financieras auxiliares y la categoría de Other Financial Institutions (OFI), que es la que aglutina principalmente todo lo relacionado a los fondos de inversiones de cualquier tipología (FSB, 2022).

A pesar de que la cuota del total de activos a nivel mundial ha crecido para las NBFI, el cuadro 1 permite apreciar cómo los bancos siguen representando la mayor cuota de activos financieros como instituciones individuales, ostentando el 37,6 % del total de activos financieros globales. Le siguen, con un 31,2 % del total de activos financieros globales, las OFI, los fondos de pensiones con un 9,2 % y las aseguradoras con un 8,3 %.

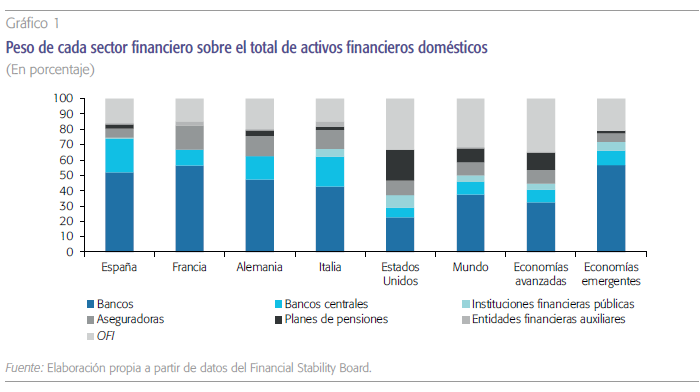

En el gráfico 1 se puede observar el peso de los activos de cada una de las categorías de empresas sobre el total de activos financieros de cada país. En el caso de España, el sector bancario aglutina el 52 % del total de los activos financieros, seguido del Banco de España que asciende a casi el 22 %. Las OFI absorben casi un 16 % del total, representando casi un 73 % del PIB, y el resto lo conforman aseguradoras con casi un 6 % y fondos de pensiones con aproximadamente un 3 %. Aunque hay cierta heterogeneidad, la composición en los principales países europeos es similar, siendo el sector bancario el que más pesa dentro del sistema financiero.

Comparando con Estados Unidos, la visión varía. Con unos mercados más desarrollados, a los que las empresas y la sociedad en general están más acostumbrados a acudir para financiarse, el peso de los bancos dentro del sector financiero es menor, con aproximadamente un 22,5 % del total. Sin embargo, son las OFI y los fondos de pensiones quienes componen más del 50 % del total (33,0 % y 20,4 %, respectivamente), dando cuenta de la magnitud de estos sectores en la economía.

Adicionalmente, en las economías emergentes, con unos mercados financieros menos desarrollados, el peso de los bancos es sustancialmente mayor que en las avanzadas, donde los fondos de inversión tienen un peso sustancial.

Como se ha mencionado, acorde al FSB, las OFI se componen de una multitud de tipologías de entidades entre las que destacan: fondos monetarios, fondos de inversión diferentes de fondos monetarios, hedge funds, fondos de inversión inmobiliaria, FinCos o compañías de financiación, brokers-dealers, vehículos estructurados, trust companies, instituciones financieras captivas y de concesión de dinero y las entidades de contrapartidas centrales.

Aunque no todas pueden considerarse como entidades que se pudieran introducir dentro del shadow banking, y de hecho el propio FSB ha dejado de catalogarlas bajo esta denominación, algunas de ellas efectúan una actividad de crédito hacia la economía que estaría fuera del ámbito regulatorio bancario. De hecho, el seguimiento de las mismas por parte del FSB y de los reguladores y supervisores de crédito mundiales se hace más indispensable si cabe en el contexto actual dada la especial relevancia que tienen para la economía.

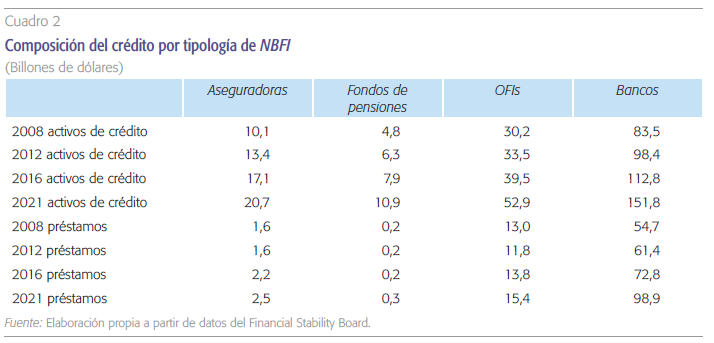

La importancia de los activos de crédito de las NBFI ha ido creciendo a lo largo de los últimos catorce años. En relación con los préstamos, estos han ido incrementándose en volumen respecto a lo experimentado en 2008, ascendiendo a aproximadamente 18 billones de dólares a nivel global. Y son los fondos de inversión los que presentan mayor volumen de activos a nivel de crédito y préstamos.

En este sentido, y acorde a los datos públicos por el FSB y expresados en el cuadro 2, la importancia de los activos de crédito de las NBFI ha ido creciendo a lo largo de los últimos catorce años. Es más, en relación a los préstamos, estos han ido incrementándose en mayor volumen respecto a lo experimentado en 2008, ascendiendo a aproximadamente 18 billones de dólares a nivel global. Aunque es cierto que en la actualidad el peso es inferior a 2008 (15,5 % frente a 21,5 %), en volumen es mayor y esto hace que cobre un especial interés su análisis, su supervisión y seguimiento.

Ahondando más en la composición, las OFI vuelven a ostentar la mayor importancia también a nivel de crédito y préstamos. En este sentido, podemos observar que son los fondos de inversión los que presentan mayor volumen de activos de créditos en su balance en 2021.

En el contexto actual de alta inflación, las condiciones financieras están experimentando un cambio sustancial que está afectando a la financiación de esta tipología de empresas y a las aportaciones de los clientes. En primer lugar, debido a la volatilidad de los mercados, el patrimonio gestionado por los fondos de inversión ha descendido en todo el mundo alrededor de un 7 %. En este sentido, más del 90 % ha correspondido a efectos de valoración de los activos que, con la subida de tipos de interés, han experimentado un retroceso importante en sus precios. Por otro lado, el resto, aunque no tiene una influencia significativa, han correspondido a menores aportaciones de participación de los clientes o financiación de las entidades financieras, donde la incertidumbre y la creciente regulación de las instituciones bancarias que las financian juegan un papel fundamental en la menor aportación de las familias y empresas a esta tipología de vehículos.

Factores determinantes de la banca en la sombra en la eurozona

En primer lugar debe señalarse que la limitación en la disponibilidad de datos sobre el volumen de la banca en la sombra es patente, puesto que en FSB (2022) solo se dispone de información para España, Bélgica, Francia, Alemania, Irlanda, Italia, Luxemburgo y Países Bajos. No obstante, si se tiene en cuenta que en su conjunto estos países representan el 89 % del PIB de la eurozona1, el análisis es suficientemente representativo de la realidad europea.

Por otra parte, y en coherencia con trabajos previos de la literatura sobre banca en la sombra (Kim, 2016), se ha utilizado como aproximación a este sector del sistema financiero el segmento de OFI que se incluye en FSB (2022). Este segmento incluye todos los intermediarios financieros salvo bancos, aseguradoras y fondos de pensiones.

Una vez determinada la muestra de estimación y la variable para explicar (valor/tamaño del sector de OFI en logaritmos neperianos), se han desarrollado diversas estimaciones para entender qué factores explican en mayor medida la importancia de este sector de intermediación financiero.

Las variables analizadas son las siguientes: valor del sector de OFI, ratio de capital regulatorio, rentabilidad financiera (ROE), PIB per cápita, entrada en vigor del Mecanismo Único de Supervisión (MUS), ratio de morosidad (NPL/total de préstamos), variación de activos morosos, índice de desarrollo financiero, ratio de resultado neto sobre APR y ratio de margen de intereses sobre activo total.

Desde un punto de vista metodológico, se ha llevado a cabo una estimación de datos de panel, debido a que se dispone de información de varios países para un periodo de tiempo. Esta metodología es coherente con contribuciones previas de la literatura (Kim, 2016).

Tras los primeros análisis realizados se ha detectado la falta de significatividad estadística de las siguientes variables: ROE, ratio de NPL/total de préstamos, índice de desarrollo financiero, ratio de resultado neto / APR, variación relativa o absoluta del volumen de NPL y ratio de margen de intereses / activos totales.

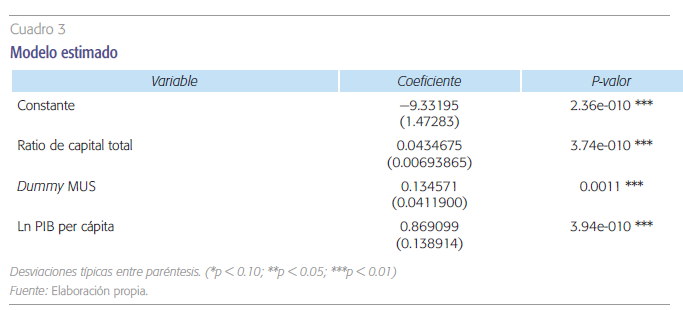

Es por ello que, en el cuadro 3, se muestra el modelo final2 con las variables estadísticamente significativas, de modo que sirva para obtener conclusiones válidas.

Una mayor carga regulatoria para el sector bancario incentiva a las entidades con menor regulación a acaparar segmentos de mercado donde los bancos se muestran más reticentes a la concesión por las mayores limitaciones regulatorias.

A la vista de los resultados obtenidos se pueden extraer interesantes conclusiones sobre los factores que se relacionan con la importancia de la banca en la sombra en la eurozona. En primer lugar, se demuestra la importancia de la regulación en el peso de la banca en la sombra en Europa, tal y como se pone de manifiesto en el signo de las variables ratio de capital total y Mecanismo Único de Supervisión. Puede interpretarse, en este sentido, que una mayor carga regulatoria para el sector bancario (como ha sucedido con intensidad desde la creación del segundo pilar de la Unión Bancaria, la supervisión bancaria europea) incentiva a las entidades con menor regulación a acaparar segmentos de mercado donde los bancos se muestran más reticentes a la concesión por las mayores limitaciones regulatorias. Esto aumenta la resiliencia y la estabilidad financiera (Gebauer y Mazelis, 2020). En segundo lugar, la mayor riqueza de los países implica un crecimiento de la banca en la sombra en la eurozona, puesto que, naturalmente, el incremento de la riqueza conlleva mayores actividades de inversión que, en parte, son aprovechadas por este sector de intermediación financiera a cambio de ofrecer altas tasas de rentabilidad.

Análisis comparativo de la eurozona y EE. UU.

Tras llevar a cabo el análisis de los principales determinantes del tamaño de la banca en la sombra en la eurozona, cabe preguntarse si dichas conclusiones son extensibles al principal sistema bancario internacional, el de Estados Unidos. Para ello, desarrollamos un análisis de descomposición de varianza3 en cada geografía para analizar la importancia relativa de cada variable explicativa en la determinación del tamaño de la banca en la sombra.

La base de datos utilizada para llevar a cabo dicho análisis es la descrita en el apartado anterior. Las variables utilizadas para el análisis son el tamaño del sector de Otros Intermediarios Financieros (en logaritmo neperiano), el PIB per cápita (en logaritmo neperiano), la ratio de capital del sistema bancario y la ratio de morosidad.

Adicionalmente, también se incluye el ROE en el caso de EE. UU. y el euríbor a 12 meses en la eurozona. Esta diferencia se debe a que, en la eurozona, el tamaño de la banca en la sombra experimenta un incremento significativo desde 2013, como consecuencia de la creación de las diferentes gestoras como respuesta ante la implementación de políticas monetarias expansivas por parte del BCE y del consiguiente descenso de los tipos de interés (hasta situarse en terreno negativo), lo que en última instancia instó a que las entidades financieras tuviesen una actividad comercial activa y promoviesen que parte de los recursos de sus clientes se movieran hasta los productos fuera de balance (como fondos de inversión, que forman parte de la banca en la sombra) para mejorar su coste de funding. Además, cabe señalar que, en el caso de la eurozona, una parte significativa de la rentabilidad bancaria está determinada por el margen de intermediación, a su vez dependiente de la curva de tipos de interés, lo que implicaría que el euríbor a 12 meses también podría funcionar como proxy del ROE en el caso de dicha geografía.

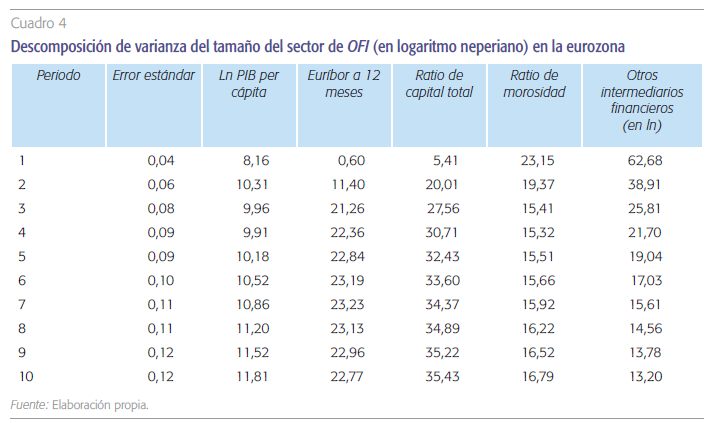

En el cuadro 4 se muestra la descomposición de varianza para la eurozona. Se puede observar que, en coherencia con los resultados obtenidos en la sección anterior, la variable que tiene una contribución relativa mayor en la determinación del tamaño de la banca en la sombra en la eurozona es la referida a los requerimientos de solvencia de la regulación, medida a través de la ratio de capital (con una contribución aproximada del 35 % en el medio y largo plazo). El euríbor a 12 meses tiene una contribución relativa a medio y largo plazo del 23 % aproximadamente, lo que es un resultado consistente con lo explicado en el párrafo anterior4. Por su parte, el PIB per cápita y la ratio de morosidad juegan un papel menor en la eurozona, con contribuciones inferiores al 20 %.

Hay que destacar la importancia de los mismos en cuanto a cuestiones de estabilidad financiera. Una subida de tipos de interés unida a un inicio de retirada de estímulos en términos de volumen de liquidez como se está produciendo en la actualidad (denominado quantitative tapering), y donde los depósitos de las entidades financieras irán cobrando mayor valor para los ahorradores, pueden dar lugar a tensiones en los mercados financieros. Dichas tensiones de liquidez pueden producir potenciales turbulencias en los mercados derivadas de la retirada de estímulos monetarios. Sin embargo, el impacto en el canal bancario debería ser limitado ya que las entidades financieras tienen una menor dependencia en su financiación de los mercados financieros con respecto a otros periodos temporales.

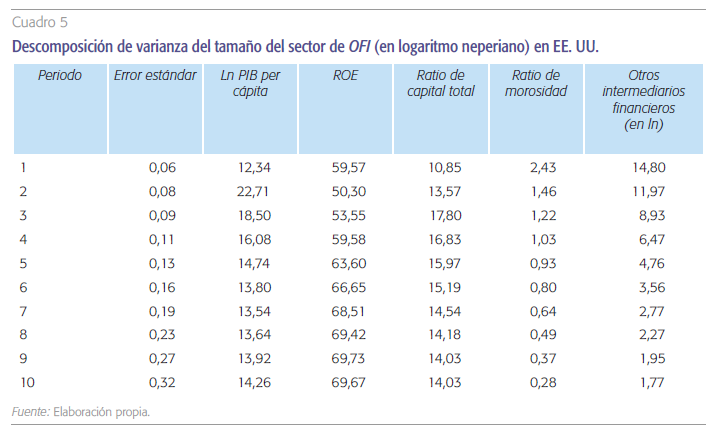

En el cuadro 5 se muestra la descomposición de varianza para Estados Unidos. Se observa que los resultados obtenidos para la eurozona no son extensibles para el sistema bancario norteamericano: la carga regulatoria, medida a través de la ratio de capital, que tiene un papel prominente en la determinación del tamaño de la banca en la sombra en la eurozona, juega un papel secundario en el caso de EE. UU., con contribuciones relativas cercanas al 15 %. Por el contrario, en EE. UU. es el ROE del sistema bancario la variable protagonista en la determinación del tamaño de la banca en la sombra, con contribuciones relativas superiores al 50 %.

Estos resultados inducen a pensar que, en la eurozona, la banca en la sombra emergería como una alternativa de conceder financiación que permite eludir la carga regulatoria, mientras que en EE. UU. el tamaño de la banca en la sombra aumenta, en general, cuando la actividad de conceder financiación es más rentable, con independencia de la carga regulatoria. Adicionalmente, respecto al PIB per cápita, su contribución relativa en EE. UU. es similar a la de la eurozona (con contribuciones cercanas al 10 %-15 %).

Conclusiones

Desde los albores de la Gran Recesión, y especialmente durante la última década, el tamaño de la banca en la sombra ha experimentado un crecimiento significativo a nivel mundial, del cual han sido partícipes dos de los principales sistemas financieros del globo, el estadounidense y el de la eurozona, en los cuales nos hemos centrado en este artículo. No obstante, los motivos que han propiciado este fenómeno difieren entre ambas geografías. Nuestros resultados sugieren que en la eurozona sería la presión regulatoria el principal responsable del incremento del tamaño de la banca en la sombra, mientras que en EE. UU. es la rentabilidad de la intermediación financiera en general lo que alimenta principalmente el tamaño de la financiación en la sombra. Adicionalmente, en la eurozona también juega un papel relevante la evolución de los tipos de interés, que desde su entrada en terreno negativo en 2014 ha incentivado que las entidades desvíen parte de los recursos de sus clientes hacia estructuras fuera de balance que, en última instancia, forman parcialmente parte de la banca en la sombra.

Las conclusiones obtenidas ponen en valor la importancia de la regulación y la supervisión en el mantenimiento de un sistema financiero solvente y estable. Estos esfuerzos regulatorios y supervisores suponen una barrera de entrada para alternativas de financiación que asumen, por la propia naturaleza de su modelo de negocio, mayores riesgos, lo que podría suponer en un escenario extremo un problema de estabilidad financiera.

En todo caso, no cabe duda de que las conclusiones de este análisis empírico dependen de la muestra de desarrollo de los modelos. En este sentido, se debe advertir que una limitación natural de este trabajo es que las conclusiones obtenidas se basan en la muestra de países utilizada, las variables para las que se ha dispuesto de información, el periodo de análisis y la propia definición de OFI. Por una parte, la limitada disponibilidad de información a nivel país de los datos del FSB lleva a considerar como zona del euro lo que en realidad es solo una parte (aunque compuesta por los principales sistemas financieros de la región). Asimismo, la limitación de información sobre las variables independientes lleva a desarrollar los modelos desde 2014. Esta fecha es fundamental al ser el punto de inicio del Mecanismo Único de Supervisión, pero es cierto que una mayor perspectiva habría permitido entender la importancia de los factores que intervienen en el tamaño de las OFI con anterioridad a la crisis de 2008, entendiendo el punto de inflexión que ha supuesto la regulación y supervisión en el sistema financiero antes y después de la crisis.

Sin embargo, las conclusiones obtenidas también permiten poner en valor la importancia de la regulación y la supervisión en el mantenimiento de un sistema financiero solvente y estable. De hecho, se pone de manifiesto que estos esfuerzos regulatorios y supervisores suponen una barrera de entrada para alternativas de financiación que asumen, por la propia naturaleza de su modelo de negocio, mayores riesgos, lo que podría suponer en un escenario extremo un problema de estabilidad financiera.

Con perspectiva a futuro, nos encontramos en un entorno de subidas de tipos de interés unido a una retirada de medidas excepcionales de política monetaria en cuanto a la liquidez en el sistema financiero. Adicionalmente, en los próximos meses se prevé que podría entrar en vigor, con un calendario de transición, la modificación de consumos de capital de los fondos de private equity5 e infraestructuras, donde los inversores institucionales sujetos a regulación prudencial de Basilea III aumentarán significativamente sus consumos de capital. Como consecuencia de ambos factores, cabría esperar que el intenso crecimiento que ha experimentado el tamaño de la banca en la sombra durante la última década se aminore. Lo confirmaremos con las siguientes publicaciones del FSB.

Referencias

Carbó ValVerde, S. y Rodríguez Fernández, F. (2017). Banca en la sombra: España en el entorno global. Cuadernos de Información Económica, 259 (julio-agosto). https://www.funcas.es/articulos/banca-en-la-sombra-espana-en-el-entorno-global/

FAN, H. y Pan, H. (2020). The Effect of Shadow Banking on the Systemic Risk in a Dynamic Complex Interbank Network System. Complexity, 2020. https://doi. org/10.1155/2020/3951892

FinanCial Stability board. (2022). Global Monitoring Report on Non-Bank Financial Intermediation.

FinanCial Stability board. (2022). Enhancing the Resilience of Non-Bank Financial Intermediation.

FSb. (2022). Global Monitoring Report on Non-Bank Financial Intermediation 2022, Financial Stability Board. https://www.fsb.org/2022/12/global-monitoring-report-on-non-bank-financial-intermediation-2022/

Gebauer, S. y Mazelis, F. (2020). Macroprudential regulation and leakage to the shadow banking sector. ECB Working Paper Series, Nº 2406. May 2020. https://doi.org/10.2866/722519

Grillet-aubert, L., et. al. (2016). Assessing shadow banking – non-bank financial intermediation in Europe. European Systemic Risk Board. Ocassional Paper, Nº 10/July 2016.

Kim, S. (2016). What drives shadow banking? A dynamic panel evidence. Eighth IFC Conference on “Statistical implications of the new financial landscape” Basel, 8–9 September 2016.

martínez-miera, D. y rePullo, R. (2019). Markets, Banks and Shadow Banks. Working Papers Series, Nº 2234, Febrero 2019. Banco Central Europeo.

Notas

* Universidad de Alcalá e IAES.

** Universidad Carlos III de Madrid.

*** Universidad Autónoma de Madrid y Universidad Carlos III de Madrid.

**** Universidad Autónoma de Madrid.

1 Datos de Eurostat para el tercer trimestre de 2022.

2 El modelo especificado se basa en la estimación de un panel de datos con efectos aleatorios. Se ha procedido a estimar efectos aleatorios por ser una especificación más adecuada que los efectos fijos, dado el resultado del test de Hausman, puesto que no se puede rechazar la hipótesis de que los estimadores de MCG son consistentes. Por otra parte, dada la existencia de autocorrelación y heterocedasticidad, se ha estimado el modelo con desviaciones típicas de Beck-Katz. Asimismo, el modelo permite obtener unos resultados en los que no se observa dependencia en sección cruzada y los residuos del modelo siguen una distribución normal.

3 El modelo VAR construido para cada geografía para llevar a cabo el análisis de descomposición de varianza se estima con constante y 1 decalaje. Adicionalmente, el orden de Cholesky seleccionado asume que el tamaño de la banca en la sombra no tiene impacto en el resto de las variables explicativas, pero sí viceversa.

4 Cabe señalar que, tal y como se puede concluir del análisis, la relación entre el euríbor a 12 meses y el tamaño de la banca es negativa. En concreto, en nuestro periodo muestral, presentan un coeficiente de correlación lineal de -0,88.

5 Según Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (UE) n.o 575/2013 en lo que respecta a los requisitos para el riesgo de crédito, el riesgo de ajuste de valoración del crédito, el riesgo operativo, el riesgo de mercado y el suelo de resultados.