Relevancia y características del negocio de banca-seguro en España

Fecha: enero 2023

Daniel Manzano*

Banca-seguros, Resultados bancarios

Cuadernos de Información Económica, N.º 292 (enero-febrero 2023)

De las 199 aseguradoras operativas en España, 33 están vinculadas a los principales grupos bancarios. Tanto su peso dentro del negocio asegurador de nuestro país, singularmente en el ramo de vida, como su contribución a las cuentas de resultados de sus matrices bancarias por sus negocios en España son muy notables. Ésta ha sido determinante para el sostenimiento de sus cuentas en periodos en los que la banca ha tenido que realizar fuertes provisiones para la cobertura del deterioro crediticio de sus carteras. Tales son los casos de la crisis bancaria de la pasada década o, más recientemente, de la crisis pandémica. Aun en circunstancias más normales, la aportación relativa del negocio de banca-seguro a las cuentas del sector bancario es muy relevante, al tiempo que proporciona estabilidad y robustez a las entidades que lo tienen más desarrollado. Este artículo realiza una radiografía actualizada del negocio de seguros vinculado a la banca española y estima la contribución a sus resultados con los últimos datos disponibles.

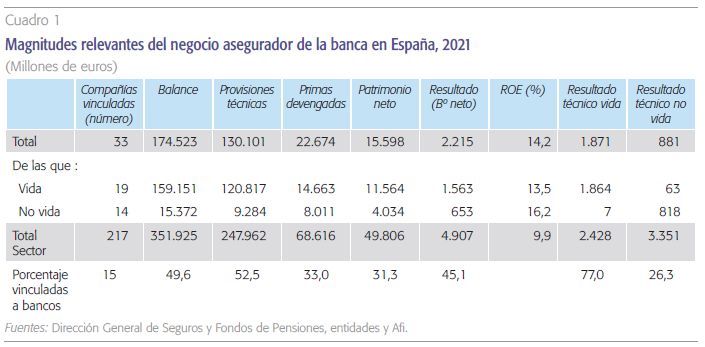

De las 199 compañías aseguradoras operativas en España a cierre de 2021, 33 están vinculadas a entidades o grupos bancarios que cubren la práctica totalidad del mercado. La vinculación de estas aseguradoras, cuyas principales magnitudes y ratios se recogen en el cuadro 1, puede ser de distinta índole: filial del grupo bancario al 100 % o mayoritaria, participación sustancial asociada a acuerdos de banca-seguro con compañías de referencia o, por último, participaciones minoritarias significativas en compañías aseguradoras.

Consistente con la circunstancia de que el canal bancario es la principal vía de distribución de los seguros de vida en España (tanto de vida-ahorro como de vida-riesgo), diecinueve de ellas, la mayoría, operan en el ramo de vida, mientras que las catorce restantes lo hacen en el ramo de no vida. No es menos cierto, sin embargo, que la participación de las entidades bancarias en esta última línea de negocio está experimentando un creciente interés.

Esas 33 entidades con vinculación bancaria concentran en torno al 50 % del negocio asegurador en España, si lo medimos por el tamaño del balance, las provisiones técnicas que gestionan o los resultados que generan, tal y como puede observarse en el cuadro 1. Bien es cierto que, como viene siendo habitual históricamente, ese peso sustancial en el “control del sector asegurador” en España está claramente concentrado en el ramo de vida (con un alto componente financiero). En 2021 acapararon el 77 % de los resultados agregados de dicha línea de negocio en España. Sin embargo, en el caso de no vida, las compañías vinculadas a grupos bancarios generaron “solo” poco más del 26 % de esta otra línea.

Las 33 entidades con vinculación bancaria con- centran en torno al 50 % del negocio asegurador en España. Ese peso sustancial está claramente concentrado en el ramo de vida. En 2021 acapararon el 77 % de los resultados agregados de dicha línea de negocio. En el caso de no vida, las com- pañías vinculadas a grupos bancarios generaron poco más del 26 %.

La segunda característica relevante de las aseguradoras vinculadas a grupos bancarios, recogida también en anteriores informes, es su mayor capacidad de generación de resultados. Por el contrario, su disposición de recursos propios (su capitalización) es relativamente más reducida que la del resto del sector. En efecto, habiendo generado en 2021 estas compañías el 45 % de los resultados del sector seguros, su patrimonio neto representa el 31 % del agregado de compañías que operan en España. Este hecho tiene una doble explicación: un menor grado de capitalización relativo de las compañías vinculadas a grupos bancarios, como consecuencia de su preferencia a situar el “exceso” de capital en la matriz (bancaria) y, simultáneamente, una mayor eficiencia relativa del negocio (frente al conjunto de las no vinculadas a grupos bancarios) que impacta positivamente en sus resultados.

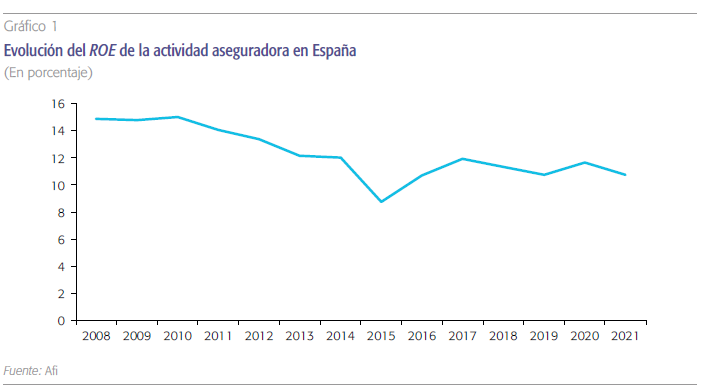

La combinación, en términos relativos, de mayores resultados y menor disposición de recursos propios contables se traduce en una tercera característica: una rentabilidad sustancialmente más elevada que las del resto de entidades aseguradoras. En concreto, el ROE medio de las 33 aseguradoras vinculadas a grupos bancarios superó en 2021 el 14,2 %, en tanto que la rentabilidad promedio del resto de entidades no llegó a alcanzar el 8 %1. Como resultado, el sector asegurador español habría definido un ROE promedio en dicho ejercicio de prácticamente el 10 %2 (11,2 % el año anterior).

Aunque el conjunto del sector mantiene históricamente una rentabilidad destacada por encima de los dos dígitos, como puede advertirse en el gráfico 1, aquella se ha resentido. En 2021 hubo una reversión a la normalidad del negocio asegurador en España desde los excepcionalmente altos niveles de rentabilidad alcanzados durante la pandemia (véase Manzano y Milner, 2022), motivados en buena medida por la reducción de la movilidad y de la siniestralidad que acaeció durante el periodo de confinamiento.

Frente a ello, los resultados y la rentabilidad del negocio bancario en España se acrecentaron sustancialmente en 2021, a consecuencia de los fuertes provisionamientos que se habían realizado en el 2020 (año de pandemia) y la vigorosa recuperación de la actividad posterior.

En cuanto a la estructura de la propiedad de las aseguradoras vinculadas a grupos bancarios, seguimos encontrando experiencias mixtas tanto en el negocio de vida como en el de no vida. En el ramo de vida, la mitad de los grupos bancarios apuestan por la explotación autónoma del negocio asegurador. Sin embargo, en el ramo de no vida, pocos grupos bancarios explotan autónomamente dicho negocio, ya que mayoritariamente lo hacen compartiéndolo con socios especializados.

El hecho de que el canal dominante de la distribución del seguro de vida (tanto en su modalidad de ahorro como de riesgo) sea el bancario, determina la supremacía de la banca en este segmento del negocio asegurador.

El hecho de que el canal dominante de la distribución del seguro de vida (tanto en su modalidad de ahorro como de riesgo) sea el bancario, determina la supremacía de la banca en este segmento del negocio asegurador (algo más del 75 % si se considera el resultado técnico de las compañías vinculadas a bancos en el negocio de vida). Factores de ese desarrollo son la capilaridad de la red bancaria española, la cercanía del ahorro previsional al negocio financiero y la relevancia que para la venta de los productos vida-riesgo (que por otra parte se han expandido en el contexto de la pandemia) tiene la comercialización de hipotecas.

La contribución directa del negocio de seguros ascendió al 15 % de las cuentas de resultados de las entidades bancarias en 2021. Si a ello se añade el margen que genera la propia actividad de distribución de las pólizas a través de la red bancaria, es razonable atribuir globalmente al negocio asegurador en torno a un 25 %-30 % de los resultados de la banca en España.

La importancia relativa del negocio en cada una de las entidades bancarias es desigual. Existe un líder muy destacado, que cuadruplica el negocio de sus más inmediatos seguidores, y que además acapara casi el 40 % del negocio de vida en España. En conjunto, los siete primeros grupos bancarios concentran más del 90 % del volumen de negocio de vida en España vinculado a la banca, el cual generó en 2021 1.563 millones de euros de beneficios3. Una parte sustancial de esta cifra, globalmente casi el 90 % (en cada caso específico según su grado de participación en sus participadas aseguradoras) engrosó la generación de resultados de las entidades bancarias el pasado año.

Por otra parte, aun siendo muy inferior a la de vida, la participación del 20-30 % de la banca en el ramo de no vida no es despreciable, y además es singular y relevante en algunas de las entidades. Las compañías de no vida vinculadas a los grupos bancarios generaron una cifra algo superior a los 650 millones de euros de beneficios en 2021, de los que cerca del 50 % contribuyeron directamente a las cuentas de resultados de los grupos bancarios accionistas4.

Todo ello se traduce en una contribución significativa directa del negocio de banca-seguro al margen generado por la banca. De hecho, la participación en el negocio de seguros doméstico aportó 1.690 millones de euros a los resultados de 2021 del conjunto de entidades bancarias españolas5. Esta cifra es significativamente inferior a la del año anterior, pero se explica en buena medida por algunas operaciones singulares que tuvieron lugar en 2020.

Se pone de manifiesto, en definitiva:

- La relevancia que el negocio de seguros tiene para las entidades bancarias en España, de tal modo que solo por su contribución directa (beneficio atribuido a su participación en filiales aseguradoras) dicho negocio contribuyó en media en torno al 15 % a las cuentas de resultados de las entidades bancarias en 2021.

- A esta contribución directa, como accionistas de sus filiales aseguradoras, debe añadirse el margen que genera la propia actividad de distribución de las pólizas a través de la red bancaria6. Aunque con la información pública disponible no es posible determinarlo con precisión, si se considera adicionalmente esta contribución indirecta, es razonable atribuir globalmente al negocio asegurador (contribución directa e indirecta) en torno a un 25 %-30 % de los resultados de la banca en España.

- Esta aportación se ha reducido sustancialmente frente a la de 2020 y converge más hacia la de años anteriores. En aquel año (el de la pandemia), la combinación de (1) una mejora del margen generado por el negocio asegurador con (2) un desplome sustancial del margen global generado por las entidades bancarias, como consecuencia de las importantes dotaciones que realizaron para anticipar el deterioro de sus carteras crediticias en el contexto de la pandemia, propició que se disparase la aportación relativa del negocio asegurador a dicho margen global. Dicha aportación ascendió entonces de manera directa a nada menos que el 56 % del margen global de la banca, y a las dos terceras partes si tuviésemos en cuenta también la contribución indirecta.

Referencias

Blasco, I., Manzano, D. y Milner, A. (2021). Pandemia y comportamiento del seguro en España. Cuadernos de Información Económica, 286 (enero-febrero), pp. 35-43. Disponible en: https://www.funcas.es/articulos/pandemia-y-comportamiento-del-seguro-en-espana/

Manzano, D. (2017). Los seguros y los bancos españoles en contraste. Cuadernos de Información Económica, 259, (julio-agosto), pp. 67-72. Disponible en: https://www.funcas.es/articulos/los-seguros-y-los-bancos-espanoles-en-contraste/

Manzano, D. y Milner, A. (2022). El seguro español ante el cambio de entorno económico y financiero. Cuadernos de Información Económica, 289, (julio- agosto), pp. 31-37. Disponible en: https://www.funcas.es/articulos/el-seguro-espanol-ante-el-cambio-de-entorno-economico-y-financiero

Notas

* Afi – Analistas Financieros Internacionales, S.A.

1 Entre el resto de las entidades del sector se encuentran numerosas mutuas y mutualidades. Aunque su peso relativo total es pequeño, definen habitualmente rentabilidades muy bajas, dado que esta no es su variable objetivo.

2 Medido como la ratio de los resultados sobre su patrimonio neto a finales del año de las cuentas individuales.

3 Estos 1.563 millones de euros son el beneficio total de las 19 filiales bancarias que operan en el ramo de vida. De dicho importe el grueso, casi 1.377 millones, engrosan los resultados bancarios merced a la mayoritaria participación de la banca en estas aseguradoras de vida.

4 Esos poco más de 650 millones son el beneficio agregado de las 14 filiales bancarias que operan en el ramo de no vida. Teniendo en cuenta sus participaciones en dichas filiales la banca incorpora a sus resultados 313 millones de euros.

5 1.377 millones de euros provenientes de sus participaciones en filiales que operan en el negocio de vida y 313 millones de participaciones en el negocio de no vida.

6 Las aseguradoras participadas por la banca reflejan en sus cuentas de 2021 unos gastos de adquisición superiores a 2.500 millones de euros, de los que una parte sustancial son comisiones abonadas por la comercialización de las pólizas a través de las redes bancarias.