Pandemia y comportamiento del seguro en España

Fecha: enero 2022

Ignacio Blasco, Daniel Manzano y Aitor Milner*

COVID-19, Sector seguros

Cuadernos de Información Económica, N.º 286 (enero-febrero 2022)

La industria del seguro es parte integrante de la estructura financiera de un país. Además, dado que por su propia naturaleza está vinculada con la práctica totalidad de los sectores económicos, se ha visto impactada por la disrupción que ha supuesto la pandemia. A pesar de ello, y aun cuando se han puesto de manifiesto asimetrías por ramos de actividad y geografías, ha exhibido nuevamente una capacidad diferencial sobre otros sectores, singularmente sobre el bancario, para cabalgar sobre la crisis. De hecho, su rentabilidad y solvencia siguen gozando en la actual coyuntura de anclajes sólidos para mantener su velocidad de crucero prepandemia. Asimismo, los indicadores recientemente conocidos muestran una incidencia menor y un relanzamiento más rápido de lo que cabía esperar tras el shock inicial.

Además de un daño irreparable en vidas humanas, la pandemia ha provocado una discontinuidad en la actividad económica que se ha saldado hasta la fecha con fuertes descensos del PIB y del empleo. La economía global se ha enfrentado a un choque negativo inédito, que ha afectado con gran intensidad –mayor que la de la gran crisis financiera iniciada en 2008– tanto a la oferta como a la demanda agregada. Pero no es menos cierto que la naturaleza de la crisis pandémica y la propia respuesta a la misma de gobiernos e instituciones, en las antípodas de la que se dio entonces, augura, salvo sorpresas, un restablecimiento más rápido de las condiciones inerciales de crecimiento.

Con todo, la afectación ha sido muy distinta y asimétrica en unos u otros sectores económicos. La industria del seguro, que por su propia naturaleza se vincula con todos ellos, lógicamente también se ha visto afectada, sufriendo los efectos de la crisis y de las transformaciones de todo tipo que de la misma se están derivando. En particular, sobre este sector se cernían amenazas provenientes de tres canales: los potenciales impactos adversos sobre los ingresos (primas), la siniestralidad y, finalmente, la valoración de las carteras de activos que soportan las provisiones para hacer frente a las contingencias de todo tipo que cubre el sector. Esto último se advirtió de manera súbita con el derrumbe, nada más declararse la pandemia, de los mercados (crédito y acciones). Sin embargo, con el paso del tiempo, las valoraciones se han recuperado, incluso de manera muy destacable en algunos casos, tras la inédita y contundente respuesta de los gobiernos e instituciones antes señalada.

Dada la relevancia de este sector para la estabilidad económica y financiera, en el presente artículo1 se realiza un balance de cómo se ha visto impactado, una vez que se dispone de datos internacionales globales y homogéneos del sector para 2020, y que ya han sido publicados avances sobre su actividad en España del primer semestre de 2021.

Impacto de la pandemia en la industria del seguro

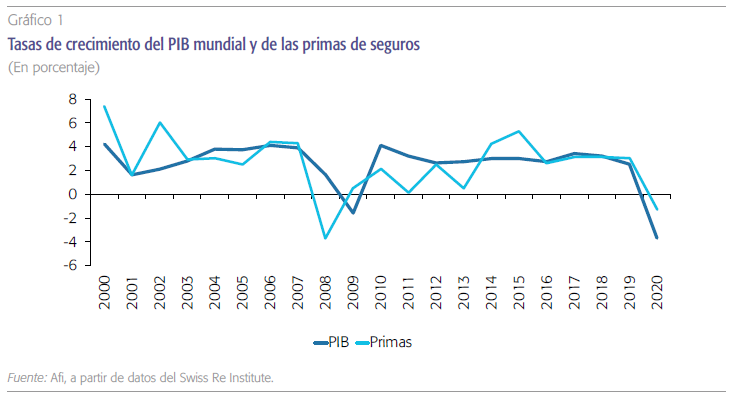

El informe prospectivo que Swiss Re Institute (2020, 2021) publica anualmente permite apreciar la disrupción que ha supuesto la pandemia en el mundo del seguro (véase el gráfico 1). Aunque con oscilaciones, en los mercados avanzados las primas ingresadas por el negocio de no vida habían venido creciendo en las últimas tres décadas a un ritmo similar al del PIB. A diferencia de aquel, el negocio de vida lo hacía a tasas inferiores a la expansión de la economía desde la crisis financiera de 2008, frente a los múltiplos significativamente superiores a la unidad antes de dicha fecha.

Por su parte, con un comportamiento muy diferente, los mercados emergentes, venían creciendo a tasas muy superiores a las del PIB, tanto el negocio de vida como el de no vida, dada la baja penetración (primas/PIB) y densidad (primas per cápita) de partida del seguro en estos países, y la bien conocida elasticidad-renta superior a la unidad que define, en general, su contratación. En consecuencia, se venía produciendo una continuada y rápida reducción del gap asegurador existente frente a los mercados avanzados –aún muy elevado, de todos modos– liderado por China, cuyo mercado representa la mitad del conjunto de los emergentes y que en tamaño se sitúa ya en segundo lugar en el mundo, solo por debajo del estadounidense.

Como consecuencia del comportamiento descrito, en los países avanzados el crecimiento real –descontada la inflación– del negocio de no vida venía situándose en torno al 2 % en los últimos años, en tanto que el de vida se limitaba a crecimientos algo inferiores al 1 %. En contraposición, en los países emergentes su expansión venía alcanzando referencias de crecimiento muy superiores, del 6 %-8 % en ambos casos. El conjunto mundial, dado el bajo peso relativo todavía de los emergen- tes en el mercado de seguros por volumen total de primas (menos del 20 %, aun cuando su contribución al PIB mundial se acerca al 40 %), registraba una expansión global que estos últimos años se ha situado en una tasa de crecimiento cercana al 3 %.

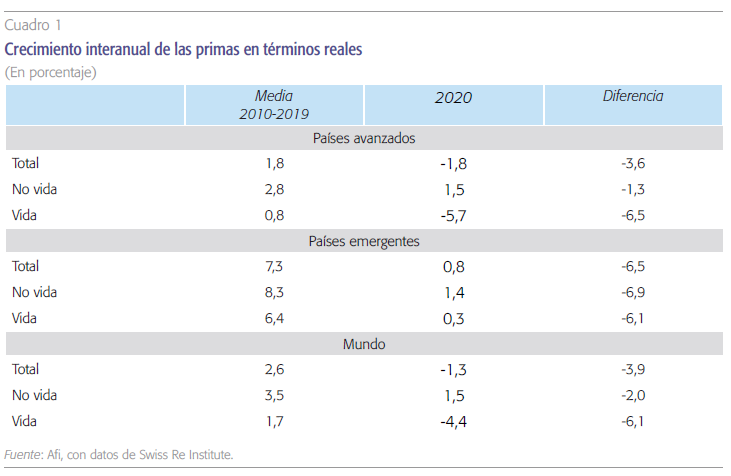

En 2020, el descenso de primas en términos reales a nivel global fue de un 4,5 % en el ramo de vida, frente a un crecimiento medio anual del 1,7 % en los diez años anteriores. Por el contrario, el ramo de no vida siguió definiendo un crecimiento reseñable del 1,5 %, si bien inferior al 3,5 % medio de la década previa.

Esta velocidad de crucero en la que se asentaba el crecimiento del mercado de seguros en el mundo previo a la COVID-19, se frenó bruscamente, como consecuencia de los efectos directos e indirectos de la pandemia, exhibiendo al tiempo un impacto diferencial entre ramos de actividad y geografías (cuadro 1):

- El sector registró en 2020 una caída en términos reales del volumen de primas del 1,3 % frente a ese crecimiento inercial cercano al 3 %. Claramente supone un deterioro brusco de sus ingresos, aunque muy inferior al cambio observado en la actividad económica mundial.

- Esa caída del volumen de primas en términos reales no ha sido homogénea por ramos. En 2020 el descenso de ingresos en el ramo de vida llega a ser de casi el 4,5 % (frente a un crecimiento medio anual del 1,7 % en los diez años anteriores), lo que evidencia una mayor sensibilidad al episodio de pandemia. Este comportamiento ha estado alimentado por fenómenos colaterales, más allá del mero impacto del desplome de la actividad económica. Piénsese en el aumento de la propensión al “ahorro precautorio”, frente al “ahorro previsión” más propio del mundo del seguro, tanto más en un contexto de bajos tipos que se prolongará ahora mucho más en el tiempo. Téngase en cuenta además que el grueso de los ingresos del ramo de vida (cerca del 80 %) se genera en los países desarrollados.

- Por el contrario, el ramo de no vida, pese a la abrupta caída del PIB, siguió definiendo un crecimiento reseñable del 1,5 % (si bien inferior del 3,5 % medio de la década previa). En otras palabras, la sensibilidad mostrada por los seguros de este ramo ha sido muy inferior a la del negocio de vida. También inferior a la de su propia sensibilidad histórica, aun cuando una medición apropiada requeriría considerar también las primas de 2021, dado su habitual desfase histórico. Todo parece indicar, sin embargo, que el despliegue de los procesos de vacunación y los enormes estímulos articulados por los gobiernos facilitando la salida de la actual crisis con inusual rapidez, propiciará que se sortee en apenas unos trimestres más la desaceleración –que no caída– que ha tenido lugar durante la pandemia.

- Desde un contexto geográfico, el comportamiento también ha sido muy dispar por grandes áreas. Así, el descenso total antes mencionado del 1,4 % en términos reales del mercado de seguros en el mundo realmente se ha concentrado en los países avanzados (-1,8 % frente al 1,8 % medio de los diez años anteriores), dado que los países emergentes (con China a la cabeza, que representa la mitad del mercado de este grupo) solo desaceleraron, aunque de manera intensa, su crecimiento (0,8 % frente al 7,3 % medio de los diez años previos).

- El contraste con la gran crisis financiera iniciada en 2008 evidencia también, como hemos anticipado, diferencias muy significativas. La más reseñable, el menor impacto relativo sobre los seguros que se ha producido en la actual crisis teniendo en cuenta la variación del PIB. La caída y posterior recuperación del PIB es mucho más abrupta en esta ocasión. Como entonces, sin embargo, el negocio de vida mostraría una mayor sensibilidad que el de no vida. El previsible carácter “transitorio” de la crisis actual permitiría explicar una parte sustancial de este comportamiento diferencial.

El impacto relativamente “limitado” en términos de demanda en el global de seguros, en la que se advierten además señales de recuperación más robusta que en la anterior crisis financiera, se ha visto acompañado de un razonable buen comportamiento de los márgenes y de la rentabilidad, al compensar la caída de la siniestralidad en algunos ramos (automóviles, por ejemplo), como consecuencia de las restricciones de la movilidad, el aumento de la de los más expuestos a los efectos adversos de las caídas de la actividad.

Por otra parte, como bien señala el informe del Swiss Re Institute, este periodo de pandemia ha propiciado la emergencia y significación de dos factores que a la larga van a estimular el desarrollo del mercado de seguros. De un lado, una mayor aversión a los riesgos que, con alta probabilidad, aumentará la propensión aseguradora de la sociedad, incluso en países donde la penetración ya era elevada. El caso más paradigmático pueden ser los seguros de salud, pero piénsese también en los seguros de protección frente a la disrupción de las cadenas de valor globales o la protección contra los denominados ciberriesgos.

Finalmente, y en otro orden de cosas, el arsenal desplegado por gobiernos y bancos centrales ha conseguido también estabilizar los mercados, cuyo comportamiento, en un primer momento, amenazó por impactar seriamente en el valor de las carteras con el que las compañías aseguradoras respaldan sus compromisos y, en consecuencia, dañar la solvencia del sector. Aun cuando evidentemente los riesgos no han desaparecido, a fecha de hoy las carteras no solo han recuperado globalmente su valoración prepandemia, sino que en algunos casos incluso la han mejorado. Los spreads crediticios se sitúan en aguas tranquilas y las bolsas han absorbido en general el shock inicial.

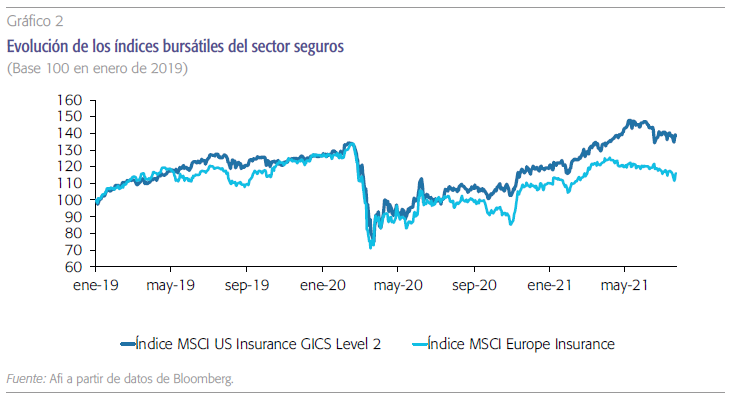

Considerando todo el marco descrito, año y medio después del inicio de la pandemia, la propia evolución de la valoración del sector asegurador que hacen los mercados bursátiles revelaba esa recomposición de expectativas favorables del mismo. Como puede advertirse en el gráfico 2, los principales índices internacionales relativos al sector definen niveles muy cercanos al existente en prepandemia (caso europeo), o incluso claramente ya superiores (caso americano).

El sector en España replica la dinámica mundial

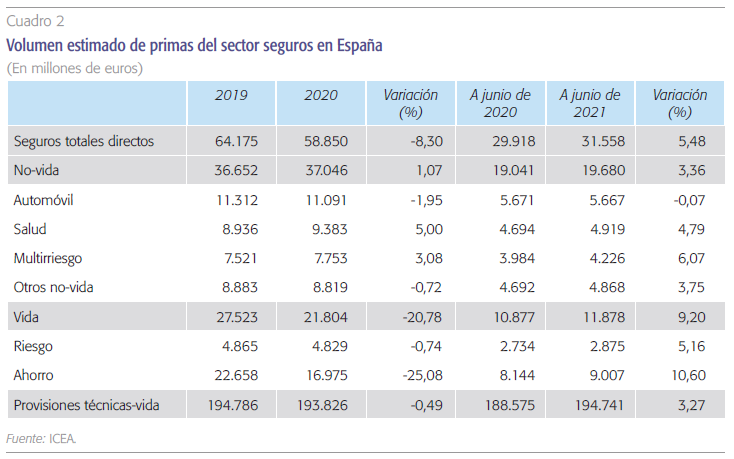

En el caso español, aunque con las lógicas asimetrías por ramos, el comportamiento también está siendo comparativamente bueno si analizamos los parámetros básicos de 2020 y los complementamos con los últimos disponibles de 2021. Como puede advertirse en el cuadro 2, los datos de actividad del sector, medida por el volumen de primas devengadas del seguro directo reflejan globalmente una notable caída en 2020 (-8,30 %). Pero dicho esto, conviene destacar asimismo que esa caída viene determinada por un excepcional desplome (-20,78 %) de los seguros de vida.

La contracción no es novedosa en este ramo, por cuanto se producía por cuarto año consecutivo, en un contexto en el que los extraordinariamente bajos niveles de tipos de interés, y más aún su persistencia esperada en el tiempo, venían lastrando su comercialización. Lógicamente este lastre se acrecentó fuertemente en 2020 por los efectos de la pandemia: reducción de la capacidad de comercialización de las compañías, intensificación por los bancos centrales del escenario de tipos cero, y mayor propensión de las familias, en un contexto de alta incertidumbre como en el de la pandemia, hacia el ahorro de efectivo (depósitos) que hacia el ahorro-previsión más tradicional propio de los productos de seguro.

Frente a la intensa caída del volumen de primas en el ramo de vida, el saldo de los productos de no vida registró por el contrario un crecimiento positivo (+1,07 %) que contrasta con la disrupción que definió la economía española con un desplome del PIB del -10,8 %. La actividad en el negocio de no vida siguió liderada por los ramos de salud y multirriesgo, que aun en circunstancias de recesión económica siguieron mostrando sólidos crecimientos (+5,0 % y +3,08 % respectivamente). Las tipologías de seguros con un componente más cíclico, automóvil y resto de ramos, registraron sin embargo sendas tasas negativas (-1,95 % y -0,72 %).

La combinación de estos comportamientos, tanto más cuanto que el nuevo negocio de vida ha decrecido en estos últimos años, ha propiciado la preponderancia de la actividad de no vida. Esta representa ya más del 60 % de las primas anuales, cuando en 2016 prácticamente se repartía el nuevo negocio por mitades.

En el primer semestre de 2021, aunque el contraste está parcialmente distorsionado por los efectos del confinamiento del segundo trimestre de 2020, se advierte una notable recuperación del negocio de vida (+9,20 %), tanto en su componente de vida-riesgo como de vida-ahorro, cuya intensidad constituye una sorpresa positiva. No obstante, parece prudente esperar a los datos del segundo semestre para tener confirmación de la estabilidad de esta tendencia de recuperación con un contraste más homogéneo. Desde luego, las condiciones económicas y financieras imperantes no favorecen una recuperación significativa del negocio de vida-ahorro, aunque dentro de este el más orientado a la inversión con riesgo tomador (unit linked) y, por otra parte, los seguros de vida-riesgo, definen unas expectativas favorables.

En no vida (+3,36 %) se mantiene e incluso se amplifica la robustez del crecimiento en los ramos de salud y multirriesgo (+4,79 % y +6,07 %), se desacelera la caída de automóvil (-0,07 %), que prácticamente replica las cifras del primer semestre de 2020, y despega el resto (+3,75 %). En otras palabras, están cerca de recuperarse las tasas de crecimiento prepandemia sin haberse acusado, en general, el impacto negativo retardado que provoca habitualmente en la actividad aseguradora un shock económico. En definitiva, globalmente, en el negocio de no vida la actividad no ha dejado de crecer, ni siquiera en el periodo más duro de la pandemia (2020). Y con alta probabilidad, en 2022 las cifras podrían convalidar niveles de actividad compatibles con la senda tendencial que cabía esperar para ese año en las fechas previas a la pandemia2. De hecho, en el caso de salud y multirriesgo, las primas del primer semestre de 2021 se sitúan prácticamente un 10 % por encima de las del primer semestre de 20193. En este sentido, parece razonable pensar que en no demasiado tiempo sea salud quien pase a liderar el negocio de no vida, desplazando a automóvil de la primera posición que ha ostentado históricamente.

Al buen comportamiento relativo de la comercialización de no vida en 20204 se han sumado unas excepcionalmente bajas tasas de siniestralidad de los dos principales subrramos, automóvil y salud, como consecuencia de los efectos del confinamiento y de las limitaciones a la movilidad. Ello ha impactado de manera extraordinaria en la mejora de los márgenes y de la rentabilidad de las cuentas de las compañías que operaban en dicho ámbito. La siniestralidad sobre primas se redujo en torno a los 10 puntos porcentuales y casi 4 en automóvil y salud, respectivamente. Esto determinó un excepcional aumento de los resultados de la cuenta técnica en ambos casos y propició también el mejor resultado de la cuenta técnica del conjunto de no vida de la última década, tanto en términos absolutos como relativos, sobre el volumen de primas (hasta el 12,14 % desde niveles medios del 10 % en la última década). Ello, a pesar del frenazo económico y el aumento de la siniestralidad en casos como responsabilidad civil, decesos o multirriesgo.

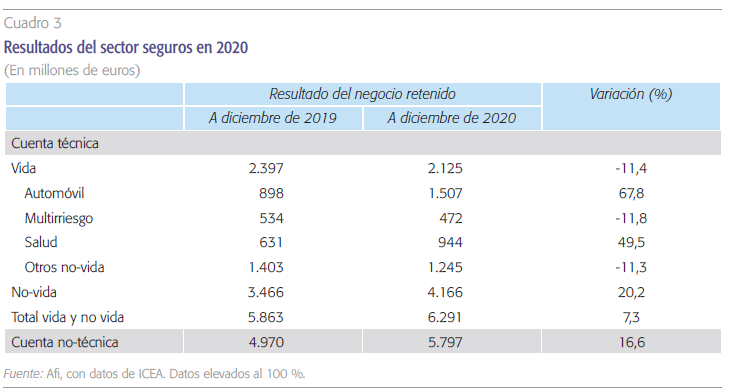

Tan excepcional comportamiento del negocio de no vida compensó, por otra parte, la adversa evolución del de vida que, como puede advertirse en el cuadro 3, cedió en 2020 más de un 10 % en los resultados de su cuenta técnica. Tanto es así que globalmente los resultados totales de las aseguradoras españolas en el año de pandemia crecieron un 16,6 %, siendo los más altos de los últimos años. De hecho, han definido un ROE que supera el 12 %, dos puntos más que en 2019, el año prepandemia, y el más elevado desde el 2014.

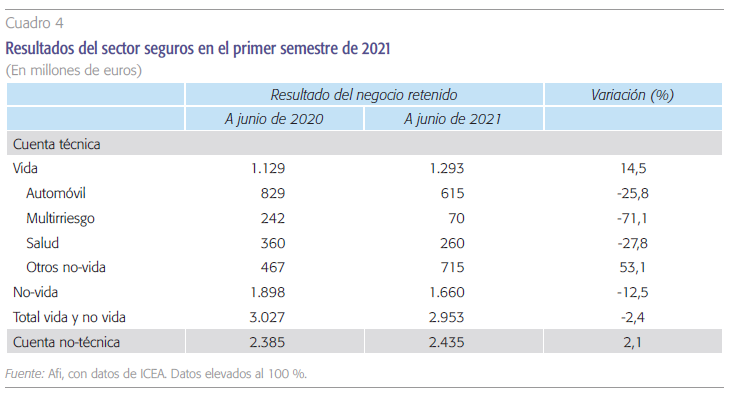

En el primer semestre de 2021 se revirtieron ya las extraordinariamente bajas tasas de siniestralidad en automóvil y salud que tuvieron lugar en el contexto de fuertes restricciones del año anterior. No obstante, la de automóvil se mantiene aún en niveles históricamente bajos (67,31 % frente a niveles medios del 75 % en los años previos a la pandemia). Además, la siniestralidad de multirriesgo alcanza máximos de la década (72,32 %) como consecuencia fundamentalmente de los estragos del temporal Filomena5. En consecuencia, en el primer semestre de 2021 los resultados de la cuenta técnica de no vida se deterioran globalmente un 12,5 %, bien es cierto que respecto a los excepcionalmente buenos del mismo periodo del año anterior (cuadro 4).

En vida, la mejora del comportamiento antes mencionado en la primera parte del año, unida a la favorable evolución de los mercados, ha propiciado una mejora de los resultados de este ramo. Ello ha compensado en la práctica, tanto en términos de cuenta técnica como no técnica, el deterioro señalado de los resultados del negocio de no vida en este periodo, de modo que el sector en España cierra este periodo con unos beneficios finales similares a los del primer semestre de 2020. No será fácil, sin embargo, que a final de 2021 puedan igualarse los resultados y la rentabilidad del conjunto del sector del pasado año, si bien, en términos generales, seguirá siendo un ejercicio, cuanto menos, notable.

En el primer semestre de 2021 los resultados de la cuenta técnica de no vida se deterioraron en España un 12,5 %, bien es cierto que respecto a los excepcionalmente buenos del mismo periodo del año anterior.

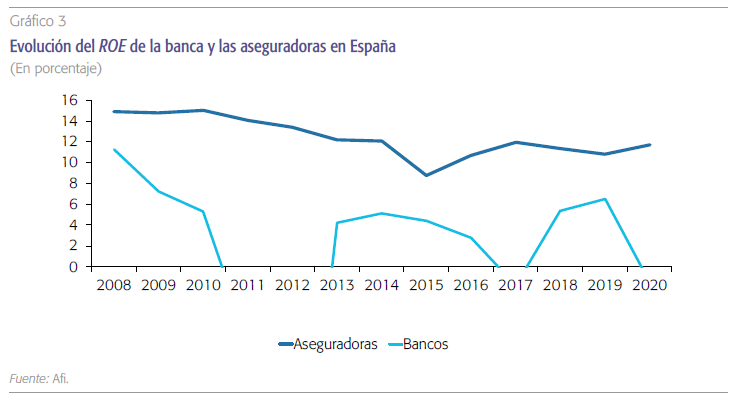

Llama la atención, una vez más, el contraste de los resultados y la rentabilidad del sector seguros en España con los de la banca (véase Manzano, 2017). Frente al comportamiento del negocio asegurador, el bancario anticipó en 2020 el grave daño esperado de su cartera crediticia, siendo el cuarto año, después de la gran crisis financiera, en el que la banca española registró de nuevo pérdidas tras la “limpieza” de sus balances en 2011-2012 y la caída y absorción del Banco Popular en 2017. Esa anticipación está facilitando una recuperación significativa de sus márgenes en el presente ejercicio, pero se mantendrá claramente la distancia de rentabilidad histórica en términos de ROE de los dos negocios según puede apreciarse en el gráfico 3.

En definitiva, el sector en España está sorteando con relativa facilidad los impactos de un shock tan intenso y singular como la pandemia, y todos los indicios apuntan a que la recuperación del volumen de negocio de no vida, aunque con diferencias notables entre las distintas actividades, se está produciendo a una velocidad superior a la esperada inicialmente. La evolución de los márgenes va a estar determinada en este contexto por el comportamiento de la siniestralidad, que presumiblemente tenderá a su normalización. Siempre, eso sí, que se cuente con la prolongación en el tiempo de la estabilidad de los mercados financieros, que a corto plazo no parece amenazada dentro del marco definido por los bancos centrales. Ese marco, que incluye la asunción del escenario de tipos de referencia en el horizonte de uno/dos años y, por con- siguiente, de persistencia de tipos reales negativos, no es sin embargo el mejor caldo de cultivo para el despegue del ahorro previsión en formato de seguro tradicional. Ello seguirá limitando la expansión del negocio de vida, que mantendrá la apuesta por los formatos de riesgo tomador tan poco desarrollados todavía en el mercado español.

Referencias

DGSFP (2021). Seguros y Fondos de Pensiones 2020. http://www.dgsfp.mineco.es/es/Publicaciones/DocumentosPublicaciones/Informe%20del%20 Sector%202020.pdf

ICEA (2021). Datos sectoriales del sector seguros. https://www.icea.es/es-es/informacion-seguro/almacen-datos/primas-crecimientos

Manzano, D. (2017). Los seguros y los bancos españoles en contraste. Cuadernos de Información Económica, 259, pp. 67-72. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/259art08.pdf

SwiSS Re inStitute (2020). World insurance: riding out the 2020 pandemic storm. Sigma 4/2020. https://www.swissre.com/institute/research/sigma-research/ sigma-2020-04.html

SwiSS Re inStitute (2021). World insurance: the recovery gains pace. Sigma 3/2021. https://www.swissre.com/institute/research/sigma-research/sigma-2021-03.html

Notas

* Analistas financieros Internacionales, S.A.

1 Integra el análisis realizado en distintas notas de seguimiento del sector realizadas por Afi.

2 Cierto es que las mayores tasas de inflación que impactan también en las primas de seguro (no en todos los casos) van a contribuir asimismo en alguna medida.

3 Este incremento es debido en parte a (i) efectos colaterales de la pandemia en favor de una mayor cobertura sanitaria (salud) y (ii) también, como efecto derivado del confinamiento, incremento en la protección de los hogares (por la parte de multirriesgo).

4 Impulsado por la solidez de salud y multirriesgo, dado que como se ha señalado las primas de auto y resto de no vida cayeron.

5 Llama la atención, sin embargo, la significativa caída de la siniestralidad en “Resto de no vida”, probablemente muy determinada por la mucho menor tasa que la prevista inicialmente en la actividad de seguros de crédito por el positivo impacto inicial de las medidas de apoyo instrumentadas por el Gobierno con motivo de la pandemia (avales, créditos ICO, etc.).