Relanzamiento del ahorro en productos de seguros

Fecha: noviembre 2023

Daniel Manzano*

Tipos de interés, Sector seguros, Primas, España

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

En lo que parece ser la finalización de la fase de endurecimiento de la política monetaria por parte de los bancos centrales, el negocio global de seguros en España registra un espectacular crecimiento de ingresos (primas) merced a la expansión de los productos de Vida. La normalización de las curvas de tipos de interés a lo largo del último año ha creado condiciones, antes inexistentes, para que los productos de vida-ahorro tradicionales retomen su desarrollo, después de que los mismos languideciesen durante muchos años en los que estuvo vigente un marco de tipos cero o negativos. También se han beneficiado de la estrategia de baja remuneración de los depósitos seguida hasta ahora por la industria bancaria. El escenario que se abre de tipos altos durante más tiempo mantendrá la pujanza de estos productos. No obstante, desde una perspectiva más amplia de sector, este acusará, particularmente en el negocio de No Vida, la desaceleración económica y los altos costes de la siniestralidad en el ramo de autos.

Introducción

Hace un año y medio aproximadamente se produjo un cambio radical en el escenario económico y financiero, acelerándose las subidas de los tipos de intervención de los bancos centrales (entre 4 y 5 puntos porcentuales) con una intensidad que no había tenido lugar en la historia reciente y el movimiento al alza de la curva de tipos de interés, al tiempo que se ensombrecían las previsiones de crecimiento. El origen de tan brusco cambio de expectativas radicaba en el comportamiento desbocado de la inflación, con registros en todos los países desarrollados que no se habían conocido en las últimas décadas. Los factores determinantes habían sido la reapertura de las economías tras la crisis de la COVID-19, que requería engrasar de nuevo las cadenas de valor y poner en marcha políticas fiscales expansivas, y el posterior inicio de la guerra de Ucrania, provocador de una escalada de precios energéticos y de materias primas.

El saldo a fecha de hoy es una notable desaceleración económica (dispar y mucho más suave en Estados Unidos que en Europa), eludiendo de momento una situación recesiva, y la reconducción de las tensiones inflacionistas, aunque a un ritmo aparentemente insuficiente.

Las expectativas vigentes asumen que la última vuelta de tuerca en las subidas de tipos de los bancos centrales ya se ha producido, y que nos esperan ahora varios trimestres de tipos elevados antes de ver su reducción en la segunda mitad del próximo año. Lógicamente, asumen en paralelo que en ese horizonte se habrá reconducido (aunque no alcanzado aún) la inflación hacia el objetivo del 2 %. Menos consenso existe sobre el coste (inevitable) en términos de crecimiento económico, particularmente en Europa. Los indicadores más recientes son adversos, especialmente en Alemania como referencia más relevante. Se añade también un escenario manifiestamente gris de un país como China, que apuntaló en buena medida el crecimiento mundial en la última década.

España no va a ser inmune a este escenario de reducción de la actividad en los próximos trimestres, aunque el consenso sugiere que, como ha ocurrido en los pasados, el impacto desacelerador del endurecimiento de la política monetaria será menos acusado que en nuestro entorno. Lógicamente, el marco descrito tiene sus implicaciones para el desarrollo del negocio de seguros en nuestro país, negocio que, como veremos a continuación, ya ha experimentado alteraciones significativas en los últimos trimestres.

Situación del sector asegurador

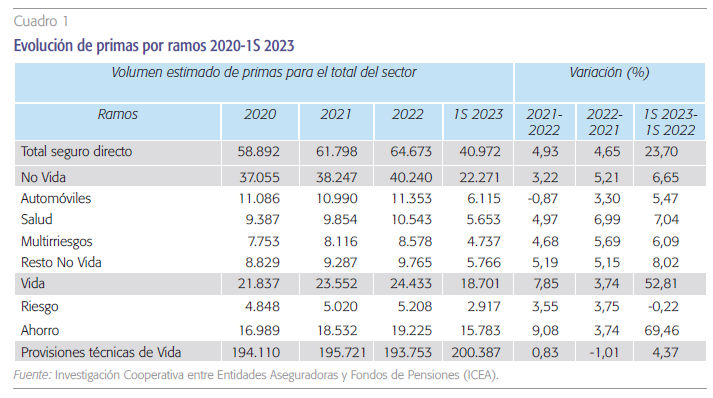

La información disponible hasta mediados del pasado año (véanse los cuadros 1 y 2) revela el cumplimiento de los patrones que anticipábamos a principios de año. Es evidente que el negocio de No Vida mantiene una sólida expansión de ingresos y el de Vida registra crecimientos espectaculares. Este último, después de años de estancamiento y regresión, apalancado en la rápida normalización de los tipos de interés que hemos señalado después de años de tipos cero o negativos.

Efectivamente, el negocio de No Vida muestra en el primer semestre de este año un comportamiento robusto, con crecimientos nominales interanuales de las primas superiores en todos los ramos a las que estos experimentaron en el conjunto de 2022. Ligeramente superiores en los ramos de salud (+7,04 %) y multirriesgos (+6,09 %), y con una aceleración mayor de las de autos (+5,47 %), que venía de tasas reducidas, y de las del resto de seguros de No Vida (+8,02 %). Esta expansión global del negocio de No Vida en el primer semestre del año (+6,65 %), siendo muy significativa, hay que ponerla sin embargo en el contexto de la inflación vigente, si bien supera claramente el actual crecimiento de los precios en nuestro país.

El negocio de No Vida mantiene una sólida expansión de ingresos y el de Vida registra crecimientos espectaculares. Este último, después de años de estancamiento y regresión.

En el caso de Vida, el hecho de que la cifra de primas comercializadas probablemente haya alcanzado a finales del tercer trimestre las de todo el ejercicio 2022 lo dice todo. A pesar del estancamiento de la línea de vida-riesgo, que no es ajena a la moderación de la concesión del crédito hipotecario (en el contexto de las fuertes subidas de tipos), al que está asociado de manera relevante la comercialización de nuevas pólizas, el volumen de primas del negocio de Vida crece más de un 50 % interanual en el primer semestre. La principal razón estriba en el extraordinario crecimiento de los productos de vida-ahorro (casi un 70 %). La normalización de las curvas de tipos de interés a lo largo del último año ha creado condiciones, hasta entonces inexistentes, para que los productos de vida-ahorro tradicionales retomen su desarrollo, después de que los mismos languideciesen durante muchos años en los que estuvo vigente un marco de escenarios de tipos cero o negativos.

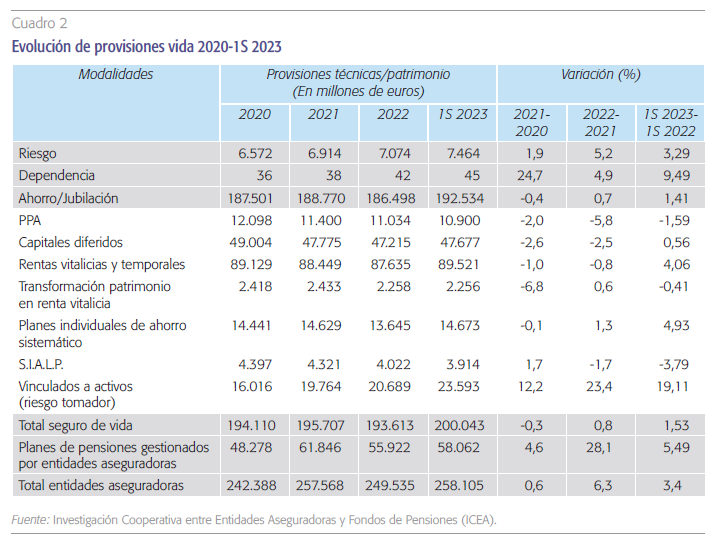

Por otra parte, es destacable también que el auge de los productos de vida-ahorro tradicionales, beneficiados por otra parte de la estrategia de baja remuneración de los depósitos seguida por la industria bancaria, no ha ido en detrimento de la comercialización de productos unit-linked (riesgo tomador). Estos mantienen o incluso acrecientan la fuerte expansión que han experimentado en los últimos años.

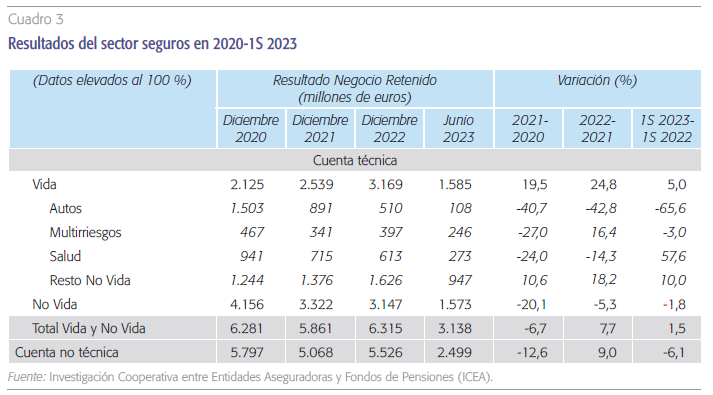

La extraordinaria evolución de los ingresos del conjunto del negocio de seguros en el primer semestre de este año tiene un aterrizaje dispar en términos de márgenes o resultados. De hecho, como puede advertirse en el cuadro 3, la cuenta técnica del negocio de No Vida, a pesar del robusto crecimiento de su ingreso de casi el 7 %, registra una caída de casi el 2 % en dicho periodo. El aumento de la siniestralidad en autos (que se acerca peligrosamente al 80 %) y también de multirriesgos, en gran medida como consecuencia del aumento de los costes siniestrales asociados a la propia inflación, y tangencialmente al efecto de las modificaciones introducidas en el baremo de autos, son los determinantes básicos. El impacto en autos, que se viene arrastrando desde después de la pandemia, es brutal, definiendo en los seis primeros meses del año un resultado de la cuenta técnica de poco más de 100 millones de euros, más del 65 % por debajo del mismo periodo del pasado año. Nótese que dicho segmento de negocio ya había registrado caídas anuales de su margen de más del 40 % durante dos años consecutivos (2021 y 2022). Este adverso comportamiento de los resultados de autos condiciona lógicamente los resultados agregados del negocio de No Vida.

El negocio de Vida continúa presentando un excelente comportamiento apalancado en la fuerte expansión del negocio. El pasado año ya se produjo un muy fuerte aumento de los resultados de su cuenta técnica (casi un 25 %).

En el otro extremo, el negocio de Vida continúa presentando un excelente comportamiento apalancado en la fuerte expansión del negocio. El pasado año ya se produjo un fuerte aumento de los resultados de su cuenta técnica (casi un 25 %) como consecuencia fundamentalmente de dos fenómenos: 1) el efecto positivo de la rápida subida de los tipos sobre la rentabilidad de algunos de los activos en los que las compañías tenían materializadas sus inversiones (rentabilidades prácticamente nulas previamente), y 2) la liberación extraordinaria de provisiones de algunas carteras de productos antiguos con las que contaban algunas compañías concretas. Pues bien, en este primer semestre se registra un crecimiento adicional del 5 % sobre el mismo periodo del año anterior, anticipando que, de nuevo en este ejercicio como en el anterior, el negocio de Vida compensará el peor registro del negocio de No Vida provocado esencialmente por el ramo de autos. El principal beneficiado de este buen comportamiento del negocio de Vida es el sector bancario, sobre el que pivota su control y que ha sido abiertamente utilizado (como también el canal de fondos de inversión) para dar salida a las demandas de remuneración no canalizadas vía depósitos bancarios.

Perspectivas para el sector asegurador

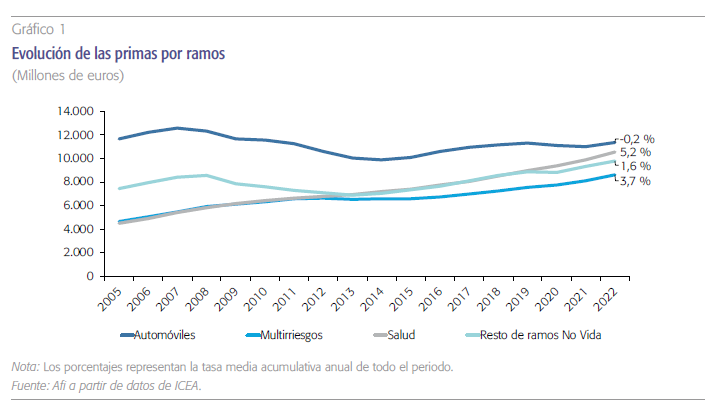

Llegados a este punto y poniendo el foco en los trimestres venideros, es evidente, como señalábamos al inicio, que las condiciones económico-financieras modificarán el marco para el negocio. Sin duda, la ralentización prevista tras el endurecimiento de la política monetaria incidirá negativamente en la capacidad de crecimiento de los segmentos de negocio más cíclicos como autos (véase el gráfico 1). La inelasticidad acreditada en el tiempo del negocio de salud facilitará sin embargo el mantenimiento de su velocidad de crucero. La inflación, por su parte, seguirá jugando un papel crucial por su relevancia, tanto en la siniestralidad como en una adecuada gestión de los precios de las pólizas. Lo cierto es que es previsible su reconducción a la baja hacia el objetivo del BCE (aunque a un ritmo todavía lento) y, en este sentido, la inflación disminuirá también su relevancia como factor de riesgo para el negocio de No Vida.

El volumen total anual de primas de todo el negocio de seguros podría situarse en 2023-2024 en el rango 75-80.000 millones de euros.

Esa lenta reconducción del crecimiento de los precios desde los niveles actuales será el determinante fundamental, por otra parte, para que el BCE mantenga con bastante probabilidad su tipo de referencia hasta mediados del próximo año y, en consecuencia, para que el segmento de Vida mantenga aún durante los próximos trimestres condiciones óptimas para el desarrollo de su negocio. De este modo, el volumen total anual de primas de todo el negocio de seguros podría situarse en 2023-2024 en el rango 75-80.000 millones de euros; esto es, un 15-20 % por encima de las cifras de cierre del 2022. Además, las condiciones de este negocio serán aún atractivas más allá, una vez superados los años pasados en los que el escenario de tipos cero limitaba ciertamente cualquier atisbo de expansión.

Notas

* Afi, Analistas Financieros Internacionales, S.A.