Refinanciaciones y reestructuraciones en la banca española: impacto de la COVID-19

Fecha: julio 2021

Joaquín Maudos*

Banca, Refinanciación, Calidad del activo, Préstamos dudosos, Morosidad

Cuadernos de Información Económica, N.º 283 (julio-agosto 2021)

Si bien la crisis de la COVID-19 no se ha traducido hasta ahora en un aumento de la tasa de morosidad en la banca española, por las medidas implementadas para amortiguar su impacto, ya existen indicios de deterioro en la calidad de los activos, viendo la ruptura que se ha producido en la tendencia decreciente de los últimos años de las exposiciones refinanciadas/reestructuradas. Los datos del cuarto trimestre de 2020 muestran que la ratio de refinanciación ha aumentado respecto al trimestre anterior, por lo que es conveniente monitorizar su evolución en los próximos meses. Los resultados comparativos revelan que, aunque la ratio de refinanciación de la banca española había caído en los últimos años con más intensidad que en la banca europea, a finales de 2020 la ratio de las entidades significativas (las directamente supervisadas por el BCE) es en España 0,5 puntos superior, siendo la banca española la que concentra el mayor volumen de exposiciones refinanciadas de la eurozona (el 20 %). Un dato a destacar es que en España el porcentaje de préstamos dudosos refinanciados es superior al promedio de la eurozona (50,2 %, es decir, 11,5 puntos porcentuales más), lo que implica que recurre en mayor medida a las refinanciaciones en caso de dificultad del prestatario.

Hasta ahora, y a pesar de la intensidad del impacto económico de la crisis de la COVID-19, la calidad del activo de la banca española no ha sufrido sus efectos, como demuestra que la tasa de morosidad del crédito en el negocio en España esté en el 4,53 % (dato de abril de 2021), por debajo del 4,8 % antes del estallido de la pandemia. Para el total de las exposiciones (incluyendo el negocio en el exterior), también la ratio de las dudosas se ha reducido en 2020 (del 2,32 % al 2,17 %), aun-que la caída se ha interrumpido con el aumento del cuarto trimestre. En el caso concreto de los préstamos y anticipos, también la ratio de dudosos ha descendido de finales de 2019 a finales de 2020 del 3,13 % al 2,83 %, y en este caso la caída ha sido ininterrumpida a lo largo de todo el año.

Sin duda, esta “anomalía” por la que la ratio de activos dudosos haya caído en 2020 en un contexto de fuerte contracción del PIB (-10,8 % en España) se debe a las medidas adoptadas para amortiguar el impacto de la crisis en los ingresos de empresas y hogares (como los ERTE), a la aplicación de la normativa contable y al “paréntesis” regulatorio que impide clasificar como dudosos a activos que se benefician por ejemplo de moratorias legales. Así, por ejemplo, se ha flexibilizado la aplicación de la normativa contable de las entidades de crédito para que las operaciones crediticias reestructuradas o refinanciadas no tengan que clasificarse forzosamente como riesgo normal en vigilancia especial si las entidades consideran que no se ha producido un incremento significativo del riesgo de crédito. Esto último difiere de la situación general en la que la concesión de este tipo de operaciones refinanciadas/reestructuradas presuponía que se producía siempre un incremento significativo del riesgo de crédito. Este cambio aprobado en junio de 2020 supone una modificación de una Circular previa sobre normas de información financiera pública y reservada y modelos de estados financieros y responde a recomendaciones de la Autoridad Bancaria Europea (EBA) en el contexto de la crisis de la COVID-19, para que la banca no se vea penalizada y siga apoyando con financiación la recuperación.

Si bien es una buena noticia que la morosidad no haya aumentado, es evidente que lo hará una vez que terminen las ayudas y el paréntesis regu-latorio, dado el enorme impacto económico de la COVID-19. De hecho, como advierte el Banco de España (2021) en su último Informe de Estabilidad Financiera, hay algunos indicios de preocupación, como es que en 2020 haya aumentado un 35 % el crédito a empresas clasificado en vigilancia especial y que se haya ralentizado el ritmo de caída de las exposiciones refinanciadas y reestructuradas (con datos referidos al negocio en España). Este último es un indicador que conviene seguir muy de cerca en los próximos meses, porque las refinanciaciones/reestructuraciones pueden ser un indicador adelantado de la tasa de morosidad. Así, la principal dife-rencia entre una refinanciación o reestructuración y una renovación o renegociación es que en las primeras la entidad considera que el acreditado tiene dificultades financieras (actuales o previsibles). Por tanto, un aumento de las exposiciones refinanciadas/reestructuradas (o una menor caída) puede ser la antesala de un aumento de la morosidad.

Si bien es una buena noticia que la morosidad no haya aumentado, es evidente que lo hará una vez que terminen las ayudas y el paréntesis regula-torio, dado el enorme impacto económico de la COVID-19. Como advierte el Banco de España, hay algunos indicios de preocupación, como es que en 2020 haya aumentado un 35 % el crédito a empresas clasificado en vigilancia especial.

En este contexto, el objetivo de este artículo es analizar los datos más recientes disponibles —que llegan hasta finales de 2020— de las exposiciones refinanciadas/reestructuradas (hablaremos a partir de ahora de refinanciadas) de las entidades de crédito españolas, aportando una comparativa con el resto de la banca europea. El análisis incluye tanto el negocio doméstico como el exterior de las filiales de bancos españoles utilizando la información que proporcionan el Banco de España (Estadísticas Supervisoras de Entidades de Crédito) y el Banco Central Europeo (en unas ocasiones para entidades significativas y en otras de los grupos bancarios consolidados).

Evolución de las refinanciaciones como indicador de calidad del activo

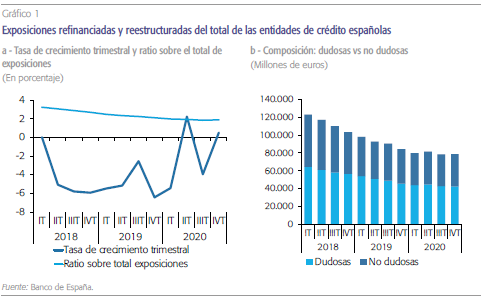

Para el total del negocio de las entidades de crédito españolas, los datos más recientes del cuarto trimestre de 2020 muestran que se ha interrumpido la caída de la ratio de refinanciación (refinanciaciones y reestructuraciones como porcentaje de la exposición total) de los últimos años (gráfico 1), ya que ha aumentado del 1,86 % del tercer trimestre al 1,87 % en el cuarto, lo que implica un ligero aumento del 0,53 % en el volumen de refinanciaciones (420 millones de euros). Ya en el segundo trimestre de 2020 las refinanciaciones aumentaron un 2,2 %, crecimiento que contrasta con las caídas ininterrumpidas de años anteriores. No obstante, en ese trimestre la ratio de refinanciación no creció por el aumento del 5,7 % en el valor de las exposiciones, afectadas en parte por el mayor volumen de crédito gracias a los avales del ICO. A finales de 2020, el importe del total de exposiciones refinanciadas asciende a 79.034 millones de euros, un 36 % inferior al dato del primer trimestre de 2018 (123.233 millones de euros).

El análisis de la composición de las refinanciaciones no muestra que haya aumentado el peso de las dudosas con la COVID-19, ya que de hecho han caído del 55,2 % en el primer trimestre de 2020 al 54 % en el cuarto. Del primer al segundo trimestre aumentaron tanto las dudosas como las no dudosas (con más intensidad las segundas), pero del tercero al cuarto trimestre, mientras que cayeron las dudosas (un 1,3 %) aumentaron las no dudosas (2,8 %), de forma que el total aumentó un 0,5 %. De 2018 a 2020 las dudosas han caído un 34 % y las no dudosas un 38 %.

Los datos que ofrece el Banco Central Europeo (BCE) permiten realizar una comparativa europea de las refinanciaciones hasta el cuarto trimestre de 2020 con el matiz de que se refieren a las entidades significativas (las que supervisa directamente el BCE) y no al total de las entidades de crédito. En cualquier caso, esas refinanciaciones representan en España el 93,4 % del total de las entidades de crédito.

También para las entidades significativas ha aumentado en el cuarto trimestre de 2020 la tasa de refinanciaciones del 1,95 % al 1,97 % y se sitúa 0,49 puntos porcentuales (pp) por encima de la media de la UE. La buena noticia es que la brecha que siempre nos ha separado por encima de esa media se ha ido estrechando de forma sustancial en los últimos años. Así desde el segundo trimestre de 2015 (primera observación disponible) hasta finales de 2020, el gap se ha reducido de 3,39 pp a 0,49 pp.

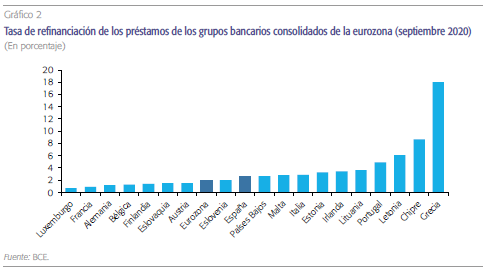

Para poder hacer una comparativa con el resto de países de la eurozona, tenemos que centrarnos por disponibilidad de información en los datos bancarios consolidados que llegan hasta el tercer trimestre de 2020. En este caso, para la exposición total, el dato más reciente del 2,28 % es el séptimo más elevado de la lista de los 19 países de la eurozona, por debajo de Estonia (2,99 %), Irlanda (2,99 %), Portugal (3,79 %), Letonia (4,73 %), Chipre (7,10 %) y Grecia (15,21 %). En comparación con los principales países de la eurozona, la ratio de refinanciación de España es superior: Italia (2,27 %), Alemania (1,05 %) y Francia (0,86 %).

En el caso concreto de los préstamos (gráfico 2), la tasa de refinanciación de la banca española supera 0,74 pp la de la eurozona (2,65 % vs 1,91 %) y también la distancia entre ellas ha caído de forma acusada en los últimos años, pasando de 5,8 pp en 2014 a 0,74 pp en el tercer trimestre de 2020. Hay que tener en cuenta que en 2014 la tasa de refinanciación de los préstamos en España era muy elevada (9,76 %) en un contexto en el que la tasa de morosidad también era mucho más elevada que en la actualidad (8,1 % frente a 2,92 % en septiembre de 2020).

Peso de las refinanciaciones en el préstamo: perfoming vs non–performing

Un aspecto de interés a analizar es el peso que las refinanciaciones tienen en el volumen de préstamos, distinguiendo según el nivel de riesgo, es decir, entre performing (riesgo normal y riesgo en especial vigilancia) y non-performing (dudoso, ya sea por morosidad o por razones distintas a la morosidad). Obviamente, es de esperar que el peso sea muy superior en los segundos que en los primeros.

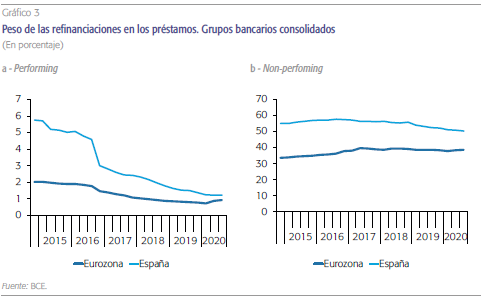

En el caso de los préstamos dudosos, el peso de los refinanciados se sitúa en septiembre de 2020 en el 50,3 % en España, 11,5 pp por encima de la media de la eurozona. Pero desde 2014 el gap se ha reducido 10 pp, ya que mientras en España el porcentaje de préstamos dudosos refinanciados ha caído 4,8 pp, en la eurozona ha aumentado 5,2 pp.

Con los datos más recientes del tercer trimestre de 2020, en España el 1,21 % de los préstamos con riesgo normal y en vigilancia especial (performing) estaban catalogados como refinanciados, porcentaje superior al 0,94 % de la eurozona. La caída de la tasa en España ha sido muy acusada y se ha ralentizado en 2020 pero nunca ha dejado de caer. De esta forma, el gap con la eurozona se ha recortado en 3,5 pp y alcanza en septiembre de 2020 el mínimo valor (gráfico 3).

En el caso de los préstamos dudosos (non-performing), el peso de los refinanciados se sitúa en septiembre de 2020 en el 50,3 % en España, muy por encima de la media de la eurozona, en concreto 11,5 pp más. Desde 2014 el gap con la eurozona se ha reducido 10 pp ya que mientras que en España el porcentaje de préstamos dudosos refinanciados ha caído 4,8 pp, en la eurozona en cambio ha aumentado 5,2 pp. Con el impacto de la COVID-19, no se aprecia un aumento de ese porcentaje en España.

Distribución por países del total de exposiciones refinanciadas

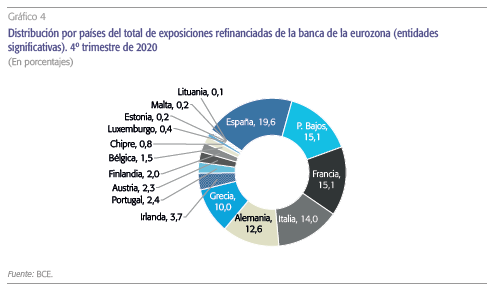

Con datos de las entidades significativas (las supervisadas directamente por el BCE), se observa que a pesar de la intensa caída de la tasa de refinanciación que ha tenido lugar en España en los últimos años, a finales de 2020 es el primer país de la eurozona por volumen de exposiciones refinanciadas, concentrando casi el 20 % del total europeo (gráfico 4). Le siguen en importancia Países Bajos (15,1 %), Francia (15,1 %), Italia (14 %) y Alemania (12,6 %). Grecia, aunque es el país europeo con la tasa más elevada (12,9 %), por volumen concentra el 10 % del total europeo. El total de exposiciones refinanciadas de la eurozona asciende a 378.000 millones de euros, el 1,5 % del total de exposiciones.

El ranking es muy parecido en el caso de las refinanciaciones dudosas, concentrando también España el mayor porcentaje de la eurozona (21,1 %), seguida de Francia (16,7 %), Italia (16,6 %) y Grecia (13,3 %). Para el total de la eurozona, el 50,6 % de las refinanciaciones son dudosas, con un volumen de 191.400 millones de euros.

Reflexiones

Como apunta el Banco de España (2021) en su último Informe de Estabilidad Financiera, ya existen indicios de deterioro de la calidad de los activos bancarios, no en términos de aumento de la tasa de morosidad, pero sí de los préstamos a las empresas en situación de especial vigilancia y de la menor caída de las refinanciaciones en el negocio de España. En el caso de las refinanciaciones incluyendo el negocio de las filiales en el exterior, aunque del tercer al cuarto trimestre de 2020 han aumentado solo ligeramente, el crecimiento supone un cambio en la tendencia decreciente de años anteriores. Por otra parte, para las entidades significativas, la ratio de exposiciones refinanciadas de la banca española supera en 0,5 pp la media europea y España concentra el 20% del total de refinanciaciones de la banca de la eurozona, siendo el primer país con el mayor volumen de exposiciones refinanciadas. En consecuencia, es conveniente que su peso se reduzca en el futuro.

Según un reciente estudio del FMI, los bancos que se enfrentan a mayores niveles de morosidad son más propensos a refinanciar a los prestatarios más arriesgados, por lo que es importante monitorizar la evolución de las refinanciaciones en un contexto en el que ha aumentado el porcentaje de empresas financieramente vulnerables.

Además, es preciso vigilar la evolución de las refinanciaciones en los próximos meses, ya que puede ser la antesala del aumento de la morosidad. De hecho, un dato a destacar es que el peso de los préstamos refinanciados de los grupos consolidados en el total de los dudosos de la banca española es 11,5 pp superior al que tiene en el promedio de la banca de la eurozona (50,2 % vs 38,7 %), lo que implica la banca española tiene una mayor pre-disposición a las refinanciaciones en situaciones de dificultad del prestatario. Hay que tener en cuenta que según un reciente estudio del FMI (Bergant y Kockerol, 2021) que utiliza evidencia ya pos-COVID, los bancos que se enfrentan a mayores niveles de morosidad (en relación a sus recursos propios y provisiones) son más propensos a refinanciar a los pres-tatarios más arriesgados, por lo que es importante monitorizar la evolución de las refinanciaciones en un contexto en el que ha aumentado el porcentaje de empresas financieramente vulnerables.

Referencias

Banco de España (2021). Informe de Estabilidad Financiera, abril.

Bergant, K. y Kockerols, T. (2021). Forbearance Patterns in the Post-Crisis Period. IMF Working Paper, WP/20/140.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto de investigación del Ivie y colaborador de CUNEF. Este artículo se enmarca en el contexto del Proyecto de investigación ECO2017-84828-R del Ministerio de Economía, Industria y Competitividad y AICO2020/217 del Gobierno Valenciano.