Nueva estrategia de política monetaria de la Fed: ¿puede la flexibilidad tener un coste en términos de estabilidad financiera?

Fecha: septiembre 2021

José Ramón Díez Guijarro*

Mercado de bonos, Política monetaria, Expectativas de inflación

Cuadernos de Información Económica, N.º 284 (septiembre-octubre 2021)

En el último año, la Reserva Federal (Fed) y el Banco Central Europeo han revisado su estrategia de política monetaria, tratando de ajustar el objetivo y las herramientas a los cambios estructurales experimentados por la economía desde finales del pasado siglo. Este proceso de adaptación se ha traducido en mayor flexibilidad para encajar el doble mandato de estabilidad de precios y financiera a la nueva realidad económica, aumentando la simetría del objetivo de inflación. Se trata de transmitir a los mercados financieros que la tolerancia en las desviaciones respecto al objetivo es la misma en ambos sentidos y, de paso, aumentar los grados de libertad para gestionar el complejo proceso de normalización monetaria de los próximos años. Pero la flexibilidad en política monetaria casi siempre se termina reflejando en un aumento de las primas que exigen los inversores para cubrirse de aumentos inesperados de la inflación, como los que se están produciendo a ambos lados del Atlántico en los últimos meses. En este contexto, la pregunta es cómo han digerido los mercados financieros americanos los cambios de estrategia anunciados en EE. UU. el pasado año, en un contexto tan complejo como el actual, y si se detecta algún riesgo potencial sobre la estabilidad financiera.

Evolución del mercado de bonos desde agosto de 2020

En el análisis de los posibles efectos del cambio de estrategia de la Reserva Federal (Fed), la deuda soberana debería ocupar una especial atención. En primer lugar, por ser el activo más sensible por el efecto directo que la instrumentación de la política monetaria tiene sobre él, al ser las decisiones sobre tipos de interés a corto plazo y los programas de compra centrados en bonos, las principales herramientas utilizadas por la Fed. También por tratarse de uno de los mercados más líquidos y eficientes a la hora de cotizar cambios en las perspectivas económicas. Finalmente, por el impacto que tiene sobre la estabilidad financiera, al ser su cotización una referencia para la formación de precios de otros activos financieros (por ejemplo, deuda privada, equity, etc.).

Por ello, es pertinente analizar cuáles pueden ser los factores a través de los que el cambio de estrategia comentado afectaría al mercado de bonos soberanos y cuál podría ser su impacto final. Revisando cómo ha respondido el mercado de deuda pública tras un año de haberse aprobado este cambio y, posteriormente, analizando, desde una perspectiva más teórica, de qué modo una medida de este tipo podría influir.

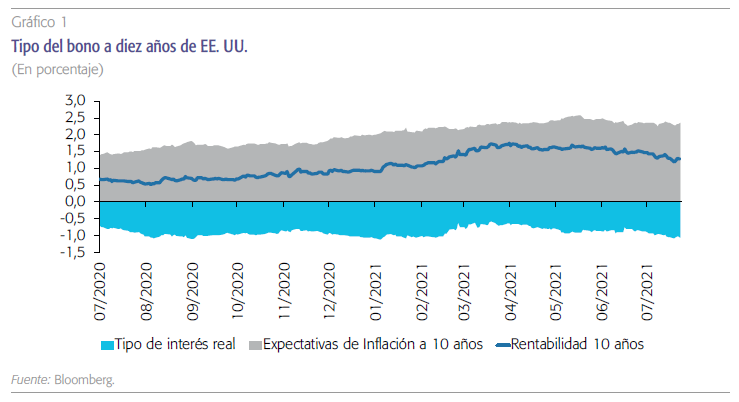

Desde que la Reserva Federal efectuó el anuncio del cambio de estrategia en agosto de 2020, la rentabilidad del bono a diez años de EE. UU. ha subido algo más de 50 puntos básicos (pb), siendo algo menor el movimiento en los plazos medios, con el bono a cinco años aumentando 40 pb (gráfico 1). Este incremento llegó a ser muy superior si consideramos los máximos alcanzados en el mes de mayo, cuando llegó a acumular un ascenso de un punto porcentual. El repunte de rentabilidades se debió, especialmente, al aumento de las expectativas de inflación, pues la tasa de inflación cotizada por el bono a diez años llegó a alcanzar un máximo del 2,57 % frente al 1,75 % que se descontaba previamente. La rentabilidad del bono, en términos reales, también aumentó en el período analizado, pero de forma considerablemente más contenida (desde -1,0 % hasta -0,83 %). Es decir, casi el 83 % del movimiento de la TIR del bono hasta mayo se explicó por el aumento de las previsiones de inflación, mientras si ampliamos el análisis hasta septiembre, prácticamente la totalidad de la subida vendría justificada por el componente asociado a las perspectivas de inflación, ya que el tipo de interés real ha cedido entre agosto de 2020 y septiembre de 2021 unos 10 pb, tomando la cotización del bono indexado a la inflación como proxy del tipo de interés real.

¿Cómo ha afectado el cambio de estrategia a la subida de rentabilidades?

Siendo ésta la evolución registrada en el último año, lo complicado es discernir qué parte de ese aumento de las perspectivas de inflación se ha debido al cambio de estrategia de política monetaria, teniendo en cuenta los numerosos factores que pueden haber influido en las mismas en los últimos meses, desde las sorpresas en los datos de inflación hasta los anuncios de los planes fiscales con sus potenciales efectos expansivos en la demanda agregada.

Para ello, es esencial considerar cuáles son los componentes que comprenden la rentabilidad nominal de un bono. Estos son de forma sintética dos:

Sin embargo, la inflación cotizada por el mercado y los tipos de interés reales no sólo reflejan las expectativas sobre la inflación y el crecimiento o las condiciones de liquidez del mercado, sino que también incorporan una compensación/prima por los riesgos asociados al comportamiento futuro de estas variables (podríamos llamarlo prima por el error de previsión). Por tanto, la ecuación anterior podría reformularse del siguiente modo:

La suma de las primas de estos dos componentes del tipo de interés nominal es lo que se conoce como prima por plazo, pudiéndose reescribir la anterior ecuación de esta manera:

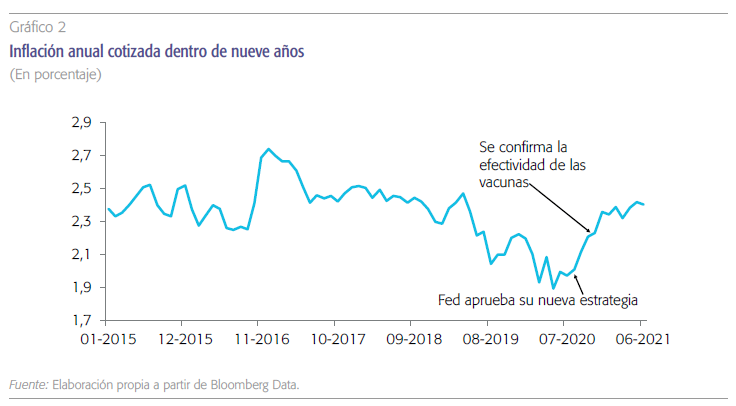

Empezando por el primero de los componentes, es decir, con la inflación prevista, lo lógico es pensar que el cambio de estrategia de la Reserva Federal debería tener un efecto estructural claramente alcista sobre la rentabilidad nominal del bono, al ser más tolerante ahora con una tasa de inflación por encima del objetivo del 2 %. El problema es que, desde que se anunció la nueva estrategia, se han acumulado sorpresas alcistas en los datos de inflación en EE. UU. (especialmente en el segundo trimestre de 2021), además de otros factores (planes fiscales expansivos, anuncios de las vacunas, etc.) que pueden dificultar aislar su efecto sobre las expectativas de inflación. En este sentido, quizás el período de menor volatilidad desde el anuncio del cambio de estrategia de la Fed fue el comprendido entre agosto y noviembre de 2020. Centrándonos en ese intervalo de tiempo, si utilizamos una medida de largo plazo como la tasa de inflación esperada por el mercado dentro de nueve años, se confirma, como puede verse en el gráfico 2, una reacción inicial intensa de la inflación esperada hacia niveles más acordes a los que se registraron entre 2015 y finales de 2017. Por tanto, con la escasa información todavía disponible, se puede señalar que la Fed está consiguiendo revertir, desde el verano de 2020, la tendencia a la baja de la inflación esperada a largo plazo.

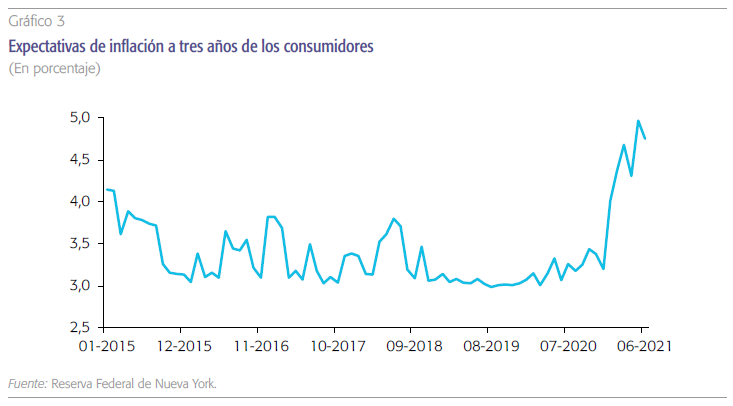

Finalmente, hay otros elementos que nos llevan a pensar que el cambio de estrategia ha podido tener ya un impacto sobre las expectativas de consumidores, empresarios e inversores. Así, las encuestas efectuadas por la Reserva Federal entre distintos agentes económicos muestran perspectivas de una mayor inflación a medio plazo, en este caso de manera mucho más marcada, debido a la acumulación de sorpresas alcistas en el comportamiento de la cesta de precios en los últimos meses que han situado la inflación por encima del 5 %.

Con la escasa información todavía disponible, se puede señalar que la Fed está consiguiendo revertir, desde el verano de 2020, la tendencia a la baja de la inflación esperada a largo plazo.

Un segundo componente que también tendría una repercusión alcista sobre la rentabilidad del bono es la prima por plazo cotizada porque, posiblemente, el precio a pagar por el banco central por tener un mayor margen de actuación y una estrategia de política monetaria más flexible será un aumento de la incertidumbre percibida por los agentes económicos.

El hecho de que el objetivo de inflación en el nuevo marco de actuación de la Fed se base en un análisis de las tasas realmente registradas (data dependent), en lugar de una inclinación más preventiva centrada en previsiones, y la falta de concreción sobre el periodo de referencia que se va a utilizar para calcular la inflación media y verificar el cumplimiento del nuevo objetivo, pueden generar mayores dosis de incertidumbre en la instrumentación de la política monetaria. Por tanto, a cambio de mayor flexibilidad, la sensación es que se asumen más riesgos, lo que debería implicar un aumento de la prima por plazo que se les exigiría a los bonos.

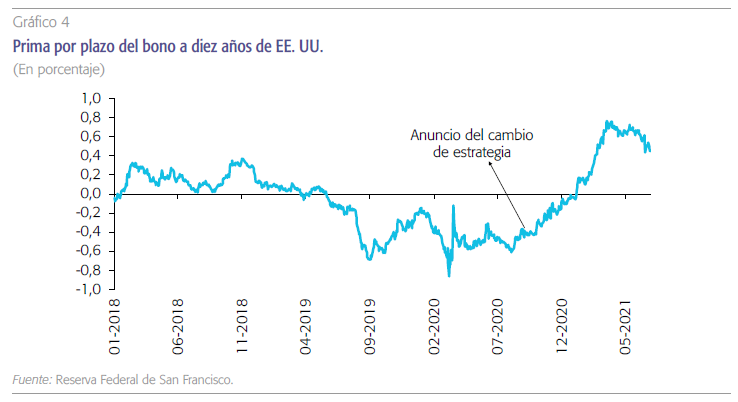

A este respecto, desde que la Reserva Federal aprobó su nueva estrategia, se ha producido un aumento de dicha prima por plazo1 del bono a diez años, desde niveles de -0,45 puntos porcentuales (pp) hasta incluso superar en el segundo trimestre los 0,70 pp (0,35 pp en la actualidad) (ver gráfico 4).

Desde que la Reserva Federal aprobó su nueva estrategia, se ha producido un aumento de la prima por plazo del bono a diez años, desde niveles de -0,45 puntos porcentuales hasta incluso superar en el segundo trimestre los 0,70 pp (0,35 pp en la actualidad).

En la misma línea, según un artículo publicado por el FMI (Adrian et al., 2021) en el mes de abril en el que analizaba el motivo del repunte registrado por la rentabilidad nominal del bono de EE. UU. hasta el mes de marzo, el aumento de la inflación implícita a cinco años reflejaba un incremento tanto de la inflación esperada como de las primas de riesgo de inflación, casi a partes iguales. Es decir, el ascenso de la prima por plazo tuvo buena culpa del repunte de la rentabilidad registrado en los primeros meses del año. Evidentemente, ello ha podido deberse a un escenario económico complejo y volátil, pero también a la mayor incertidumbre que siempre conlleva una estrategia de política monetaria más flexible, al menos mientras los mercados se van adaptando a los cambios.

Finalmente, el tercer componente sería el tipo de interés real. En este caso, no está tan claro cuál puede ser el efecto final sobre el precio de los bonos porque, por un lado, la nueva estrategia debería favorecer un aumento de las perspectivas de crecimiento, lo que conllevaría un tipo de interés real más elevado, pero, por otro lado, existen numerosos factores que, en los últimos años, han ejercido una clara presión a la baja sobre el tipo de interés de equilibrio como, por ejemplo, el envejecimiento de la población, el aumento global del ahorro o unos niveles de inversión pública y privada muy reducidos.

Cabe esperar una subida de los tipos de interés reales en EE.UU. en los próximos meses, pero probablemente esa subida estará más ligada a la recuperación económica y a la previsible normalización de la política monetaria que al puro cambio de estrategia realizado por la Fed.

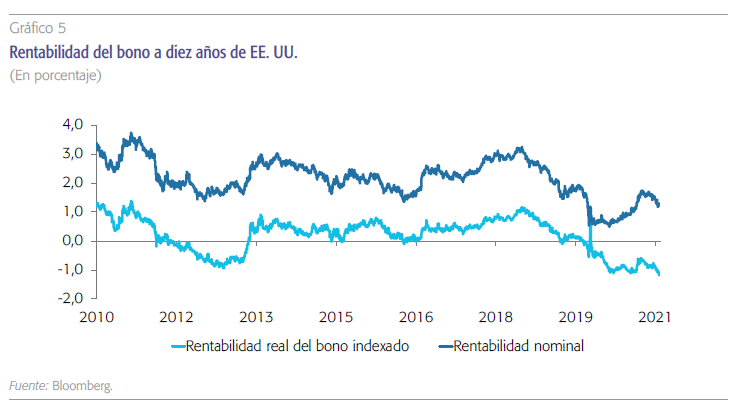

La última vez que los tipos de interés reales fueron tan negativos (o casi) como actualmente fue a finales de 2012. Lo que ocurrió entonces, y conviene tener en cuenta, fue que se produjo lo que se llamó taper tantrum del mercado provocado por las declaraciones del entonces presidente de la Reserva Federal, Ben Bernanke, refiriéndose a la disposición del banco central a comenzar a reducir su programa de compra de activos en un futuro cercano (finalmente, no fue hasta la reunión de diciembre de 2013 cuando la Reserva Federal anunció una reducción del ritmo de sus compras) y a iniciar con mucha celeridad el proceso de subida de tipos de interés. El hecho fue que las rentabilidades tanto nominales como reales a largo plazo subieron de manera significativa en 2013 (ver gráfico 5). En particular, las rentabilidades reales volvieron a situarse por encima del 0 % (actualmente en -1,17 %) y, lo que es más importante, se mantuvieron durante los siguientes seis años prácticamente todo el tiempo en territorio positivo, con un promedio del 0,5 %.

La diferencia esta vez puede ser que, en la reunión de Jackson Hole en agosto, el presidente de la Fed ha anticipado el inicio del proceso de tapering hacia finales de este año o principios del año que viene, pero no percibe como inminente la necesidad de una subida de tipos de interés a corto plazo mientras el mercado laboral no se recupere completamente. Pero, sin entrar en el debate de si en 2021 se va a producir o no un nuevo taper tantrum, lo que nos enseña este episodio es que cuando una economía evoluciona con tasas de crecimiento económico y de inflación positivas, a la par que su banco central rebaja en algún grado su nivel de estímulo financiero, los tipos de interés reales deberían situarse, como poco, en territorio positivo. Que puedan volver a un nivel promedio entre 0,5 %-0,6 %, como el que se registró en el periodo posterior a la gran crisis financiera, sería razonable; aunque, viendo la evolución de los últimos meses y considerando que la nueva estrategia de la Reserva Federal implicará que la política monetaria sea muy acomodaticia, manteniéndose elevados niveles de liquidez en el sistema, lo más probable es que la presión alcista sobre el tipo de interés real, aunque se produzca, no sea tan intensa como en el pasado. Por tanto, también cabe esperar una subida de los tipos de interés reales en los próximos meses, pero probablemente esa subida estará más ligada a la recuperación económica y a la previsible normalización de la política monetaria que al puro cambio de estrategia realizado por la Fed.

En definitiva, los tres factores comentados, es decir, las previsiones de inflación, la prima por plazo y el tipo de interés real, acabarán teniendo un efecto estructural al alza en las rentabilidades, especialmente de los plazos más largos. Aún es pronto para anticipar qué parte de ese aumento en los tipos de interés de las referencias más importantes de deuda pública americana se producirá por el cambio de estrategia de la política monetaria, pero con los datos de un período tan convulso como el de los últimos doce meses, ya se detecta un efecto al alza, tanto en la prima por plazo, como en la inflación esperada a largo plazo. Un efecto de momento moderado y, probablemente buscado por la Fed, consciente de que, después de los acontecimientos de los últimos diez años, había que arriesgar para intentar anclar las expectativas de inflación más cerca del objetivo.

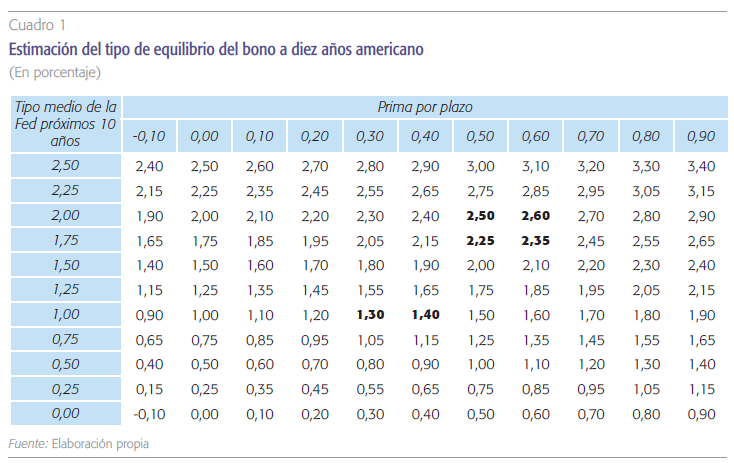

Bajo una serie de supuestos, basados en la capitalización de expectativas para los tipos de interés a corto de los próximos diez años, a la que se suma un nivel esperado para la prima por plazo, el valor justo para la TIR a diez años se situaría en el rango 2,25%-2,60%, claramente superior a los niveles actuales. Pero ni mucho menos en una zona que pueda conllevar un importante aumento de la inestabilidad financiera.

Finalmente, en este nuevo entorno, caracterizado por un nuevo marco de actuación de la Fed que debería tener implicaciones alcistas sobre las rentabilidades de la deuda soberana, parece interesante evaluar cuál podría ser su “nivel de llegada”, calculando el tipo de interés al que el bono soberano de EE. UU. a diez años se encuentra en su valor justo o de equilibrio. Una manera de chequear si pueden existir riesgos para la estabilidad financiera.

Para ello se utiliza un modelo tradicional, basado en la capitalización de las expectativas para los tipos de interés a corto plazo de los próximos diez años, a la que se suma un nivel esperado para la prima por plazo. Los implícitos de la curva call money swap cotizan, en el momento actual, un tipo de interés medio de la Reserva Federal para los próximos diez años del 1 %. Parece lógico que, una vez se superen las actuales dudas del escenario, este tipo de interés se aproxime a niveles del 2 % (es una estimación conservadora, teniendo en cuenta que la Fed estima un tipo de interés tendencial del 2,5 %). En cuanto a la prima por plazo, también parece razonable pensar en un aumento para acercarse, al menos, a la zona del 0,6 %, por las razones que ya se han comentado. Bajo estos supuestos y según puede verse en el cuadro 1, el valor justo que obtendríamos para la TIR a diez años se situaría en el rango 2,25 %-2,60 %, claramente superior a los niveles actuales. Pero ni mucho menos en una zona que pueda conllevar un importante aumento de la inestabilidad financiera.

Conclusiones

Del análisis del comportamiento del mercado de bonos en EE. UU. desde el verano de 2020 se deriva que el cambio de estrategia de la política monetaria en EE. UU. empieza a tener efecto tanto en las expectativas de inflación como en la prima por plazo. Lo que, unido al aumento de los tipos de interés reales, explicaría el movimiento alcista de las rentabilidades nominales de la deuda pública en EE. UU. en los últimos meses. Este movimiento se está produciendo de forma ordenada y, por tanto, refleja que esa ganancia de flexibilidad de la política monetaria, si se combina con una comunicación adecuada, puede facilitar el cumplimiento del objetivo de inflación y contribuir a salir de la trampa de liquidez en la que están inmersas muchas economías en los últimos años, sin tener que pagar un precio excesivo en términos de estabilidad financiera.

Referencias

ADRIAN, T., GOEL, R., MALIK, S. y NATALUCCI, F. (2021). IMF Blog: Understanding the Rise in Long-Term Rates. April.

Notas

* Caixabank Research y CUNEF.

1 El modelo para el cálculo de la prima por plazo de la rentabilidad del bono del Tesoro de Jens H. E. Christensen y Glenn D. Rudebusch (CR) descompone la curva de rendimiento nominal en tres componentes: expectativas futuras de tipos de interés a corto plazo, una prima por plazo que mide la aversión de los inversores de mantener bonos a vencimiento más largo y un modelo residual.