Modelo productivo, empleo y calidad de empleo. Claves de un futuro pospandémico

Fecha: diciembre 2021

Rafael Muñoz de Bustillo Llorente* y Enrique Fernández Macías**

Modelo productivo, Calidad del empleo, Productividad, Teletrabajo, COVID-19

Panorama Social, N.º 34 (diciembre 2021)

♦En un mercado de trabajo como el español, aquejado de altas tasas de desempleo y baja calidad del empleo, la crisis de la COVID-19 ha acelerado el proceso de la revolución digital. Muy probablemente, las infraestructuras, tecnologías y prácticas introducidas durante la pandemia van a impulsar la digitalización de la actividad económica, con efectos sobre la productividad y el empleo. Superar los problemas estructurales del mercado de trabajo exige un cambio del modelo productivo que haga compatible el aumento de la productividad y del empleo, lo cual, a su vez, requiere un elevado crecimiento del PIB.

1. INTRODUCCIÓN

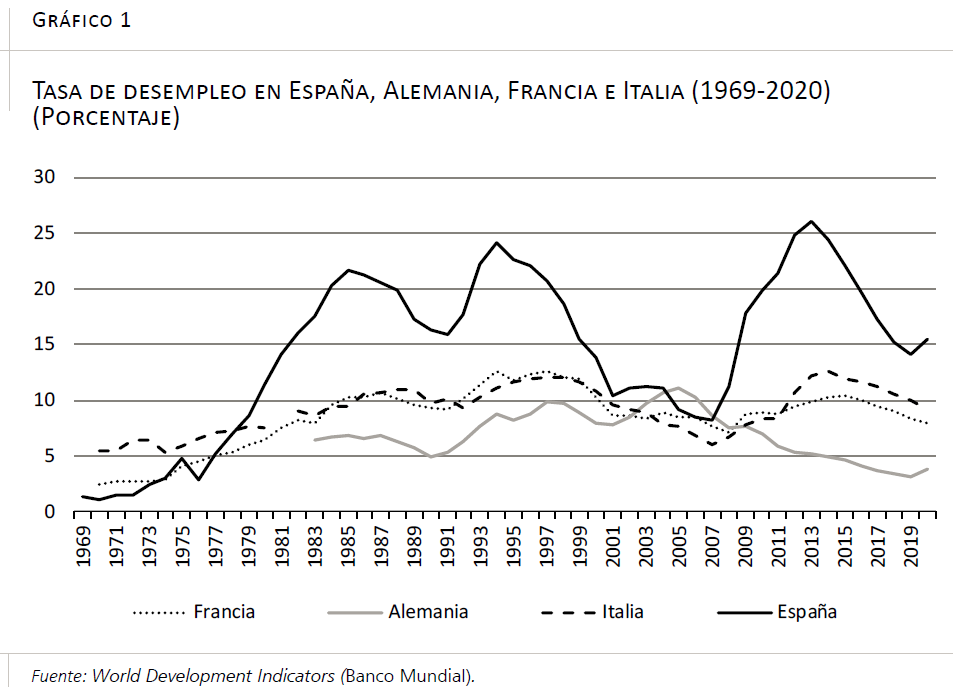

El mercado de trabajo es claramente uno de los puntos débiles de la economía española. Tan es así, que, desde los años del desarrollismo, España solo ha contado con bajas tasas de desempleo en las épocas en las que la emigración facilitaba la salida del exceso de mano de obra, y el retraso de la integración de la mujer al mercado de trabajo, fruto de un modelo social en el que el lugar de la mujer era el trabajo doméstico, que se traducía en unas bajas tasas de actividad. Sin embargo, desde que la primera crisis del petróleo, junto con el desarrollo económico del país, redujo la opción de salida del desempleo que hacía posible la emigración, y la transición democrática normalizó la participación de las mujeres en el mercado de trabajo, España se ha caracterizado por tener unas tasas de desempleo muy superiores a las existentes en los países de nuestro entorno, salvo en los años anteriores a la Gran Recesión (coincidiendo con niveles altos de desempleo en la Unión Europea). El gráfico 1, que recoge las tasas de desempleo desde finales de la década de 1960 en Italia, Francia, Alemania y España, refleja muy bien el problema diferencial de España, que se puede resumir en un mercado de trabajo muy inestable, sometido a grandes movimientos cíclicos y que arroja, asimismo, una tasa de desempleo a lo largo del tiempo significativamente mayor.

El presente trabajo tiene como objetivo reflexionar sobre la relación existente entre el modelo productivo de la economía española y las características del empleo, con la vista puesta en las previsibles transformaciones que la revolución digital y el shock vinculado a la COVID-19 puedan tener sobre el empleo en un futuro próximo. Con esa finalidad, en una primera sección exploraremos cómo ha cambiado el mercado de trabajo en las últimas décadas, utilizando para ello una metodología descriptiva sencilla que permite conocer el cambio en la estructura del empleo en términos de calidad/salario. Esta perspectiva histórica se complementará con una perspectiva comparativa desde la cual situaremos la calidad del empleo generado en España, medida mediante un indicador agregado multidimensional, en el contexto de los países de Europa. Obviamente, lo que ocurre tanto en términos de estructura del empleo como de calidad del mismo respecto a la media de la UE está muy relacionado con el tipo de estructura productiva existente y su evolución en el tiempo, aunque también con otros elementos, como el contexto institucional (peso de los sindicatos, regulación laboral, desarrollo del Estado de bienestar, etc.), demográfico y tecnológico, que afectan igualmente a la calidad de empleo.

Con este marco de referencia, en la segunda sección se avanzarán algunas líneas para entender mejor cómo los cambios tecnológicos y las posibles transformaciones del modelo productivo podrán afectar al empleo en el futuro próximo. Como es habitual, el artículo se cierra con una sección de conclusiones a modo de reflexión final.

2. EL PUNTO DE PARTIDA

2.1. ¿Cómo ha cambiado la estructura del empleo en España?

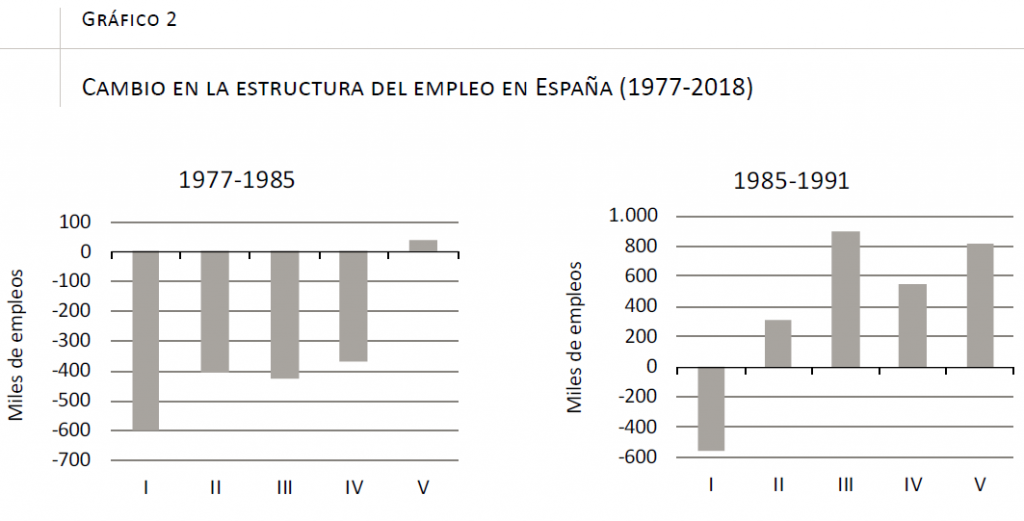

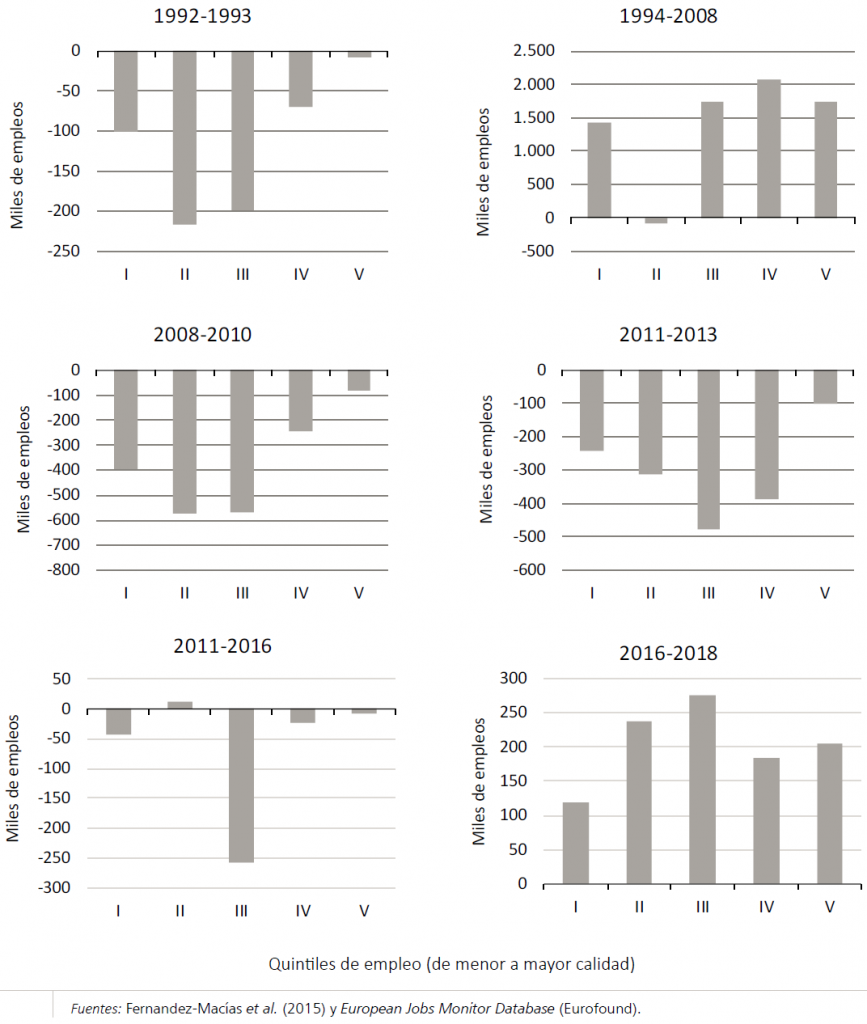

Una buena forma de estudiar cómo ha cambiado la estructura del empleo en España a lo largo del tiempo es haciendo uso de la metodología planteada para los Estados Unidos en la década de 1990 por Joseph Stiglitz, Erik Olin Wright y Rachel Dwyer, y desarrollada, para el caso de la Unión Europea (UE), en toda una serie de trabajos realizados en el marco de la Fundación Europea para la Mejora de las Condiciones de Vida y de Trabajo (European Foundation for the Improvement of Living and Working Conditions, Eurofound), que han culminado en la creación del European Jobs Monitor (EJM). Básicamente, la metodología consiste en definir los distintos trabajos existentes –jobs– como el cruce de ocupación y sector, al nivel de desagregación que permita la información estadística disponible (Clasificación Nacional de Ocupaciones, CNO, y Clasificación Nacional de Actividades Económicas, CNAE, respectivamente). Posteriormente, los más de 2.000 trabajos definidos por este procedimiento se clasifican en función de su salario medio y se ordenan de menor a mayor. A partir de estos resultados, y para facilitar su análisis, se definen cinco bloques, o quintiles, que se interpretan en términos de segmentos del mercado de trabajo de calidad baja, media-baja, media, media-alta y alta. Aunque la clasificación de calidad de los trabajos se hace basándose en los salarios, los análisis de robustez realizados utilizando el nivel de educación de los trabajadores u otros indicadores no monetarios de calidad de empleo (Hurley, Fernández-Macías y Muñoz de Bustillo, 2012) arrojan resultados comparables. Hay que señalar que la existencia de saltos metodológicos en la definición de la CNAE y la CNO se traduce en la necesidad de “trocear” el análisis de los cambios en la estructura del empleo en periodos de distinta duración, con la finalidad de mantener la homogeneidad de los jobs.

En el gráfico 2 se recoge el cambio en la estructura del empleo en España desde 1977 a 2018, representado por el volumen absoluto de empleo creado en cada periodo por quintiles. Si tuviéramos que contestar a la pregunta de cómo ha cambiado, en términos de los segmentos de empleo que van desde baja calidad (I) a alta calidad (V), pasando por los segmentos de media-baja (II) media (III) y media-alta (IV), durante el periodo analizado, tendríamos que señalar que no se observa una tendencia de cambio estable en los distintos subperiodos. Muy al contrario, el gráfico muestra que durante los periodos de destrucción de empleo (1977-1985, 1992-1993 y 2008-2016), que corresponderían con las crisis vinculadas a la transformación democrática y la reestructuración industrial, la recesión de 1993 y la Gran Recesión de 2009-2013), la caída del empleo es más intensa en los segmentos intermedios del mercado de trabajo. Sin embargo, en los periodos de crecimiento del empleo (19851991, 1994-2008 y 2016-2018), se observa la dinámica contraria, con crecimiento en todos los segmentos, y con mayor intensidad en los segmentos intermedios del mercado de trabajo.

De este modo, la evolución del empleo en los periodos de crisis se ajustaría grosso modo con la defendida por la hipótesis de cambio tecnológico sesgado en contra del trabajo rutinario (Routine-Biased Technological Change, RBTC, en su denominación en inglés), según la cual las nuevas tecnologías digitales serían más adecuadas a la hora de sustituir tareas rutinarias, que abundarían más en el segmento central del mercado de trabajo, dando lugar a un proceso de polarización del empleo (crecimiento en forma de U) impulsado por el cambio técnico. Sin embargo, en las fases de crecimiento económico no se observaría dicha tendencia, lo que nos llevaría a ser cautelosos con la capacidad explicativa de la hipótesis RBTC, al menos para el caso español y para el periodo observado.

Aunque al realizarse el análisis para los distintos subperiodos sobre una clasificación de jobs distinta, por la propia dinámica del mercado y, especialmente, por los cambios en las clasificaciones de ocupaciones y actividades, no se puede ofrecer una evaluación del periodo observado como un todo, si pudiéramos hacerlo, probablemente se observaría como, en conjunto, el crecimiento del empleo es mayor en los segmentos medios y superiores, algo que, por otra parte, es razonable si pensamos en el enorme cambio económico experimentado en España en el último medio siglo, que se correspondería con la culminación del proceso de desagrarización, la caída del peso del sector industrial y el crecimiento del sector servicios; un ámbito de actividad que se caracteriza por ofrecer empleos de bajos salarios, como en el subsector HORECA (hoteles, restaurantes y cafeterías) o de comercio minorista, pero también por tener subsectores, como el financiero o todos aquellos servicios vinculados a las actividades del Estado de bienestar (Muñoz de Bustillo y Antón, 2016), con salarios medios y medios altos.

Este resultado, la ausencia de un único perfil dominante de polarización del empleo a largo plazo, no impide, como se defiende desde la hipótesis del RBTC, que en el futuro el cambio técnico no vaya a generar este tipo de dinámicas del empleo conducentes a la polarización. En todo caso, el análisis comparativo pone de manifiesto que la polarización dista de ser un fenómeno ubicuo, existiendo patrones muy distintos de cambio en la estructura del mercado de trabajo en los países de la UE, en gran parte como resultado de la diversidad institucional existente (Fernandez-Macías et al., 2015).

2.2. ¿Cómo se compara en términos de calidad con la UE?

A la hora de fijar la posición de partida del empleo en España se ha considerado también ilustrativo explorar cómo es la calidad del empleo en comparación con la media europea.

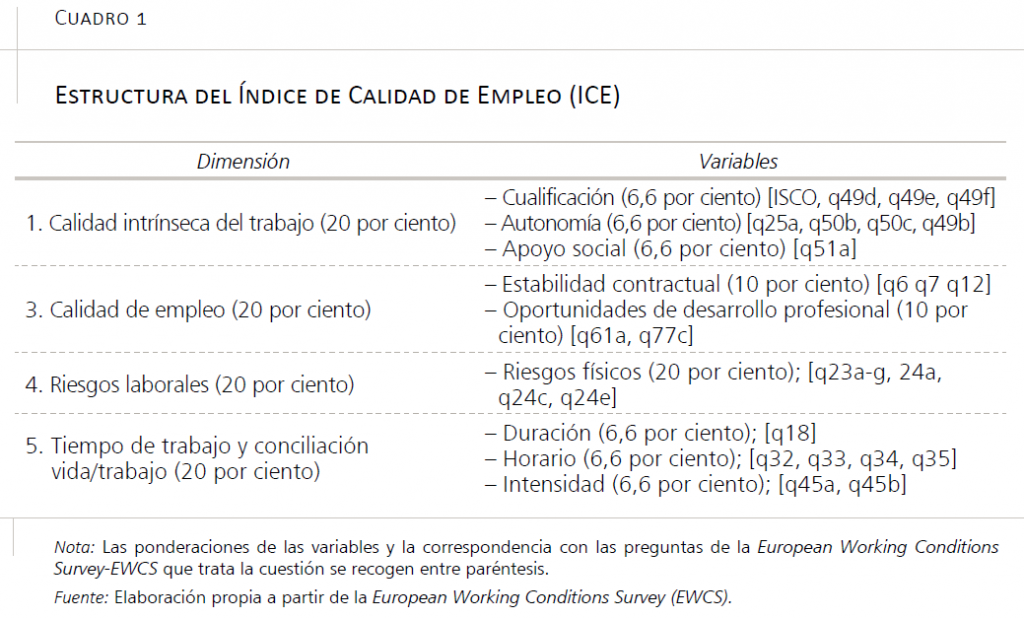

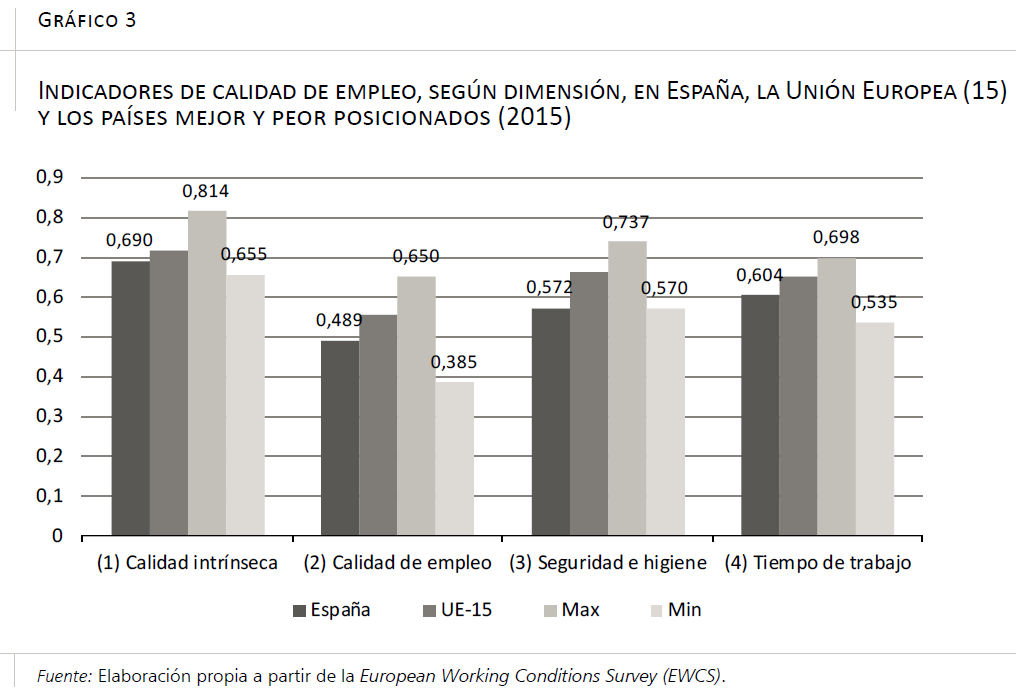

Para proceder a la medición de la calidad de empleo se ha adoptado la perspectiva multidimensional defendida en Muñoz de Bustillo, Fernández-Macías y Esteve (2011a y 2011b), según la cual la calidad del empleo se mediría mediante la agregación de cuatro dimensiones no monetarias que recogerían (1) la calidad intrínseca del trabajo, (2) la calidad del empleo, (3) los riesgos laborales, y, por último, (4) las características relativas al tiempo de trabajo y su flexibilidad. Estas cuatro dimensiones, cuyos componentes se recogen en el cuadro 1, se complementarían con una quinta dimensión, no incluida en este análisis, que recogería el salario.

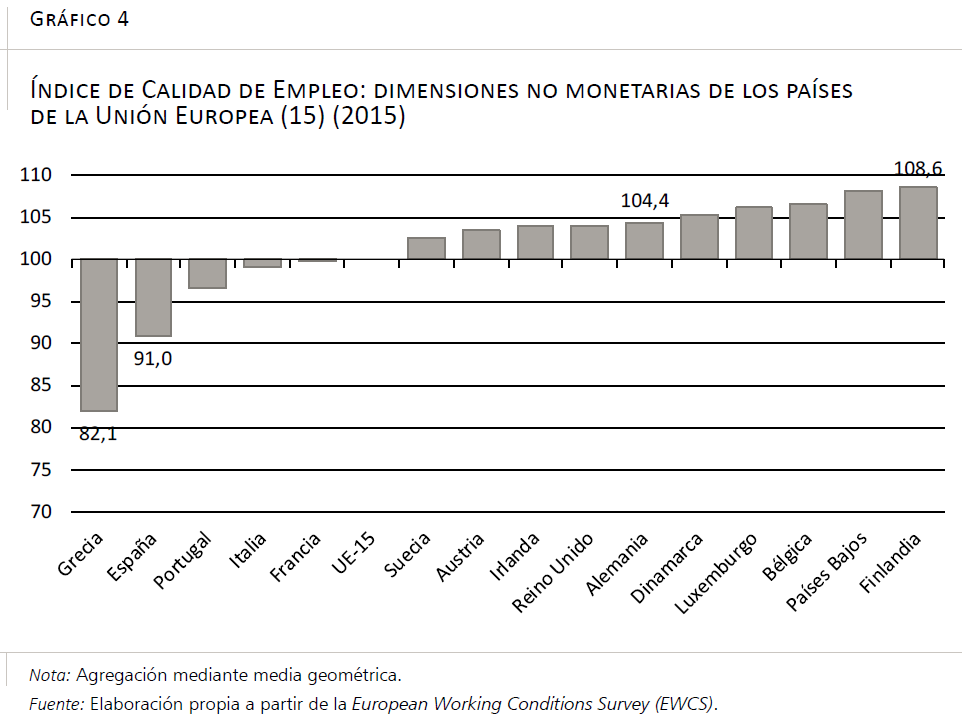

El gráfico 3 reproduce los valores en las cuatro dimensiones no monetarias de calidad de empleo de España, junto a la media de la UE-15 y el país mejor (Dinamarca, en la primera dimensión; Finlandia, en la segunda, y Países Bajos, en las restantes) y peor (Grecia) posi-cionado en cada dimensión. Como se aprecia, España se sitúa por debajo de la media en todos los casos, y especialmente en las dimensiones de calidad de empleo, lo que se explicaría por el alto índice de temporalidad de nuestro mercado laboral, y por los riesgos laborales. Todo ello explica el comparativamente bajo ICE (indicador de calidad de empleo) de España, prácticamente un 10 por ciento inferior a la media de la UE-15 y un 20 por ciento inferior al país con un mayor ICE, Finlandia (gráfico 4).

De acuerdo con el análisis de la evolución temporal de la calidad de empleo realizado con esta metodología por Fernández-Macias para el periodo 1995-2015 (último año disponible de la EWCS), frente a la creencia popular de que se habría producido un deterioro en la calidad de empleo, tanto en el ámbito de la UE como en España, los datos no reflejan tal supuesto empeoramiento, ni siquiera coincidiendo con la Gran Recesión, sino, si acaso, una pequeña mejora en los países periféricos que reflejaría la existencia de una dinámica de convergencia con los países más avanzados (caída de la desviación estándar).

Recapitulando, la crisis de la COVID-19 sorprende a la economía española todavía en proceso de recuperación de la Gran Recesión en términos de empleo, con un mercado de trabajo muy sensible al ciclo y con una estructura de empleo que no parece haber experimentado tendencias polarizadoras, ya sean provocadas por los cambios tecnológicos o por otros factores, toda vez que a la destrucción de empleos situados en el medio de la distribución salarial que se produce durante los periodos de crisis le han seguido siempre periodos de fuerte creación de empleo precisamente en los mismos segmentos centrales.

Por otro lado, el empleo en España, en comparación con el núcleo de la UE, todavía adolece de una peor calidad, especialmente en lo referido a la calidad contractual y las perspectivas de desarrollo profesional.

3. VECTORES DE CAMBIO EN UN MUNDO POS-COVID Y EMPLEO

3.1. El debate sobre el cambio de modelo productivo

La necesidad de propiciar un cambio en el modelo productivo español, tanto en lo que se refiere a la reducción de la alta inestabilidad y estacionalidad del empleo y la comparativamente alta tasa de desempleo existente, como en lo referente al crecimiento de la productividad que impulse una convergencia decidida con los niveles de renta de los principales países de Europa, se ha convertido, con razón, en un lugar común de los debates sobre el futuro de la economía española. Junto a estos dos factores, la ineludible necesidad de hacer frente a una transición energética que permita, siquiera, limitar los efectos del calentamiento global (y otras desgracias medioambientales), no ha hecho sino reforzar la necesidad de acometer dicho cambio de modelo productivo.

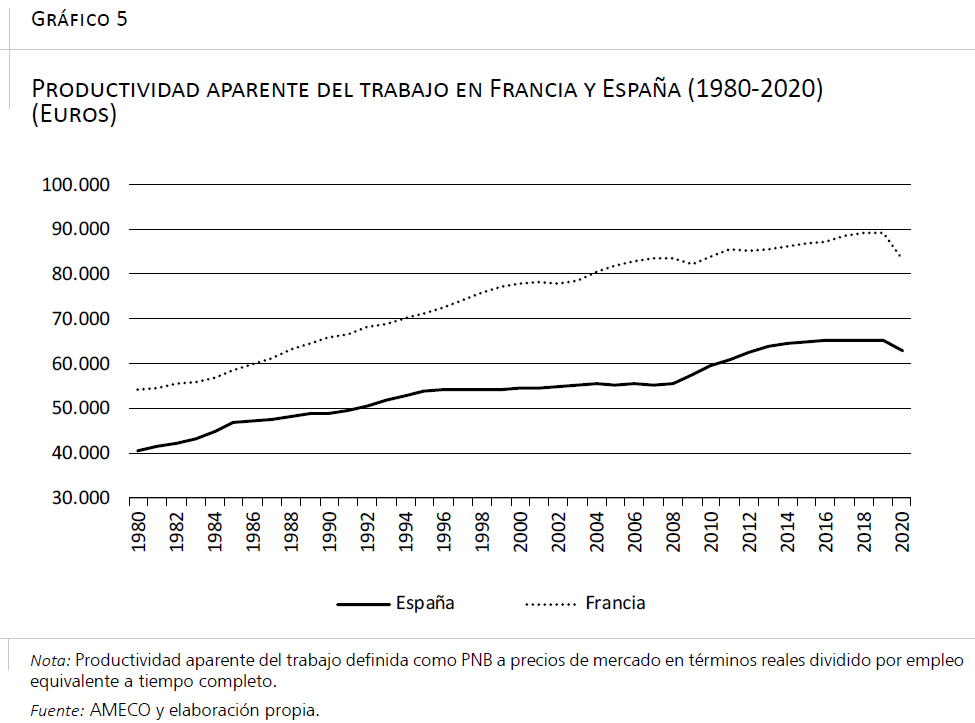

Si bien los tres ámbitos están claramente relacionados, empezaremos, por razones expositivas, con los dos primeros retos (empleo y mejora de la productividad). Como se aprecia en el gráfico 5, que toma como referencia a Francia, en las cuatro últimas décadas España no ha sido capaz de reducir la brecha de productividad que tenía con el país vecino en 1980; más bien al contrario, ya que la brecha de alrededor del 30 por ciento que se registraba en 1980 se amplía hasta alcanzar el 50 por ciento antes de la Gran Recesión, para volver a los niveles de partida en 2020, en gran parte por los efectos de la crisis de la COVID-191.

El gráfico muestra de forma clara la dificultad de atender conjuntamente el objetivo de mejorar el empleo y la productividad, ya que los años de mejor comportamiento del empleo –entre mediados de la década de 1990 y hasta la Gran Recesión– son años en los que la productividad aparente del trabajo prácticamente no varía. Años en los que el empleo crecía al mismo ritmo que la producción, lo que significa que la productividad permanecía congelada. En cierto modo, estos años fueron el negativo de la década de 1960, en los que el fuerte crecimiento económico se dio en un contexto de empleo prácticamente constante y, por lo tanto, de intenso aumento de la productividad. En definitiva, que aumente la productividad aparente del trabajo significa que el mismo número de trabajadores son capaces de producir más output. De esta forma, el mantenimiento del empleo con productividad creciente exigirá crecimiento del PIB no menor que el aumento de esta. Y si se quiere obtener simultáneamente crecimiento de la productividad y del empleo, entonces el crecimiento del PIB tendrá que ser todavía mayor2. Es, en definitiva, como en el mundo de Alicia imaginado por Lewis Carroll3. Obviamente, la mejora en la productividad puede traducirse en ganancias de competitividad que estimulen el crecimiento del PIB, permitiendo compatibilizar los dos objetivos, empleo y productividad, pero ello no está garantizado.

En todo caso, hay que dejar claro que la existencia de un período de estancamiento de la productividad, como el recogido en el gráfico 5, no significa que durante más de una década no se produjeran ganancias de productividad en las empresas españolas, sino, más bien, que las ganancias de productividad acontecidas en algunos sectores se vieron acompañadas de un aumento de la importancia relativa de otros sectores con menor productividad, neutralizando en el cómputo global el crecimiento de esta4. Precisamente ese es uno de los objetivos del cambio de modelo productivo: facilitar el crecimiento de los sectores con mayor proyección de futuro, tanto en términos de demanda como de productividad y resiliencia.

Todo ello implica que el cambio en el modelo productivo deberá hacerse compaginando el mantenimiento del peso, al menos en términos de empleo, de aquellos sectores del sector servicios con mayor capacidad de creación de empleo, entre los que estaría el turismo, pero también las actividades de provisión de servicios propias del Estado de bienestar, con el apoyo de aquellos sectores de alta productividad y crecimiento futuro de demanda, muy probablemente mediante la recuperación de medidas de la otrora denostada política industrial5.

3.2. La necesaria transformación medioambiental

El cambio en el modelo productivo se complica todavía más cuando se tiene en cuenta que el imperativo de lucha contra el cambio climático exige que dicha transformación se realice respetando los límites a la emisión de gases con efecto invernadero (GEI), impuesto por los acuerdos internacionales. Esta exigencia implica que todas las acciones dirigidas a moldear el modelo productivo deberán hacerse teniendo en cuenta su efecto sobre la emisión de GEI. En lo que a esto se refiere, una posición minoritaria, pero no desdeñable, defiende la incompatibilidad del crecimiento económico con el mantenimiento del equilibrio ecológico. Desde esta perspectiva, conocida como decrecimiento (Kallis et al., 2020), se precisa un cambio radical en el modelo productivo, basado en una reducción planificada del PIB, como única forma de recuperación de los equilibrios medioambientales.

Desde una posición más optimista en relación con la posibilidad de hacer compatible crecimiento económico y medioambiente, la necesidad de poner en marcha una transformación energética en favor de un modelo basado en la generación de energía verde y en la “economía circular” supone añadir un nuevo elemento al debate del cambio en el modelo productivo. Desde este punto de vista, la supervivencia del sistema productivo per se dependerá de la capacidad para remodelarlo dentro de los márgenes exigidos por el cumplimiento de las restricciones que impone el mantenimiento del medioambiente y la lucha contra el calentamiento global.

Desde la perspectiva que nos ocupa en estas páginas nos interesa comentar, siquiera brevemente, cuál puede ser el impacto que las transformaciones del modelo productivo, en línea con las exigencias medioambientales de la limitación del calentamiento global, podrían tener sobre el empleo. En lo que a esto respecta, el análisis desarrollado por Antón (2021) para la UE, a partir de un modelo macroeconomé-trico de tres sectores, ofrece estimaciones del impacto que las medidas necesarias para cumplir el Acuerdo de París de mantenimiento del calentamiento global por debajo de 2º C en 2030 podría tener sobre el empleo. Los resultados de este ejercicio de estimación indican que el impacto sobre el empleo de las transformaciones necesarias para reducir la emisión de GEI y la transición a una economía de baja emisión de CO2 (reducción de las emisiones de CO2 en un 20 por ciento con respecto al escenario de inacción) es, en términos generales, positivo al tiempo que tendría un efecto de escasa entidad sobre la estructura ocupacional. En concreto, en el caso de España, uno de los países en los que la transición tendría un mayor efecto positivo sobre el empleo, este aumentaría en 0,91 por ciento. Un aumento que se explicaría por la caída en los precios de la energía propiciada por el desarrollo del sector fotovoltaico, el consiguiente aumento de la capacidad adquisitiva de las familias y el aumento de la demanda en sectores muy intensivos en trabajo. Este aumento del empleo incidiría, según las estimaciones del autor, de forma más intensa en empleos con ingresos menores a la media, como la construcción, con un incremento del 2,34 por ciento, vinculado, entre otros factores, con el reacondicionamiento de viviendas, y también en los sectores de baja tecnología (1,98 por ciento), con lo que se produciría cierto crecimiento de la desigualdad.

3.3. El teletrabajo durante la crisis de la COVID y más allá

La escasa adopción del teletrabajo en las últimas décadas es difícil de explicar. Aunque las tecnologías, infraestructuras y cualificacio-nes necesarias para una expansión generalizada del teletrabajo están disponibles al menos desde hace dos décadas, hasta principios de 2020 el teletrabajo seguía siendo una práctica muy marginal en todos los países desarrollados (Milasi, González-Vázquez y Fernández-Macías, 2021). En 2019, solo el 5 por ciento de los trabajadores europeos trabajaba desde casa con regularidad, y menos de un 10 por ciento lo hacía ocasionalmente. En España, estas cifras eran aún más bajas: 4,8 por ciento de teletrabajo regular, y 3,5 por ciento ocasional. De hecho, una parte importante de estos teletrabajadores pre-pan-démicos eran autónomos realizando actividades que, por su naturaleza, han sido realizadas desde casa desde mucho antes de la revolución digital. Dejando fuera a los autónomos, el porcentaje de teletrabajo regular entre asalariados en 2019 era del 3,2 por ciento en Europa (2,8 por ciento en España), y el de teletrabajo ocasional, del 7,9 por ciento en Europa (1,7 por ciento en España).

Sin embargo, cuando la pandemia irrumpió a principios de 2020 y fue necesario reducir al mínimo la interacción social directa en el trabajo, prácticamente todos los trabajadores que técnicamente podían trabajar desde casa pasaron a este régimen. ¿Pero cuántos trabajadores podían técnicamente trabajar desde casa? Para realizar una estimación ajustada, Sostero et al. (2020) diferencian entre limitaciones “duras” y “blandas” al teletrabajo. En los peores momentos de la pandemia, estos autores consideran que solo las limitaciones “duras” importan: con las tecnologías digitales actuales, solo los trabajos que requieren interacción física directa con cosas o personas no pueden realizarse remotamente. De acuerdo con este planteamiento, Sostero et al. (2020) calculan que el 63 por ciento de los asalariados europeos no pueden teletrabajar por la naturaleza de sus empleos, y el 37 por ciento restante sí (el valor equivalente en España sería algo más bajo, en torno al 34 por ciento). Por tanto, ese 37 por ciento se puede considerar como el nivel máximo de teletrabajo que se puede conseguir en una situación de excepción como la que se vivió a principios de 2020 en varios países europeos, incluido España.

Ese es el valor máximo posible, pero según la crisis sanitaria vaya remitiendo, es poco probable que el teletrabajo se mantenga a un nivel tan alto. En ese contexto, Sostero et al. (2020) argumentan que las limitaciones “blandas” también tendrán importancia: según estos autores, los empleos que requieren interacción social (contacto emocional y comunicación compleja) pueden ser llevados a cabo remotamente, pero con un impacto negativo en la calidad del servicio (piénsese, por ejemplo, en psicólogos o profesores). Casi dos terceras partes de los empleos técnicamente “teletrabajables” (de acuerdo con las limitaciones “duras”) implican interacción social compleja y, por tanto, están sujetos a estas limitaciones “blandas”, lo que significa que, en situaciones de no emergencia, tenderán a volver a una presencialidad total o parcial. Esto reduciría el porcentaje de empleos “teletra-bajables” a un 13 por ciento para la UE, y a un 12 por ciento en España.

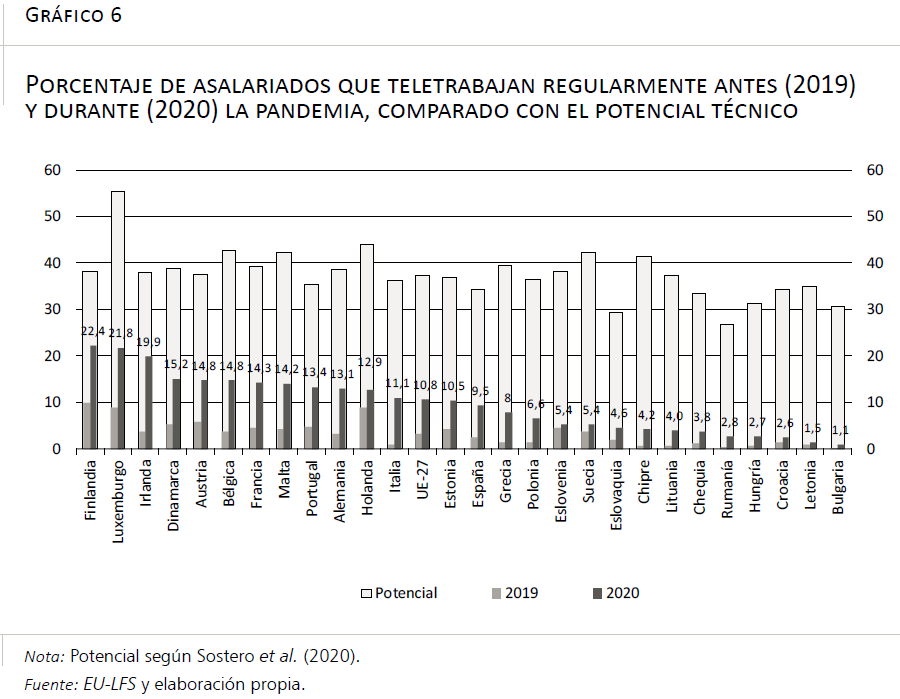

En el momento de escribir estas líneas, las restricciones por la pandemia no han desaparecido, aunque sí se han suavizado considerablemente gracias al efecto de las vacunas, y existe aún bastante incertidumbre sobre la situación a corto y medio plazo. Es imposible saber aún, por tanto, cuál será la prevalencia del teletrabajo cuando la pandemia quede atrás. Aunque ya van surgiendo algunos datos referidos a 2020 y 2021, son muy problemáticos por la volatilidad de la situación durante estos dos años (el momento exacto de medición, por ejemplo, puede afectar mucho a la estimación). Pero lo cierto es que estos primeros datos sugieren que, efectivamente, la prevalencia del teletrabajo durante estos dos turbulentos años ha sido mucho mayor que la anterior a la pandemia, pero no tan alta como indican las estimaciones basadas en la posibilidad técnica de teletrabajo. Las Encuestas Europeas de Población Activa (EU LFS), por ejemplo, acaban de publicar los primeros datos sobre la prevalencia del teletrabajo permanente durante la pandemia, mostrando un incremento en la UE desde un 3 por ciento para asalariados en 2019 (1,7 por ciento en España) hasta un 11 por ciento en 2020 (9,5 por ciento en España). Esto supone un incremento muy notable (de casi un 400 por ciento en solo un año), pero la cifra sigue estando muy lejos del nivel potencial previamente estimado en más de un tercio del total de asalariados. De hecho, esta cifra se aproxima más a la estimación de “potencial de teletrabajo con baja interacción social” de Sostero et al. (2020), sugiriendo que tal vez sea la incomodidad de la interacción social remota la que explique que, más allá de los picos de teletrabajo en periodos de máxima alerta sanitaria (como el confinamiento inicial en España), la prevalencia del teletrabajo tienda a estabilizarse en torno a un 10-12 por ciento.

Por otra parte, el aumento repentino del teletrabajo durante la crisis sanitaria provocada por la COVID-19 supone el cruel retorno de la vieja distinción entre trabajo manual e intelectual. Durante la pandemia, los trabajadores intelectuales (los que no trabajan con sus manos) han disfrutado de una doble ventaja sobre los trabajadores manuales. Por un lado, su seguridad física en el trabajo era mayor porque trabajando desde casa podían evitar la interacción social directa. Por otro lado, sus empleos también eran más seguros porque las actividades “teletrabajables” sufrieron mucha menos disrupción que las manuales (Fana, Pérez y Fernández-Macías, 2020). Y todo ello, pese a que fueron precisamente los trabajadores manuales los que mantuvieron las actividades esenciales activas durante los peores periodos de la pandemia.

3.4. La crisis de la COVID, la digitalización y el empleo

Quizás a largo plazo, uno de los efectos más duraderos de la crisis de la COVID sea una aceleración del proceso de digitalización de la economía y la sociedad, aunque es importante enfatizar que este proceso estaba ya muy avanzado cuando llegó la pandemia. De acuerdo con el enfoque de Carlota Pérez (2003), podemos fijar el comienzo de la revolución digital a mediados/finales de los años 70 del pasado siglo. Como corresponde a la “fase de instalación” de las revoluciones tecnológicas, los siguientes 25/30 años son un periodo de difusión de nuevas tecnologías y productos, instalación de nuevas estructuras, desarrollo de nuevas prácticas empresariales y aprendizaje de nuevas habilidades. Este periodo inicial acaba con las crisis financieras de la primera década del nuevo siglo (2000 y 2007), tras las cuales comienza la segunda fase de la revolución digital, la fase de despliegue (deployment). En esta segunda fase, hay menos innovación en un sentido puramente técnico, pero más en un sentido económico, schumpeteriano. Tecnologías, infraestructuras y cualificaciones digitales ahora abundantes y baratas se recombinan y ponen en uso de formas que tienen un gran potencial económico y disruptivo.

Es en este contexto en el que hay que entender el impacto de la pandemia, que produce la aceleración de un proceso de digitalización que ya estaba muy avanzado y maduro. En ese sentido, la pandemia puede haber reducido de forma considerable algunas resistencias culturales e institucionales que aún lastraban el desarrollo de la digitalización. Por ejemplo, algunos colectivos (especialmente los más mayores) mantenían una cierta desconfianza hacia las transacciones electrónicas, o hacia el uso de redes sociales; otro ejemplo ya discutido es la reticencia de las empresas a utilizar el teletrabajo a gran escala pese a las posibilidades técnicas de la digitalización. Aunque estas barreras no han desaparecido, se han erosionado considerable mente en 2020 y 2021. La necesidad urgente de reducir la interacción social favoreció (o incluso forzó) el uso de herramientas digitales para todo tipo de comunicaciones y transacciones económicas; y en un contexto de aislamiento y sensación de catástrofe, la preocupación por la privacidad en las redes digitales pasó, al menos durante un tiempo, a un segundo plano, tanto en la población como en las organizaciones económicas e instituciones públicas.

¿Cómo puede afectar esta aceleración del proceso de digitalización a los mercados laborales? Siguiendo la propuesta de Fernández-Macías (2018), podemos diferenciar tres vectores de impacto de las tecnologías digitales sobre el empleo: la automatización del trabajo, la digitización de procesos, y la coordinación por plataformas.

El concepto de automatización del trabajo se refiere a la sustitución de mano de obra (humana) por maquinaria para algunos tipos de tareas dentro de procesos de producción y distribución. En los últimos años, se ha acumulado cierta evidencia de que las tecnologías digitales han contribuido a un declive del empleo en trabajos de tipo rutinario. No obstante, estos cambios han sido lentos e incrementales, y su impacto sobre la estructura del empleo ha resultado a menudo eclipsado por otros cambios, como la participación creciente de la mujer en el empleo, la expansión del empleo en servicios sociales o la desregulación de los mercados laborales (Fernández-Macías y Hurley, 2017). Simultáneamente, las tecnologías digitales no solo han afectado al empleo sustituyendo algunas tareas rutinarias, sino que paradójicamente también han contribuido a incrementar el grado de estandarización y rutina de otros tipos de tareas (Bisello et al., 2019), así como a aumentar la intensidad (percibida) del esfuerzo laboral (Green, 2004).

Algunos trabajos recientes argumentan que la pandemia puede acelerar la automatización del trabajo (Chernoff y Warman, 2020). Los robots no se ponen enfermos ni transmiten enfermedades respiratorias, y en una pandemia parecen la forma perfecta de mantener la actividad económica minimizando los riesgos de salud. Pero en nuestra opinión, es improbable que la pandemia implique una extensión importante del uso de robots en la economía, por varias razones. Primero, porque la tecnología robótica existente (y económicamente viable) fundamentalmente es capaz de realizar tareas repetitivas y estandarizadas de naturaleza manual, y este tipo de tareas ya han sido automatizadas en gran medida, sobre todo en la industria (que es con mucha diferencia el sector que más robots utiliza, por no decir el único; Fernández-Macías, Klenert y Anton, 2021). En otras palabras, ya no quedan muchas tareas manuales repetitivas y estandarizadas que automatizar: las tareas más comunes en las economías avanzadas son aquellas que requieren interacción social, capacidad de responder a la incertidumbre y de comunicación emocional que están fuera del alcance de las tecnologías actuales. Es por ello por lo que el uso de robots en los servicios es anecdótico, y probablemente se mantenga así al menos a corto y medio plazo (Sostero, 2020).

Esto no significa que no vaya a haber pérdidas de empleo o reestructuraciones como resultado de la aceleración de la digitalización durante la crisis de la COVID. La adopción acelerada de herramientas digitales para la provisión de muchos tipos de servicios y transacciones económicas puede tener efectos importantes sobre el empleo a medio plazo. Por ejemplo, la pandemia ha extendido el recurso a la compra online, lo que en la práctica va a suponer cambios importantes en la estructura del mercado, contribuyendo al creciente predominio de una empresa concreta (Amazon) que se beneficia de enormes economías de escala. Además, la pandemia ha reducido considerablemente algunos de los últimos reductos de demanda de tipo presencial para algunos servicios (como los bancarios), lo que puede facilitar un paso definitivo a la provisión digital de estos servicios. En todos estos casos, puede haber efectos importantes (negativos) sobre el empleo de los sectores afectados (comercio, banca), pero es importante enfatizar que no se trataría tanto de un proceso de automatización del empleo cuanto de incrementos de productividad por la mayor eficiencia y las economías de escala de la provisión de servicios online, junto con una sustitución de mano de obra remunerada por mano de obra no remunerada proporcionada por los propios clientes (puesto que la provisión de servicios online tiende a incorporar un importante componente de autoservicio).

El segundo gran vector de cambio en la era digital es la digitización de procesos, que se refiere al uso de sensores y dispositivos digitales para traducir partes del proceso físico de producción a información digital, y viceversa. Aunque puede resultar confuso, este concepto no debe ser confundido con el más amplio de digitalización, que se refiere a las transformaciones socioeconómicas asociadas a la revolución digital.

Sin ninguna duda, la pandemia ha acelerado el proceso de digitización del empleo en Europa. La enorme expansión del teletrabajo, por ejemplo, ha supuesto un gran salto en este sentido: para poder trabajar desde casa, en la mayor parte de los casos es necesario disponer de dispositivos digitales conectados de manera permanente; y prácticamente toda la actividad laboral (tanto el trabajo en sí como la interacción con clientes o colegas) tiene lugar a través de esos dispositivos. Las organizaciones que se pasaron a esta modalidad de trabajo tuvieron que hacer un gran esfuerzo para introducir sistemas digitales de coordinación y control del trabajo, y para gestionar las grandes cantidades de datos generados.

Pero la aceleración de la digitización del trabajo durante la pandemia no se ha debido solo al aumento del teletrabajo. Como ya se ha señalado, la pandemia también ha aumentado considerablemente la provisión online de muchos servicios (comercio, banca, etc.), lo que obviamente también supone una expansión en la digitización del trabajo asociado a esos servicios. Incluso en actividades económicas que requieren el trabajo presencial (como en manufactura o servicios personales), la pandemia ha expandido el uso de herramientas digitales para minimizar el contacto físico (por ejemplo, usando códigos QR en restaurantes para eliminar las cartas) o para controlar la distancia social (por ejemplo, mediante dispositivos wearables en fábricas).

Algunas de estas prácticas serán, al menos parcialmente, revertidas tras la pandemia, pero los sistemas digitales ya instalados seguirán en funcionamiento. Esto es así porque incluso en un contexto de trabajo más normal, son sistemas muy eficientes para el control de procesos económicos y laborales.

No obstante, el uso creciente y generalizado de estas herramientas de digitización también implica riesgos. Primero, estos sistemas tienen una capacidad mucho mayor que los sistemas tradicionales para la recolección y monitorización de datos, incluyendo datos privados de trabajadores individuales. En la pandemia, ha habido una cierta relajación con respecto a cuestiones de privacidad y vigilancia: cuando retorne la normalidad, puede que sea necesario reevaluar los límites de la monitorización digital en el empleo, y tal vez incluso sea necesario eliminar algunos de los sistemas instalados durante la crisis. Segundo, estos dispositivos digitales de trabajo, que normalmente están (o pueden estar) conectados y disponibles de manera permanente, tienden a difuminar la barrera entre vida privada y trabajo. Esto es particularmente importante en el caso del tele-trabajo, pero no solo. Incluso aquellos que vuelvan a la oficina tras un periodo de teletrabajo en pandemia es probable que sigan utilizando herramientas online que les conecten a su trabajo fuera del horario de oficina.

Por último, el tercer gran vector de cambio en el empleo en la era digital es la coordinación por plataformas, que cabe definir como el uso de redes digitales para coordinar relaciones de trabajo de forma algorítmica. Las plataformas son el medio más natural y eficiente de coordinación de todo tipo de transacciones en redes digitales: Internet mismo es una especie de plataforma de plataformas, y la mayor parte de los servicios online y páginas web más conocidas son plataformas. Por ello, la digitización de procesos (incluidos los laborales) tiende a favorecer también la coordinación por plataformas de esos mismos procesos.

Como se ha mencionado anteriormente, cuando la pandemia favoreció una expansión a gran escala del teletrabajo, inicialmente lo más importante era asegurar que los trabajadores tenían a su disposición los dispositivos y las infraestructuras necesarias para trabajar de forma remota. Pero esto era relativamente fácil, puesto que la mayor parte de esas herramientas son de uso común, incluso a nivel privado (esencialmente, ordenadores y móviles con conexión de banda ancha). Algo más complicado fue establecer sistemas para coordinar el muy complejo proceso de trabajo colaborativo online: en la mayor parte de los casos, las empresas optaron por utilizar plataformas de software comercial específicamente diseñadas para el trabajo colaborativo online, como Microsoft Teams o Slack.

Es importante enfatizar que estas plataformas no son solo espacios digitales donde pueden interactuar compañeros de trabajo de forma remota. Son asimismo herramientas de gestión y dirección del trabajo, que siempre incorporan un cierto grado de gestión algorítmica. En un estudio cualitativo reciente sobre la transición al trabajo remoto, Fana et al. (2020) argumentan que el establecimiento de estas plataformas para el trabajo remoto marcó el momento en el que la dirección de las empresas fuer capaz de retomar el control efectivo del proceso de trabajo, tras una fase inicial más o menos anárquica en términos de organización del trabajo. Esa fase inicial de transición al tele-trabajo durante la COVID es interesante porque surgieron formas espontáneas de coordinación entre los propios trabajadores que (al menos en los casos estudiados por Fana et al., 2020) consiguieron mantener activo el proceso productivo incluso en ausencia de mecanismos de coordinación y autoridad de la empresa, utilizando en muchos casos plataformas de comunicación existentes y de uso común (como WhatsApp o similares). No obstante, ese periodo inicial de experimentación y autocoordinación fue interrumpido al cabo de unos pocos meses en la mayor parte de los casos, al establecerse herramientas y plataformas de uso obligatorio y controladas por la dirección.

Como los dispositivos digitales introducidos durante la pandemia, estas herramientas digitales de gestión por plataformas probablemente se mantendrán tras la vuelta a la normalidad. De hecho, es esperable que su uso se siga extendiendo, porque son formas muy eficientes de gestionar procesos complejos de trabajo, remotos o no. Esta creciente “plataformización” del trabajo tendrá consecuencias que merecen consideración, de las que destacaríamos tres (Wood, 2021). Primero, el uso de plataformas para la gestión del trabajo no solo puede complementar, sino también sustituir, algunas de las funciones tradicionalmente realizadas por niveles jerárquicos bajos e intermedios en las empresas, como la gestión diaria del trabajo y las interacciones entre trabajadores, así como la comunicación vertical y el control de procesos. Segundo, las plataformas favorecen una creciente estandarización del trabajo e intensificación del esfuerzo. Y, por último, las plataformas tienden a difuminar la frontera entre posiciones internas y externas en la empresa, entre trabajadores y contratistas, facilitando una fragmentación creciente del proceso económico (Weil, 2014).

4. RECAPITULACIÓN Y CONCLUSIONES

Partiendo de la innegable existencia de un problema de desempleo estructural en España, este trabajo ha documentado cómo el proceso de desarrollo económico experimentado en la última media centuria ha ido acompañado, durante los periodos de expansión, por un cambio en la estructura del empleo que ha tendido a primar los segmentes medios y altos del mercado de trabajo, en términos de salarios y condiciones de trabajo. Esta dinámica de mejora en la estructura del empleo, o upgrading, se ha visto acompañada, sin embargo, por una intensa dinámica de polarización del empleo –destrucción relativa y absoluta de puestos de trabajo en los rangos medios de la estructura de empleo– durante los períodos de crisis económica.

En conjunto, sin embargo, no parece que las dinámicas de polarización del empleo que algunos autores defienden como dominantes en otros países, como Estados Unidos, asociadas al cambio técnico (la hipótesis del RBTC), sea la tónica en lo que se refiere a España, al menos por ahora. Esta mejora de la estructura del empleo es, sin embargo, compatible con una calidad del empleo generado que, en los términos recogidos por el indicador global de los aspectos no monetarios de la calidad de empleo utilizado en estas páginas, se encuentra sensiblemente por debajo de la media de los países de la UE-15; una diferencia que presumiblemente responde, de forma importante, a la menor calidad de la dimensión relacionada con la estabilidad del empleo. Este sería, junto a las persistentemente altas tasas de desempleo, el segundo de los elementos negativos de nuestro mercado de trabajo que exigiría de mayor atención en aras a potenciar la convergencia en condiciones de trabajo de España con la UE.

A partir de esta situación, en el futuro el país tendrá que hacer frente a la necesaria transformación de un modelo productivo que no ha sido capaz de recortar la brecha en productividad existente respecto a los principales países de la UE. Una transformación que obligatoriamente deberá tener en cuenta la necesidad de mantener y potenciar los nichos existentes de creación de empleo, haciendo compatible el crecimiento de la productividad y el crecimiento del empleo, lo cual significa, necesariamente, mayor dinamismo en términos de crecimiento del PIB. Este objetivo, a su vez, se verá afectado por la necesidad de compatibilizar el crecimiento económico con el objetivo de reducción de los gases de efecto invernadero del que depende el futuro de la humanidad. Las estimaciones disponibles señalan la compatibilidad entre crecimiento del empleo y desarrollo de una economía verde, existiendo incluso ámbitos de actuación en materia medioambiental, como la rehabilitación de viviendas para reducción del consumo de energía, que según algunas estimaciones (CC.OO., 2021) podrían contribuir a la generación de cerca de un millón de empleos6. Ahora bien, en España, incluso en el mejor de los escenarios, una transformación de este calado tendrá efectos sobre la distribución del empleo que exigirán una actuación compensatoria por parte del sector público en aras a lograr una “transición justa”.

La necesidad de afrontar un cambio en el modelo productivo que permita compatibilizar la mejora en los niveles y la calidad de empleo, respetando los equilibrios medioambientales y, especialmente, las restricciones impuestas por la lucha contra el calentamiento global, se tendrá que materializar en un contexto de cambio técnico basado en el despegue de las nuevas tecnologías digitales. Estas últimas se consideran por muchos de una naturaleza tal que cambiará el paisaje económico en las próximas décadas, tanto en términos de nuevos productos y servicios como en términos de nuevas formas de producir y nuevos empleos. En este sentido, parece más que probable que la crisis de la COVID-19 haya acelerado este proceso de cambio, porque la necesidad de reducir la interacción social directa ha extendido enormemente el uso de herramientas digitales para socializar, trabajar, aprender, comprar y cualquier otra actividad que pueda ser realizada online.

Incluso en actividades y servicios que, por su naturaleza, no pueden ser realizados online, la pandemia ha favorecido la introducción de herramientas digitales para el control de la distancia social, o la temperatura, o para minimizar el contacto directo (como el uso de códigos QR en bares). La (aún incipiente) vuelta a la normalidad (o a una nueva normalidad) apunta a que algunos de estos cambios, como el teletrabajo masivo, pueden ser parcialmente revertidos: pero las infraestructuras, tecnologías y prácticas introducidas durante la pandemia no se van a desmantelar, y en sí mismas suponen necesariamente una aceleración en el proceso de digitalización de la actividad económica que tendrá efectos tanto en términos de productividad, como en términos de empleo y condiciones de trabajo.

Tal vez sea la generalización de mecanismos de gestión por plataformas, o “plataformización” de la gestión, la que tenga visos de mayor permanencia. De ahí la importancia de desarrollar nuevos mecanismos de auditoría de algoritmos que limiten el deterioro potencial de las condiciones de trabajo vinculadas a estas nuevas formas de gestión de la producción. Aunque históricamente todas las revoluciones tecnológicas han sido compatibles con el mantenimiento del empleo, y esta no tiene por qué ser distinta, también es cierto que las adaptaciones del mercado de trabajo (sobre todo, mediante aumentos salariales y reducción de la jornada laboral) que han permitido la absorción de la productividad derivada de las nuevas tecnologías no han funcionado nunca de forma automática, existiendo costes de ajustes en el ínterin. Una ventaja con respecto al pasado en este aspecto reside en la existencia de instituciones, como el Estado de bienestar o el diálogo social, que pueden facilitar dicha transición, junto con una demografía favorable, en cuanto no se espera en el futuro un aumento de la población potencialmente activa, sino todo lo contrario. En este sentido, los aumentos de productividad asociados a la digitalización de la economía permitirían que la caída esperada en la población activa (de 32,9 millones en 2026 a 30 millones en 2056)7 no repercuta en una caída en el nivel de producción.

BiBlioGRAFÍA

ANTÓN, J. I. (2021). The impact of climate change mitigation policies markets on European labour. Working Paper (University of Salamanca).

BISELLO, M., PERUFFO, E.,FERNANDEZ-MACIAS, E. y RINALDI, R. (2019). How computerisation is transforming jobs: Evidence from the European Working Conditions Survey. JRC Working Papers on Labour, Education and Technology 2019-02 (Joint Research Centre, Sevilla).

CC. OO. (2021). Recuperamos el pasado, pero perdemos el futuro. Madrid: Gabinete Económico de CC. OO.

CHANG, H. J. y ANDREONI A. (2020). Industrial policy in the 21st century. Development and Change, 51(2), 324-351.

CHERNOFF, A. W. y WARMAN, C. (2020). COVID-19 and implications for automation. National Bureau of Economic Research (w27249). Recuperado de https://doi.org/ 10.3386/w27249

FANA, M., PÉREZ, S. T. y FERNÁNDEZ-MACÍAS, E. (2020). Employment impact of COVID-19 crisis: from short term effects to long terms prospects. Journal of Industrial and Business Economics, 47(3), pp. 391-410.

FANA, M., MILASI, S., NAPIERALA, J., FERNÁNDEZ-MACÍAS, E. y GONZÁLEZ VÁZQUEZ, I. (2020). Telework, work organisation and job quality during the COVID-19 crisis: a qualitative study, JRC Working Papers on Labour, Education and Technology 2020-11. Sevilla: Joint Research Centre.

FERNÁNDEZ-MACÍAS, E. (2018). Automation, digitisation and platforms: Implications for work and employment. Luxemburgo: Publications Office of the European Union.

FERNÁNDEZ MACÍAS, E. et al. (2015). Long-term trends in the employment structure in six European countries. En Eurofound (Ed.), Upgrading or polarisation? Long-term and global shifts in the employment structure: European Jobs Monitor 2015. Luxemburgo: Publications Office of the European Union.

FERNÁNDEZ-MACÍAS, E. y HURLEY, J. (2017). Routine-biased technical change and job polarization in Europe. Socio-Economic Review, 15(3), pp. 563–585.

FERNÁNDEZ-MACÍAS, E., KLENERT, D. y ANTON, J. I. (2021). Not so disruptive yet? Characteristics, distribution and determinants of robots in Europe. Structural Change and Economic Dynamics, 58, pp. 76-89.

GREEN, F. (2004). Why has work effort becom more intense? Industrial Relations: A Journal of Economy and Society, 43(4), pp. 709-741.

HURLEY, J., FERNÁNDEZ-MACÍAS, E. y MUÑOZ DE BUSTILLO R. (2012). Assessing recent employment shifts in Europe using a multidimensional job quality indicator. En: E. Fernández-Macías, D. Storrie y J. Hurley (Eds.), Transformations of the employment structure in the EU and US, 1995¬2007 (pp. 147-200). Londres: Palgrave.

KALLIS, G. et al. (2020). The case for degrowth. Londres: Polity Press.

MILASI, S., GONZÁLEZ-VÁZQUEZ, I. y FERNÁNDEZ-MACÍAS, E. (2021). Telework before the COVID-19 pandemic: Trends and drivers of differences across the EU. OECD Productivity Working Papers, 21. París: OECD.

MUÑOZ DE BUSTILLO, R. (2017). Sobre la recuperación de la economía española y el modelo productivo que se perfila. ¿Cambiar para quedarnos donde ya estábamos? Gaceta Sindical. Reflexión y Debate (nueva etapa), 28 (junio), pp. 29-42.

MUÑOZ DE BUSTILLO, R. y ANTÓN, J. I. (2016). Knocking on heaven´s door: Changes in the world of work and the middle class in Spain. En: D. Vaughan-Whitehead (Ed.), Europe’s disappearing middle class? Evidence from the world of work (pp. 495-542). Cheltenham: Edward Elgar.

MUÑOZ DE BUSTILLO, R., FERNÁNDEZ-MACÍAS, E., ANTÓN, J. I. y ESTEVE F. (2011a). Measuring more than money. The social economics of job quality. Cheltenham: Edgard Elgar.

MUÑOZ DE BUSTILLO, R., FERNÁNDEZ-MACÍAS, E., ANTÓN, J. I. y ESTEVE, F. (2011b). E pluribus unum? A critical survey of job quality indicators. Socio-Economic Review, 9(3), pp. 447-75.

PÉREZ, C. (2003). Technological revolutions and financial capital: The dynamics of bubbles and golden ages. Cheltenam: Edward Elgar Publishing.

SOSTERO, M. (2020). Automation and robots in services: Review of data and taxonomy. JRC Working Papers on Labour, Education and Technology 2020-14. Sevilla: Joint Research Centre.

SOSTERO, M., MILASI, S., HURLEY, J., FERNANDEZ-MACIAS, E. y M. BISELLO (2020). Teleworkability and the COVID-19 crisis: a new digital divide? JRC/Eurofound Working Papers on Labour, Education and Technology 2020-05. Sevilla: Joint Research Centre.

WEIL, D. (2014). The fissured workplace. Harvard: Harvard University Press.

WOOD, A. J. (2021). Algorithmic management: Consequences for work organisation and working conditions. JRC Working Papers on Labour, Education and Technology 2021-07. Sevilla: Joint Research Centre.

NOTAS

* Universidad de Salamanca (bustillo@usal.es).

** Joint Research Center, Comisión Europea (Sevilla) (Enrique.FERNANDEZ-MACIAS@ec.europa.eu).

♦Las opiniones expresadas en este artículo son responsabilidad exclusiva de los autores y no representan los puntos de vista de sus respectivas organizaciones.

1 Como resultado de la crisis de la COVID-19 y la puesta en marcha de medidas como los ERTE (expedientes de regulación temporal de empleo), en España, y la Activité partielle de longue durée en Francia, con la finalidad de mantener el empleo de los sectores más afectados por la caída de la actividad, se reduce la productividad, ya que la caída de la actividad no se ve acompañada de una reducción del empleo en las empresas. Es importante señalar que, en la historia económica reciente española, esta relación inversa se produce por primera vez en la presente crisis, ya que, con anterioridad, la caída de la demanda generaba una destrucción de empleo de tal intensidad que daba lugar a un aumento de la productividad, y no lo contrario (en el caso de la Gran Recesión, la caída del empleo en términos relativos llegó a doblar en intensidad la caída del PIB).

2 Tautológicamente el PIB se puede expresar como el producto de la productividad por el empleo, y por lo tanto la tasa de crecimiento del PIB será igual a la tasa de crecimiento del empleo más la tasa de crecimiento de la productividad.

3 En palabras de la Reina Roja en A través del espejo y lo que Alicia encontró allí (Lewis Carroll, 1871): “Para quedarte donde estás, tienes que correr lo más rápido que puedas. Si quieres ir a otro sitio, deberás correr, por lo menos, dos veces más rápido”.

4 A modo de ejemplo, en 2014 el índice de productividad por hora (media de España = 100) del sector con mayor productividad aparente del trabajo, Telecomunicaciones, era de 448, mientras que los índices correspondientes al comercio minorista, otras actividades de servicios o actividades de los hogares como empleadores (servicio doméstico) no llegaban a 50 (Muñoz de Bustillo, 2017).

5 Una excelente revisión de cómo debería ser la política industrial en el siglo XXI, en un momento en que este ámbito de política económica vuelve a ganar protagonismo tras años de abandono y preterición, se puede encontrar en Chang y Andreoti (2020).

6 Rehabilitación de cerca de diez millones de viviendas construidas antes de 1980, con un coste de algo más de 50.000 millones de euros y un ahorro del 60 por ciento de la energía consumida anualmente por los hogares españoles.

7 INE, Proyección de la población de España 2020-2070.