Mercado de la vivienda: ¿esta vez es diferente?

Fecha: marzo 2021

José Ramón Díez Guijarro*

Mercado de la vivienda

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

El mercado de la vivienda juega un papel fundamental en la estabilidad macroeconómica. Sus vínculos estrechos tanto con la economía real como con el sector financiero lo convierten en una bisagra que puede amplificar los desequilibrios en ambas direcciones, a través de múltiples canales. Algo que se puso especialmente de manifiesto en España durante la crisis de 2008, cuando tras estallar la burbuja en el mercado residencial se produjo un intenso ajuste del empleo en el sector, una drástica caída de precios y una escalada de la morosidad bancaria que terminó deteriorando la solvencia de buen número de entidades. Por tanto, una de las preguntas más pertinentes a estas alturas es si esta vez será diferente y el sector residencial no se convertirá en un elemento desestabilizador para la economía española. La sensación es que esta vez el sector no se encuentra en el epicentro de la crisis, pues no hay síntomas de sobrevaloración, sobreoferta o relajación de los estándares crediticios. Y, además, la situación financiera y de vulnerabilidad de los hogares es más robusta que en la crisis anterior.

Situación del mercado de la vivienda

Una de las características de la crisis de la COVID-19 está siendo el impacto asimétrico por países, regiones o sectores. La economía española está siendo una de las más afectadas, por la elevada importancia relativa de las ramas de actividad más relacionadas con la interacción social, como turismo u hostelería, donde estamos viendo registros de actividad propios de la década de los sesenta (llegadas de turistas extranjeros, etc.) Sin embargo, otros sectores como farmacia o alimentación han tenido una evolución muy positiva, respondiendo de manera flexible a los cambios en los patrones de consumo que se han producido a corto plazo.

En el caso del mercado de la vivienda, el comportamiento está siendo mejor de lo esperado al inicio de la pandemia. El recuerdo del negativo protagonismo del sector en la última crisis de la economía española y los temores a un drástico deterioro de los principales condicionantes de la demanda (empleo, renta de las familias, etc.) hicieron temer que un intenso ajuste en la actividad y en el valor de los activos residenciales desencadenase una nueva espiral recesiva, sin tener en cuenta la ausencia de desequilibrios importantes en el mercado (al contrario que en 2008) o el efecto dinamizador que podría venir de la mano de nuevas tendencias, como el teletrabajo o la economía verde.

En la segunda mitad de 2020 se han registrado señales positivas tanto en actividad como en precios, o en la evolución del flujo de préstamos para compra de vivienda, un buen termómetro para valorar el pulso del sector.

De hecho, en las primeras semanas de la crisis se produjo una corrección muy intensa de las transacciones (-57 %) o de las nuevas hipotecas firmadas (-20 %), como por otra parte era de esperar ante la complejidad para cerrar operaciones de forma presencial (estricto confinamiento de la población, cierre de colegios de registradores, etc.). Sin embargo, a partir del mes de julio se inició una fase de recuperación que ha permitido corregir buena parte de la caída del primer semestre, gracias a la demanda embalsada en los meses de mayores restricciones o al buen comportamiento de las preventas de las promotoras. Por tanto, a lo largo de la segunda mitad del año 2020 se han registrado señales positivas tanto en actividad, como en precios o en la evolución del flujo de préstamos para compra de vivienda, un buen termómetro para valorar el pulso del sector. En el último mes de 2020, el volumen de nuevas hipotecas superó los 5.400 millones de euros en España, el importe más alto desde mediados de 2010, lo que supone un 18,2 % más que en el mismo mes del año anterior. Esta tasa fue la más alta de entre los países de nuestro entorno, por encima de Alemania (10,5 %), Portugal (8,1 %), Países Bajos (6,9 %), Irlanda (6,7 %) y Austria (6,3 %). La tendencia ascendente de las nuevas operaciones hipotecarias apuntada desde el verano, ha permitido que el balance de la nueva contratación haya sido positivo en 2020 (+0,9 % hasta 44.000 millones de euros), cuando en los meses de abril o mayo, las caídas del 50 % en formalizaciones anticipaban un ajuste a la baja de al menos el 25 %.

Este movimiento de ida y vuelta se habría producido, según la última encuesta de préstamos bancarios, por la materialización de decisiones de compra aplazadas durante la primavera, pero también por la manifestación de nuevas y distintas necesidades por parte de los clientes. De hecho, la estadística trimestral del Colegio de Registradores refleja el creciente interés por viviendas con mayor superficie y espacios abiertos (111 m2 es el nuevo máximo histórico en el tamaño de vivienda nueva), así como un auge de la vivienda unifamiliar que ya supone casi una de cada cuatro operaciones, lo que podría explicar el aumento del importe medio por hipoteca. De la misma manera, en un entorno de tipos de interés muy bajos y de elevada presión competitiva, en el mercado se está consolidando una cada vez mayor presencia de las hipotecas a tipo fijo que, en 2020, pasaron a representar más del 44 % de las nuevas contrataciones, frente al 34 % observado en 2019 o el 6 % de hace un lustro. Por tanto, se perciben cambios en las preferencias de los compradores de vivienda que van a cambiar el perfil de la demanda en el futuro.

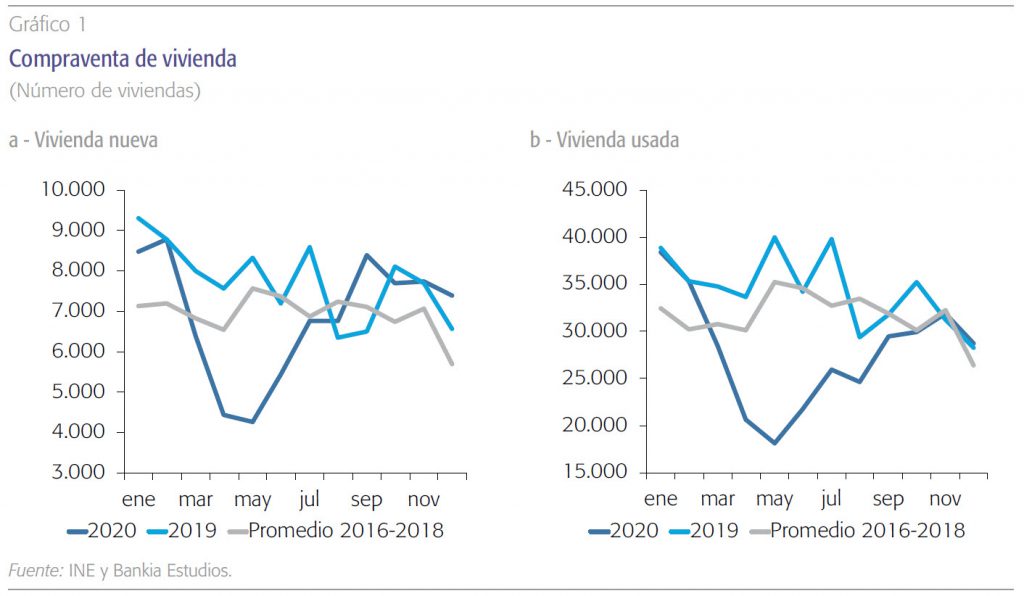

La señal es muy parecida cuando se analizan las transacciones en el mercado residencial. En el último mes de 2020 se transmitieron 36.109 viviendas (mejor diciembre desde 2007), registrando por segundo mes consecutivo un crecimiento interanual positivo (+3,7 %) y reafirmando la tendencia de recuperación de la demanda (gráfico 1). La mejora en diciembre fue generalizada, aunque el repunte de la vivienda nueva (+13 % interanual) fue mucho más significativo que el de la usada (+1,6 %), en buena parte porque no se anularon las operaciones de compra cerradas antes de la pandemia, al contrario que al inicio de la crisis anterior, reflejando que esta vez no se ha producido un radical cambio de expectativas. De esta forma, la demanda ha ido fortaleciéndose según avanzaba el año, aunque el balance anual sea negativo, con una transmisión de 417.768 viviendas (89.700 menos que en 2019). Esta paulatina normalización de la actividad estaría influyendo en la estabilidad de precios que se percibe en el mercado, más allá de algún ligero ajuste en los meses centrales del año. En el caso del índice de precios de viviendas repetidas (IPVVR) se recoge un repunte de los precios en el cuarto trimestre de 2020 (+1,0 % trimestral), más que compensando la debilidad mostrada en trimestres anteriores. Gracias a este impulso de la última parte de 2020, la tasa interanual ha permanecido en territorio positivo (1,6 % el índice aritmético y 2,2 % el índice promedio). Por tanto, hasta el momento, lo único que se percibe en el comportamiento de los precios es una intensificación de la tendencia de desaceleración que ya se venía registrando antes de la covid, pero no una caída de precios significativa. Sin embargo, hay que tener en cuenta que los indicadores se han visto afectados por la inactividad del mercado y la falta de testigos, así que es pronto para cantar victoria, sobre todo, porque puede estar ampliándose la brecha entre los precios de oferta y de demanda, a la espera de que se disipe la incertidumbre.

En ausencia de nuevas sorpresas negativas en la coyuntura económica y a la espera de tener la fotografía final del efecto de la crisis sobre el mercado de trabajo, la hipótesis más verosímil es que esta vez el ajuste del mercado residencial va a ser mucho más digerible que en la crisis anterior (probablemente con más incidencia en actividad que en precios).

Ajustes y desequilibrios en el mercado

En el punto anterior repasábamos la evolución en los meses posteriores al inicio de la crisis de las variables más representativas del mercado, siendo conscientes de que algunas de las respuestas de política económica (ERTE, moratorias, etc.) han servido para proteger las rentas de los agentes y suavizar el impacto inicial. Sin embargo, teniendo en cuenta la elevada incertidumbre todavía existente sobre la evolución de la crisis o sobre el momento en el que desaparecerán los apoyos extraordinarios de política económica, es importante analizar si existen desequilibrios estructurales en el sector residencial y, por tanto, su fragilidad ante un posible empeoramiento de la coyuntura económica.

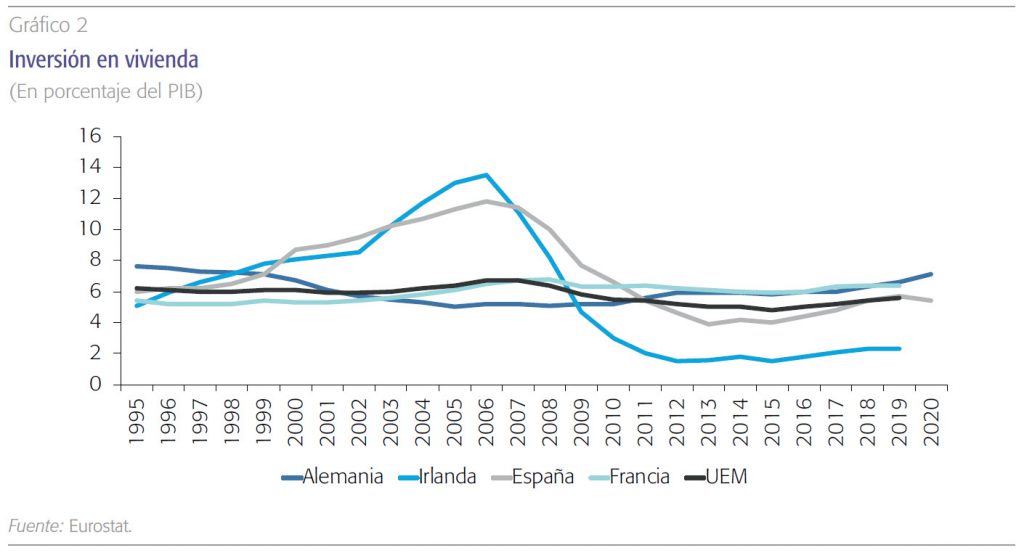

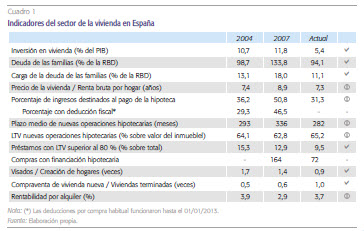

Como primera piedra de toque es preciso recordar el peso que tiene la inversión en vivienda en el PIB y su evolución desde la crisis anterior. Actualmente, esta partida representa en España un 5,4 % del PIB nominal (gráfico 2), por debajo tanto del promedio de los últimos 25 años (7,2 %), como de la media de los países de la UEM (5,6 %). La situación contrasta con los máximos de 2006, cuando la inversión en vivienda en España llegó a representar un 11,8 % del PIB nominal, casi duplicando la media de la UEM (6,7 %). Por tanto, se puede decir que se han corregido buena parte de los excesos de la anterior crisis y, en estos momentos, los niveles de actividad estarían en términos relativos muy próximos a los de nuestros principales socios comerciales.

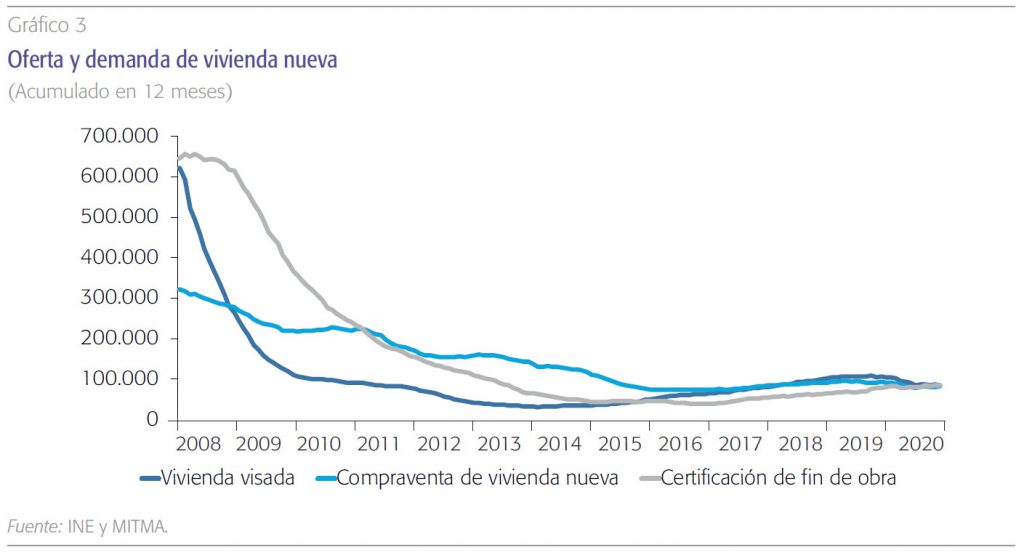

Otra manera de analizarlo sería comparando la producción de nueva vivienda con la creación de hogares (demanda potencial): en 2020, el ajuste fue casi completo (89.600 nuevos hogares frente a 86.548 visados), lo que contrasta con la situación de 2008, cuando los visados (cerca de 900.000 anuales), prácticamente duplicaban la formación de hogares (450.000). La misma señal transmitiría la amplia absorción de las viviendas terminadas por parte del mercado en 2020 (83.878 viviendas terminadas y 82.543 compraventas de vivienda nueva) (gráfico 3). Por tanto, ahora la oferta de vivienda parece muy ajustada a la demanda y no hay señales de sobreproducción, aunque algunos proyectos se estén ajustando a la nueva realidad, “faseando” las promociones para testar la solidez de la demanda y reducir los riesgos. En todo caso, si pensamos que la creación de hogares se vio interrumpida por motivos excepcionales a causa de la COVID-19, incluso podría existir una cierta insuficiencia de vivienda nueva en el corto plazo, al contrario de lo que ocurría en 2008.

En el lado de los precios, la distancia respecto a máximos es todavía importante (más de un 23 %) y, sobre todo, algunas medidas de valoración relativa del mercado están muy alejadas de lo que podríamos considerar como niveles exigentes. Por ejemplo, el diferencial de la rentabilidad bruta del alquiler (3,7 %) con la del bono con vencimiento a 10 años (0,3 %) se encuentra en niveles máximos y refleja que la presencia de una demanda especulativa en el mercado del alquiler es muy inferior a la del período 2006-2013, cuando la rentabilidad bruta del alquiler en España era inferior a la de los bonos soberanos. Solamente un inversor que tenga expectativas de fuertes revalorizaciones en el precio estaría dispuesto a comprar un activo con una rentabilidad anual inferior a la del activo libre de riesgo.

El moderado comportamiento de los precios de la vivienda en los últimos trimestres y las expectativas de que los tipos de interés se van a mantener en los niveles actuales durante bastante tiempo, hacen pensar que el esfuerzo para acceder a una vivienda difícilmente llegará a niveles preocupantes en el medio plazo.

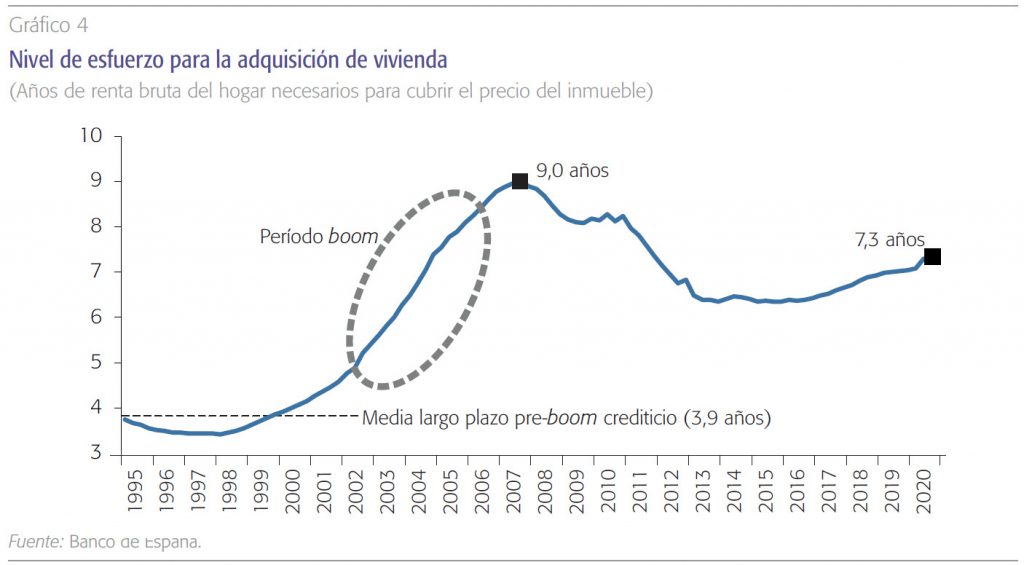

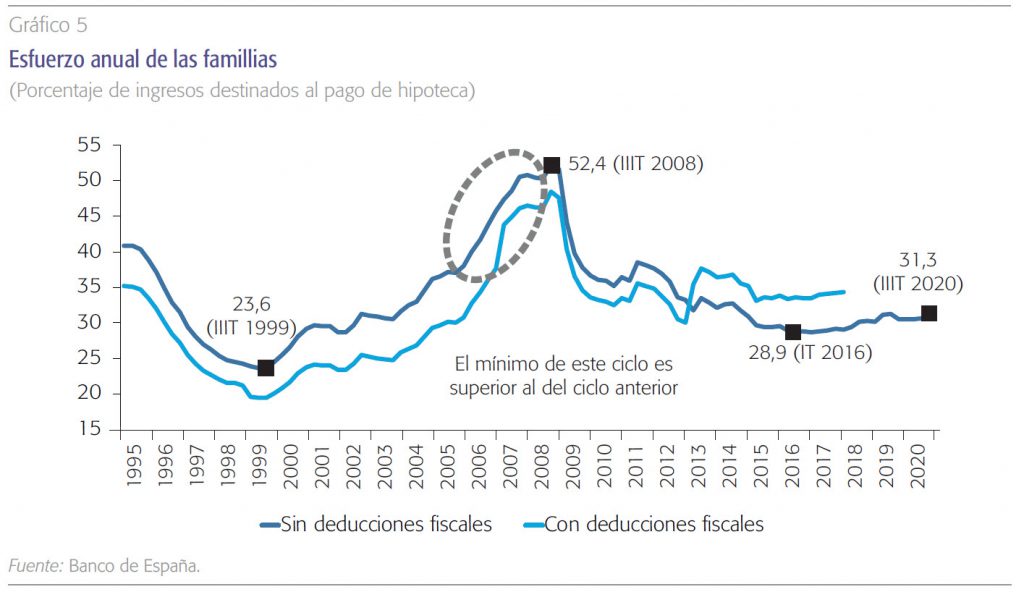

También los niveles de esfuerzo y accesibilidad están muy alejados de los existentes en 2008. Actualmente, para comprar una vivienda de tamaño medio en España se necesitan 7,3 años de renta bruta (gráfico 4), frente a los 9 años necesarios en el máximo de la burbuja (6 años en el mínimo de 2014-2016). Tampoco se observa que haya un problema de carga excesiva de la deuda, sobre todo, en la comparativa con otras economías de la UE: en España, tan solo el 8,5 % de los hogares debe hacer frente a gastos de la vivienda (alquiler o pago de hipotecas) superiores al 40 % de su renta disponible, un porcentaje inferior a la media de la UE (9,8 %) o de países como Italia, Alemania o Reino Unido, entre otros. Partiendo de la base que el endeudamiento de las familias (94,1 % de la renta bruta disponible, RBD) está muy alejado de los niveles de 2007 (133,8 % de la RBD) y que sólo destinaron 3.550 millones de euros al pago de los intereses de las hipotecas en 2020 (40.120 millones de euros en 2008). Mientras la accesibilidad, medida como porcentaje de ingresos que debe dedicar una familia todos los meses al pago de una hipoteca, estaría situada en una zona relativamente confortable (31,3 %), muy lejos del 52,4 % de los máximos de 2008 (gráfico 5). El moderado comportamiento de los precios de la vivienda en los últimos trimestres y las expectativas de que los tipos de interés se van a mantener en los niveles actuales durante bastante tiempo, hacen pensar que el esfuerzo para acceder a una vivienda difícilmente llegará a niveles preocupantes en el medio plazo. Aunque, evidentemente, la clave será que el crecimiento de la renta de las familias se acompase a la evolución de los precios en el sector residencial.

Finalmente, también se debe recordar que la accesibilidad no se ha mantenido en niveles moderados a costa de una relajación “excesiva” de las condiciones financieras. Como reflejarían, un plazo medio de concesión de las hipotecas en 23,9 años, frente a los 28,3 años de 2008, o el porcentaje de hipotecas concedidas con un LTV (loan to value) superior al 80 %, que permanece cerca de mínimos (9,5 % sobre el total). También en el lado de la oferta, el sector financiero ha ido reduciendo su exposición a las actividades de construcción e inmobiliarias hasta menos del 20 % de los préstamos a empresas, frente al 50 % en 2008 (30 % en la UE). Por tanto, en general se puede decir que la descompresión y digestión de los excesos de la anterior década ha sido muy importante y, por tanto, la capacidad de absorber el lógico shock que producirá la crisis antes o después, también es sustancialmente diferente.

Unas conclusiones parecidas se obtendrían si realizamos una comparación con la situación del sector en Europa. Con datos de la Federación Hipotecaria Europea (2020), los cinco países con un mayor endeudamiento relativo para compra de vivienda son Suecia (con un saldo vivo equivalente al 89,2 % del PIB), Países Bajos (89 %), Dinamarca (83,2 %), Luxemburgo (56,1 %) y Bélgica (55,7 %) y, en términos de renta de los hogares, las naciones que muestran el mayor grado de apalancamiento son Países Bajos (saldo vivo equivalente al 183 % de la renta disponible de los hogares), Suecia (177,8 %), Dinamarca (173,3 %), Luxemburgo (154 %) y Reino Unido (100,6 %). En el caso español, el endeudamiento para compra de vivienda se sitúa en el 39,2 % del PIB y en el 62,7 % en términos de la renta disponible de los hogares. Estas ratios, tras años de desapalancamiento de las familias españolas, se sitúan por debajo de la media de la UEM (44,2 % y 73,6 % respectivamente). Una situación relativa muy diferente a la existente en 2008, cuando el endeudamiento para compra de vivienda llegó a representar más de un 90 % de la renta disponible española (65 % en la UEM).

Por tanto, también el proceso de desapalancamiento (en mayo de 2021 se cumplirá una década con descenso del stock de crédito hipotecario) ha permitido mejorar la posición relativa con Europa del endeudamiento para compra de vivienda y prácticamente corregir los excesos que se detectaban hace una década. Algo que también certifica el European Systemic Risk Board (ESRB, 2020), organismo encargado desde 2010 de la supervisión macroprudencial del sistema financiero de la UE y de la prevención y mitigación del riesgo sistémico. En su último informe (abril de 2020), en el apartado dedicado a monitorizar los riesgos del sector residencial, España no formaba parte ni de los países con avisos (República Checa, Alemania, Francia, Islandia y Noruega), ni de los sujetos a recomendaciones (Bélgica, Dinamarca, Luxemburgo, Países Bajos, Finlandia y Suecia).

Conclusiones

Frente a los temores y preocupación existentes al inicio de la crisis, el mercado de la vivienda en España no se encuentra entre los sectores más afectados por la pandemia. Tras el drástico ajuste inicial, la actividad se ha recuperado más rápida e intensamente que en otros sectores y, prácticamente, se ha retornado a los niveles existentes antes de marzo de 2020. De la misma manera, el precio de la vivienda ha mantenido la tendencia de moderación precovid, pero no se ha producido un fuerte ajuste como se temía en un primer momento. Detrás de esta evolución están las políticas dirigidas a proteger las rentas de los agentes económicos (ERTE, moratorias hipotecarias, etc.) y a mantener una elevada laxitud en las condiciones financieras.

Es cierto que dentro del mercado hay muchas asimetrías, tanto regionales, como entre vivienda nueva y usada o entre demanda residente y no residente. Pero en general, la sensación es que esta vez el sector de la vivienda no se encuentra en el epicentro de la crisis, pues no hay síntomas de sobrevaloración, sobreoferta o relajación de los estándares crediticios. Y, además, la situación financiera y de vulnerabilidad de los hogares es más robusta que en la crisis anterior. Otra cosa es que el mercado necesite reequilibrarse ante potenciales cambios en el patrón de demanda (búsqueda de casas con mayor superficie, alejadas del centro de las ciudades y con espacios verdes) y digerir los ajustes que se pueden producir en el mercado de alquiler. Pero, en todo caso, parece que los ajustes se producirán más vía cantidades que precios.

Esta vez el sector de la vivienda no se encuentra en el epicentro de la crisis, pues no hay síntomas de sobrevaloración, sobreoferta o relajación de los estándares crediticios. Y, además, la situación financiera y de vulnerabilidad de los hogares es más robusta que en la crisis anterior.

Por tanto, esta vez parece que será diferente y que el mercado de la vivienda va a jugar un papel diferente al de la última crisis. Sobre todo, si las políticas de apoyo macroeconómico se mantienen todo el tiempo que sea necesario y se aprovechan los fondos europeos para programas de rehabilitación y eficiencia energética.

Referencias

European Mortgage Federation (2020). Hypostat 2020. A review of Europe´s mortgage and housing markets.

European System ic Risk Board, ESRB (2020). A Review of Macroprudential Policy in the EU in 2019.

Notas

* Bankia Estudios, IE Business School y CUNEF.