Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

Área Financiera y Digitalización de Funcas

Etiquetas

Alfabetización financiera, estatus socioeconómico, desventaja cognitiva, educación financiera, PISA 2022

Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales

La educación financiera –entendida como el conjunto de conocimientos y habilidades para entender y gestionar las finanzas personales– se ha vuelto imprescindible en las sociedades modernas. Sin embargo, una proporción significativa de jóvenes carece de nociones financieras básicas, lo que se ha vinculado con errores en la toma de decisiones económicas y menor acumulación de riqueza en la vida adulta. En respuesta a este desafío, muchos países han incorporado la educación financiera en los planes de estudio escolares. El programa internacional PISA de la OCDE, que evalúa a estudiantes de 15 años, incluye un módulo de cultura financiera para medir estos conocimientos a nivel global. Los resultados de PISA revelan grandes brechas entre estudiantes, asociadas a factores socioeconómicos y académicos previamente identificados (nivel socioeconómico familiar, educación de los padres, género, estatus migratorio, calidad de la escuela y exposición a instrucción financiera). No obstante, hasta ahora estos factores se han analizado de forma aislada. Este artículo propone un marco integrado para mapear la “desventaja” en educación financiera adolescente, distinguiendo tres vías complementarias: la desventaja cognitiva, la estructural y la situacional.

Educación financiera adolescente: importancia y brechas existentes

La transición a la vida adulta expone a los jóvenes a decisiones financieras complejas –desde gestionar ahorros y deudas estudiantiles hasta elegir productos bancarios–, por lo que la falta de conocimientos financieros puede tener consecuencias adversas. Investigaciones previas han comprobado que los adultos con baja educación financiera tienden más a incurrir en errores costosos (por ejemplo, endeudarse en exceso o no planificar su jubilación) y acumulan menos riqueza a lo largo de su vida. Reconociendo esta problemática, numerosos países han implementado cursos de educación financiera en la enseñanza secundaria, con el objetivo de preparar mejor a los adolescentes para el mundo económico real.

A pesar de estos esfuerzos, persisten brechas significativas en el nivel de educación financiera de los jóvenes. Las evaluaciones de PISA muestran que, mientras algunos estudiantes demuestran solidez en conceptos como presupuesto, interés o inflación, una proporción considerable no alcanza siquiera el nivel básico de competencia financiera. Estas diferencias en el desempeño suelen estar estrechamente ligadas a las circunstancias del alumno: su rendimiento académico general, su contexto familiar y socioeconómico, y las experiencias educativas específicas a las que ha estado expuesto. Históricamente, cada uno de estos factores se ha estudiado por separado. Por ejemplo, la OCDE ha destacado consistentemente la influencia del estatus socioeconómico y la educación de los padres en las competencias financieras de los estudiantes, al igual que la importancia de las habilidades matemáticas como correlato directo de la educación financiera. No obstante, entender el problema de forma integral requiere considerar cómo estos distintos ejes de desventaja se entrelazan y refuerzan entre sí.

El estudio Mapping Disadvantage in Adolescent Financial Literacy (versión extendida de este resumen publicado por Funcas1) aborda esta necesidad mediante un mapeo tipológico de los factores de desventaja. En lugar de limitarse a incluir variables de control de manera aislada, construye un marco conceptual unificado que agrupa las fuentes de desigualdad en tres categorías principales. A continuación, describimos cada tipo de desventaja y cómo contribuye a las brechas observadas en educación financiera entre adolescentes.

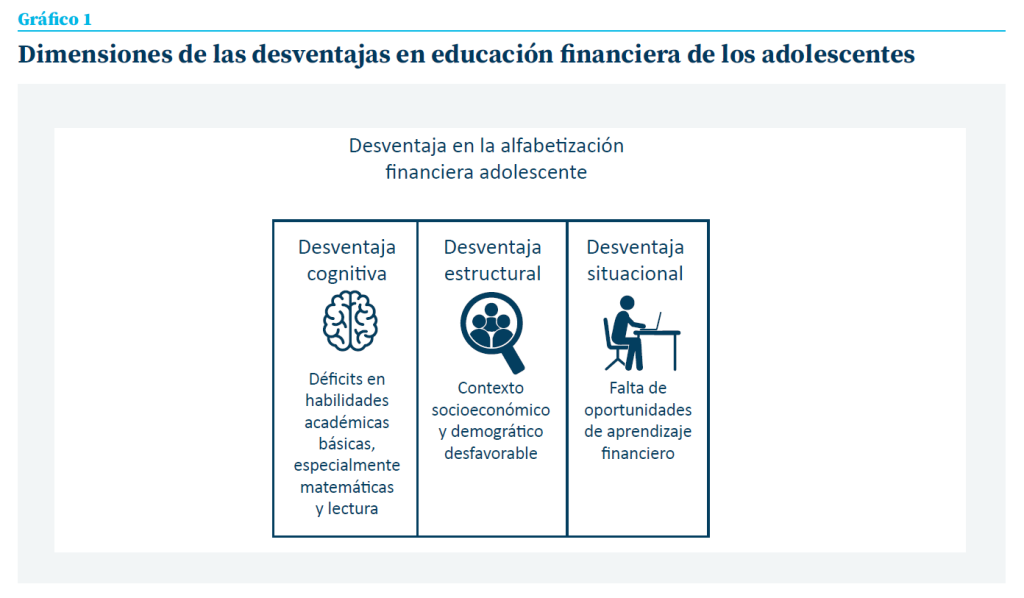

Tipología de las desventajas que afectan la educación financiera

- Desventaja cognitiva. Se refiere a déficits en las habilidades académicas fundamentales, particularmente en matemáticas y comprensión lectora. En la práctica, esto abarca a los estudiantes con bajo rendimiento general en asignaturas básicas, lo que suele traducirse en dificultades para realizar cálculos aritméticos, entender porcentajes o interpretar textos, habilidades todas esenciales para comprender conceptos financieros. La lógica es directa: si un adolescente tiene problemas con las fracciones o con la lectura comprensiva, es probable que también batalle para entender el interés compuesto de un préstamo, leer un extracto bancario o comparar opciones de inversión. La desventaja cognitiva encapsula así la falta de las herramientas intelectuales básicas necesarias para procesar información financiera.

- Desventaja estructural. En esta categoría se engloban las condiciones socioeconómicas y demográficas adversas que pueden limitar el aprendizaje financiero. Típicamente, abarca a estudiantes provenientes de hogares de bajos ingresos, con nivel educativo parental limitado o de contexto migrante/ minoritario. Estos factores estructurales suelen implicar menos recursos materiales (por ejemplo, no tener acceso a una computadora o a Internet en casa), menor apoyo o estímulo educativo por parte del entorno (padres con largas jornadas de trabajo o menor familiaridad con el sistema financiero), e incluso expectativas académicas más bajas en la comunidad. Todo ello crea un terreno menos fértil para el desarrollo de la educación financiera. En otras palabras, la desventaja estructural refleja disparidades de origen: son obstáculos ligados al entorno sociofamiliar del alumno, más allá de sus aptitudes personales.

- Desventaja situacional: Hace referencia a la falta de oportunidades o experiencias formativas en temas financieros en el entorno cotidiano del joven. No se trata aquí ni de capacidad cognitiva ni de contexto socioeconómico, sino de exposición (o su ausencia) a la educación financiera en la vida diaria. Por ejemplo, entran en esta categoría aquellos estudiantes cuyos padres no suelen hablar de dinero o finanzas en casa, que no manejan un presupuesto personal (aunque sea administrar una mesada semanal) o que asisten a escuelas donde no se imparte ninguna asignatura o taller sobre finanzas. Un adolescente con desventaja situacional puede tener habilidades académicas sólidas y provenir de una familia acomodada, pero si nunca ha tenido la oportunidad de familiarizarse con conceptos como el ahorro, el crédito o el valor del dinero, enfrentará un vacío importante en su formación financiera. La clave de esta desventaja es que implica una falta de aprendizaje práctico o contextual: el estudiante no ha “vivido” situaciones que le enseñen, aunque sea de manera básica, a manejar el dinero. La buena noticia es que, a diferencia de las otras categorías, esta carencia es más fácilmente subsanable mediante intervenciones educativas específicas (como cursos, juegos financieros, programas de educación en el hogar, etc.), dado que no proviene de limitaciones intrínsecas del alumno ni de desventajas socioeconómicas de largo plazo. En términos sencillos, es una brecha de experiencia, no de capacidad, y por tanto, se puede cerrar proporcionando esa experiencia que falta.

Estas tres dimensiones –cognitiva, estructural y situacional– , que se resumen en el gráfico 1, no son excluyentes, sino que ofrecen una manera de organizar y entender las distintas causas de la baja educación financiera. Un mismo estudiante puede enfrentar una, dos o las tres desventajas simultáneamente. Por ejemplo, imaginemos una alumna migrante de 15 años que asiste a una escuela en una zona vulnerable: si además tiene un rezago en matemáticas y nunca ha recibido educación financiera, estaría atravesando por las tres formas de desventaja a la vez. En cambio, otro estudiante podría tener un alto rendimiento académico y provenir de una familia acomodada (sin desventajas cognitiva ni estructural), pero si su colegio no ofrece contenidos de finanzas ni en su casa hablan del tema, entonces solo presentaría desventaja situacional. El valor de esta tipología es que permite diagnosticar con mayor precisión quiénes están en desventaja y de qué tipo, lo cual resulta muy útil para diseñar soluciones a la medida de cada necesidad.

¿Cuánto influyen estas desventajas en el desempeño en educación financiera?

Una pregunta clave es determinar en qué medida cada tipo de desventaja afecta los resultados de educación financiera. El estudio cuantifica estos impactos utilizando datos de PISA: al aislar cada factor, se puede estimar cuántos puntos del puntaje de educación financiera se “pierden” en promedio cuando un estudiante está en desventaja, comparado con sus pares sin esa desventaja. Los hallazgos indican que todas las vías de desventaja conllevan penalizaciones significativas en el rendimiento financiero, aunque con magnitudes distintas.

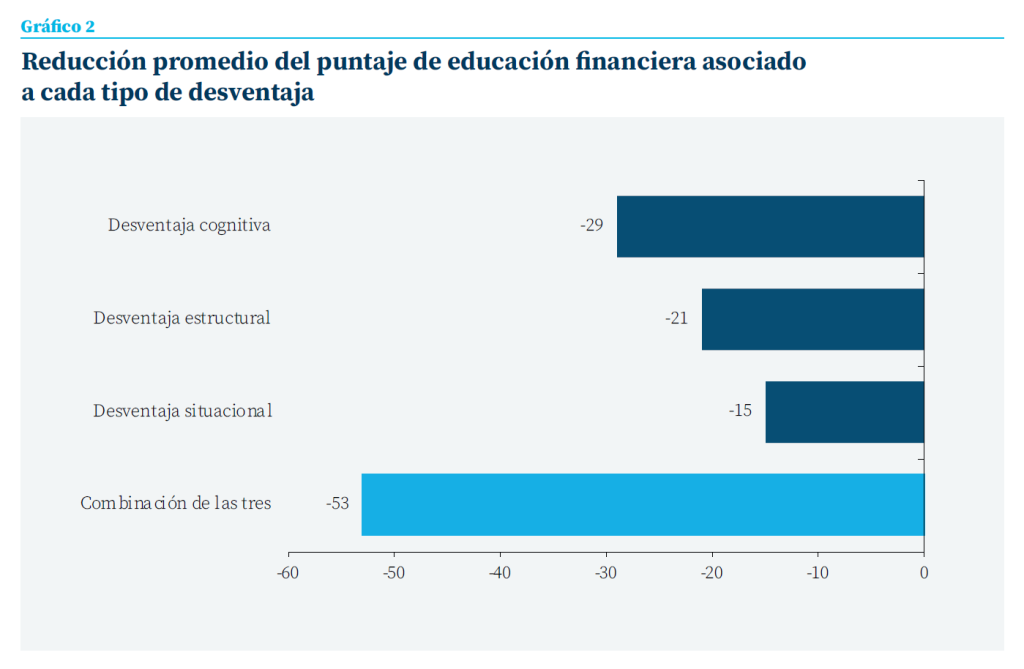

En promedio, la penalización asociada a la desventaja cognitiva ronda los −58 puntos PISA en la escala de educación financiera, en comparación con unestudiante de nivel académico medio

- Impacto de la desventaja cognitiva. Es el factor individual más influyente. Un alumno con habilidades matemáticas y de lectura muy por debajo del promedio tiende a obtener resultados marcadamente inferiores en la prueba financiera. En promedio, la penalización asociada a la desventaja cognitiva ronda los −58 puntos PISA en la escala de educación financiera, en comparación con un estudiante de nivel académico medio. Esta caída equivale a más de medio nivel de competencia PISA, lo que refleja cuánto pesa el no contar con las destrezas básicas para procesar información numérica y textual en contextos financieros.

- Impacto de la desventaja estructural. También es considerable, aunque algo menor que el cognitivo. Pertenecer a un entorno socio-económico desfavorecido se asocia, en promedio, con unos 41 puntos menos en el puntaje de educación financiera, frente a estudiantes de posición más ventajosa. Este efecto sugiere que las carencias acumuladas (menos recursos educativos en el hogar, menor apoyo parental, posibles entornos escolares de menor calidad, etc.) pasan factura en el conocimiento financiero que los jóvenes logran adquirir. Cabe destacar que gran parte de la desventaja estructural puede manifestarse indirectamente a través de la desventaja cognitiva (por ejemplo, un estudiante de nivel socioeconómico bajo puede tener peor rendimiento en matemáticas debido a esas carencias). Aun así, incluso a igual nivel de habilidad académica, el contexto socioeconómico sigue marcando una diferencia apreciable en los resultados de educación financiera. Esto indica que existen factores de entorno (como actitudes hacia el dinero, estrés financiero en el hogar, menor acceso a servicios bancarios, etc.) que dificultan el aprendizaje financiero de los jóvenes de bajos recursos más allá de su rendimiento escolar.

Un adolescente que nunca ha aprendido sobre conceptos económicos básicos tiende a quedar rezagado respecto a quien sí tuvo la oportunidad de familiarizarse con ellos en clases o conversaciones cotidianas

- Impacto de la desventaja situacional: Aunque esta forma de desventaja podría parecer menos “grave” que las anteriores, su efecto no es despreciable. La falta de exposición a la educación financiera, ya sea en la escuela o en el entorno familiar, se vincula con aproximadamente 24 puntos menos en el desempeño financiero en PISA, en promedio, frente a aquellos que sí tuvieron alguna formación o experiencia práctica. Dicho de otro modo, un adolescente que nunca ha aprendido sobre conceptos económicos básicos tiende a quedar rezagado respecto a quien sí tuvo la oportunidad de familiarizarse con ellos en clases o conversaciones cotidianas. Si bien ~24 puntos parecen una brecha más reducida en comparación con las desventajas cognitiva y estructural, sigue representando una diferencia significativa equivalente a varios meses de aprendizaje. Además, es importante recordar que la desventaja situacional suele coexistir con las otras: por ejemplo, los estudiantes de familias de bajos ingresos (desventaja estructural) son a menudo quienes no reciben educación financiera en su escuela (agravando la desventaja situacional), lo que en conjunto amplifica el impacto negativo.

Como ilustra el gráfico 2, cada tipo de desventaja actúa como un lastre en el rendimiento financiero. La brecha ligada a una sola dimensión puede rondar entre 20 y 60 puntos PISA, pero cuando un alumno sufre varias desventajas a la vez, la caída acumulada en su puntaje puede acercarse a los 100 puntos. En la escala de PISA (donde la media suele ubicarse alrededor de 500 puntos), una diferencia de 100 puntos equivale aproximadamente a casi dos desviaciones estándar del desempeño, o visto de otro modo, la distancia entre un estudiante sobresaliente y otro muy rezagado. Este dato pone de manifiesto la vulnerabilidad extrema de quienes están en una situación múltiple de desventaja: son jóvenes que, sin intervención, corren serio riesgo de quedar excluidos de la cultura financiera básica necesaria para su vida adulta.

Un hallazgo especialmente alentador del estudio es la evidencia de que la educación financiera escolar puede contrarrestar parte de estas brechas. Aquellos estudiantes que han cursado al menos una materia o taller de finanzas en la escuela obtienen resultados notablemente mejores que estudiantes similares que no tuvieron esa asignatura. En términos estimados, la ventaja asociada a recibir instrucción financiera formal es del orden de +30 puntos PISA en educación financiera. Este efecto positivo compensa con creces la desventaja situacional promedio de −24 puntos mencionada antes. En otras palabras, ofrecer educación financiera en el aula puede nivelar el terreno para quienes de otro modo no tendrían ningún acercamiento al mundo financiero. Vale aclarar que esta cifra proviene de comparaciones estadísticas controladas por otros factores (no es un experimento aleatorio); aun así, sugiere fuertemente que la escuela logra marcar una diferencia real en el conocimiento financiero de los alumnos.

Cuando un alumno sufre varias desventajas a la vez, la caída acumulada en su puntaje puede acercarse a los 100 puntos. En la escala de PISA (donde la media suele ubicarse alrededor de 500 puntos), una diferencia de 100 puntos equivale aproximadamente a casi dos desviaciones estándar del desempeño

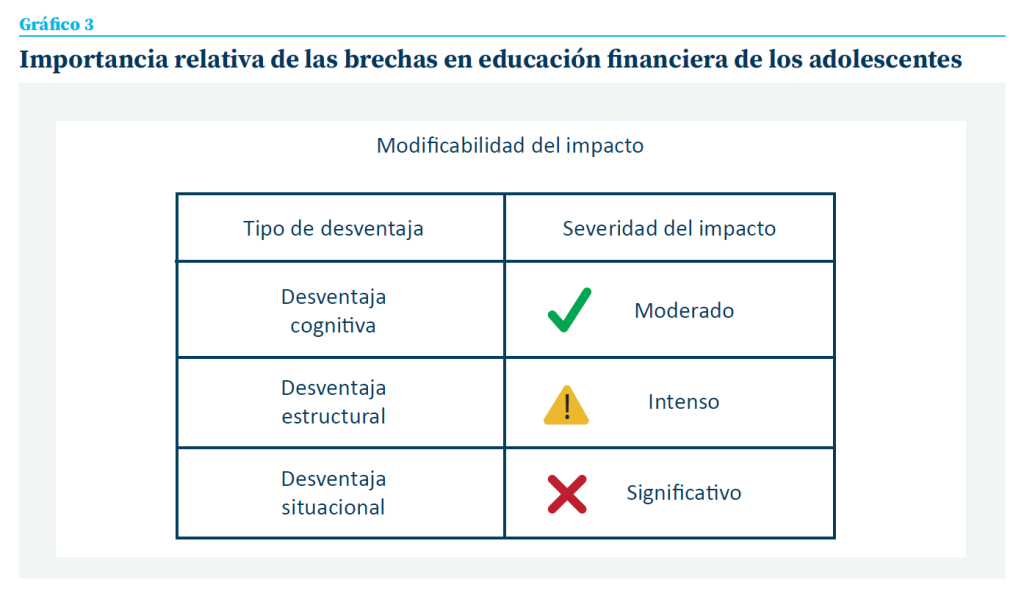

Es importante destacar que no todas las brechas son igual de fáciles de cerrar (véase gráfico 3). Laerimento aleatorio); aun así, sugiere fuertemente que la escuela logra marcar una desventaja cognitiva, por ejemplo, está ligada a carencias en competencias que se desarrollan a lo largo de muchos años (desde la educación primaria) y, por tanto, no tiene una solución inmediata más allá de continuar mejorando la calidad educativa general. De forma similar, la desventaja estructural refleja desigualdades sociales de raíz, cuya reducción requiere políticas amplias y de largo aliento. En cambio, la desventaja situacional sí puede abordarse de manera más directa y rápida mediante políticas educativas específicas –principalmente incorporando la educación financiera en las escuelas de forma equitativa. Esta diferencia en “modificabilidad” fue reconocida explícitamente en el estudio, que catalogó la desventaja cognitiva como de baja capacidad de modificación en el corto plazo, la estructural de modificabilidad moderada y la situacional de alta modificabilidad, dada la posibilidad de introducir intervenciones educativas concretas.

En síntesis, las brechas de educación financiera obedecen a múltiples causas interrelacionadas.

El enfoque tipológico nos permite comprender que no existe una única vía para reducirlas: se requiere actuar sobre el conjunto de factores que ponen a ciertos alumnos en desventaja frente a otros. A continuación, se presentan las principales recomendaciones que se derivan de estos hallazgos, orientadas a informar políticas públicas en el ámbito educativo y social.

Implicaciones para la política educativa y económica

Los resultados del estudio tienen relevancia tanto para la política educativa (qué y cómo se enseña en las escuelas) como para la política económico-social en sentido amplio (cómo reducir las brechas de origen que influyen en el aprendizaje). A partir del mapeo de desventajas, se desprenden lecciones clave:

- La educación financiera en las escuelas es fundamental y debe expandirse. Dado el claro efecto beneficioso de la instrucción financiera formal, una recomendación central es integrar la educación financiera en el currículo obligatorio de secundaria (e incluso desde niveles básicos, adaptada a cada edad). Esto garantizaría que todos los jóvenes adquieran al menos nociones básicas, independientemente de su entorno familiar. La evidencia sugiere que cuando la escuela ofrece estos conocimientos, se logra mitigar la carencia formativa de quienes no los obtienen en casa, reduciendo significativamente la desventaja situacional. Para maximizar el impacto, estos programas educativos deben ser prácticos y atractivos, conectando la teoría financiera con situaciones de la vida real que los adolescentes puedan entender (manejo de un presupuesto mensual, uso responsable de tarjetas, evaluación de ofertas de telefonía, etc.). Asimismo, resulta valioso involucrar a la comunidad y a las familias: por ejemplo, a través de tareas o proyectos que inviten a los estudiantes a conversar sobre finanzas con sus padres, fomentando así también el aprendizaje en el hogar.

- No descuidar las habilidades básicas: invertir en lo cognitivo es invertir en educación financiera. Los responsables educativos deben reconocer que mejorar la enseñanza de matemáticas y lectura no es solo un fin académico en sí mismo, sino que tiene un efecto colateral positivo sobre la preparación financiera de los estudiantes. Una sólida base numérica y lectora empodera a los jóvenes para entender información financiera cada vez más compleja. Por ello, políticas como reforzar el nivel de enseñanza en matemáticas (por ejemplo, entrenamiento docente, actualización de métodos didácticos, clases de apoyo para alumnos con dificultades) y promover la comprensión lectora (por ejemplo, mediante lecturas aplicadas a contextos cotidianos, incluyendo textos económicos sencillos) deben ser parte integral de la estrategia. Este punto también sugiere que la educación financiera no debería verse como un contenido aislado, sino que puede integrarse transversalmente aprovechando las clases de matemáticas (ejercicios con porcentajes de intereses, estadísticas de gastos) y de lengua (comprensión de artículos económicos básicos, vocabulario financiero) para reforzar ambos tipos de alfabetización a la vez.

- Enfoque integral y coordinación intersectorial. Las líneas de acción anteriores no deben verse en aislamiento, sino como piezas complementarias de una misma estrategia. El estudio enfatiza que enfrentar la brecha de educación financiera juvenil demanda un enfoque multisectorial. Las escuelas por sí solas pueden lograr mucho –de hecho, son actores clave para igualar experiencias–, pero también necesitan el apoyo de políticas económicas y sociales más amplias. Idealmente, ministerios de educación, bancos centrales, organismos de protección al consumidor y otras entidades deberían colaborar en programas nacionales de educación financiera que incorporen mejoras curriculares, formación docente, materiales pedagógicos de calidad, campañas de concienciación para padres y jóvenes, y evaluación continua de los resultados. Al mismo tiempo, las iniciativas de inclusión financiera (como cuentas de ahorro para niños, programas de becas condicionadas, etc.) pueden complementarse con educación para asegurarse de que los jóvenes sepan aprovecharlas. En definitiva, se trata de crear un ecosistema educativo y social en el que cada adolescente, sin importar su contexto, pueda adquirir los conocimientos y hábitos financieros necesarios para desenvolverse con éxito.

Conclusiones

La educación financiera en la adolescencia es mucho más que un puntaje en un examen: es un pilar para la autonomía económica futura y, según argumentan muchos expertos, una forma de ciudadanía en el siglo XXI. El análisis de las vías cognitiva, estructural y situacional de la desventaja nos enseña que las disparidades en esa alfabetización no tienen una sola causa y, por tanto, no existe una solución sencilla. Por el contrario, exige un compromiso sostenido desde múltiples frentes: el sistema educativo, las políticas sociales y la participación familiar.

Una lección central del estudio es que las escuelas pueden y deben ser agentes de cambio para reducir brechas. No solo impartiendo conocimientos financieros, sino supliendo las experiencias que algunos alumnos no obtienen en casa –por ejemplo, mediante proyectos prácticos o simulaciones que acerquen a los jóvenes al mundo real del dinero de forma guiada y segura. De esta manera, la escuela se convierte en una institución capaz de “puentear” las diferencias contextuales y proporcionar a todos los estudiantes un punto de partida más equitativo.

Al mismo tiempo, debemos reconocer que el desempeño financiero de los adolescentes refleja en buena medida las inequidades más amplias de nuestra sociedad. Por ello, mejorar la educación financiera es también una cuestión de justicia educativa y de inversión social a largo plazo. Unos jóvenes financieramente competentes tomarán mejores decisiones económicas, evitarán trampas de sobreendeudamiento, aprovecharán oportunidades de inversión o emprendimiento, y contribuirán a una economía más saludable. Pero para que esos beneficios alcancen a todos, hay que empezar por cerrar la brecha de aprendizaje que separa a distintos grupos de estudiantes desde temprano.

En conclusión, el mapeo de las desventajas realizado por el estudio proporciona una valiosa hoja de ruta para la acción: nos ayuda a diagnosticar cuáles son las raíces de la desigualdad en educación financiera y orienta el diseño de intervenciones acorde a cada necesidad. Siguiendo este mapa, los formuladores de políticas y educadores pueden implementar estrategias focalizadas y efectivas –desde fortalecer las competencias básicas en la escuela primaria hasta garantizar que la educación financiera llegue a todos los rincones, pasando por apoyar más a quienes afrontan contextos difíciles–. Solo abordando conjuntamente las vías cognitiva, estructural y situacional, lograremos que la próxima generación de ciudadanos esté mejor preparada para los retos financieros del mañana, reduciendo las brechas actuales y avanzando hacia una mayor equidad económica y social.

Notas

1 https://www.funcas.es/documentos_trabajo/mapping-disadvantage-in-adolescent-financial-literacy-cognitive-structural- and-situational-pathways/

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales