Margen de intermediación en el contexto COVID

Fecha: noviembre 2020

Ángel Berges, María Rodríguez y Fernando Rojas*

Margen de intermediación, Crédito a empresas, Crédito al consumo, Crédito a empresas, COVID-19

Cuadernos de Información Económica, N.º 279 (noviembre-diciembre 2020)

Las medidas financieras adoptadas por el gobierno para frenar los efectos de la pandemia sobre la liquidez de las empresas han situado a la banca como protagonista en la canalización de las mismas. La dinámica del crédito registra inflexiones muy relevantes respecto a años anteriores, con fuerte aceleración del canalizado a las empresas y desaceleración del destinado a los hogares. Por otra parte, la rentabilidad del crédito se ve afectada, tanto por la agudización del escenario de tipos bajos, o negativos, como por las moratorias concedidas y, en última instancia, por la dinámica competitiva existente en el sector. Todo ello hace muy relevante el examen del margen de intermediación, y sobre todo de los ingresos financieros, descomponiendo los efectos asociados al mayor volumen de actividad, de los atribuibles a la variación de tipos de interés, tanto los de referencia, derivados de la política monetaria, como los spreads crediticios, vinculados a la dinámica competitiva en el sistema bancario. El análisis realizado pone de relieve que, a pesar de la variación positiva de los saldos crediticios, se ha producido una caída en el margen de intermediación en el primer trimestre del año, como resultado de una aportación muy negativa de los tipos medios de cartera, tanto por el descenso del euríbor como por el menor spread crediticio.

Antecedentes

Cuando todavía no se han terminado de digerir los efectos de la crisis anterior, el sistema bancario se enfrenta a una crisis sobrevenida y con un origen totalmente ajeno al entorno económico o financiero, pero que va a tener importantes implicaciones para la banca, tanto en términos de deterioro potencial de sus activos a causa del parón económico decretado para frenar la pandemia, como de su protagonismo en la transmisión hacia los sectores económicos (empresas y hogares) más afectados por la pandemia.

Para analizar y comprender los efectos sobre el margen de intereses derivados de la pandemia, es preciso tener en consideración las medidas regulatorias o contables, como las relacionadas con solvencia, liquidez o provisiones, tal y como comentamos en un artículo anterior (Alberni, Rodríguez y Rojas, 2020).

Pero por encima de todas ellas cabe considerar las medidas encaminadas a facilitar financiación a las empresas en un contexto de colapso en sus flujos de ingresos, así como las moratorias en préstamos hipotecarios y al consumo otorgadas a colectivos especialmente afectados por la pandemia. Unas y otras han tenido importantes efectos sobre el flujo, así como el saldo vivo, de crédito, tanto a empresas como a hogares, siendo esa inflexión en el volumen de negocio uno de los principales factores de influencia sobre el margen de intermediación. Junto a ello, y sin duda como elemento de signo adverso, la rentabilidad de dicho crédito ha sufrido, tanto por la aceleración en el ritmo de descenso de los tipos de interés, como por el estrechamiento de márgenes de concesión –en gran medida implícito en las condiciones

de concesión de los avales— o incluso por el no devengo de intereses en algunas operaciones afectas a moratoria.

Dada esa confluencia de efectos de signos opuestos, es necesario analizar la aportación de unos y otros a la evolución del margen de intermediación, en un contexto de extraordinaria sensibilidad de la banca –y su valoración bursátil (Aires, Alberni y Berges, 2020)– a la capacidad de generación de margen.

Más allá de estas medidas, destacan las que han distorsionado el saldo del crédito al sector privado: por un lado, los dos programas de avales probados por el Gobierno para garantizar el flujo de crédito a las empresas; y por el lado de las familias, la introducción temporal de moratorias para los créditos hipotecarios y de consumo. Estas distorsiones han tenido y están teniendo su impacto en la generación de margen de intermediación en la banca española, por lo que lo primero que analizaremos es su perfil temporal, examinando por separado las que distorsionan el crédito empresarial y las que alteran el crédito a los hogares.

El crédito durante la pandemia: tendencias opuestas en empresas y hogares

Lo más destacable de la evolución del crédito durante los meses más castigados por la pandemia ha sido la inflexión respecto de la tendencia que venía experimentando en los años previos, con una fuerte aceleración del crédito a empresas y una importante desaceleración, o incluso caída, del crédito a hogares, en sus dos categorías, de hipotecario y de consumo.

En el caso del crédito a empresas, tras una década completa de caída en el saldo de crédito, el segundo trimestre de 2020 registraba un importante incremento interanual del saldo vivo, con un aumento de casi 50.000 millones en un trimestre (gráfico 1).

Tras una década completa de caída en el saldo de crédito a empresas, el segundo trimestre de 2020 registraba un importante incremento interanual del saldo vivo, con un aumento de casi 50.000 millones en un trimestre. Esa inflexión se explica por la fuerte producción de nuevo crédito asociado al primer programa de avales aprobado por el Gobierno.

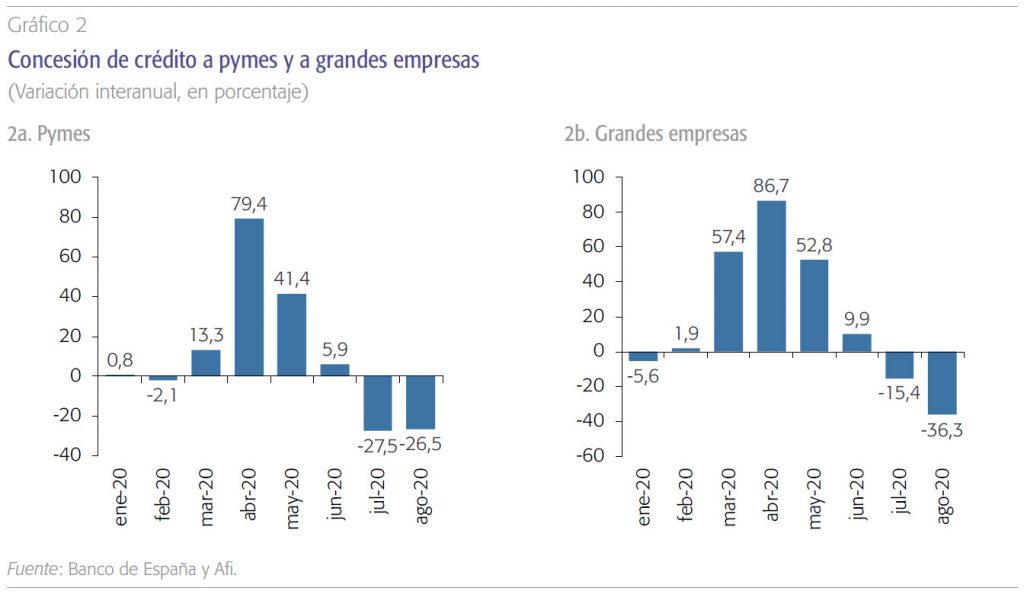

Esa inflexión en el saldo vivo de crédito a empresas únicamente se explica por la fuerte producción de nuevo crédito asociado al primer programa de avales aprobado por el Gobierno. Dicho programa, con un volumen de hasta 100.000 millones, pretendía aliviar las tensiones de liquidez a las que se enfrentaban empresas y autónomos en un contexto de colapso de sus ingresos como consecuencia del cierre de todas las actividades no esenciales. En la medida en que más del 90% de ese programa de avales se ha canalizado a través de la banca, está clara su importancia en la evolución del crédito bancario a empresas, cuyo perfil de concesión (gráfico 2) mimetiza perfectamente el perfil de activación de los diferentes tramos de avales, con una fuerte intensidad en los meses de abril y mayo.

La desaceleración, o incluso cambio de tendencia, observada en los meses posteriores –y muy especialmente en los meses de verano– puede estar recogiendo un doble efecto: por un lado, cierta “saturación” de las empresas y/o autónomos susceptibles de ser financiados sin incurrir en un elevado riesgo de crédito, y por otro, un cierto “compás de espera” ante el nuevo programa de avales, activado a partir de septiembre.

Ese nuevo programa de avales, por un importe total de 40.000 millones, se aparta del carácter de “apagafuegos” del primero y adopta un enfoque mucho más proactivo hacia nuevas inversiones, con un importante foco en digitalización y sostenibilidad. Esas características más restrictivas nos hacen anticipar que la demanda para el segundo programa de avales será sustancialmente menor que en el primero y, en consecuencia, se frenará considerablemente el crecimiento del crédito a empresas respecto de lo observado en la primera mitad del año.

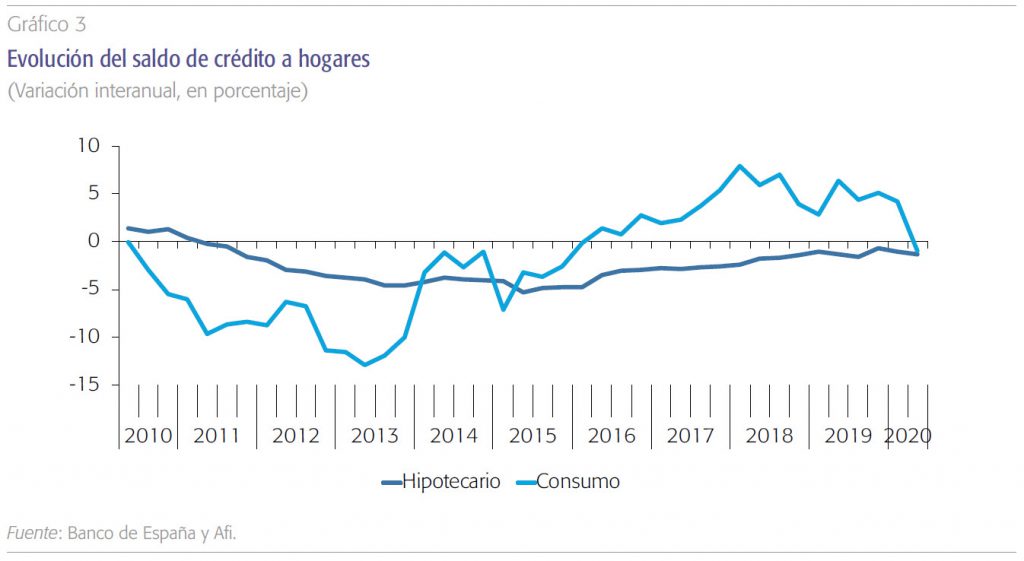

En el caso del crédito a hogares (gráfico 3), su dinámica durante la pandemia ha sido radicalmente distinta a la observada en el crédito a empresas, entrando en terreno negativo tanto en el crédito hipotecario (que ya lo estaba, pero se profundiza) como en el de consumo, que rompe con la dinámica de fuerte crecimiento de los últimos años.

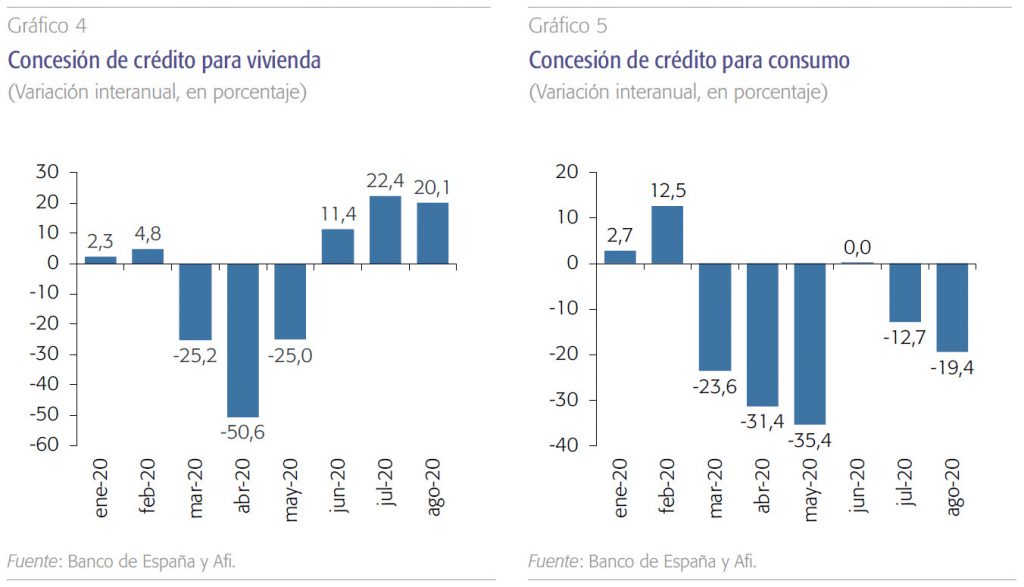

Esa inflexión, especialmente en el crédito al consumo, tiene que ver con el importante desplome del consumo privado, atribuible por un lado a un efecto precaución, pero sobre todo a la menor facilidad para el consumo durante el periodo de confinamiento (BCE, 2020). Esa retracción del consumo, especialmente intensa durante los tres meses de confinamiento más “duro”, y solamente parcialmente superada posteriormente, se refleja en la fuerte caída en la concesión de crédito al consumo, como ilustra el gráfico 5.

En el caso del crédito hipotecario, por su parte, el perfil temporal de concesión (gráfico 4) también muestra una intensa caída en los meses más afectados por el confinamiento (marzo, abril y mayo), caída que mimetiza a la que tuvo lugar en la compraventa de viviendas. Sin embargo, y a diferencia del crédito al consumo, el hipotecario sí que experimenta una importante recuperación en los meses posteriores al confinamiento, y especialmente en el verano, con crecimientos superiores al 20% en el ritmo de concesión de hipotecas.

Esa recuperación en el crédito para vivienda guarda una estrecha correlación con las transacciones realizadas, que a julio ya registraban niveles muy similares a los existentes antes del confinamiento, una vez superado el profundo bache que supuso descensos cercanos al 70%. En todo caso, y sin menoscabo de esa mejora inducida por la recuperación de actividad y ajuste de los precios, cabe señalar que la serie interanual de concesión puede registrar distorsiones al alza en esos meses de verano como consecuencia de un “efecto base”. Ese efecto base tiene su origen en la entrada en vigor en 2019 de la Ley de Contratos de Crédito Inmobiliario LCCI), que en sus primeros meses de aplicación generó una cierta ralentización en la concesión de hipotecas, por razones técnicas asociadas a la implantación de plataformas de información a los clientes, requeridas por la nueva ley.

Una vez corregido dicho efecto base, la previsión hace suponer que los crecimientos de los meses estivales se relajen a una velocidad de crucero entre el 10% y el 12%, en función de cómo vaya evolucionando la pandemia y las medidas que se tomen para contrarrestarla en las diferentes regiones.

Ingresos financieros y margen: descenso pese al mayor volumen de crédito

Esa dinámica en el crédito vivo durante la pandemia –fuerte incremento en el crédito a empresas, más que compensando el descenso en el crédito a hogares– debería tener su traslación en los ingresos financieros y el margen, con aportación positiva al mismo por parte del mayor volumen de crédito vivo, algo que no ha ocurrido en los diez últimos años.

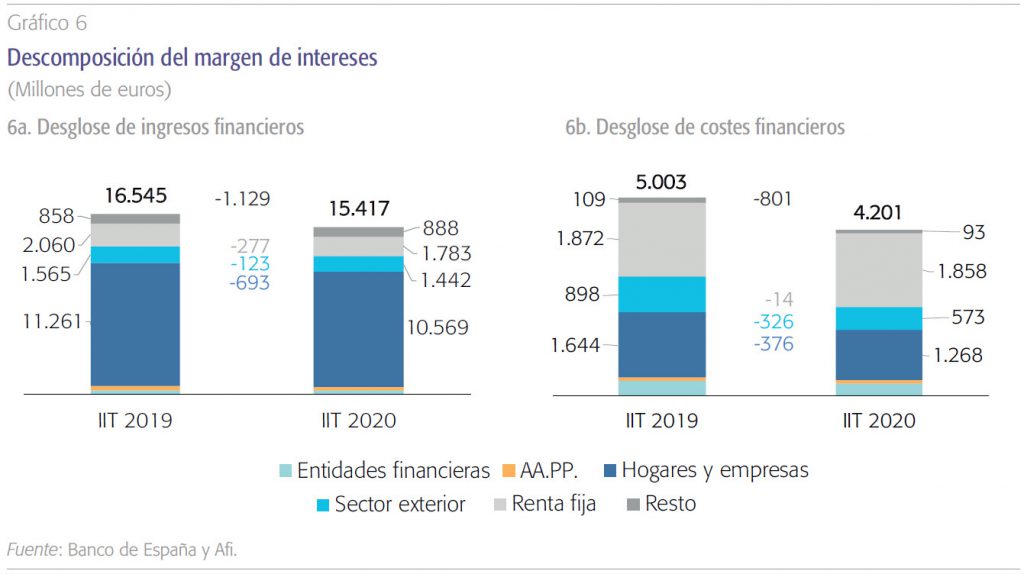

Y, sin embargo, el margen de intermediación en el sistema bancario español correspondiente al primer semestre de 2020 registra un descenso del 3% frente al mismo periodo del pasado año. Como puede comprobarse en el gráfico 6, esa caída en el margen de intermediación, que incluso acelera la que venía registrándose en los años anteriores, es consecuencia de un descenso en los costes financieros (unos 800 millones de euros) muy inferior a la importante caída (más de 1.100 millones de euros) registrada en los ingresos financieros.

El margen de intermediación en el primer semestre de 2020 registra una caída del 3% frente al mismo periodo del año anterior. Dicha caída es consecuencia de un descenso de los ingresos financieros en más de 1.100 millones de euros, superior a la reducción de los costes financieros, que fue de unos 800 millones.

Esa importante caída de los ingresos financieros y, especialmente los correspondientes al crédito a empresas y hogares, resulta un tanto paradójica al producirse en el contexto anteriormente mencionado de ariación positiva del saldo vivo por primera vez en más de una década. Para explicar dicha paradoja realizamos un ejercicio de aproximación a los tres componentes principales que contribuyen a la generación de ingresos financieros, como son:

- El saldo medio de crédito que devenga intereses (efecto volumen).

- El tipo de interés de referencia, medido por el euríbor a doce meses (efecto tipo base o de referencia).

- El spread crediticio aplicado sobre dicho tipo de interés de referencia (efecto spread o prima por riesgo de crédito).

Dicho ejercicio lo realizamos separadamente para los tres principales segmentos de crédito:

- Crédito a empresas.

- Crédito hipotecario.

- Crédito al consumo.

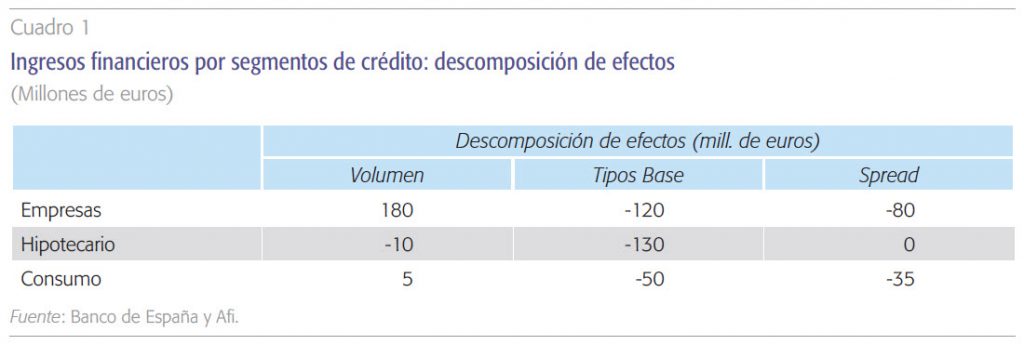

La descomposición de dichos efectos, en términos de su aportación a la variación de los ingresos financieros, puede verse en el cuadro 1, del que se derivan interesantes conclusiones.

En primer lugar, destaca el importante efecto negativo que en todos los segmentos cabe atribuir al tipo base, como consecuencia de la aceleración en la caída del euríbor, con un valor medio en el primer semestre de 2020 inferior en 6 puntos básicos al nivel medio del mismo periodo de 2019.

Junto a ello, el spread crediticio (diferencia entre el tipo medio de la cartera crediticia viva y el tipo medio de referencia) se mantiene constante en el crédito hipotecario, pero registra una variación negativa tanto en el crédito a empresas como en el crédito al consumo.

La caída de los ingresos financieros, a pesar del incremento del saldo vivo de crédito, se ha debido principalmente al efecto negativo atribuible al tipo base –asociado al euríbor– y, en menor medida, a la variación negativa del spread crediticio en empresas y consumo.

Especialmente relevante es dicho descenso en el caso del crédito a empresas, que probablemente pueda ser atribuido a un incremento de la presión competitiva en el segmento más atractivo para las entidades, por su potencial de crecimiento, especialmente en el marco de los avales. De hecho, y como conclusión más contundente en lo referente a dicho segmento de empresas, la suma de ambos efectos negativos en tipos (tipo base y spread) supera al efecto positivo derivado del mayor volumen

medio de crédito vivo.

En los otros dos segmentos, hipotecario y consumo, el “efecto volumen” es nulo o ligeramente negativo, de tal manera que el efecto combinado de los tipos (base y spread) se traslada íntegramente a la variación negativa de ingresos financieros en ambos.

Conclusiones

Conclusiones

El sistema bancario ha tenido durante la primera mitad del año –y sigue teniendo– un importante protagonismo en la traslación de las medidas de apoyo a los sectores y/o colectivos más afectados por la pandemia. De forma especial cabe considerar, en el caso de los hogares, las moratorias concedidas, tanto en crédito hipotecario como de consumo y, en el caso de las empresas, el protagonismo de la banca en la canalización de los avales hacia las mismas, de tal manera que más del 90% de los avales concedidos, con un alcance superior a 500.000 empresas (incluyendo autónomos), se ha canalizado a través de entidades bancarias españolas. Ese protagonismo de la banca en la concesión de avales ha tenido un efecto en sus saldos crediticios, que registran una variación positiva después de una década completa de descensos en el saldo de crédito vivo.

Y, sin embargo, de forma un tanto paradójica, ese incremento en el saldo medio de crédito vivo ha coincidido con una caída en el margen de intermediación en el primer semestre de 2020 (-3%) que incluso se acelera respecto de lo que venía siendo la tendencia en los tres últimos años.

La explicación a dicha paradoja reside en una aportación muy negativa de los tipos medios de cartera (tanto por la caída del euríbor, como por el menor spread crediticio) que claramente compensan el efecto positivo derivado de un mayor saldo de crédito vivo.

Referencias

Aires, D., Alberni, M. y Berges, Á (2020). Valoración bursátil de la banca en el marco del COVID–19. Cuadernos de Información Económica, 277 (julio-agosto), pp. 63-69.

Alberni, M., Rodríguez, M. y Rojas, F. (2020). Alivio de capital y liquidez ante el COVID-19: implicaciones para la banca Española. Cuadernos de Información Económica, 276 (mayo-junio), pp. 51-58.

BCE (2020). COVID–19 and the increase in the household savings: precautionary or forced? Publicado como parte del ECB Economic Bulletin, de junio de 2020. Disponible en: https://www.ecb.europa. eu/pub/economic-bulletin/focus/2020/html/ecb.

ebbox202006_05~d36f12a192.en.html

Notas

* Afi – Analistas Financieros Internacionales, S.A.