Los gastos fiscales de los principales impuestos españoles

Fecha: noviembre 2020

José Félix Sanz Sanz* y Desiderio Romero Jordán**

Beneficios fiscales, Coste recaudatorio, Carga fiscal marginal, Impuestos

Cuadernos de Información Económica, N.º 279 (noviembre-diciembre)

Este artículo cuantifica el coste recaudatorio para España de los principales beneficios fiscales existentes en el impuesto sobre la renta personal, en el impuesto sobre el valor añadido y en el impuesto sobre sociedades. El coste recaudatorio generado por estos beneficios fiscales asciende a 77.183 millones de euros anuales. Adicionalmente, la aplicación de los mínimos personales y familiares en el IRPF supone un coste recaudatorio anual añadido de 24.526 millones de euros, si bien su consideración como beneficios fiscales es discutible. Estas cifras indican con claridad que el sistema fiscal español tiene margen de maniobra suficiente como para reducir la carga fiscal marginal sin perder recaudación. Es decir, si se racionalizasen estos beneficios fiscales se podría financiar una reforma fiscal que daría origen a un sistema fiscal mucho más eficiente, simple y con mayor capacidad recaudatoria.

Muchos de los objetivos económicos y sociales de los gobiernos se promueven concediendo beneficios fiscales en los impuestos. Estos beneficios toman formas variadas: bonificaciones, exenciones, reducciones en la base, tipos de gravamen reducidos, diferimientos temporales en el pago de impuestos o deducciones en la cuota. A todos ellos, el legislador les asigna algún objetivo socioeconómico a costa de una merma en la recaudación. Esta pérdida recaudatoria se asimila a una forma sui generis de gasto público que se canaliza a través del sistema fiscal, por lo que recibe la denominación de gasto fiscal. Estos gastos fiscales pueden ser de abultada factura. Por ejemplo, la AIReF (2020) ha evaluado recientemente trece beneficios fiscales asignándoles un coste recaudatorio total de 34.248 millones de euros, que según esta institución suponen el 60% del total de los beneficios fiscales concedidos en el sistema impositivo español. Es decir, el total de los beneficios fiscales anuales existentes en España, según la AIReF, alcanzaría el 5% del PIB –57.080 millones de euros–. Como veremos, esta cifra, aunque elevada, está infraestimada.

El cálculo del coste recaudatorio asociado a los beneficios fiscales es oportuno porque dota de transparencia a la política impositiva. Además, junto a los preceptivos análisis de eficacia, su conocimiento constituye un input imprescindible para evaluar la idoneidad de los beneficios fiscales. No obstante, la cuantificación del coste recaudatorio de los beneficios fiscales no es sencilla. En primer lugar, porque no existe consenso sobre la definición de beneficio fiscal. En segundo lugar, porque los gastos fiscales se definen como desviación respecto a una estructura impositiva “estándar” de referencia. Sin embargo, este contrafactual ni es fácil de identificar ni es claro que sea único. Es decir, no existe consenso sobre la “norma impositiva” con la que hacer las comparaciones. Y, en tercer lugar, porque la forma en que se instrumente el beneficio fiscal condiciona la complejidad del cálculo del coste recaudatorio. Dependiendo del diseño del beneficio fiscal, el cómputo de dicho coste puede requerir desde una simple suma hasta necesitar complicados algoritmos de cálculo.

El total de gastos fiscales vinculados a las tres principales figuras impositivas asciende a 77.183 millones de euros anuales, de los que el 61% es absorbido por el IVA, el 36% por el IRPF y el 3% restante por las deducciones y bonificaciones en el impuesto sobre sociedades.

En este artículo se ofrece una cuantificación de los gastos fiscales de las principales figuras impositivas españolas: el impuesto sobre la renta personal (IRPF), el impuesto sobre el valor añadido (IVA) y el impuesto sobre sociedades (IS). Estas tres figuras impositivas acumulan el grueso de la capacidad recaudatoria del sistema fiscal español. En concreto, según las series de recaudación de la Agencia Tributaria estos tres impuestos representaban, por sí solos, aproximadamente el 85% del total de ingresos tributarios de los últimos años. Por ello, dada su representatividad, este artículo se concentrará exclusivamente en la evaluación de estas tres figuras impositivas. No obstante, mientras las estimaciones referidas al IRPF e IVA recogen la casi totalidad de los beneficios fiscales existentes, en el caso del IS no ha sido posible por falta de datos adecuados para acometer esta tarea. Concretamente, en el IS solo se han cuantificado los gastos fiscales asociados a las deducciones y bonificaciones en cuota, es decir, una parte limitada del total de beneficios fiscales del IS.

El coste recaudatorio de los beneficios fiscales que aquí se reporta se calcula comparando la recaudación del impuesto, tal y como se aplica, con un escenario alternativo, de carácter virtual, en el que el beneficio fiscal escrutado desaparece. Este procedimiento es el utilizado normalmente en el trabajo aplicado. No obstante, a pesar de su extendido uso, debe llamarse la atención sobre algunos de sus inconvenientes, que normalmente no se hacen explícitos. En primer lugar, en el escenario virtual no se consideran los posibles cambios de comportamiento que la eliminación del beneficio fiscal pudiera inducir sobre los contribuyentes y que podrían tener implicaciones recaudatorias. Por otro lado, este procedimiento consistente en la eliminación secuencial de los beneficios fiscales puede comprometer la viabilidad del impuesto resultante al convertirlo en confiscatorio. Es decir, el impuesto resultante puede ser un impuesto económicamente no factible, y en consecuencia, los resultados obtenidos podrían no tener fundamento. Por ejemplo, la eliminación de los principales beneficios del IRPF aquí analizados supondría que los tipos marginales de la tarifa actualmente existentes se aplicarían directamente sobre la renta bruta del contribuyente, lo cual no parece viable.

Del análisis realizado se desprende que el total de gastos fiscales vinculados a estas tres figuras impositivas asciende a 77.183 millones de euros anuales, de los que el 61% es absorbido por el IVA, el 36% por el IRPF y el 3% restante por las deducciones y bonificaciones en el IS. Estas cifras sugieren que, con cargo a estos beneficios fiscales, España podría financiar una reforma fiscal encaminada a conseguir un sistema fiscal más eficiente y más simple, consiguiendo simultáneamente una mayor recaudación. Junto a estas cifras, el análisis realizado ha identificado la fuerte distorsión generada por la actual reducción por rentas del trabajo, cuya existencia eleva en un 250% el tipo marginal de los trabajadores con rentas salariales entre 13.115 y 16.825 euros, al pasar del 24% al 60%. Asimismo, el coste recaudatorio imputado habitualmente a los planes de pensiones está sobrevalorado significativamente al no tenerse en cuenta la fiscalidad soportada por las prestaciones en el momento de ser percibidas. Finalmente, en el IVA se detecta que podría conseguirse una recaudación próxima a la existente actualmente con un tipo único próximo al 10% si se eliminasen las exenciones.

Los gastos fiscales en el IRPF

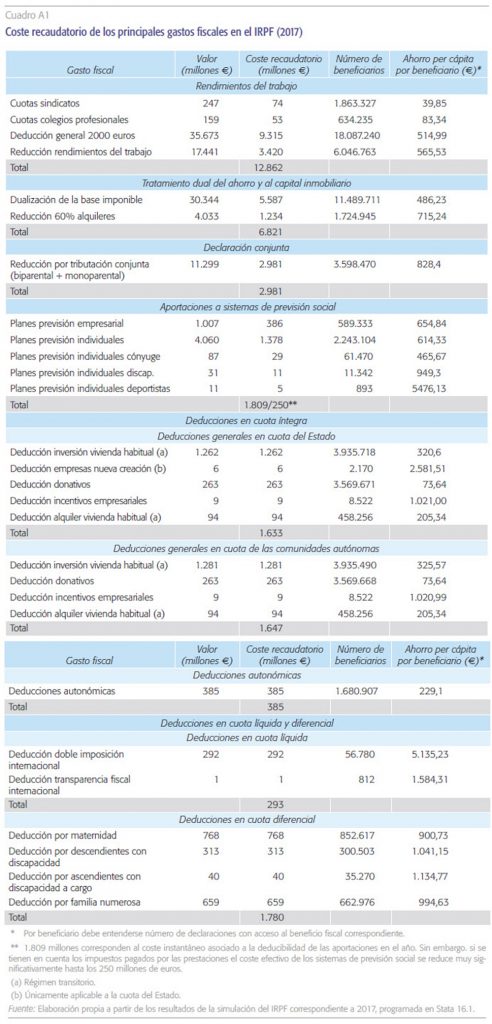

Los gastos fiscales asociados al IRPF se han calculado utilizando los microdatos tributarios del Instituto de Estudios Fiscales (IEF) y la Agencia Tributaria (AEAT) para el último año disponible. La información contenida en el cuadro A1 del apéndice, permite determinar que el total de gastos fiscales en el IRPF de 2017 ascendió a 27.704 millones de euros, de los que 19.683 millones se instrumentaron en la base imponible, 3.231 millones en la base liquidable y los 5.445 millones restantes en deducciones en la cuota. Es decir, el grueso de beneficios fiscales se estructura en la base imponible del impuesto (71,05%). A continuación, se ofrece una descripción más detallada de los gastos fiscales del IRPF, tomando como referencia el cuadro A1 del apéndice. Este cuadro contiene para cada concepto de gasto fiscal su valor, su coste recaudatorio, el número de beneficiarios y el beneficio per cápita.

Los gastos fiscales de los rendimientos del trabajo

El total de los gastos fiscales asociados a los rendimientos del trabajo asciende a 12.862 millones de euros. El 99% (12.735 millones) está vinculado a los dos conceptos siguientes:

- La deducción general de 2.000 euros que se aplican todos los contribuyentes con rendimientos del trabajo (9.315 millones).

- La reducción que establece que los trabajadores que cumplan ciertos requisitos podrán minorar adicionalmente el rendimiento neto del trabajo en unas cantidades que disminuyen con la renta1 (3.420 millones).

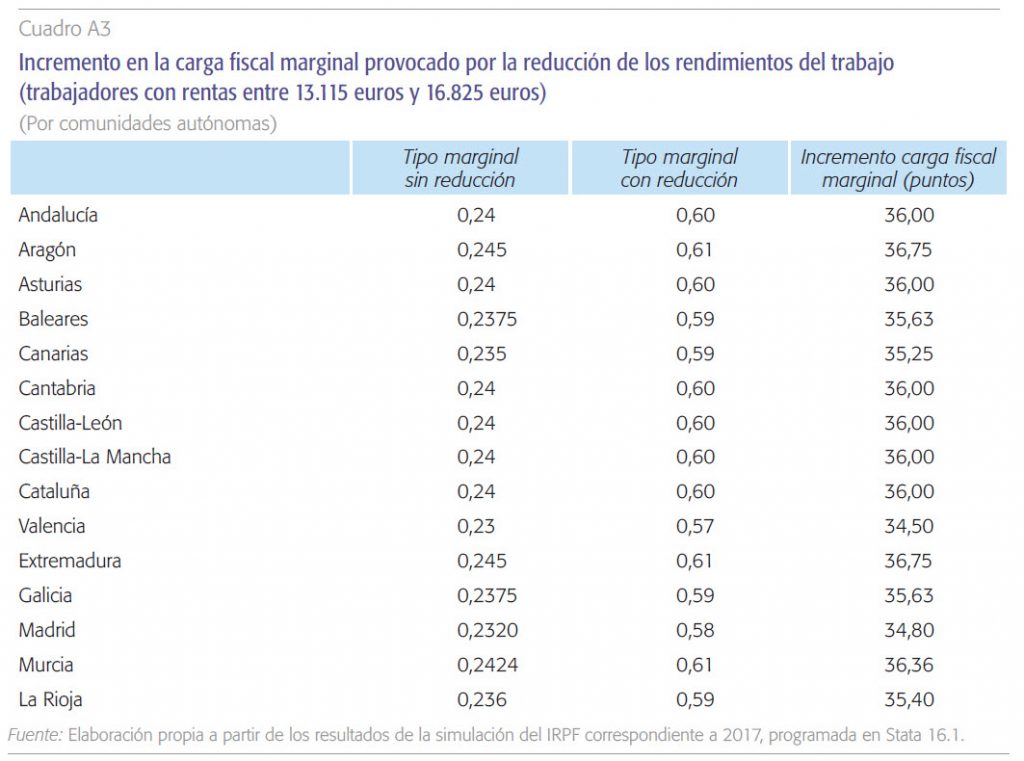

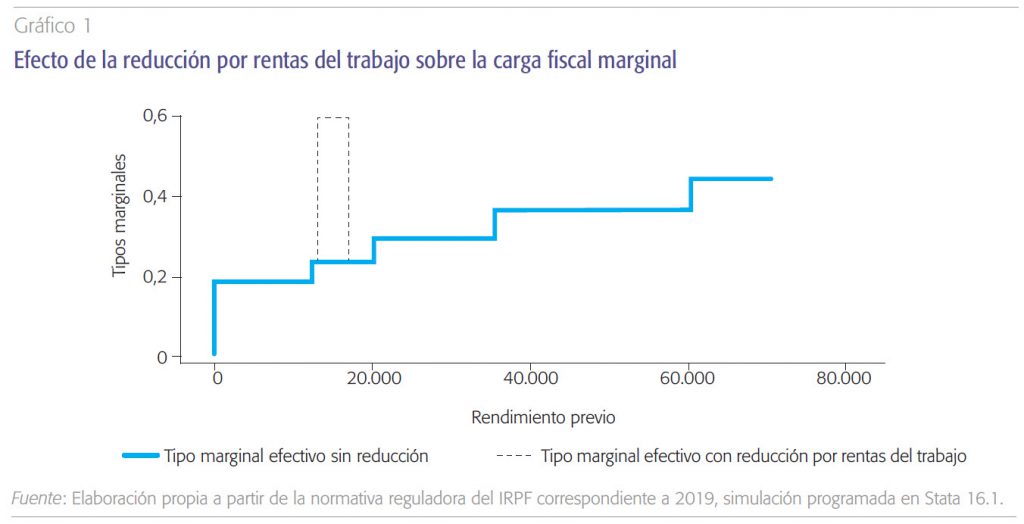

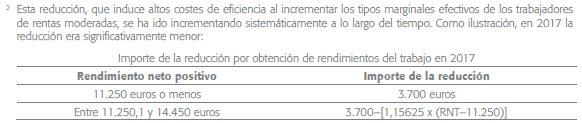

Estos dos gastos fiscales, por sí solos, representan el 46% del total de los gastos fiscales generados por el IRPF. Desde un punto de vista económico, la reducción por rendimientos netos del trabajo genera dos efectos negativos. En primer lugar, agrede al principio de generalidad en la aplicación del impuesto, afectando a la equidad y limitando el poder redistributivo del IRPF, al sacar de la órbita del impuesto a contribuyentes con capacidad económica2. Por otro lado, el segmento phase-out de la reducción entre 13.115 euros y los 16.825 euros, en los que la reducción pasa de su valor máximo a su desaparición total, tiene un efecto perverso sobre la magnitud de los tipos marginales. Como ilustra el gráfico 1, estos trabajadores soportan un tipo marginal efectivo del 60%, frente al 24% que soportarían si la reducción no existiese tal y como está diseñada3. La explicación reside en que por cada 100 euros adicionales ganados por estos contribuyentes se pierden 150 euros de reducción, además de soportar el tipo marginal del 24% de la tarifa. Estos argumentos económicos colocan a esta reducción como una firme candidata a ser reconsiderada.

Los gastos fiscales asociados al tratamiento del ahorro y al capital inmobiliario

El IRPF español presenta una estructura dual. Desde 2007, los rendimientos del ahorro se gravan con tipos marginales más reducidos que el resto de rentas. Este alejamiento de una definición de base imponible extensiva, en la que todos los rendimientos fuesen gravados a los mismos tipos impositivos, tiene un coste anual de 5.587 millones de euros. Junto a este trato diferencial dispensado a las rentas del ahorro, el IRPF permite también la reducción del 60% de las rentas netas derivadas del alquiler de vivienda para aumentar la oferta de los inmuebles residenciales. El objetivo de este incentivo es favorecer la caída de los precios del alquiler de vivienda. El coste anual de este beneficio fiscal alcanza los 1.234 millones de euros. Es decir, ambos incentivos generan un coste recaudatorio de 6.821 millones de euros.

Los gastos fiscales generados por la reducción por declaración conjunta

Desde que el Tribunal Constitucional declarase en 1989 la nulidad de los artículos de la ley reguladora del IRPF, que obligaba a acumular todas las rentas obtenidas por los miembros de la unidad familiar, el IRPF siempre ha reconocido sistemas de atenuación de la carga fiscal en las declaraciones conjuntas, como forma de ajustarla a la capacidad económica de la unidad contribuyente, razón por la cual podría ser discutible su consideración como beneficio fiscal. En su diseño actual las familias que acceden a esta reducción son aquellas que tienen un solo perceptor de rentas o donde uno de los cónyuges obtiene unas rentas muy reducidas respecto del perceptor principal. Actualmente, a las unidades contribuyentes biparentales se les reconoce una reducción de base imponible de 3.400 euros, que pasa a ser de 2.150 euros en el caso de unidades monoparentales. Como se puede observar en el cuadro A1 del apéndice, el coste recaudatorio de este gasto fiscal asciende en su conjunto a 2.981 millones de euros.

Los gastos fiscales vinculados a las aportaciones a sistemas de previsión social

Con objeto de ampliar la capacidad adquisitiva de trabajadores y autónomos en los años de inactividad laboral, los sistemas de previsión social les permiten planificar temporalmente sus rentas a lo largo del ciclo vital. Estos activos tienen una evidente función social al favorecer a trabajadores y autónomos la autotransferencia de renta desde los años laboralmente activos hacia los años de inactividad. El instrumento de ahorro-previsión más utilizado en España es el de los planes de pensiones. Su tratamiento fiscal replica el que se dispensa a las pensiones públicas: las aportaciones reducen la base imponible del aportante, durante los años de acumulación no se paga el impuesto de sociedades y en el momento de incurrir en la contingencia cubierta, normalmente la jubilación, las prestaciones se gravan por el capital acumulado (aportaciones ± rendimiento financiero) tributando como rentas del trabajo. Es decir, la única ventaja fiscal que se concede a estas rentas es, en el mejor de los casos, el diferimiento del pago del impuesto desde el momento de la aportación al de la prestación. En justicia, incluso se podría afirmar que reciben una penalización fiscal por la parte del capital acumulado, que siendo rendimientos del ahorro, susceptible por tanto de ser gravado a tipos impositivos más reducidos, en realidad se grava más severamente como renta del trabajo.

Por este motivo sorprende el error sistemático que se comete al calcular el coste recaudatorio asociado a estos activos. La equivocación consiste en computar como coste recaudatorio únicamente la deducibilidad de las aportaciones, olvidándose que esa deducibilidad revierte en el momento de recibir las prestaciones al gravarse estas como rentas del trabajo. Por ejemplo, alrededor del 1,5% de las rentas del trabajo declaradas anualmente en los últimos años tuvieron su origen en prestaciones de planes de pensiones, lo que supone, en media, unos 1.500 millones de euros anuales de recaudación de IRPF. Esta recuperación de recaudación que se produce al recibir las prestaciones de los planes de pensiones es obviada cuando sólo se tiene en cuenta las desgravaciones de las aportaciones. Este es el caso, por ejemplo, de la evaluación de los beneficios fiscales publicada recientemente por la AIRef (2020), que los estima en 1.643 millones de euros anuales.

El verdadero coste recaudatorio de los planes de pensiones debe determinarse por la diferencia entre los ahorros fiscales generados al partícipe en la aportación (1.809 millones de euros) y el valor presente de los impuestos que se pagarán cuando se reciba la prestación (1.559 millones). Es decir, el coste recaudatorio efectivo durante 2017 es de 250 millones.

Como puede verse en el apéndice, el verdadero coste recaudatorio de los planes de pensiones debe determinarse por la diferencia entre los ahorros fiscales generados al partícipe en la aportación (1.809 millones de euros) y el valor presente de los impuestos que se pagarán cuando se reciba la prestación (1.559 millones de euros). Es decir, el coste recaudatorio efectivo de las aportaciones realizadas a planes de pensiones durante 2017 es de 250 millones de euros (1.809-1.559)4.

Estas cifras indican que el argumento recaudatorio para eliminar el actual tratamiento fiscal de los planes de pensiones es extremadamente débil. Especialmente si se tiene en cuenta que, si finalmente se decidiese eliminar la deducibilidad de las aportaciones a los planes de pensiones, las prestaciones tampoco podrían seguir gravándose por el capital acumulado, sino que tendrían que gravarse sólo por el rendimiento financiero generado.

Los gastos fiscales vinculados a las deducciones en cuota

Finalmente, el cuadro A1 del apéndice recoge los gastos fiscales vinculados a las deducciones de cuota. Como puede verse, de un total de 5.445 millones de ahorros fiscales vinculados a las deducciones, 3.280 millones corresponden a deducciones generales en cuota íntegra (1.633 millones en cuota estatal y 1.647 millones en cuota autonómica) y 2.073 millones en la cuota líquida y diferencial. Las deducciones de competencia autonómica son relativamente escasas, alcanzando un total de 385 millones.

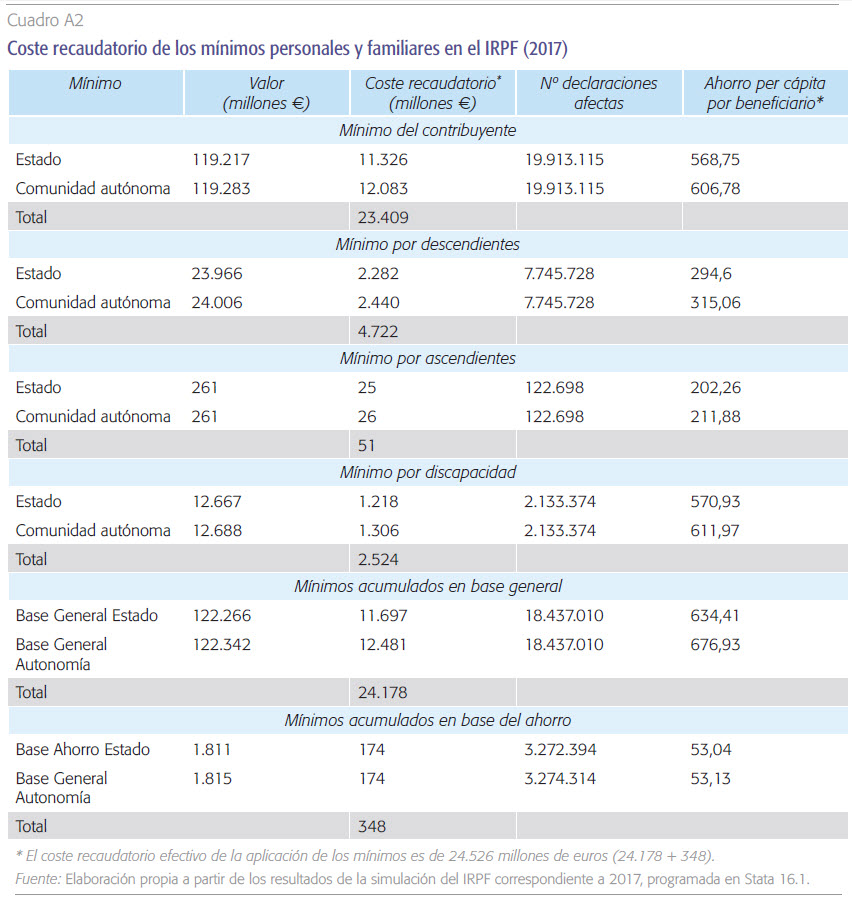

El coste recaudatorio de los mínimos personales y familiares

La consideración de los mínimos personales y familiares como beneficio fiscal es discutible5. No obstante, el cuadro A2 del apéndice reporta su coste recaudatorio en el IRPF en 2017 que ascendió a 24.526 millones de euros6.

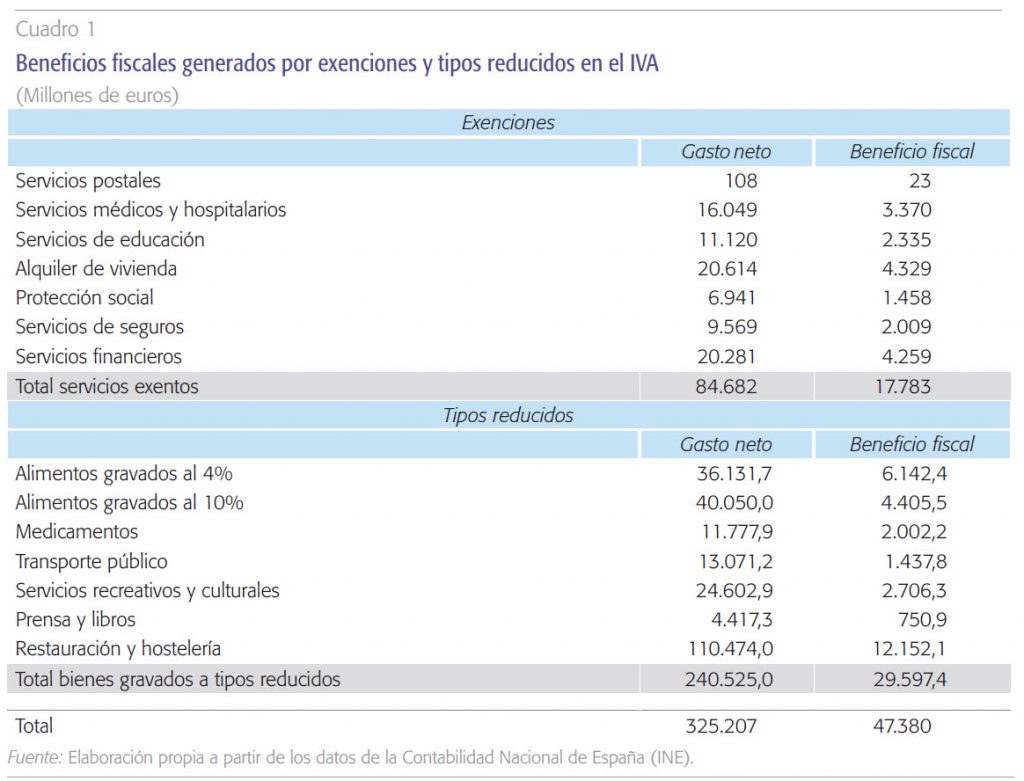

Los gastos fiscales en el IVA

Los dos elementos de la estructura del IVA con capacidad para generar beneficios fiscales son las exenciones y los tipos reducidos. Desde la entrada en vigor de este impuesto en 1986, existe un catálogo de servicios considerados exentos que pueden ser agrupados en las siguientes siete categorías: (i) servicios postales, (ii) servicios médicos, hospitalarios y de asistencia social, (iii) servicios de educación y formación profesional (iv) servicios prestados por entidades sin fines de lucro y federaciones deportivas (v) loterías y apuestas del Estado (vi) servicios financieros y seguros y (vii) alquiler de vivienda habitual. Por diferentes motivos socioeconómicos, dicho conjunto de servicios está exento en el IVA, a diferencia de la gran mayoría de servicios que son gravados con el tipo general del impuesto. Desde la reforma de 2012, el citado tipo general es del 21%, en tanto que los reducidos son del 4% y del 10%7. Los tipos reducidos son, por tanto, dos excepciones contempladas en la norma respecto al tipo general del 21%.

Los beneficios fiscales generados por los tipos reducidos del IVA suponen 29.597 millones de euros, de los cuales un 30% están generados por bases gravadas a tipo superreducido y el 70% restante a tipo reducido.

Los cálculos que se ofrecen a continuación están referidos exclusivamente al sector hogares. Para este propósito utilizamos las cifras agregadas de consumo privado de los hogares recogidas en la Contabilidad Nacional de España (CNE) según la clasificación COICOP/ECOICOP a dos dígitos. Excepto en algunos casos muy concretos, este nivel de desagregación es suficientemente amplio para asignar correctamente el tipo de gravamen a cada grupo de gasto. Una asignación más detallada de los tipos soportados por los bienes incluidos en cada grupo de gasto exigiría hacer uso de los microdatos de la Encuesta de Presupuestos Familiares (EPF) en los que se sigue la clasificación COICOP/ECOICOP a cuatro dígitos. Sin embargo, las encuestas de hogares como la EPF están sujetas a ciertos problemas como la infrecuencia de compra o la ocultación de gastos que hacen inviable su utilización para ofrecer una cifra creíble del montante global de beneficios fiscales existentes en el IVA. Es decir, la EPF no es la base de datos apropiada para ofrecer una estimación de los beneficios fiscales globales en los impuestos indirectos, aunque sí para analizar su distribución por categorías socioeconómicas.

Utilizando los datos de consumo de la CNE referidos a 2017, el cuadro 1 sintetiza los beneficios fiscales generados por exenciones y tipos reducidos. Como se puede ver, el montante global de beneficios fiscales para dicho ejercicio es de 47.380 millones de euros. El 62,5% de dichos beneficios corresponde a las exenciones y el 37,5% restante a tipos reducidos. Concretamente, los beneficios fiscales generados por los tipos reducidos suponen 29.597 millones de euros, de los cuales un 30% están generados por bases gravadas a tipo superreducido y el 70% restante a tipo reducido.

La comparación de la recaudación de IVA de 2017 –63.647 millones de euros–, con el montante de beneficios fiscales –47.380 millones de euros– refleja el elevado coste recaudatorio de exenciones y tipos reducidos. A modo de ejemplo, la eliminación de todos esos beneficios fiscales permitiría mantener la recaudación actual del impuesto aplicando un tipo único general próximo al 10%. Este sencillo ejercicio deja constancia de las potenciales ganancias de recaudación del impuesto con tipos mucho más reducidos que los existentes en la actualidad.

Los gastos fiscales en el impuesto sobre sociedades

La estimación de los beneficios fiscales en el impuesto sobre sociedades es compleja debido a la propia estructura de este tributo. Entre los potenciales elementos generadores de beneficios fiscales se encuentran los siguientes:

- Ajustes extracontables, cuyo objeto es recoger las diferencias de valoración existentes entre la normativa contable y fiscal. Estos ajustes afectan al tamaño de la base imponible y, en consecuencia, al impuesto soportado.

- Incentivos fiscales que operan sobre la base como las reservas para inversiones.

- Tipos reducidos existentes en determinadas sociedades como pymes, sociedades de inversión de capital variable (sicavs) o sociedades cotizadas de inversión en el mercado inmobiliario (socimi).

- Bonificaciones de la cuota íntegra establecidas por el legislador por diferentes motivos socioeconómicos: rentas obtenidas en Ceuta y Melilla, beneficios de cooperativas especialmente protegidas, rentas derivadas del arrendamiento de viviendas y beneficios obtenidos en la prestación de servicios locales.

- Deducciones por inversión y creación de empleo, entre las que se incluye I+D, innovación tecnológica, inversión en producciones cinematográficas o inversión por compra de activos fijos y creación de empleo.

Para poder ofrecer una estimación global de estos beneficios fiscales, es indispensable tener acceso a los registros administrativos del impuesto sobre sociedades. Desafortunadamente, al contrario de lo que sucede con el IRPF, los investigadores no disponemos de una muestra de microdatos de las declaraciones del impuesto sobre sociedades. En concreto, solo contamos con la información agregada recogida en la Estadística del Impuesto de Sociedades que anualmente publica la Agencia Tributaria. Más aún, a efectos del cálculo de los beneficios fiscales, dicha estadística únicamente contiene el coste recaudatorio asociado a bonificaciones fiscales y deducciones en cuota sobre inversión y empleo. En otras palabras, los datos agregados disponibles solo permiten computar una parte del total de gastos fiscales existentes en el impuesto sobre sociedades, impidiendo cualquier estimación tanto de los beneficios fiscales que operan en la base del impuesto como los ocasionados por la existencia de tipos reducidos. De acuerdo a la citada estadística, el montante de los beneficios fiscales generados por la existencia de bonificaciones fue en 2017 de 250,5 millones de euros. El 57,4% de tales beneficios fiscales corresponde a la bonificación de los beneficios obtenidos por la prestación de servicios locales. Por su parte, el montante global de beneficios generados por las deducciones a la inversión y al empleo fue en 2017 de 1.818,3 millones de euros. El 59,7% de estos beneficios fiscales corresponde a deducciones por actividades relativas a inversión en I+D, innovación y creación de empleo. En suma, los beneficios fiscales generados por bonificaciones y deducciones en cuota fueron en 2017 de 2.099 millones de euros.

Referencias

Agencia Estatal de la Administración Tributaria (2020). Estadística del Impuesto de Sociedades, ejercicio 2017. Disponible en: www.aeat.es

AIR eF (2020). Evaluación del Gasto Público 2019. Estudio Beneficios Fiscales. Autoridad Independiente de Responsabilidad Fiscal (AIRef). Disponible en: www.airef.es

Instituto Nacional de Estadística (2020). Clasificación del gasto en consumo final de los hogares por finalidad (coicop). Disponible en: www.ine.es

Notas

* Universidad Complutense de Madrid y Observatorio Funcas de Economía Pública (OFEP).

** Universidad Rey Juan Carlos y Observatorio Funcas de Economía Pública (OFEP).

3 El gráfico 1 representa el caso general en el que las comunidades autónomas replicasen la tarifa estatal como tarifa autonómica. Sin embargo, dado que tienen competencias normativas que les permiten diseñar su propia tarifa, el rango de tipos marginales que genera esta reducción varía según la comunidad de residencia del trabajador y se mueve entre el 57% y el 61%. Ver el cuadro A3 del apéndice.

4 Si suponemos que el plan de pensiones prototipo en 2017 es capaz de generar una rentabilidad anual promedio igual a la rentabilidad acumulada por los fondos de pensiones españoles entre 2003 y 2018, que según el Observatorio Inverco asciende a un 2,11%, entonces, teniendo en cuenta que el partícipe medio que tiene una edad de 50 años y le quedan 17 años para jubilarse, los 5.196 millones aportados a planes de pensiones en 2017 se convertirían en algo más de 7.410 millones de rentas del trabajo futuras. Estas rentas del trabajo generarán una recaudación diferida de alrededor de 2.223 millones de euros, cuyo valor presente en 2017 asciende a 1.559 millones.

5 Algunos otros beneficios fiscales también podrían ser considerados como beneficios fiscales discutibles. Además de la reducción por declaración conjunta, ya señalada, las deducciones por doble imposición también son beneficios fiscales dudosos al tratarse de elementos que pretenden corregir un problema técnico.

6 Aunque la normativa reguladora del impuesto sigue llamando a estas partidas mínimos personales y familiares, la verdad es que se trata de falsos mínimos o mínimos no genuinos. En realidad, desde 2007 estas cantidades son realmente deducciones en cuota.

7 Concretamente, el superreducido somete a gravamen una parte de los alimentos –pan común, leche, huevos, frutas y verduras frescas– además de medicinas, libros o prótesis. Por su parte, el tipo reducido del 10% se aplica al resto de alimentos –entre los que se incluye carne y pescado–, así como al transporte público, vivienda nueva, hostelería y

restauración, suministro de agua o servicios culturales, entre otros.

Apéndice