Los conocimientos financieros de los jóvenes y sus fuentes de aprendizaje en las escuelas♦

Fecha: julio 2022

José Manuel Cordero* y María Gil-Izquierdo**

Competencias financieras, Educación financiera, Currículo escolar

Panorama Social, N.º 35 (julio 2022)

Este trabajo analiza la relación existente entre la educación financiera que reciben los estudiantes en las escuelas y sus competencias financieras. Para poder explorar el posible vínculo existente entre ambas variables nos apoyamos en la información proporcionada por la base de datos PISA, que, desde su edición de 2012, incluye un bloque destinado específicamente a la evaluación de los conocimientos demostrados por los alumnos de 15 años sobre cuestiones financieras. Los resultados del análisis empírico realizado sugieren que la incorporación de formación específica sobre cuestiones financieras en el currículo escolar no conduce a una mejora de los resultados de los alumnos en las pruebas de conocimientos financieros tan significativa, como cabría esperar.

1. introducción

La formación de la población sobre cuestiones financieras se ha convertido en una prioridad de las políticas públicas de todos los países, especialmente desde la crisis financiera y económica internacional de 2008, que puso de manifiesto la incapacidad de muchos ciudadanos para realizar inversiones financieras sólidas (Lusardi y Mitchell, 2014). No obstante, muchos países ya habían puesto en marcha iniciativas para mejorar los conocimientos financieros de su población incluso antes del inicio de la crisis (Appleyard y Rowlingson, 2013). Estas iniciativas seguían las recomendaciones establecidas por diferentes instituciones internacionales, como el Banco Mundial o el Fondo Monetario Internacional, pero sobre todo por la Organización para la Cooperación y el Desarrollo Económicos (OECD), que desde 2005 viene promoviendo la aplicación de estrategias para la mejora de la educación financiera de la población en los países que forman parte de ella, estableciendo un conjunto de recomendaciones y buenas prácticas (OECD, 2005). Asimismo, los líderes del G20 han reconocido el importante papel de estas políticas, al respaldar el documento de la Red Internacional de Educación Financiera (International Network on Financial Education – INFE), en el que se establecieron unos principios básicos para el diseño de las estrategias nacionales encaminadas a mejorar la competencia financiera de sus ciudadanos (OECD/INFE, 2012)1.

Siguiendo las recomendaciones de esta red, muchos sistemas educativos han desarrollado diferentes iniciativas nacionales para promocionar la adquisición de conocimientos financieros por parte de la población más joven, puesto que existen pruebas sólidas que demuestran que los niveles de conocimientos financieros de los jóvenes son sistemáticamente inferiores a los de otros grupos demográficos (Fabris y Lubric, 2016; De Beckker, Witte y Van Campenhout, 2019). Ese colectivo cobra, además, especial relevancia por la ventaja que supone formar a una generación entera antes de que lleguen a la etapa adulta en la que se tendrán que enfrentar a una amplia gama de productos y servicios financieros cada vez más compleja (OECD, 2014).

Antes de continuar, es necesario aclarar algunos conceptos interconectados entre sí que, en ocasiones, se utilizan como sinónimos cuando en realidad no lo son. Nos referimos a “educación financiera”, “alfabetización financiera” o “conocimientos financieros” (financial literacy, en inglés) y “capacidades financieras” (financial capability, en inglés). La educación financiera se refiere al proceso de proporcionar a los individuos información o instrucción para mejorar su comprensión de los productos financieros, desarrollar sus habilidades con respecto a su conciencia del riesgo y las oportunidades, tomar decisiones informadas y emprender acciones eficaces para su bienestar financiero (OECD, 2005). La alfabetización financiera puede interpretarse como el conocimiento del sistema financiero o, de una manera más amplia, como la capacidad de gestionar los recursos financieros de manera eficaz (Xu y Zia, 2012). Por último, las capacidades financieras se refieren a las habilidades demostradas al ocuparse de asuntos financieros como el ahorro o la participación en el mercado de valores (Hastings, Madrian y Skimmyhorn, 2013).

En el presente trabajo nos centraremos en analizar la relación existente entre la educación financiera recibida por los alumnos en las escuelas y los conocimientos demostrados en una prueba de competencias financieras diseñada con el objetivo de medir la capacidad de los alumnos para aplicar conocimientos y destrezas dentro de la evaluación PISA (Programme for International Student Assessment, en inglés), realizada por la OECD. Con carácter previo, también analizamos el grado de evolución que ha experimentado la formación sobre cuestiones financieras en el contexto internacional y, en particular, en el caso español, además de revisar la literatura específica sobre esta cuestión. El trabajo finaliza con el habitual apartado de conclusiones en las que exponemos algunas pautas que consideramos clave para el diseño de intervenciones educativas relacionadas con la educación financiera.

2. La educación financiera en el contexto internacional y nacional

El convencimiento de la importancia de la educación financiera tanto para el bienestar individual como para la sociedad en su conjunto ha provocado que un número creciente de países haya desarrollado y aplicado una estrategia nacional de educación financiera. Estas estrategias se caracterizan por la utilización de un enfoque coordinado a nivel nacional mediante un programa que reconoce la importancia de la educación financiera, identifica necesidades y fija una hoja de ruta para alcanzar objetivos concretos en un período de tiempo determinado (Atkinson y Messy, 2012; Grifoni y Messy, 2012). En el cuadro 1 se ofrece una visión panorámica del nivel de desarrollo alcanzado por estas estrategias en el ámbito internacional2.

En los países más desarrollados, estos planes nacionales ya cuentan con una cierta estabilidad, al haber superado varias fases desde su implantación, y suelen estar coordinados por instituciones públicas, aunque habitualmente cuentan con el apoyo de organizaciones del sector privado que proporcionan materiales de enseñanza a las escuelas para facilitar la adquisición de conocimientos en este ámbito (OECD, 2016). En las economías menos desarrolladas, por el contrario, es frecuente encontrar iniciativas promovidas por organizaciones no gubernamentales o privadas con objetivos similares, aunque sin una estrategia nacional de formación (Messy y Monticone, 2012; García et al., 2013).

La forma en la que los países abordan el objetivo de preparar a sus estudiantes para un mundo financiero cada vez más complejo difiere notablemente entre naciones. Estas estrategias van desde las que se basan en un marco bien desarrollado, hasta aquellas en las que se proponen programas piloto básicos que se aplican exclusivamente en determinados centros escolares3. En líneas generales, los que cuentan con un plan nacional en una fase más avanzada de implantación han optado mayoritariamente por incorporar los conocimientos financieros en el currículo escolar, tanto en primaria como en secundaria, siendo la opción más común el enfoque transversal (es decir, la vinculación de temas específicamente relacionados con cuestiones financieras con el contenido de otras asignaturas ya existentes, como matemáticas o ciencias sociales) para evitar la sobrecarga del plan de estudios. Mientras, otros sistemas educativos han preferido orientar sus esfuerzos a reforzar la comprensión conceptual de los estudiantes en áreas clave como las matemáticas, con el fin de que los estudiantes sean capaces de aplicar lo aprendido a diferentes contextos, entre ellos, el financiero. En la mayoría de los casos, las escuelas adoptan un enfoque flexible para la integración de la educación financiera en el plan de estudios, y los profesores también pueden decidir si incluyen o no aspectos de la educación financiera dentro de sus asignaturas. Por lo tanto, existen muchas diferencias entre los territorios, y también entre las escuelas de un mismo territorio (Atkinson y Messy, 2013).

Por su parte, España cuenta con una estrategia coordinada a nivel nacional desde que en el año 2008 el Banco de España (BdE) y la Comisión Nacional del Mercado de Valores (CNMV) asumieron la responsabilidad de impulsar el primer proyecto de educación financiera con vocación generalista, al que se sumaron después otros organismos de la Administración General del Estado, como la Secretaría General de Tesoro y Política Financiera y la Dirección General de Seguros y Fondos de Pensiones. Para cumplir y poner en marcha este compromiso, ambas instituciones firmaron un convenio de colaboración y publicaron el documento estratégico del proyecto, denominado Plan de Educación Financiera, creando asimismo la iniciativa “Finanzas para todos”. Tras un período de cinco años (2008-2012) en el que se definieron las bases del proyecto y se fijaron las principales políticas y líneas de actuación, se renovó el compromiso para un segundo período (2013-2017), en el que se estableció como prioridad fomentar la educación financiera en los centros de enseñanza, dentro del ámbito de la política educativa4.

Hasta hace bien poco, en España no existía ninguna asignatura específica sobre cuestiones económicas o financieras ni en educación primaria ni en secundaria obligatoria (ESO)5, aunque algunas comunidades autónomas sí habían desarrollado iniciativas para incorporar conceptos financieros básicos a la asignatura de Matemáticas (Domínguez y López del Paso, 2011). Durante el curso académico 2010-2011 se puso en marcha el primer Programa Piloto de Educación Financiera dirigido a estudiantes de entre 14 y 18 años, que posteriormente se ha impartido en más de 500 centros educativos de todas las comunidades autónomas desde 2010 a 2020. Dicho programa se llevó a cabo en colaboración con el Ministerio de Educación, Cultura y Deporte y consistió en la integración de forma transversal de contenidos relacionados con aspectos financieros en las asignaturas de Ciencias Sociales, Matemáticas y Educación para la Ciudadanía. Estos contenidos incluían cuestiones asociadas al ahorro y la planificación financiera, el dinero en efectivo, las cuentas bancarias, las tarjetas, la protección de los datos personales y las relaciones bancarias. Los docentes de los centros participantes contaban con material didáctico y formativo para facilitar su labor, incluyendo guías de contenidos, hojas de actividades para los alumnos y otros recursos didácticos disponibles en los portales “Finanzas para todos” (www.finanzasparatodos.es) y Gepeese (www.gepeese.es), iniciativa del Ministerio de Educación en colaboración con el BdE y la CNMV.

Con la implantación de la LOMCE (Ley Orgánica 8/2013, de 9 de diciembre, para la Mejora de la Calidad Educativa), la enseñanza financiera pasó a formar parte de los currículos de educación primaria y secundaria6. En el primer caso, se integra de manera transversal en la asignatura de Ciencias Sociales, en la que los alumnos deben adquirir conceptos básicos relativos al valor del dinero, ahorro, presupuesto personal y consumo responsable y sostenible. Por su parte, en secundaria se crearon dos nuevas materias (Economía e Iniciación a la Actividad Emprendedora y Empresarial), en las que se trabaja la educación de forma más específica, aunque ambas son optativas, por lo que no se garantiza que la educación financiera alcance a todos los alumnos que finalizan la educación secundaria. En la nueva normativa que regula el sistema educativo (Ley Orgánica 3/2020, de 29 de diciembre) se mantiene la importancia de la educación financiera, tanto en sus enfoques transversales como en la continuidad de las materias específicas.

3. Literatura previa

Con el desarrollo creciente de iniciativas destinadas a mejorar la educación económica y financiera de la población, en los últimos años ha aumentado notablemente la literatura sobre la evaluación de su eficacia (McCormick, 2009). En esta sección se analizan los programas diseñados para ser implementados en las escuelas, cuyo papel es “preventivo”, por lo que deben aplicarse de forma generalizada, utilizando métodos de enseñanza diferentes a los cursos diseñados para adultos, dirigidos normalmente a segmentos específicos de la población con el objetivo principal de corregir los malos hábitos de gestión del dinero.

Hasta principios del presente siglo, la mayoría de la evidencia empírica disponible sobre la efectividad de estas iniciativas dirigidas a los más jóvenes se refería a programas introducidos en Estados Unidos, país cuyas primeras experiencias con la educación financiera escolar datan de los años 50 del pasado siglo y donde el currículo escolar en la mayoría de los Estados incorpora la educación financiera como una materia específica (Bernheim, Garrett y Maki, 2001). En las dos últimas décadas, la formación sobre cuestiones financieras se ha convertido en una práctica común en las escuelas de todo el mundo. Así, resulta posible encontrar evaluaciones sobre la efectividad de estos programas en multitud de países, entre los que se incluyen tanto desarrollados como en vías de desarrollo. Entre los primeros, algunos ejemplos representativos son los trabajos de Bechetti, Caiazza y Coviello (2013) y Romagnoli y Trifilidis (2013), en los que se analizan distintos programas experimentales implementados en Italia; los de Lührmann, Serra-Garcia y Winter (2015), examinando un curso específico impartido en Alemania; o también los de Iterbeke et al. (2020) y Maldonado, De Witte y Declercq (2021), que evalúan diferentes iniciativas de formación financiera puestas en marcha en Bélgica. Entre los segundos, en la literatura pueden encontrarse ejemplos de evaluaciones realizadas en diferentes países sudamericanos, como Brasil (Bruhn et al., 2016) o Perú (Frisancho, 2020), y también africanos, como en el caso de Uganda (Jamison, Karlan y Zinman, 2014) o Ghana (Berry, Karlan y Pradhan, 2018).

La síntesis de los resultados obtenidos en todas estas evaluaciones es una tarea compleja, dada la gran heterogeneidad en los resultados obtenidos, así como en las condiciones en las que se imparten los diferentes programas. Sin embargo, las conclusiones de algunas revisiones de la literatura recientes coinciden en señalar que, de acuerdo con la mayoría de las investigaciones, las intervenciones educativas tienen un impacto positivo tanto en los conocimientos financieros de los estudiantes (Batty, Collins y Odders-White, 2015; Amagir et al., 2018) como en la toma de decisiones sobre cuestiones financieras (Brown et al., 2016). Aun así, debe matizarse que la relevancia de este efecto varía en función del tipo de curso impartido y de las características de los alumnos que asisten a él (Walstad, 2013; Förster, Happ y Walstad, 2019). También cabe señalar que algunos autores se muestran bastante escépticos acerca de la efectividad real de estos programas (Cole, Paulson y Shastry, 2016).

En todo caso, los resultados de los estudios empíricos sobre la influencia de los programas de educación financiera deben interpretarse con cierta cautela, puesto que gran parte de ellos utilizan un enfoque tradicional basado en el uso de regresiones simples que no permite corregir posibles sesgos provocados por la omisión de algunas variables relevantes (así, los alumnos con más capacidades o con mayor interés por los asuntos financieros pueden ser más proclives a participar en programas de formación financiera), por lo que los hallazgos deberían interpretarse como asociaciones o correlaciones estadísticamente significativas. Para poder identificar una relación de causalidad que vincule la participación en este tipo de programas con una mejora de los conocimientos financieros de los estudiantes es necesario utilizar grupos de control aleatorios o diseños cuasiexperimentales, en los que resulte posible disponer de información sobre las características de los individuos que han participado en el programa, pero también sobre los que no lo han hecho.

Los metaanálisis de la literatura realizados por Fernandes, Lynch y Netemeyer (2014) y Miller (2015) hacen especial énfasis en distinguir entre estas dos tipologías de estudios, y ambos llegan a la conclusión de que los estudios que aplican un método econométrico menos riguroso suelen identificar relaciones positivas, mientras que los que utilizan diseños causales establecen que los programas de educación financiera apenas contribuyen a mejorar los conocimientos financieros. Sin embargo, en otros estudios más recientes basados también en un metaanálisis, pero restringido únicamente a estudios con un diseño experimental o cuasiexperimental, Kaiser y Menkhoff (2020) y Kaiser et al. (2021) llegan a la conclusión de que los programas de educación financiera tienen un claro efecto positivo, siendo este mayor sobre los conocimientos que sobre los comportamientos financieros, además de identificar que las intervenciones desarrolladas en las escuelas de primaria resultan más efectivas que las que tienen lugar en niveles educativos superiores.

La evidencia empírica disponible para el contexto español es todavía bastante reducida, puesto que las iniciativas para incorporar la educación financiera a las aulas son relativamente recientes, como se ha puesto de manifiesto en el punto anterior. La única evaluación realizada a través de un experimento aleatorio es el trabajo de Bover, Hospido y Villanueva (2018), en el que se analiza la efectividad de un curso de educación financiera de 10 horas de duración impartido en tercer curso de la ESO en 78 escuelas participantes en el programa piloto “Finanzas para todos” puesto en marcha en el curso 2012-2013. Los resultados obtenidos sugieren que la intervención contribuyó a mejorar los conocimientos financieros de los alumnos, siendo especialmente efectiva para los que tenían un peor rendimiento. Asimismo, en otro trabajo que aplica un enfoque cuasiexperimental de diferencias en diferencias a la información disponible en la base de datos PISA 2012, Cordero y Pedraja (2019) concluyen que la simple existencia de educación financiera en las escuelas no parece tener un efecto significativo sobre los conocimientos financieros de los alumnos españoles, pero cuando esta se imparte mediante un enfoque transversal sí que resulta efectiva.

4. Características de la base de datos: PISA para la competencia financiera

La evaluación de las competencias financieras se incluyó en la prueba internacional PISA en el año 2012 como respuesta al interés que mostraban muchos países por disponer de medidas del nivel de competencia financiera de sus ciudadanos, especialmente de los más jóvenes, puesto que disponer de una medida de los conocimientos financieros es el primer paso para poder diseñar intervenciones educativas eficaces (Bongini et al., 2018). PISA es un estudio trienal de evaluación internacional, promovido por la OCDE, que pretende delimitar, describir y explicar lo que los jóvenes de 15-16 años saben y son capaces de hacer en diferentes áreas de conocimiento al final de su etapa educativa obligatoria, cuya primera edición tuvo lugar en el año 2000. En esta primera ocasión en la que se incluyó la competencia financiera, 18 países/economías decidieron participar de manera voluntaria: Australia, Bélgica (comunidad flamenca), Colombia, Croacia, Estonia, Eslovaquia, Eslovenia, España, Estados Unidos, Federación Rusa, Francia, Israel, Italia, Letonia, Nueva Zelanda, Polonia, República Checa y Shanghai-China. En 2015 el número de países participantes se redujo a 15, mientras que en 2018 volvió a crecer hasta los 207.

La evaluación de conocimientos de PISA se centra en tres competencias consideradas troncales (matemáticas, lectura y ciencias) a las que posteriormente se han ido añadiendo otras opcionales, como la competencia financiera8. Los estudiantes que realizan la prueba de referencia PISA son 35 por escuela, mientras que, para la evaluación específica de conocimientos financieros, se seleccionaron inicialmente ocho alumnos al azar de entre los estudiantes matriculados en cada escuela participante9. La prueba incluye dos conjuntos de preguntas de educación financiera (40 preguntas en total, con cinco niveles de dificultad diferentes) que cada estudiante debe completar en 60 minutos. Las preguntas cubren diferentes aspectos de conocimiento (por ejemplo, identificación de métodos de pago, cálculo de cambio exacto, obtención de una mejor relación calidad-precio según necesidades y situación o las razones para pagar o cobrar intereses). Esto permite cubrir tres dimensiones distintas: contenido, proceso y contexto. Las categorías de contenido se refieren a las áreas de conocimiento y comprensión necesarias para realizar tareas financieras específicas. Estas incluyen el dinero y el comercio, la planificación y gestión financiera, el riesgo y la recompensa, y el entorno financiero. Las respuestas se proporcionan en diferentes formatos (abiertas, estructuradas y de opción múltiple) y a menudo se les pide a los estudiantes que realicen cálculos matemáticos simples para responder a la pregunta planteada. En general, las preguntas y respuestas son breves y directas, y solo requieren habilidades básicas de comprensión lectora. Además, la prueba incluye un conjunto de preguntas de matemáticas y un conjunto de preguntas de comprensión lectora similares a las pruebas de PISA básicas. Por lo tanto, se dispone de medidas de conocimientos en tres áreas diferentes (conocimientos financieros, matemáticas y habilidades de lectura).

Aparte de la propia evaluación de competencias, el gran valor añadido de PISA es que incluye una enorme panoplia de variables sobre las características del alumnado, así como sobre las experiencias y las actitudes ante el aprendizaje, extraídas de los cuestionarios rellenados por los propios estudiantes. Asimismo, ofrece datos sobre el contexto escolar y sobre las políticas educativas llevadas a cabo en las escuelas, proporcionados por la dirección del centro. En concreto, el cuestionario rellenado por el/la director/a en la evaluación realizada en 2012 incorporaba preguntas específicas sobre cómo se implementaba la enseñanza de la educación financiera en el centro, posibilitando así el análisis de esta cuestión. Lamentablemente, estas preguntas no se incluyeron en evaluaciones posteriores, motivo por el cual en el presente trabajo nos centramos en presentar los resultados de un análisis realizado a partir de los datos de PISA 2012.

En concreto, los cuestionarios rellenados por los directores en 2012 contenían una pregunta específica sobre si se impartía educación financiera a los jóvenes de 15 años. A partir de esta información se puede construir nuestra principal variable de interés en el análisis empírico que presentaremos a continuación (si la educación financiera está disponible en el centro educativo como opción del currículo a elegir por los estudiantes). Asimismo, la dirección del centro también informaba acerca de cómo se organizan los cursos de educación financiera, si estos eran obligatorios para los estudiantes, y si se impartían como asignaturas académicas de forma independiente o bien con un enfoque transversal, es decir, como parte de otras asignaturas. Finalmente, también facilitaban información sobre quién impartía estas asignaturas, indicando si lo hacían los propios docentes del centro o personal de otras organizaciones (privadas, públicas u ONG).

5. La educación financiera en los países participantes en PISA para la competencia financiera

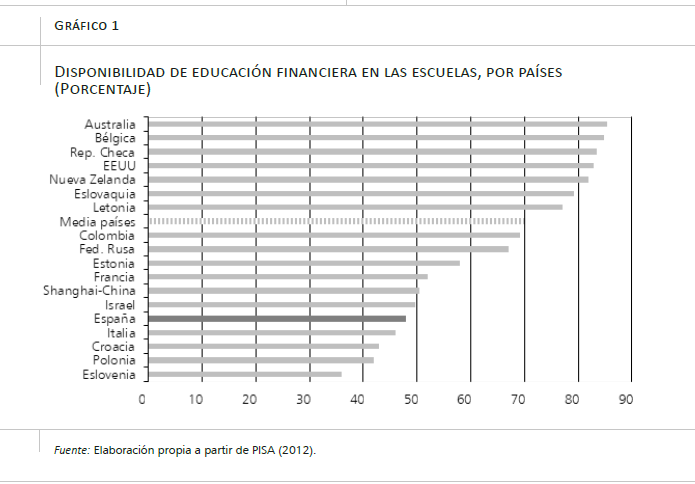

En la parte aplicada de este trabajo presentamos los resultados de analizar el efecto de la implementación de la educación financiera en el desempeño en la competencia financiera de los estudiantes. Para ello, resulta relevante observar previamente la proporción de estudiantes matriculados en cursos de educación financiera en cada país. Los gráficos 1 a 4 ofrecen esta información, basada en las respuestas de los directores de las escuelas que participaron en PISA 2012. Aunque el porcentaje promedio de estudiantes matriculados en cursos de educación financiera es relativamente alto (70 por ciento) en la OCDE, se observa una variación significativa entre países, que va desde más del 80 por ciento en Australia, Bélgica, Estados Unidos y Nueva Zelanda a menos del 50 por ciento en Eslovenia, Polonia, Croacia, Italia y España (gráfico 1).

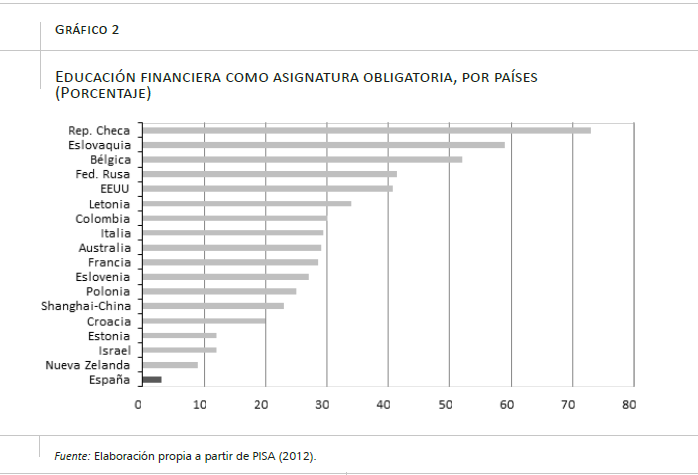

Teniendo en cuenta las diferentes configuraciones de la educación financiera en el diseño curricular en cada país, así como la información proporcionada por la dirección de cada centro, podemos ir más allá y estudiar cómo se integra la educación financiera en el plan de estudios, aunque debemos tener presente que, en la mayoría de los países, los cursos de educación financiera no son obligatorios (una excepción la encontramos en Estados Unidos, donde la educación financiera es una materia obligatoria). Por lo tanto, en la mayoría de los países la proporción de escuelas que imparten formación sobre cuestiones financieras de forma obligatoria es relativamente pequeña (gráfico 2). En España, este porcentaje era prácticamente nulo en 2012 (3 por ciento), incluyendo únicamente a aquellos centros participantes en programas piloto diseñados para integrar la educación financiera en los planes de estudios escolares.

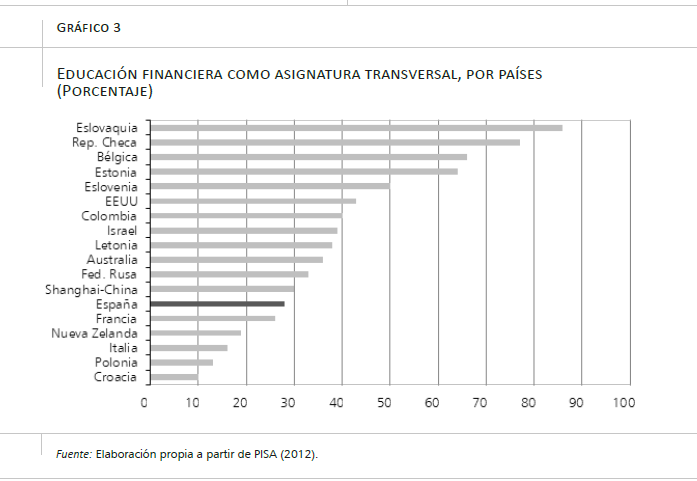

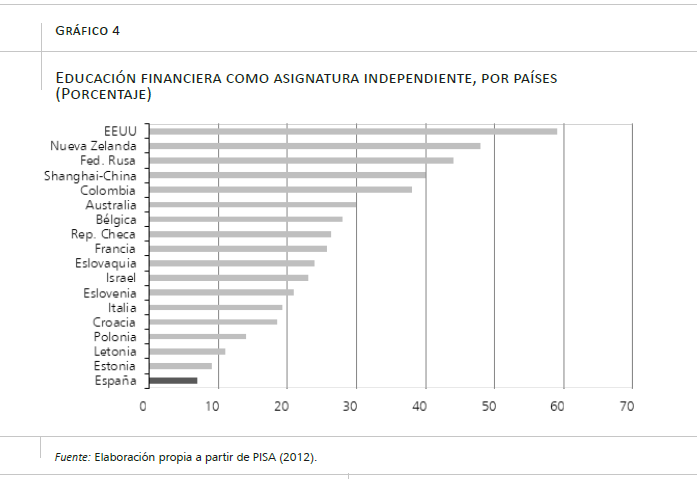

Cuando se introduce la educación financiera en el plan de estudios, la opción más común es la del enfoque transversal, mientras que es menos frecuente encontrar países en los que la educación financiera se imparta como una materia separada (tal es el caso de Nueva Zelanda). Hay que tener en cuenta que la educación financiera puede incluirse en diferentes niveles del sistema educativo. En algunos países los conceptos de educación financiera se imparten en educación primaria (Letonia, República Checa, Shanghai-China, Estonia o Australia), mientras que en otros países se hace en educación secundaria obligatoria (Bélgica, Eslovaquia, Israel, Italia o Polonia).

Si nos centramos en las estrategias de impartición de la educación financiera en la enseñanza secundaria (que es el objeto de nuestro análisis aplicado) y utilizando la información disponible en PISA 2012 (resumida como valores medios de los países en los gráficos 3 y 4), podemos identificar una serie de países en los que se adopta mayoritariamente el enfoque transversal (por ejemplo, República Eslovaca, República Checa o Estonia), mientras que en otros países se opta por impartir la formación financiera de forma separada, como asignatura con entidad propia (por ejemplo, en Estados Unidos o Nueva Zelanda). También es práctica común combinar ambas estrategias (por ejemplo, Shanghai-China, Colombia o la Federación Rusa).

6. Resultados del análisis aplicado

En este apartado se ofrecen algunos resultados obtenidos del análisis empírico realizado para comprobar cómo influye la forma de enseñanza de la educación financiera en los conocimientos financieros demostrados por los estudiantes de diferentes países y economías participantes en PISA 2012.

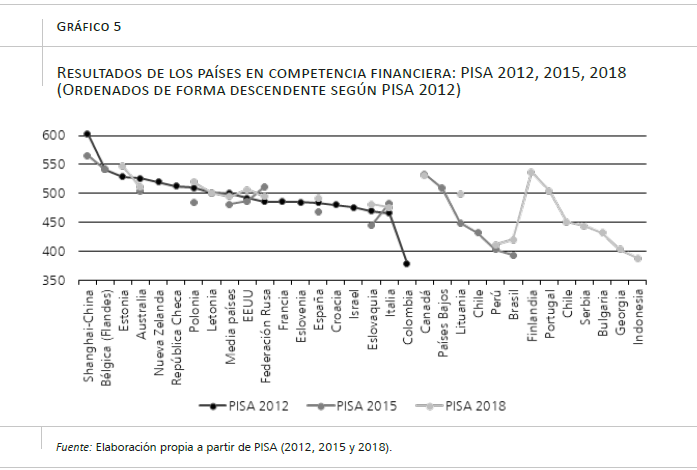

Antes de profundizar en esta cuestión, el gráfico 5 proporciona una visión general de los resultados medios obtenidos por los países en la evaluación de conocimientos financieros en las tres oleadas en las que se han evaluado (2012, 2015 y 2018). Entre las principales conclusiones que se derivan de la información mostrada, destaca el elevado grado de dispersión de los resultados entre los países participantes, oscilando desde los 603 puntos registrados por Shanghai-China –situado a la cabeza en 2012 y también en 2015, aunque con una puntuación inferior (571)– a los 379 puntos de Colombia en 2012, los 393 de Brasil en 2015 o los 388 de Indonesia en 2018. También se observa que solo un número reducido de países se sitúa por encima de la media (alrededor de los 500 puntos para los tres años considerados), entre los que no se encuentra España, que presenta valores inferiores a los valores medios del resto de países OCDE (492 en 2018, 469 en 2015 y 484 en 2012). Por último, cabe señalar que la mayoría de los países muestra unos resultados mejores en 2018 que en años anteriores (valores en gris claro para 2018 por encima del resto), entre los que se incluye España.

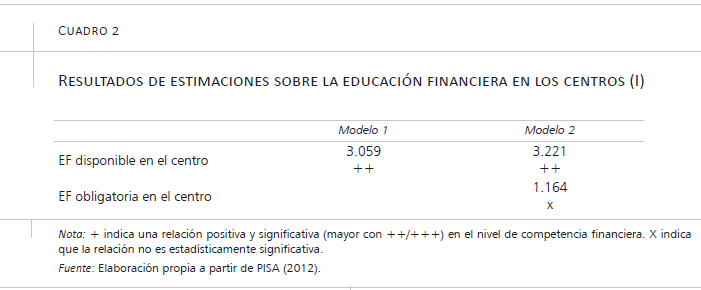

Enfocando ahora la atención en las formas de impartir la educación financiera en los centros escolares y en el efecto de estos formatos en la adquisición de conocimientos financieros de los jóvenes, a continuación se exponen los resultados obtenidos en análisis realizados con regresiones multinivel, en los que, además de esta información, se incluye una amplia batería de variables de control a nivel de estudiante (individuales y de origen socioeconómico) y del centro educativo como variables explicativas, basándonos en la literatura previa sobre los determinantes del rendimiento escolar. A ellas se añaden nuestras principales variables de interés, entre ellas, la disponibilidad de educación financiera en el centro y la forma en la que se imparte, variables que se van incluyendo en las diferentes modelizaciones (modelo 1, modelo 2, modelo 3, modelo 4). Estas estimaciones se han obtenido incorporando información sobre los estudiantes de todos los países participantes en la oleada de 2012.

Los resultados del cuadro 2 sugieren que la disponibilidad de educación financiera en el centro está positiva y significativamente relacionada con el rendimiento de los estudiantes en las pruebas de conocimientos financieros, pero no el hecho de que se imparta de manera obligatoria. No obstante, debemos subrayar que la provisión de formación sobre temas financieros en la escuela no puede considerarse un factor diferencial para predecir los resultados de la alfabetización financiera, puesto que la magnitud de la influencia de esta variable es muy modesta si se compara con otros factores del entorno familiar o de la escuela, en particular, la composición socioeconómica (Lusardi y López, 2016). De hecho, estas variables parecen tener una mayor influencia a la hora de explicar las divergencias en los resultados de los alumnos que la propia impartición de contenidos sobre cuestiones financieras. Una posible explicación del hecho de que la educación financiera impartida como parte del plan de estudios no arroje en la mayoría de los países resultados indicativos de un mayor impacto podría residir en el tiempo que transcurre hasta que los alumnos llegan a aplicar los conceptos en la práctica, lo que provoca que los conocimientos adquiridos se diluyan (McDermott, 2014).

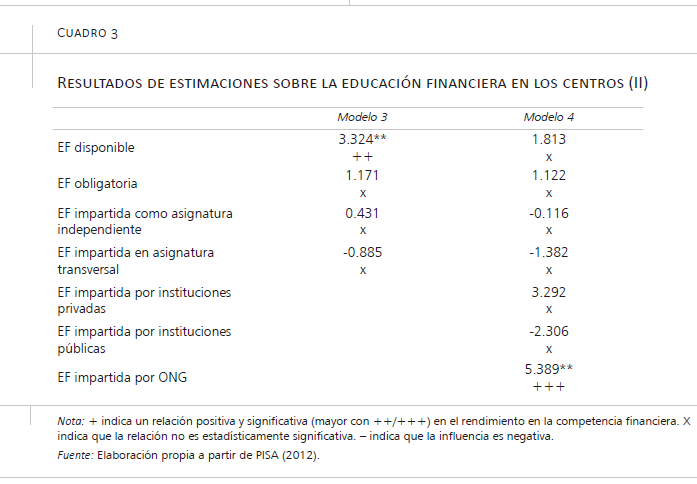

Por su parte, el cuadro 3 se refiere a las estrategias de implementación de los programas de educación financiera. Nuestros resultados indican que no existen diferencias significativas en los conocimientos financieros de los alumnos que acuden a escuelas que utilizan un enfoque transversal y los que asisten a centros donde la educación financiera se enseña como una asignatura independiente. Sin embargo, observamos que los alumnos que reciben formación de especialistas de organizaciones no gubernamentales obtienen mejores resultados que los que reciben formación impartida por los profesores de su centro.

Aunque pueda parecer preocupante, este resultado no es sorprendente si se tiene en cuenta que la mayoría de los países que introdujeron la educación financiera en los años previos a la primera evaluación PISA (2012) no exigieron ni promovieron la formación del profesorado en este campo. Desde entonces, la orientación a los profesores sobre cómo desarrollar e implementar programas de educación financiera se ha convertido en una cuestión clave con vistas a mejorar la eficacia de la educación financiera bajo la premisa de que este tipo de acciones deberían influir de forma decisiva en el rendimiento de los alumnos (Totenhagen et al., 2015). De hecho, algunos estudios previos han identificado iniciativas exitosas de formación financiera para profesores en diferentes países (por ejemplo, Swinton et al., 2007; Koh, 2016; O’Neill y Hensley, 2016).

7. Conclusiones e implicaciones de política educativa

La literatura existente y la evidencia empírica presentada en este trabajo ponen de relieve la importancia de la educación financiera como uno de los motores del desarrollo económico y financiero de los países. Ciudadanos más educados en temas financieros podrán adoptar mejores decisiones con sus propias finanzas y, por tanto, participar de forma completa en la vida económica, evitando comportamientos financieros irresponsables que puedan conducir a la aparición de deudas futuras. Las recientes crisis económicas han dejado clara la importancia de estas cuestiones hoy en día, en un contexto de vertiginosos cambios, en muchas ocasiones, mediados por tecnología.

En este sentido, y centrándonos en el nivel de enseñanza secundaria, la incorporación paulatina de la educación financiera a las aulas resulta clave por la necesidad de que los adolescentes mejoren sus conocimientos financieros (OECD, 2020). Estos aprendizajes pueden realizarse desde diferentes aproximaciones, siendo clave, según los resultados empíricos obtenidos, que al menos la educación financiera esté disponible en los planes de estudios de los centros educativos. Así, diversas investigaciones han puesto de manifiesto que las personas que reciben algún tipo de formación sobre cuestiones financieras en la escuela secundaria mejoran su comportamiento de ahorro y muestran un mayor patrimonio neto cuando son adultos (Barua, Koh y Mitchell, 2018; Jayaraman y Jambunathan, 2018). No obstante, para garantizar la efectividad de estos programas es necesario que incluyan una exposición significativa a los conceptos requeridos de finanzas personales, de acuerdo con las necesidades y la realidad de la población, y que, por añadidura, el tema se enseñe de una manera estructurada y durante el transcurso de varios años escolares (Van Campenhout, 2015).

Especial consideración hay que tener con los estudiantes de bajo rendimiento, ya que, por lo general, tienen que desplegar esfuerzos superiores con el resto de materias. Además, la literatura demuestra la relación entre un origen socioeconómico desfavorable con bajos rendimientos académicos. Por lo tanto, reviste mucha importancia prestar una atención específica a estos alumnos desde las fases tempranas de su educación, ya que mayores conocimientos financieros supondrán mejores decisiones futuras con un efecto multiplicador en sus familias.

No menos importante es garantizar el acceso a la educación sobre seguridad digital relacionada con los productos financieros. Incidir en estos aspectos resulta crucial, ya que el acceso cada vez más temprano a la tecnología implicará también la expansión de las transacciones comerciales con medios digitales (sin ir más lejos, la compra de videojuegos y compraventas asociadas, deseadas o indeseadas, a través de la red). Proporcionar a los jóvenes una educación en estas cuestiones no solo mejorará sus decisiones en las etapas de juventud, sino que contribuirá a darles una base más sólida para que adquieran más consciencia de sus finanzas, de cómo operar con ellas y evitar ser víctimas de fraudes. Intrínsicamente relacionada con esta cuestión está la necesidad de reforzar la educación financiera en los hogares (OECD, 2020), ya que a edades tempranas es esencial que los padres participen en la educación financiera como agentes de socialización de sus hijos (Jorgensen et al., 2017). De esta manera no solo se tendría un efecto sobre los adultos, sino sobre la siguiente generación. Finalmente, y dada la relación de la educación financiera con otras materias, como las Matemáticas, tendría un mayor impacto reforzar esta asignatura (incluyendo aspectos de educación financiera de forma transversal) que introducir la formación financiera como una asignatura separada (Mancebón et al., 2019; Salas-Velasco, Moreno-Herrero y Sánchez-Campillo, 2021).

En definitiva, la educación financiera debería encontrar un hueco en los currículos de los sistemas educativos en todos los países, con las estrategias más adecuadas y factibles en cada sistema, ya que mayores niveles de exposición sobre cuestiones financieras están relacionados con la adquisición de mayores conocimientos financieros, en el marco de las nuevas competencias que se van introduciendo en los sistemas educativos (pensamiento crítico, trabajo en equipo, aprendizaje basado en proyectos, etc.).

Bibliografía

Amagir, A., Groot, W., Maassen van den Brink, H. y Wilschut, A. (2018). A review of financial-literacy education programs for children and adolescents. Citizenship, Social and Economics Education, 17(1), pp. 56-80.

Appleyard, L. y Rowlingson, K. (2013). Children and financial education: Challenges for developing financial capability in the classroom. Social Policy and Society, 12(04), pp. 507-520.

Aprea, C., Wuttke, E., Breuer, K., Koh, N. K., Davies, P., Greimel-Fuhrmann, B. y Lopus, J. S. (Eds.). (2016). International Handbook of Financial Literacy. Singapur: Springer.

Atkinson, A. y Messy, F. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study. París: OECD Publishing.

Atkinson, A. y Messy, F. A. (2013). Promoting financial inclusion through financial education: OECD/INFE Evidence, Policies and Practice. OECD Working Papers on Finance, Insurance and Private Pensions, No. 34. París: OECD Publishing.

Barua, R., Koh, B. y Mitchell, O. S. (2018). Does financial education enhance financial preparedness? Evidence from a natural experiment in Singapore. Journal of Pension Economics & Finance, 17(3), pp. 254-277.

Batty, M., Collins, J. M. y Odders-White, E. (2015). Experimental evidence on the effects of financial education on elementary school students’ knowledge, behavior, and attitudes. Journal of Consumer Affairs, 49(1), pp. 69-96.

Becchetti, L., Caiazza, S. y Coviello, D. (2013). Financial education and investment attitudes in high schools: Evidence from a randomized experiment. Applied Financial Economics, 23(10), pp. 817-836.

Bernheim, B. D., Garrett, D. M. y Maki, D. M. (2001). Education and saving: The long-term effects of high school financial curriculum mandates. Journal of Public Economics, 80(3), 435-465.

Berry, J., Karlan, D. y Pradhan, M. (2018). The impact of financial education for youth in Ghana. World Development, 102, pp. 71-89.

Bongini, P., Iannello, P., Rinaldi, E. E., Zenga, M. y Antonietti, A. (2018). The challenge of assessing financial literacy: Alternative data analysis methods within the Italian context. Empirical Research in Vocational Education and Training, 10(1), pp. 1-22.

Bover, O., Hospido, L. y Villanueva, E. (2018). The impact of high school financial education on financial knowledge and choices: Evidence from a randomized trial in Spain. Documentos de trabajo/Banco de España, 1801.

Brown, M., Grigsby, J., Van Der Klaauw, W., Wen, J. y Zafar, B. (2016). Financial education and the debt behavior of the young. The Review of Financial Studies, 29(9), pp. 2490-2522.

Bruhn, M., Leão, L. D. S., Legovini, A., Marchetti, R. y Zia, B. (2016). The impact of high school financial education: Evidence from a large-scale evaluation in Brazil. American Economic Journal: Applied Economics, 8(4), pp. 256-95.

Cole, S., Paulson, A. y Shastry, G. K. (2016). High school curriculum and financial outcomes: The impact of mandated personal finance and mathematics courses. Journal of Human Resources, 51(3), pp. 656-698.

Cordero, J. M., Gil-Izquierdo, M. y Pedraja-Chaparro, F. (2022). Financial education and student financial literacy: A cross-country analysis using PISA 2012 data. The Social Science Journal, 59(1), pp. 15-33.

Cordero, J. M. y Pedraja, F. (2018). La educación financiera en el contexto internacional. Cuadernos Económicos de ICE, 95, pp. 239-257.

Cordero, J. M. y Pedraja, F. (2019). The effect of financial education training on the financial literacy of Spanish students in PISA. Applied Economics, 51(16), pp. 1679-1693.

De Beckker, K., De Witte, K. y Van Campenhout, G. (2019). Identifying financially illiterate groups: An international comparison. International Journal of Consumer Studies, 43(5), pp. 490–501.

Domínguez, J. M. y López del Paso, R. (2011). La Economía en el sistema educativo español. eXtoikos, 1, pp. 91-93.

Fabris, N. y Luburić, R. (2016). Financial education of children and youth. Journal of Central Banking Theory and Practice, 5(2), pp. 65-79.

Fernandes, D., Lynch Jr, J. G. y Netemeyer, R. G. (2014). Financial literacy, financial education, and downstream financial behaviors. Management Science, 60(8), pp. 1861-1883.

Förster, M., Happ, R. y Walstad, W. B. (2019). Relations between young adults’ knowledge and understanding, experiences, and information behavior in personal finance matters. Empirical Research in Vocational Education and Training, 11(1), pp. 1-21.

Frisancho, V. (2020). The impact of financial education for youth. Economics of Education Review, 78, 101918.

García, N. et al. (2013). Financial education in Latin America and the Caribbean: Rationale, overview and way forward. OECD Working Papers on Finance, Insurance and Private Pensions, No. 33. París: OECD Publishing.

Grifoni, A. y Messy, F. A. (2012). Current status of national strategies for financial education: A comparative analysis and relevant practices. OECD Working Papers on Finance, Insurance and Private Pensions, No. 16. París: OECD Publishing.

Hastings, J. S., Madrian, B. C. y Skimmyhorn, W. L. (2013). Financial literacy, financial education, and economic outcomes. Annual Review of Economics, 5(1), pp. 347-373.

Hung, A., Parker, A. M. y Yoong, J. (2009). Defining and measuring financial literacy. RAND Working Paper, 708.

Iterbeke, K., De Witte, K., Declercq, K. y Schelfhout, W. (2020). The effect of ability matching and differentiated instruction in financial literacy education. Evidence from two randomised control trials. Economics of Education Review, 78, 101949.

Jamison, J. C., Karlan, D. y Zinman, J. (2014). Financial education and access to savings accounts: Complements or substitutes? Evidence from Ugandan youth clubs. Working Paper, 20135. National Bureau of Economic Research Papers.

Jayaraman, J. D. y Jambunathan, S. (2018). Financial literacy among high school students: Evidence from India. Citizenship, Social and Economics Education, 17(3), pp. 168-187.

Jorgensen, B. L., Rappleyea, D. L., Schweichler, J. T., Fang, X. y Moran, M. E. (2017). The financial behavior of emerging adults: A family financial socialization approach. Journal of Family and Economic Issues, 38(1), pp. 57-69.

Kaiser, T., Lusardi, A., Menkhoff, L. y Urban, C. (2021). Financial education affects financial knowledge and downstream behaviors. Journal of Financial Economics, en prensa. Doi: https://doi.org/10.1016/j.jfineco.2021.09.022

Kaiser, T. y Menkhoff, L. (2020). Financial education in schools: A meta-analysis of experimental studies. Economics of Education Review, 78, 101930.

Koh, N. K. (2016). Approaches to teaching financial literacy: Evidence-based practices in Singapore schools. En: C. Aprea et al. (Eds.). International Handbook of Financial Literacy (pp. 499-513). Singapur: Springer.

Lührmann, M., Serra-Garcia, M. y Winter, J. (2015). Teaching teenagers in finance: does it work? Journal of Banking & Finance, 54, pp. 160-174.

Lusardi, A. y López, A. (2016). Financial literacy among high school students in the United States: Evidence from the 2012 Programme for International Student Assessment (PISA). European Investment Bank Institute Working Paper.

Lusardi, A. y Mitchell, O. S. (2011). Financial literacy around the world: an overview. Journal of Pension Economics and Finance, 10(4), pp. 497-508.

Lusardi, A. y Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), pp. 5-44.

Maldonado, J. E., De Witte, K. y Declercq, K. (2021). The effects of parental involvement in homework: two randomised controlled trials in financial education. Empirical Economics, pp. 1-26.

Mancebón, M. J., Ximénez-de-Embún, D. P., Mediavilla, M. y Gómez-Sancho, J. M. (2019). Factors that influence the financial literacy of young Spanish consumers. International Journal of Consumer Studies, 43(2), pp. 227-235.

McCormick, M. H. (2009). The effectiveness of youth financial education: A review of the literature. Journal of Financial Counseling and Planning, 20(1).

Messy, F. y Monticone, C. (2012). The status of financial education in Africa. OECD Working Papers on Finance, Insurance and Private Pensions, No. 25. París: OECD Publishing.

Messy, F. y Monticone, C. (2016). Financial education policies in Asia and the Pacific. OECD Working Papers on Finance, Insurance and Private Pensions, No. 40. París: OECD Publishing.

Miller, M., Reichelstein, J., Salas, C. y Zia, B. (2015). Can you help someone become financially capable? A meta-analysis of the literature. World Bank Research Observer, 30(2), pp. 220–246.

OECD (2005). Improving Financial Literacy: Analysis of Issues and Policies. París: OECD Publishing.

OECD (2014). Financial education for youth: The role of schools. París: OECD Publishing.

OECD (2016). Financial education in Europe: Trends and recent developments. París: OECD Publishing.

OECD (2020). PISA 2018 Results (Volume IV): Are students smart about money? París: OECD Publishing.

OECD /INFE (2012). High-level principles on national strategies for financial education. París: OECD Publishing.

OECD /INFE (2015). National strategies for financial education: OECD/INFE Policy Handbook. París: OECD Publishing.

O’Neill, B. y Hensley, B. J. (2016). Building the financial education capacity of teachers: Does it make a difference? En: C. Aprea et al. (Eds.), International Handbook of Financial Literacy (pp. 639-654). Singapur: Springer.

Romagnoli, A. y Trifilidis, M. (2013). Does financial education at school work? Evidence from Italy. Bank of Italy Occasional Paper, 155.

Salas-Velasco, M., Moreno-Herrero, D. y Sánchez-Campillo, J. (2021). Teaching financial education in schools and students’ financial literacy: A cross-country analysis with PISA data. International Journal of Finance & Economics, 26(3), pp. 4077-4103.

Swinton, J., DeBerry, T., Scafidi, B. y Woodard, H. (2007). The impact of financial education workshops for teachers on students’ economic achievement. The Journal of Consumer Education, 24, pp. 63-77.

Totenhagen, C. J., Casper, D. M., Faber, K. M., Bosch, L. A., Wiggs, C. B. y Borden, L. M. (2015). Youth financial literacy: A review of key considerations and promising delivery methods. Journal of Family and Economic Issues, 36(2), pp. 167-191.

Van Campenhout, G. (2015). Revaluing the role of parents as financial socialization agents in youth financial literacy programs. Journal of Consumer Affairs, 49(1), pp. 186–222.

Walstad, W. B. (2013). Economic understanding in US high school courses. American Economic Review, 103(3), pp. 659-663.

Xu, L. y Zia, B. (2012). Financial literacy around the world: An overview of the evidence with practical suggestions for the way forward. World Bank Policy Research Working Paper, 6107.

NOTAS

♦ Este trabajo es una versión simplificada y actualizada de un artículo de investigación publicado en la revista Social Science Journal (vol. 59). Agradecemos la financiación recibida del Ministerio de Economía y Competitividad para llevar a cabo esta investigación (Proyecto ECO2017-83759-P). El orden de los autores es alfabético; ambos han contribuido por igual a la realización del artículo.

* Universidad de Extremadura (jmcordero@unex.es).

** Universidad Autónoma de Madrid (maria.gil@uam.es).

1 Esta red, creada en el año 2008, aglutina en la actualidad a más de 250 instituciones públicas pertenecientes a 110 países, que se reúnen periódicamente para compartir información e identificar buenas prácticas relacionadas con la educación financiera.

2 Según OECD/INFE (2015), un total de 59 países de todo el mundo están implementando o diseñando algún tipo de estrategia nacional encaminada a fomentar la educación financiera.

3 Véase Cordero y Pedraja (2018) para un análisis detallado de esta cuestión.

4 Posteriormente, este plan se ha renovado en dos ocasiones (períodos 2018-2021 y 2022-2025).

5 En Bachillerato sí que se ofrecía una enseñanza específica dentro de la modalidad de Humanidades y Ciencias Sociales.

6 Real Decreto 126/2014, de 28 de febrero, por el que se establece el currículo básico de la Educación Primaria y Real Decreto 1105/2014, de 26 de diciembre, por el que se establece el currículo básico de la Educación Secundaria Obligatoria y del Bachillerato.

7 Siete de estos 20 países han participado en las tres evaluaciones de la competencia financiera en PISA (2012, 2015 y 2018): Australia, España, Estados Unidos, Italia, Polonia, Federación Rusa y Eslovaquia. Estonia y Letonia participaron en 2012 y 2018, mientras que Brasil, Canadá, Chile, Lituania y Perú participaron en las oleadas de 2015 y 2018.

8 En 2012 también se incorporó la resolución creativa de problemas; en 2015, la resolución colaborativa de problemas, y en 2018, la competencia global.

9 Este procedimiento se utilizó en 2012, pero en ediciones posteriores el número de alumnos participantes se incrementó notablemente.