Los ayuntamientos con problemas de sostenibilidad: una nota

Fecha: julio 2023

Ana Aguerrea*

Ayuntamientos, Sostenibilidad, Equilibrio presupuestario

Cuadernos de Información Económica, N.º 295 (julio-agosto 2023)

El subsector público local, que presenta una situación económico-financiera general equilibrada, incluye más de un centenar de ayuntamientos cuya solvencia está comprometida de forma estructural, al presentar un volumen de deuda financiera excesiva en un largo periodo de tiempo. El saneamiento de la hacienda de los ayuntamientos con esas dificultades requiere del diseño y desarrollo de medidas que se dirijan a reequilibrar su presupuesto, en línea con actuaciones llevadas a cabo en otros países y en algunas comunidades autónomas. En esos casos, los ayuntamientos afectados deben ser corresponsables asumiendo el cumplimiento de determinados objetivos en las magnitudes presupuestarias y económicas básicas, con el fin de que el equilibrio presupuestario se refuerce y devenga en permanente.

Contexto

Dentro del conjunto de las administraciones públicas españolas, la hacienda del subsector local es la que mejor comportamiento ha presentado desde que se aprobó la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPYSF). De este modo, ha ido generando superávit presupuestario desde 2012, salvo en 2022, excepción que está condicionada por una liquidación definitiva de 2020 negativa.

Pese a esta buena situación global, existe un grupo reducido de ayuntamientos que viene mostrando una situación financiera muy comprometida. En este sentido, la Autoridad Independiente de Responsabilidad Fiscal (AIReF), ya en diciembre de 2017, y después de haber evaluado a un grupo de dieciocho entidades locales de más de 20.000 habitantes, puso de manifiesto que nueve de ellas sufrían un “problema estructural y agudo de sostenibilidad de sus finanzas”. Ante esos casos, la AIReF recomendó que el Ministerio de Hacienda y Función Pública convocara y liderara una Comisión de expertos, en línea con lo establecido en los artículos 25.2 y 26 de la anteriormente mencionada LOEPYSF, para analizar las causas y proponer soluciones adecuadas.

En esta nota se realiza una aproximación al grupo de las entidades municipales que pueden considerarse con un problema de sostenibilidad estructural, determinando las características que lo definen y sus orígenes, así como sugiriendo algunas condiciones que deberían acompañar a cualquier programa de apoyo al equilibrio financiero de estas entidades.

Ayuntamientos en situación de sostenibilidad comprometida: caracterización

Dentro de los ayuntamientos con una situación de sostenibilidad comprometida se incluyen aquellos que cumplen con las siguientes características:

- En primer lugar, presentan un exceso de deuda financiera (entendido este como el volumen de deuda que supera el 110 % de los ingresos corrientes, que se define en la normativa como el límite porcentual a partir del cual no es posible formalizar nuevas operaciones financieras).

- En segundo lugar, mantienen ese exceso de deuda desde hace un número de años que se puede considerar elevado, mostrando una incapacidad para afrontar las amortizaciones correspondientes.

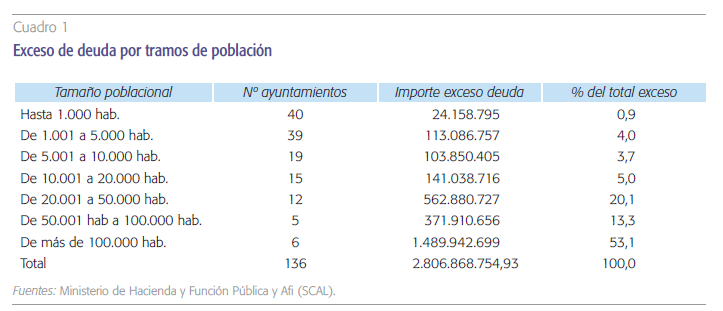

En base a la definición anterior, y partiendo de los datos de la última liquidación presupuestaria disponible, 2021, podrían existir 136 ayuntamientos en situación financiera comprometida (cuadro 1).

Analizando las características de las haciendas de estos ayuntamientos, con el fin de determinar si existen patrones comunes que permitan identificar aspectos estructurales que han derivado en esta situación, se ha encontrado que:

- El mayor número de ayuntamientos con deuda superior al 110 % de los ingresos corrientes se encuentra en el tramo poblacional que comprende aquellos de hasta 1.000 habitantes, con 40 entidades locales, seguido del correspondiente al que abarca de 1.001 a 5.000 habitantes, con 39 ayuntamientos.

- Los tramos con mayor población son los que presentan menor número de entidades locales con deuda que supera el límite legal máximo:

- En el tramo de 50.001 a 100.00 habitantes, cinco ayuntamientos.

- En el tramo de 20.001 a 50.000 habitantes se encuentran doce ayuntamientos.

- De más de 100.000 habitantes, seis ayuntamientos.

- En el tramo de 50.001 a 100.00 habitantes, cinco ayuntamientos.

En todo caso, la distribución de los ayuntamientos sobreendeudados señalada es coherente, y se relaciona directamente con el número de administraciones locales que integran cada tramo poblacional. Por tanto, no se observa ningún sesgo sobre el efecto que el tamaño de población pueda tener sobre la situación de sobreendeudamiento.

El exceso de deuda financiera de los ayuntamientos por encima del 110 % de sus ingresos corrientes se establece en 2.807 millones de euros, de los cuales más de la mitad (1.490 millones) corresponde a seis ayuntamientos de más de 100.000 habitantes.

Sin embargo, si dentro de este análisis se examina la cuantía del exceso de deuda, se observa que el mayor importe se encuentra en el tramo de los ayuntamientos que tienen más de 100.000 habitantes. El conjunto del exceso de la deuda financiera se establece en 2.807 millones de euros, de los cuales más de la mitad (1.490 millones de euros) está en las cuentas de ayuntamientos de más de 100.000 habitantes.

La cuantía del exceso de deuda se incrementa de forma relevante a partir de los tramos de población que superan los 20.000 habitantes. Esa situación se explica, principalmente, por el tamaño del presupuesto municipal, dado que el promedio de deuda por habitante más elevado se encuentra en el tramo de los ayuntamientos de poblaciones de hasta 1.000 habitantes.

Con todo lo anterior, destaca que los ayuntamientos de hasta 20.000 habitantes acumulan únicamente el 14 % del exceso de la deuda, cuando representan el 83 % de los ayuntamientos afectados.

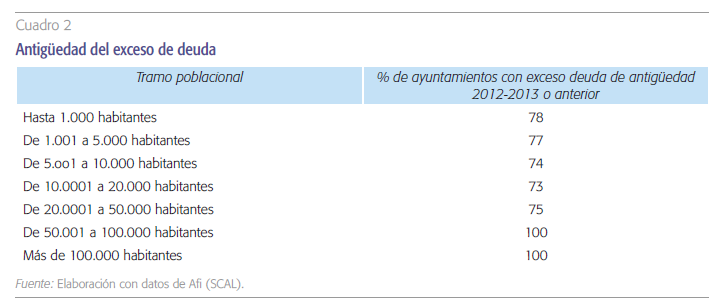

- Por otra parte, si se realiza un análisis de la antigüedad del exceso de la deuda de los ayuntamientos identificados, se observa un fuerte carácter estructural, ya que, de forma mayoritaria, el mismo procede de los mecanismos de financiación estatales que se pusieron en funcionamiento en 2012 y 2013 para reducir la deuda comercial del sector público.

En concreto, dicho exceso se explica, fundamentalmente, por los marcos normativos siguientes:

- El Real Decreto-ley 4/2012, de 24 de febrero, por el que se determinan obligaciones de información y procedimientos necesarios para establecer un mecanismo de financiación para el pago a los proveedores de las entidades locales. Esta norma permitió a las entidades locales la cancelación de sus obligaciones pendientes de pago con sus proveedores, derivadas de la contratación de obras, suministros o servicios, con factura registrada antes del 1 de enero de 2012. De ese modo, la deuda comercial se convirtió en financiera.

- El Real Decreto-ley 8/2013, de 28 de junio, de medidas urgentes contra la morosidad de las administraciones públicas y de apoyo a entidades locales con problemas financieros. En él se tenía como objetivo desarrollar, como medida coyuntural y extraordinaria, un mecanismo que ayudara a las administraciones locales a reducir su deuda comercial acumulada. Se trataba, como señalaba el texto legislativo, de poner el contador de la deuda comercial a cero con carácter previo a la implantación de la factura electrónica, del registro contable, del periodo medio de pagos y, en última instancia, de los controles de la LOEPYSF. De nuevo, se incrementó la deuda financiera de las entidades locales para reducir la que mantenían con los proveedores.

Lo anterior significa que existe, en definitiva, un problema de enquistamiento de deuda en los municipios identificados, y para los que las medidas desarrolladas en el pasado, como el Fondo de Ordenación, no han sido efectivas e incluso han supuesto una profundización en el aumento de su deuda financiera.

El sistema de control de ejecución de los planes de saneamiento vinculados a los mecanismos de pago de deuda comercial aprobados por el Gobierno en 2012 y 2013 se ha revelado ineficaz en el saneamiento de algunas haciendas locales.

Asimismo, la estructura presupuestaria de buena parte de los ayuntamientos afectados en 2021 determina que carecen de capacidad para afrontar la amortización de la deuda financiera.

La situación expuesta y sus características determinan dos hechos a destacar:

- El exceso de deuda, en su mayor parte, tiene carácter estructural, porque se mantiene desde hace una década.

- La deuda financiera contratada por la aplicación de los mecanismos señalados puso de manifiesto que las entidades que superaron el límite legal de deuda financiera venían arrastrando desequilibrios presupuestarios que derivaron en la acumulación de deuda comercial. Estos desequilibrios se mantienen, en una parte importante de los casos, con la imposibilidad de generar ahorro bruto relevante para afrontar la amortización de dicha deuda.

En este punto, es preciso destacar que los mecanismos de pago de deuda comercial iban acompañados por la necesidad de aprobar un plan de saneamiento por parte de las entidades locales afectadas. El Ministerio de Hacienda y Función Pública validaba las medidas que se incluían en los documentos de planificación y, posteriormente, realizaba el seguimiento del nivel de su cumplimiento. Sin embargo, con los resultados que se han puesto de manifiesto en relación con el mantenimiento en el tiempo del exceso de deuda, es posible afirmar que el sistema de control de la ejecución de los planes se ha revelado ineficaz en el saneamiento de algunas haciendas locales.

Conclusión

El subsector público local, a pesar de mostrar una situación económica y financiera equilibrada, incluye a más de un centenar de ayuntamientos con una solvencia comprometida de forma estructural. Estas entidades mantienen un volumen de deuda financiera excesiva, y esta característica se ha mantenido en un período de tiempo elevado.

El saneamiento de la hacienda de los ayuntamientos con esas dificultades requiere del diseño y desarrollo de medidas de apoyo económico que se dirijan a reequilibrar su presupuesto. El aplazamiento en el pago de las deudas, que es básicamente la opción por la que ha apostado el Gobierno en los últimos mecanismos de ayudas, se ha manifestado ineficaz en esas situaciones e incluso las ha hecho más evidentes.

Para atajar el problema identificado, se hace necesario adoptar soluciones diferentes a las que hasta ahora se han puesto en marcha. Cabe destacar que medidas de reequilibrio presupuestario de ayuntamientos ya se han desarrollado anteriormente en otros países, así como, dentro de España, por diferentes comunidades autónomas, como Canarias, Andalucía y la Comunidad Valenciana.

Cualquier solución de apoyo al reequilibrio presupuestario debería contar con la corresponsabilidad de los ayuntamientos afectados, asumiendo el cumplimiento de una serie de objetivos presupuestarios y financieros con el fin de que el equilibrio se refuerce y devenga en permanente.

En ese proceso de apoyo al saneamiento, las entidades locales deben ser corresponsables y desarrollar las actuaciones necesarias para que el equilibrio presupuestario que se alcance al final del proceso se convierta en permanente y se refuerce en el tiempo.

En ese sentido, deberían comprometerse al cumplimiento de una serie de objetivos en magnitudes básicas:

- Un ahorro bruto positivo.

- Una situación de la cuenta 413 que refleje que no se genera deuda extrapresupuestaria.

- La evolución interanual del gasto no financiero se mantiene dentro del porcentaje que establece el Gobierno.

- No se genera déficit presupuestario en términos de contabilidad nacional.

Notas

* Afi – Analistas Financieros Internacionales, S.A..